Ключові висновки:

- Другий місяць поспіль перевиконано план надходжень до державного бюджету. Покращилась ситуація і з надходженнями до місцевих бюджетів.

- Надходження від податку на прибуток підприємств, рентної плати та ввізного мита перевищили план. Втім, є і погані новини: недонадходження внутрішнього акцизу та внутрішнього та імпортного ПДВ (на фоні тріумфального перевиконання плану у січні).

- Рівень фінансування видатків також значно зріс порівняно з січнем.

- Другий місяць поспіль уряд не зміг здійснити запозичення на зовнішньому ринку, хоча планував отримати завдяки ним 45,4 млрд грн для фінансування видатків бюджету у січні-лютому. Частина цих запозичень мали надійти за рахунок траншу МВФ.

- Як наслідок, урядові довелося запозичувати на внутрішньому ринку в більших обсягах, ніж було заплановано. Цьому сприяв попит на внутрішні боргові інструменти, зокрема з боку нерезидентів. Завдяки цьому уряд зміг розміщувати довші ОВДП, ніж у січні (що є позитивною новиною), та одночасно знижувати ставки за запозиченнями.

- Ситуація із фінансуванням дефіциту бюджету є керованою. Але якщо уряд і далі не буде виконувати план запозичень, це може призвести до значних проблем із виконанням видатків бюджету в другій половині року. Щоб виконати план запозичень, уряд має відновити співпрацю з МВФ, Світовим Банком та ЄС.

- Уряд надав гарантії на 420 млн євро (в еквіваленті майже 14 млрд грн) Укрзалізниці та аеропорту “Бориспіль”.

Детальніше

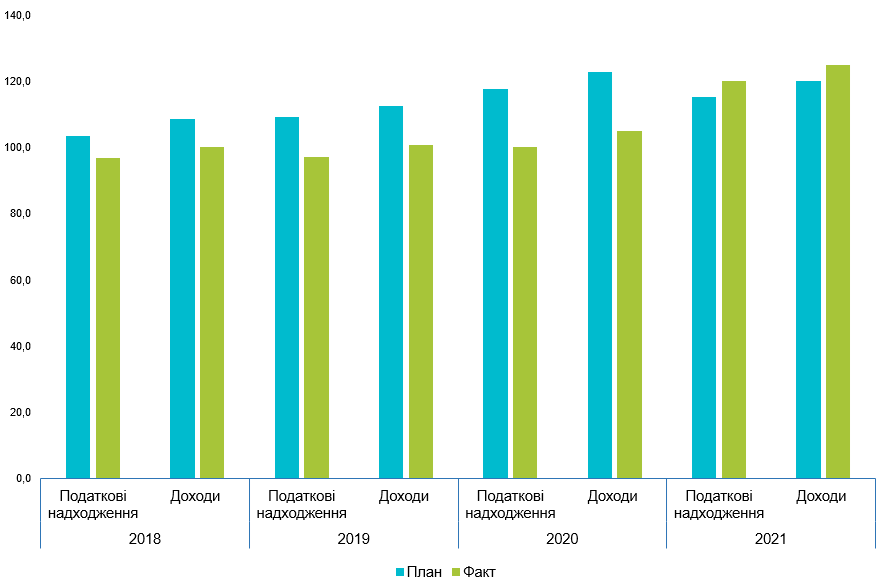

(1) В лютому, як і в січні, уряд перевиконав план доходів бюджету.

Рівень перевиконання держбюджету за загальним фондом – 1,9%, за спеціальним – 3%.

Отже, вперше за останні 4 роки фактичний рівень виконання бюджету у перші 2 місяці року є вищим за план (на 4,8 млрд грн за загальним фондом). За перші два місяці 2021 року уряд зібрав на 19,2% більше надходжень за загальним фондом, ніж у січні-лютому 2020 року (Табл. 1, Рис. 1, 2).

Таблиця 1: Доходи, видатки та дефіцит державного бюджету (за загальним фондом) у січні та лютому 2021 року, млрд грн

| січень, план | січень, факт | лютий, план | лютий, факт | |

| Доходи | 54,1 | 57,6 | 66 | 67,3 |

| Видатки | 80,8 | 68,3 | 86,4 | 86,2 |

| Дефіцит* | -26,7 | -10,5 | -19,7 | -17,8 |

* розмір дефіциту не дорівнює арифметичній різниці між доходами та видатками, оскільки на розмір дефіциту додатково впливає обсяг надання кредитів з державного бюджету та їх повернення

Джерело: оперативні дані Міністерства фінансів; помісячний розпис бюджету (станом на 1 лютого)

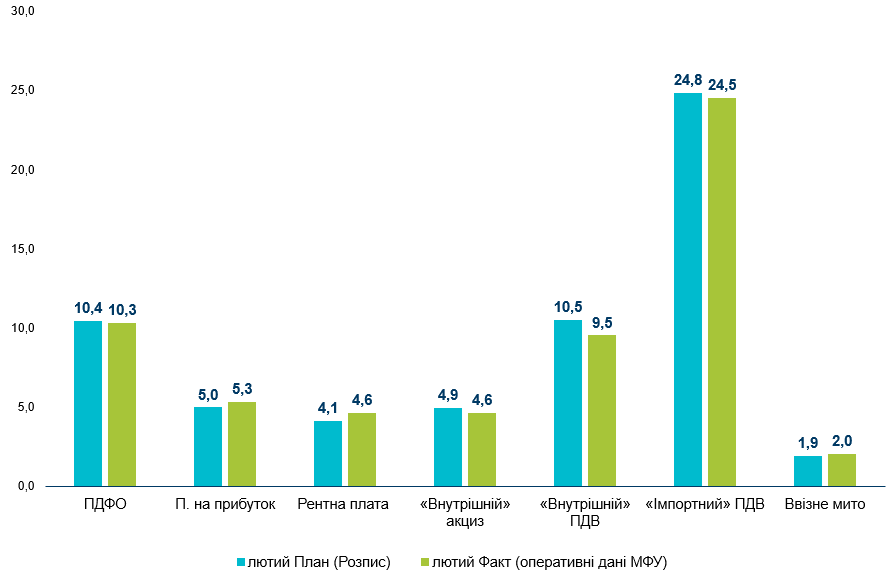

(2) План перевиконали за податком на прибуток підприємств, рентною платою та ввізним митом. Водночас за кількома податками надходжень зібрали дещо нижче плану.

Це: (1) ПДФО, що, ймовірно, є наслідком локдауну в січні; (2) внутрішній акциз (його зібрали на 0,3 млрд грн менше від плану). Однією з причин невиконання плану може бути те, що ВРУ ще й досі не ухвалила підвищення акцизів, які були передбачені у спеціальному проекті закону щодо внесення змін до ПКУ, що входив до т.зв. “бюджетного пакету”, але не був ухвалений; (3) ПДВ (див. нижче).

Рис. 1. Податкові надходження та доходи загального фонду державного бюджету у січні-лютому 2018-2021 рр., млрд грн

Джерело: Державна казначейська служба

Рис. 2. Виконання плану за ключовими податками у лютому, млрд грн

Джерело: Оперативні дані МФУ, дані ДКСУ (по ПДВ), розпис Мінфіну (на 1 лютого 2021). Дані по внутрішньому ПДВ – з урахуванням бюджетного відшкодування

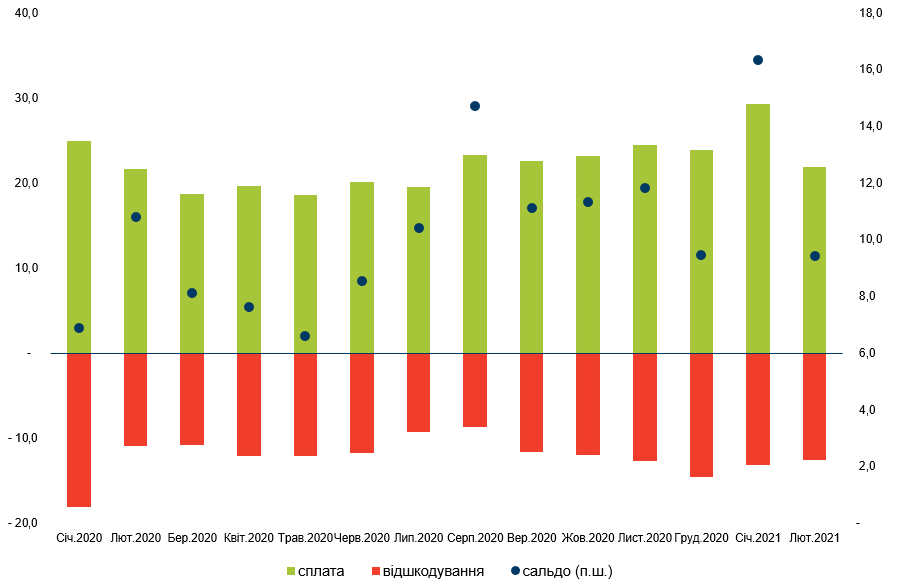

(3) Надходження і від “внутрішнього”, і від “імпортного” ПДВ – менші за план після тріумфального перевиконання плану з ПДВ у січні.

У лютому сплата внутрішнього ПДВ (валова) зменшилась на чверть (!) – до 21,9 млрд грн з 29,3 млрд грн у січні. Сальдо зі сплати ПДВ з вироблених в Україні товарів (з урахуванням бюджетного відшкодування) виявилось на 1 млрд грн меншим за план: 9,5 млрд грн при плані 10,5 млрд грн. (Рис. 4).

Саме “просідання” по внутрішньому ПДВ було очікуваним (і згідно з розписом Мінфіну, і згідно із динамікою попередніх років).

Але вартує уваги, по-перше, те, що динаміка зростання внутрішнього ПДВ значно уповільнилась. Якщо в січні-2021 сплата внутрішнього ПДВ порівняно з січнем-2020 зросла на 18%, то в лютому зростання рік до року сповільнилось до 1,4%.

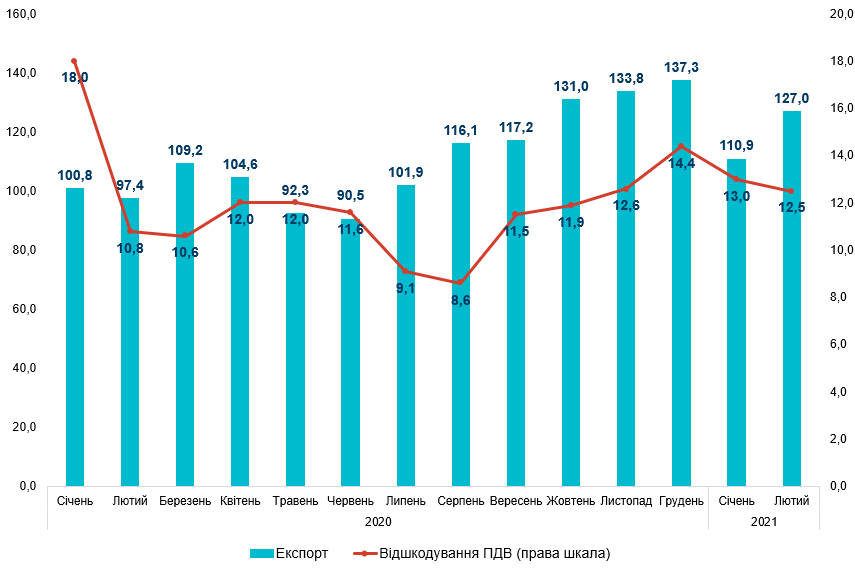

По-друге, те, що бюджетне відшкодування ПДВ в лютому залишилось майже на рівні січня і становило 12,5 млрд грн (у січні – 13 млрд грн). Це значно вище за середньомісячний рівень відшкодування ПДВ у другій половині 2020 року (11,3 млрд грн).

Одним з факторів відшкодування є експорт українських товарів. В лютому відшкодування здійснювалось здебільшого за заявками поданими в січні 2021 (середній час між поданням заяви на відшкодування ПДВ та узгодженням суми бюджетного відшкодування в лютому склав 27 діб проти 30 діб у січні). В січні експорт з України “просів” на 20% порівняно з груднем-2020. Обсяг відшкодування по ПДВ у лютому мав “врахувати” таке просідання. Але цього не було. Поясненням цього може бути той факт, що в лютому уряд продовжував відшкодовувати заявки за грудень (та можливо – попередні місяці 2020 року).

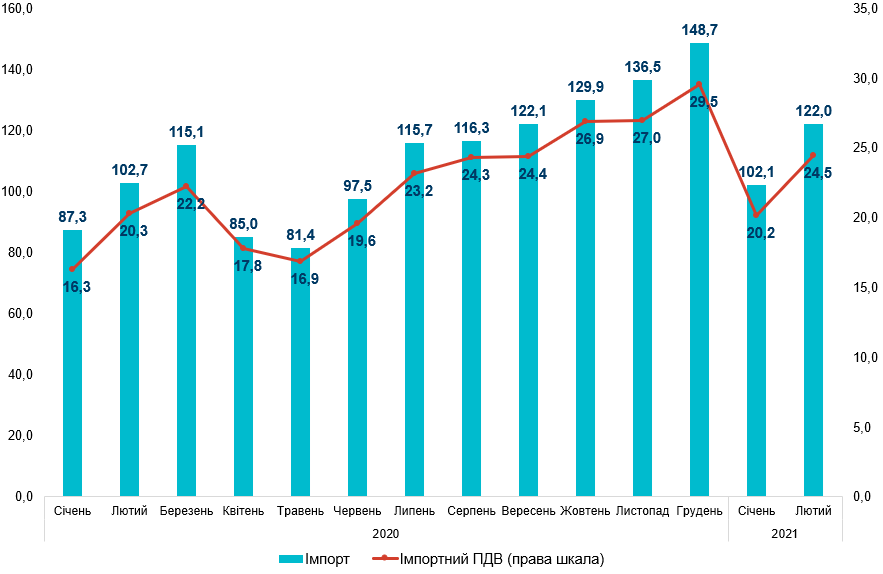

План надходжень від імпортного ПДВ також не виконано. При плані в 24,8 млрд грн фактично зібрано 24,5 млрд грн. Але це може бути радше пояснено завищеним планом. В лютому передбачалось зростання імпортного ПДВ на 22,1% порівняно з січнем, хоча обсяг імпорту за цей період (у гривневому еквіваленті) зріс дещо скромніше – на 19,5% (див. Додаток).

Рис. 3. Динаміка імпорту та надходження імпортного ПДВ, млрд грн

Джерело: Державна митна служба, Державна казначейська служба

Рис. 4. Динаміка експорту та бюджетного відшкодування ПДВ, млрд грн

Джерело: Державна митна служба, Державна казначейська служба

Рис. 5. Динаміка сплати та бюджетного відшкодування за «внутрішнім» ПДВ, млрд грн

Джерело: Державна митна служба, Державна казначейська служба

(5) Покращилась ситуація і з надходженнями до місцевих бюджетів.

Якщо в січні виконання плану було найнижчим за останні п’ять років, то в лютому ситуація дещо виправилась. За місяць до місцевих бюджетів надійшло 28,12 млрд грн, що на 2,12 млрд грн більше, ніж у лютому минулого року (на 8,2%).

(6) Другий місяць поспіль уряд не зміг здійснити запозичення на зовнішньому ринку – хоча планував отримати завдяки ним 45,4 млрд грн для фінансування видатків бюджету у січні-лютому.

Через відсутність співпраці з МВФ та іншими донорами у лютому, як і в січні, Мінфін знову не зміг запозичувати на зовнішньому ринку. План таких запозичень становив 30,5 млрд грн. Разом з січнем – 45,4 млрд грн в еквіваленті (або 1,6 млрд доларів). В цілому чистих запозичень (тобто запозичення мінус погашення, як на внутрішньому, так і на зовнішньому ринку) у лютому мало бути 27,9 млрд грн. Уряд зміг забезпечити лише 38% цієї суми.

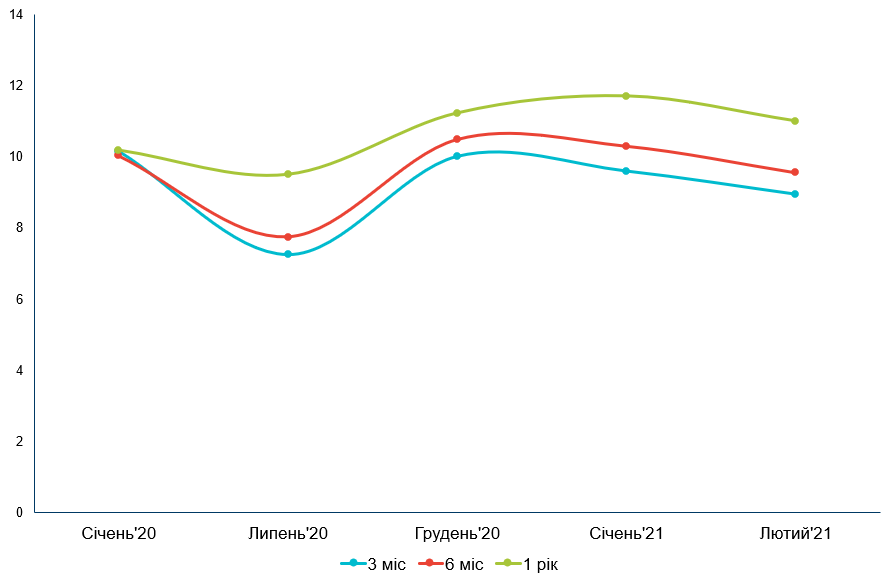

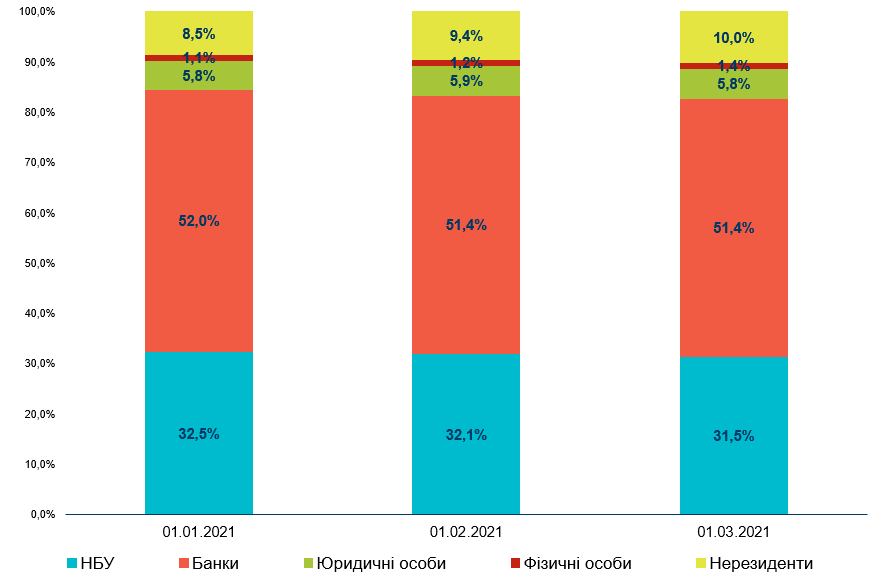

Частково Мінфін зміг перекрити нестачу зовнішніх запозичень за рахунок внутрішніх запозичень, скориставшись високим попитом. Так, у лютому Мінфін розмістив ОВДП в еквіваленті 37,4 млрд грн при запланованій сумі у 26 млрд грн. При цьому обсяг ОВДП у власності нерезидентів виріс за місяць на 6,4 млрд грн до 101,9 млрд грн. Їхня частка у структурі власників ОВДП за січень-лютий виросла з 8,5% до понад 10%.

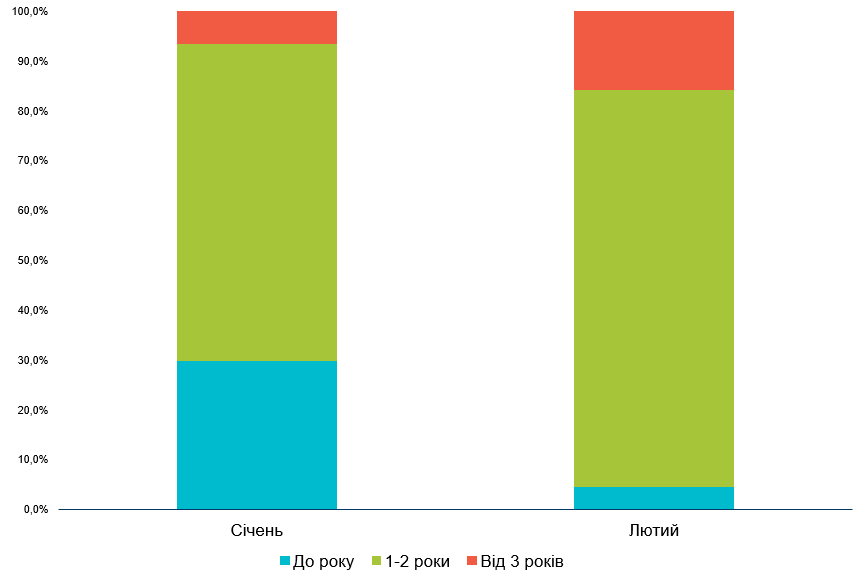

Це допомогло знижувати вартість запозичень (за всіма типами паперів), та подовжувати строки запозичень: у лютому частка короткострокових ОВДП знизилась до 5% з 30% у січні (Рис. 6-8).

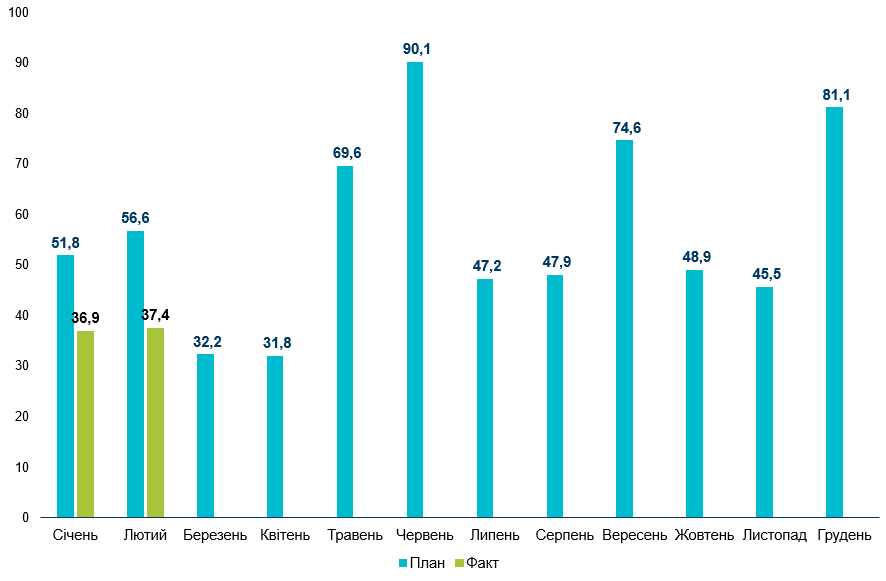

Втім, загальний план запозичень все одно виконати не вдалось: у лютому обсяг недовиконання плану склав 19,2 млрд грн, за січень-лютий – вже 31,4 млрд грн (запозичено 74,3 млрд грн при плані на 2 місяці 108,4 млрд грн) (Рис. 9).

Рис. 6. Планові та фактичні запозичення Уряду у 2021 році, млрд грн

Джерело: Державна казначейська служба, оперативні дані Міністерства фінансів

Рис. 7. Зміна відсоткових ставок по ОВДП, що розміщувались Міністерством фінансів у січні-лютому 2021 року, %

Джерело: Міністерство фінансів

Рис. 8. Часова структура ОВДП, розміщених Міністерством фінансів у січні-лютому 2021, %

Джерело: Міністерство фінансів

Рис. 9. Власники ОВДП, %

Джерело: НБУ

(7) Відсутність зовнішніх запозичень означає збільшення потреби у внутрішніх запозиченнях в майбутні місяці.

За січень-серпень уряд планує запозичити на зовнішніх ринках суму еквівалентну 125 млрд грн (4,5 млрд дол. США). І ще в розписі передбачено розміщення ОВДП на суму 302 млрд грн. Відсутність зовнішніх запозичень означає значне збільшення навантаження на внутрішніх кредиторів. Для заміщення зовнішніх запозичень внутрішніми для повного фінансування запланованих видатків Мінфіну потрібно буде щомісячно в середньому випускати ОВДП на суму еквівалентну 53,4 млрд грн. Це відчутно більше, аніж запозичення у перші два місяці поточного року й протягом більшості попереднього року.

При невиконанні цього плану запозичень Україна має великі шанси знову зіткнутись із кризою фінансування бюджетних видатків, яку вона пережила у жовтні-листопаді 2020 року.

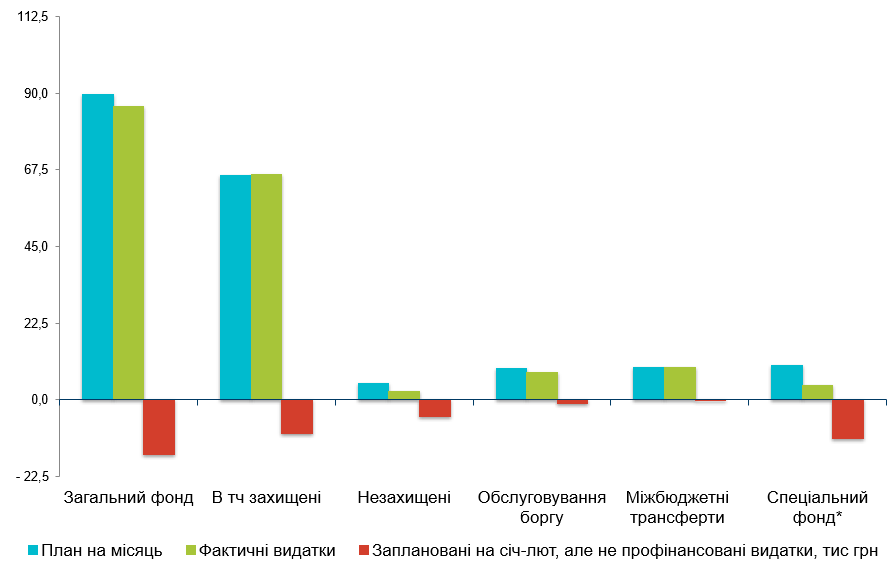

(8) Хоча план запозичень в лютому виконано не було, план видатків у лютому майже повністю виконано (щоправда, лише за загальним фондом).

За місяць Мінфін планував профінансувати видатки Державного бюджету на суму 89,5 млрд грн (за загальним фондом). Фактично оплатив на 86,2 млрд грн. Це означає, що рівень фінансування видатків у лютому становив більше 96%. Це також дозволило знизити рівень невиконання видатків за два місяці (за загальним фондом) до 9% порівняно з 16% у січні.

Виконання видатків за спеціальним фондом і далі традиційно залишається дуже слабким: 4,3 млрд грн у лютому порівняно з планом 10,2 млрд грн. За результатами січня-лютого видатки спеціального фонду профінансовано лише на 34% від плану (Рис. 10).

Невиконання плану видатків є негативним явищем, і традиційно призводить до накопичення потреби у фінансуванні видатків наприкінці року. “Швидке” дофінансовування видатків може призвести як до підвищення цін, так і до послаблення курсу гривні.

Рис. 10. Планові та фактичні касові видатки загального та спеціального фондів у лютому 2021 р., тис. грн

Джерело: Державна казначейська служба

(9) У січні-лютому набрали чинність дві державні гарантії надані урядом за проектами МФО.

14 січня набула чинності гарантійна угода, згідно з якою уряд гарантує позику від ЄБРР для “Укрзалізниці” на суму 150 млн євро (сама угода була укладена ще в грудні 2017 року). Дана позика буде спрямована на фінансування електрифікації залізничного напрямку Долинська-Миколаїв-Колосівка.

А в лютому Уряд ухвалив рішення про надання держгарантій для залучення коштів на реконструкцію льотної зони аеропорту Бориспіль від Європейського інвестиційного банку на суму 270 млн євро.

В цілому бюджет-2021 передбачає надання державних гарантій на суму до 88,7 млрд грн (8% планових доходів), хоча за Бюджетним Кодексом обсяг надання державних гарантій не має перевищувати 3% планових доходів загального фонду державного бюджету. І хоча МінФін наголошує, що частина з цих коштів — це гарантії за кредитами МФО, а частина – вирішення проблеми заборгованості за зеленими тарифами, такі високі гарантії створюють ризики для фіскальної стійкості.

Додаток

Планові та фактичні надходження від ПДВ у 2021 році, млрд грн.

| млрд грн | 2021 | |||||||

| Місяць | Всього (план) | Всього (факт) | Внутр ПДВ, сальдо (план) | Внутр ПДВ, сальдо (факт) |

Сплата внутр ПДВ 2021 | Відшкодування ПДВ 2021 | Сплата імпорт ПДВ 2021 (план) | Сплата імпорт ПДВ 2021 (факт) |

| Січень | 33,7 | 36,5 | 13,4 | 16,3 | 29,3 | -13,0 | 20,3 | 20,2 |

| Лютий | 35,3 | 33,9 | 10,5 | 9,5 | 21,9 | -12,5 | 24,8 | 24,5 |

| Березень | 40,2 | 10,6 | 29,6 | |||||

| Квітень | 37,5 | 11,0 | 26,5 | |||||

| Травень | 35,8 | 10,3 | 25,5 | |||||

| Червень | 35,4 | 9,7 | 25,7 | |||||

| Липень | 37,1 | 10,6 | 26,4 | |||||

| Серпень | 39,7 | 11,8 | 27,9 | |||||

| Вересень | 39,9 | 11,9 | 28,0 | |||||

| Жовтень | 43,1 | 11,6 | 31,5 | |||||

| Листопад | 45,0 | 12,2 | 32,8 | |||||

| Грудень | 45,8 | 12,2 | 33,6 | |||||

Джерело: План – розпис Міністерства фінансів на 1 лютого 2021, факт – Державна казначейська служба

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний