Ключові висновки

(1) В липні продовжилась тенденція перевиконання доходів бюджету: план надходжень до загального фонду Державного бюджету було перевиконано на 2,2% (+1,6 млрд грн) завдяки вищим за планові податковим надходженням. Надходження від основних податків перевиконуються щомісяця з початку року. Однак план неподаткових надходжень недовиконаний на 7,3%.

(2) Баланс загального фонду держбюджету у липні майже нульовий при плановому дефіциті 15 млрд грн. Ключові причини: економія за окремими статтями видатків, неспроможність органів влади використати 46,5 млрд грн, на які Мінфін відкрив їм асигнування, та понадпланові доходи.

(3) Мінфін проводив консервативну політику запозичень, і попри низький попит на внутрішні облігації, пішов лише на незначне підвищення ставок за ними. План внутрішніх запозичень у липні не було виконано, натомість, Мінфін «добрав» частину боргових коштів за рахунок успішного дорозміщення Єврооблігацій на 500 млн дол. (попри відсутність планових зовнішніх запозичень на липень). Це дозволило урядові поповнити свої валютні запаси напередодні рекордних платежів з обслуговування держборгу у вересні. Здійснити ці платежі допоможе отримання від МВФ близько 2,7 млрд дол. США напередодні Дня Незалежності внаслідок «додаткової емісії» Спеціальних прав запозичень (СПЗ) в рамках допомоги країнам-учасницям МВФ у відновленні економіки.

(4) Тим не менш, ситуація із запозиченнями складна: при плані запозичити 397,4 млрд грн за перші сім місяців року до бюджету фактично залучено 296,7 млрд грн (75%). Ближче до кінця року проблема з ліквідністю буде наростати – адже традиційно саме на жовтень-грудень розпорядники бюджетних коштів здійснюють найбільше видатків (з урахуванням затримок використання коштів запланованих на попередні місяці).

(5) Додатковий ризик виконання бюджету — активне збільшення урядом соціальних видатків, не всі з яких мають чітке фінансове покриття. Лише за липень Кабмін ухвалив ініціативи про:

- підвищення пенсій військовослужбовцям – 5,3 млрд грн до кінця року (Постанова КМУ від 14.07.2021 р. № 713)

- підвищення пенсій особам з інвалідністю 1 групи – 12,3 млн грн на місяць, тобто 73,8 млн до кінця року (Постанова КМУ від 21.07.2021 р. № 748)

(6) Подальше підвищення соціальних виплат тиснутиме на бюджет Пенсійного фонду, який в липні знову зведено з понадплановим дефіцитом. За січень-липень видатки ПФУ перевищили його надходження з усіх джерел на 10,3 млрд грн (доходи – 288 млрд грн, видатки – 298,3 млрд грн).

Деталі

(1) В липні фактичні доходи бюджету знову були вищі від планових – надходження загального фонду перевищили план на 2,2% (+1,6 млрд грн).

Перевиконання плану за платежами, які контролюють Податкова та Митна служби, зафіксовано за:

- імпортним ПДВ (+2,4 млрд грн);

- внутрішнім ПДВ (+2,4 млрд грн);

- рентною платою (+1,5 млрд грн);

- податком на прибуток підприємств (+0,7 млрд грн).

Однак знову не було виконано план надходжень від ПДФО (недобір 0,8 млрд грн або 6,4%) та внутрішнього акцизу (недобір 0,4 млрд грн або 6,0%).

При цьому неподаткові надходження, за даними Казначейства, становили 92,7% від плану липня.

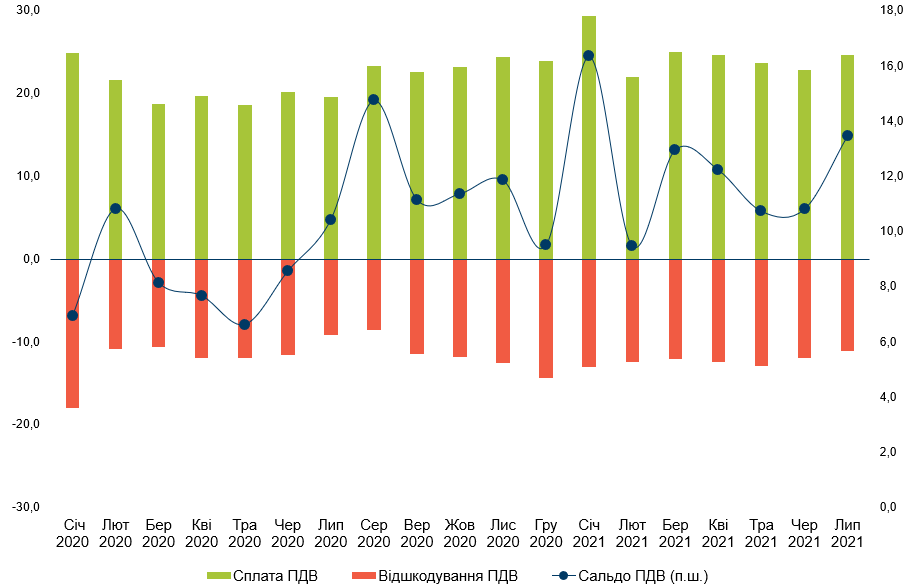

(2) Ситуація з надходженням ПДВ у липні покращилась: планові показники з «внутрішнього» ПДВ перевиконані на 21,6%, імпортного – на 8,7%.

Доходи від імпортного ПДВ виросли порівняно з попереднім місяцем і досягли 30,0 млрд грн, що трохи менше річного рекорду березня (31,3 млрд грн). Така ситуація зумовлена зростанням обсягів оподатковуваного імпорту до 5,48 млрд дол. (в еквіваленті 149,2 млрд грн) порівняно з 5,1 млрд дол. США (еквіалент 139 млрд грн) у червні.

Надходження від внутрішнього ПДВ у липні були на 7,9% вищі, ніж у червні, — 24,6 млрд грн (ймовірно, через зростання внутрішнього споживання та прискорення інфляції).

Сальдо внутрішнього ПДВ (тобто збір «мінус» відшкодування) в липні було другим за обсягом з початку року: 13,5 млрд грн при плані 11,1 млрд грн. Однак таке перевиконання відбулося не стільки за рахунок збільшення сплати ПДВ, скільки через рекордно низькі показники бюджетного відшкодування ПДВ. У липні продовжилась тенденція зменшення обсягу бюджетного відшкодування ПДВ, яке становило 11,1 млрд грн (на 7,5% менше, ніж у червні). Це рекордно низькі показники відшкодування з початку 2021 року. При цьому, експорт виріс з 5,3 млрд дол. у червні до 5,6 млрд дол. у липні (в еквіваленті зі 145,0 млрд грн до 152,7 млрд грн відповідно).

Рис. 1. Динаміка сплати «внутрішнього» ПДВ, бюджетного відшкодування ПДВ (ліва шкала), та сальдо «внутрішнього» ПДВ (права шкала), млрд грн

Джерело: Державна казначейська служба України

Рис. 2. Строки бюджетного відшкодування ПДВ за січень-липень 2021 року, днів

Джерело: Державна казначейська служба України

(3) У липні дефіцит держбюджету (за загальним фондом) дорівнював практично нулю при плановому обсязі 15 млрд грн.

Тому за результатами семи місяців фактичний дефіцит загального фонду не змінився порівняно з січнем-червнем (50,2 млрд грн), тоді як планово мав становити 132,4 млрд грн.

Частково це спричинено перевиконанням плану доходів, що дало змогу профінансувати на 25,4 млрд грн видатків більше, ніж заплановано, не за рахунок боргового фінансування, а за рахунок цьогорічних доходів державного бюджету.

Ще частину зменшення дефіциту пояснюють менші видатки на обслуговування держборгу (згідно з даними ДКСУ, економія становить 5,5 млрд грн). Також меншими за планові були видатки на виконання гарантійних зобов’язань держави – тобто виплати за гарантованими державою кредитами (причиною цього може бути те, що боржники обслуговували гарантовані державою кредити краще, ніж прогнозував Мінфін). За розписом на січень-липень на ці потреби планували витратити 4,9 млрд грн, а фактично витратили лише 1,8 млрд грн.

Однак найбільший чинник недовиконання планового дефіциту – це те, що розпорядники коштів не змогли використати 46,5 млрд грн, за якими Мінфін відкрив асигнування (тобто надав право на використання цих коштів). Зокрема, досі не затверджено 37 паспортів бюджетних програм, а за 14 програмами відсутні затверджені порядки використання бюджетних коштів.

(4) У липні Мінфін вкотре не зміг виконати план запозичень. План внутрішніх запозичень не було виконано через низький попит на державні боргові папери, але Мінфін «добрав» частину планових боргових коштів за рахунок успішного дорозміщення єврооблігацій на 500 млн дол.

За липень Мінфін планував запозичити до бюджету 59,1 млрд грн — лише на внутрішньому ринку. Натомість фактично він продав ОВДП на 37,1 млрд грн. І навіть для цього йому довелося піти на певне підвищення відсоткових ставок за ними. Зокрема, доходність за однорічними гривневими ОВДП збільшилася з 10,99% на початку липня до 11,15% наприкінці. А ще 13,4 млрд грн в еквіваленті уряд залучив через позапланове дорозміщення єврооблігацій на 500 млн дол. (з погашенням 21 травня 2029 року та дохідністю 6,30%).

Це дозволило урядові поповнити свої валютні запаси напередодні рекордних платежів з обслуговування держборгу у вересні. Здійснити ці платежі допоможе й отримання від МВФ близько 2,7 млрд дол. США напередодні Дня Незалежності внаслідок «додаткової емісії» Спеціальних прав запозичень (СПЗ) в рамках допомоги країнам-учасницям МВФ у відновленні економіки.

Сукупний обсяг запозичень у липні становив 50,5 млрд грн, із яких 34,2 млрд грн (в еквіваленті) Мінфін спрямував на погашення попередніх боргів. Чисті запозичення до бюджету, за нашими підрахунками, склали 16,3 млрд грн при плані 23,9 млрд грн.

Ситуація з борговими запозиченнями з початку року складна: при плані запозичити протягом перших семи місяців 397,4 млрд грн до бюджету фактично залучено 296,7 млрд грн (тобто 75% планового обсягу). Найбільша проблема із зовнішніми запозиченнями: при плані залучити за кордоном еквівалент 125,1 млрд грн за 7 місяців, фактично залучено лише 60 млрд грн, тобто менше половини. Згідно з липневим розписом Мінфіну, за серпень-грудень йому потрібно запозичити ще 301,7 млрд грн — без урахування потреби закрити розрив у 100 млрд грн за перші сім місяців. З них внутрішні запозичення – 246 млрд грн, зовнішні – 54,8 млрд грн.

Чим ближче до кінця року — тим нагальнішою ставатиме проблема ліквідності — адже традиційно на жовтень-грудень припадає найбільший обсяг видатків розпорядників бюджетних коштів (з урахуванням затримок використання коштів, запланованих на попередні місяці).

(5) Попри законодавче «розблокування» великої приватизації навесні 2021 року, поки що план надходжень від приватизації не виконується.

Даних про фактичні надходження від приватизації у липні ще немає, але план на січень-червень виконано лише на 10%: згідно з даними Держказначейства, бюджет за цей період отримав від приватизації 1 млрд грн при плані 9,5 млрд грн. Втім, шанси наздогнати плани ще є. За повідомленнями ЗМІ з посиланням на ФДМУ, заплановані на перше півріччя аукціони з продажу трьох об’єктів зі списку «великої приватизації» – ОГХК («Об’єднана гірничо-хімічна компанія»), завод «Більшовик» і Президент-готель – відбудуться у серпні-жовтні 2021 року. Зокрема, 31 серпня відбудеться аукціон з продажу ОКХК, стартова ціна на який становить 3,7 млрд грн.

З урахуванням певного часового лагу між приватизаційним конкурсом та фактичним надходженням коштів, у разі успішного проведення цих аукціонів гроші надійдуть у державну казну в 4-му кварталі 2021.

(6) Видатки державного бюджету в липні профінансовано на 88,2% від плану. Розпорядники коштів не використали 10,1 млрд грн за загальним фондом бюджету.

В липні профінансовано 76,1 млрд грн із запланованих 86,2 млрд грн. Видатки за січень-липень відстають від плану на 7,7% та становлять 634,5 млрд грн. Одна з важливих причин невиконання плану – типова для останніх місяців: досі не затверджено 37 паспортів бюджетних програм, а також за 14 програмами відсутні порядки використання бюджетних коштів, внаслідок чого Казначейство не може відкрити та провести за ними фінансування.

(7) У липні уряд ухвалив рішень про «перекидки» на загальну суму 6,4 млрд грн.

За липень Уряд ухвалив 10 «бюджетних перекидок» сумарно на 6,4 млрд грн. Найбільша з них розміром 5,3 млрд грн пішла на фінансування індексації пенсійних виплат для колишніх військовослужбовців, міліціонерів та поліцейських з програми Мінсоцу з виплати допомог у зв’язку з вагітністю та пологами, а також для малозабезпечених, багатодітних родин та інвалідів на виплату пенсій (детальніше – у п. 9).

На 450 млн грн збільшився обсяг видатків на соціально-економічну субвенцію за рахунок економії коштів на обслуговування державного боргу. Планове фінансування цієї субвенції у 2021 році тепер становить 6,45 млрд грн, що суттєво вище, ніж обсяг Державного фонду регіонального розвитку, який створено саме для фінансування розвиткових проектів у регіонах, і який має більш прозорий та чіткий механізм розподілу коштів (плановий обсяг фінансування ДФРР у 2021 році – 4,5 млрд грн). При цьому Уряд розподілив 1,8 млрд грн цієї субвенції між 1410 об’єктами та заходами, із яких 1266 фінансуватимуться за загальним фондом (середня сума на об’єкт – 1015,69 тис. грн) та 144 за спеціальним фондом (середня сума – 2997,47 тис. грн).

Третьою за розміром «перекидкою» є перерозподіл 432,6 тис. грн з програм будівництва повітряної лінії 750 кВ Запорізька—Каховська та будівництва метрополітену у м. Дніпрі на користь фінансування модернізації підстанцій, підвищення надійності постачання електроенергії, на розвиток централізованого теплопостачання у Миколаєві та розвитку системи комунального водного господарства у Чернівцях.

(8) З 1 липня планово підвищився рівень прожиткового мінімуму, що призвело до автоматичного збільшення видатків соціальної сфери.

До рівня прожиткового мінімуму прив’язно близько 70 виплат з державного бюджету, серед яких пенсії, грошові допомоги та страхові виплати. У липні, у зв’язку з черговим підвищенням прожиткового мінімуму, за даними ПФУ, проведено перерахунки пенсій для 9,13 млн осіб, розмір пенсій збільшено для 5,42 млн осіб, середній розмір підвищення становив 49,35 грн.

Через зростання прожиткового мінімуму щомісячно видатки Пенсійного фонду будуть збільшені на 267,5 млн. грн. або загалом на 1,34 млрд. грн до наступного зростання прожиткового мінімуму в грудні. За повідомленням Мінсоцполітики, у бюджеті Пенсійного фонду України на поточний рік були закладені кошти на підвищення пенсійних виплат у зв’язку з підвищенням прожиткового мінімуму з липня та грудня 2021 року.

Крім того, через зростання розміру прожиткового мінімуму для працездатних осіб (з 2 270 грн до 2 379 грн) виросла сума пов’язаних з ним одноразових допомог, які фінансуються Фондом соціального страхування.

Наприклад, потерпілому внаслідок нещасного випадку на виробництві відповідно до ступеня втрати професійної працездатності розмір допомоги збільшиться з 38 590 грн до 40 443 грн, а для сім’ї, у разі смерті потерпілого, розмір виплати зросте з 227 000 грн до 237 900 грн.

Виріс також максимальний розмір допомоги з безробіття — з 9 080 грн до 9 516 грн на місяць.

Центр аналізу публічних фінансів та публічного управління в своєму дослідженні наголошував на необхідності реформування підходу до встановлення та функціонування прожиткового мінімуму. Через надмірну привязку виплат до цієї величини, у 2020 та 2021 роках його фактичний рівень, згідно з розрахунками Мінсоцполітики, майже вдвічі перевищує законодавчий.

Наразі в парламенті зареєстровано законопроект №3515 про врегулювання питань формування прожиткового мінімуму та створення передумов для його підвищення, який на початку червня був ухвалений у І читанні.

(9) Для збільшення рівня пенсійних виплат військовослужбовцям, працівникам органів внутрішніх справ та іншим професійним групам уряд перерозподілив кошти за програмами Мінсоцу.

14 липня Уряд схвалив постанову про «Додатковий соціальний захист окремих категорій осіб». Вона підвищує пенсійний захист осіб, на яких поширюється дія Закону України від 9 квітня 1992 року № 2262-XII «Про пенсійне забезпечення осіб, звільнених з військової служби, та деяких інших осіб».

Уряд підвищив пенсії військовослужбовцям, які були призначені до 1 березня 2018 року, на 2 000 грн; мінімальні пенсії військовослужбовцям встановив у розмірі не менше ніж 3 854 грн; підвищив мінімальний розмір пенсійних виплат для учасників бойових дій зі 165% до 210% прожиткового мінімуму для осіб, які втратили працездатність.

За розрахунками Пенсійного фонду України реалізація постанови потребує додаткових 5,3 млрд грн у період з липня по грудень 2021 року. Проте видатки на таке підвищення не були закладені у бюджеті Пенсійного фонду чи Мінсоцу на поточний рік. Їх «перекинули» з програми «Виплата деяких видів допомог, компенсацій, грошового забезпечення та оплата послуг окремим категоріям населення» (розпорядження КМУ від 15.07.2021 №779-р). Ймовірна причина – недовикористання коштів за цією програмою через недосконале бюджетне планування.

Пенсіонерам-військовослужбовцям та іншим категоріям, які підпадають під дію Закону № 2262-XII, не індексувалися виплати з 2018 року. Оскільки законопроект №4668 від 28.01.2021, який мав вирішити цю проблему, не був розглянутий ще навіть у першому читанні, Уряд своїм розпорядженням виділив кошти на такі додаткові пенсійні виплати.

(10) Подальше підвищення соціальних виплат тиснутиме на бюджет Пенсійного фонду, який в липні знову зведено з понадплановим дефіцитом.

За даними ПФУ, його надходження з усіх джерел в липні були 42 млрд грн, тоді як лише видатки на фінансування пенсій становили 42,4 млрд грн. В цілому ж за січень-липень видатки ПФУ перевищили його надходження з усіх джерел на 10,3 млрд грн (доходи – 288 млрд грн, видатки – 298,3 млрд грн).

Як наслідок, після короткої «перерви» у червні, борг Пенсійного фонду за позиками з єдиного казначейського рахунку (ЄКР) знову почав зростати.

На покриття тимчасових касових розривів Пенсійний фонд отримав з ЄКР у липні 15,1 млрд грн – майже стільки ж, як і у червні. На погашення позик ПФУ спрямував 14,3 млрд грн у липні порівняно з 16,8 млрд грн у червні. Отже, за результатами липня непогашена заборгованість ПФ перед ЄКР зросла до 9,4 млрд грн з 8,7 млрд грн на кінець червня.

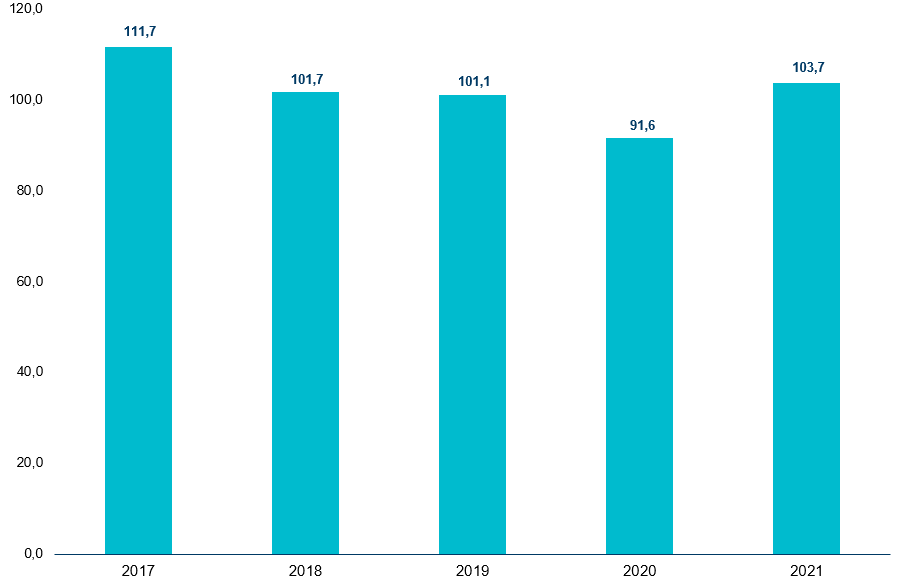

(11) Рівень виконання місцевих бюджетів за доходами в липні – найвищий за останні чотири роки.

За липень до місцевих бюджетів надійшло 29,4 млрд грн, що на 4,5 млрд грн (18,3%) більше, ніж за аналогічний місяць минулого року. Це становить 110,8% від місячного плану (1/12 річного плану, затвердженого місцевими радами на 2021 рік).

Загалом за січень-липень рівень виконання дохідної частини місцевих бюджетів (без власних надходжень бюджетних установ та міжбюджетних трансфертів) був 103,7%, що є найвищим показником за останні 4 роки. Якщо ж порівнювати із попереднім роком, то зростання становить 32,6 млрд грн (+20,4%).

Збільшення надходжень свідчить про пришвидшення відновлення економіки після скасування карантинних обмежень. Зростання ділової активності суб’єктів малого підприємництва у другому кварталі відображається на зростанні обсягів надходжень від єдиного податку (у липні його сплачують ФОПи третьої групи). Також зростають надходження від ПДФО від великих роботодавців.

Рис. 3. Рівень виконання місцевими бюджетами плану доходів (без власних надходжень та міжбюджетних трансфертів), за січень-липень відповідного року, % від сукупного плану надходжень

Джерело: Державна казначейська служба України

Додатки

Додаток 1. Основні зміни законодавства за липень 2021 року

- 1 липня Парламент переглянув своє рішення про встановлення необґрунтованої ставки 14% ПДВ для аграріїв повернувши стандартну 20% ставку ПДВ на деякі види сільськогосподарської продукції: законопроект 5425-д. Це рішення дозволить вирівняти умови оподаткування для підприємств переробної галузі, які переробляють придбану сировину, та виробників товарів, які переробляють власну сировину.

- На тому ж пленарному засіданні депутати у І читанні прийняли так званий «антиолігархічний закон» №5600, метою якого, відповідно до пояснювальної записки, є забезпечення збалансованості бюджетних надходжень шляхом підвищення ефективності використання економічних ресурсів країни, а також усунення прогалин чинного законодавства. Цей резонансний законопроект, який за даними податкового комітету дозволить отримати додаткові надходження до бюджету у сумі 50 млрд грн на рік, викликав потужний спротив з боку як бізнесу, так і народних депутатів, які підготували понад 10 тисяч правок до ІІ читання.

- 15 липня Верховна рада проголосувала за законопроекти № 3476, 3477 про стимулювання розвитку електричного транспорту в Україні, які запроваджують податкові пільги з ПДВ, податку на прибуток, ввізного мита для виробників, постачальників транспорту, що працює на електродвигунах або двигунах на газу. Закони вступають в дію з 1 січня 2022 року і мають на меті сприяти розвитку виробництва електромобілів, зарядних пристроїв, комплектуючих виробів до них.

- 21 липня Уряд схвалив Розпорядження № 822-р «Деякі питання розподілу у 2021 році субвенції з державного бюджету місцевим бюджетам на здійснення заходів щодо соціально-економічного розвитку окремих територій», яким було розподілено субвенцію в обсязі 1,86 млрд грн за об’єктами та заходами, а також внесено зміни до окремих раніше затверджених об’єктів у частині областей.

- 28 липня внесено зміни до постанови № 268 від 09.03.2006 року та переглянуто оклади посадовцям органів місцевого самоврядування. Постановою підвищено в першу чергу найнижчі розміри посадових окладів, змінено підхід до класифікації міст за групами (відтепер оклади посадових осіб у територіальних громадах залежать від населення всієї територіальної громади станом на 1 січня).

Таблиця 1: План та факт з виконання державного бюджету у 2021 році, млрд грн

| Показник | січень | лютий | березень | квітень | травень | червень | липень | |||||||

| план | факт | план | факт | план | факт | план | факт | план | факт | план | факт | план | факт | |

| Доходи, в т.ч. | 54,1 | 57,6 | 66,0 | 67,3 | 89,7 | 94,8 | 97,1 | 94,1 | 104,4 | 107,2 | 79,5 | 84,9 | 74,0 | 75,6 |

| ПДФО | 8,9 | 8,6 | 10,4 | 10,3 | 10,8 | 10,7 | 11,2 | 11,5 | 10,7 | 10,2 | 12,0 | 12,4 | 12,5 | 11,7 |

| Податок на прибуток | 0,9 | 0,7 | 5,0 | 5,3 | 23,3 | 24,7 | 1,3 | 1,9 | 27,3 | 29,8 | 1,3 | 4,7 | 1,3 | 2,0 |

| Рентна плата | 2,8 | 3,1 | 4,1 | 4,6 | 2,9 | 3,2 | 3,0 | 3,1 | 4,6 | 4,8 | 2,8 | 3,8 | 2,7 | 4,2 |

| «Внутрішній» акциз | 3,3 | 3,8 | 4,9 | 4,6 | 5,9 | 4,5 | 5,9 | 6,2 | 6,2 | 5,4 | 6,2 | 5,9 | 6,7 | 6,3 |

| «Внутрішній» ПДВ | 13,4 | 16,3 | 10,5 | 9,5 | 10,6 | 13,0 | 11,0 | 12,2 | 10,5 | 10,7 | 10,2 | 10,8 | 11,1 | 13,5 |

| «Імпортний» ПДВ | 20,3 | 20,2 | 24,8 | 24,5 | 29,6 | 31,3 | 26,5 | 28,4 | 27,5 | 26,8 | 26,7 | 28,4 | 27,6 | 30,0 |

| Ввізне мито | 1,7 | 2,1 | 1,9 | 2,0 | 2,0 | 2,5 | 1,6 | 1,8 | 1,8 | 2,0 | 1,8 | 2,1 | 2,3 | 2,2 |

| Видатки | 80,7 | 68,3 | 89,3 | 86,3 | 106,9 | 99,7 | 99,8 | 90,0 | 114,8 | 110,8 | 112,2 | 103,7 | 84,8 | 75,8 |

| Дефіцит* | -26,7 | -10,5 | -22,6 | -18,2 | -17,5 | -5,4 | -2,3 | 4,3 | -9,2 | -2,0 | -32,4 | -18,4 | -15,0 | 0,0*** |

| Джерела фінансування дефіциту | ||||||||||||||

| Чисті запозичення | 28,0 | 13,3 | 27,9 | 9,6 | -2,5 | -11,0 | -3,8 | 16,3 | 47,7 | -6,2 | 19,1 | 6,6 | 23,9 | 16,3 |

| Запозичення | 51,8 | 36,9 | 56,6 | 37,4 | 52,5 | 44,4 | 31,8 | 51,3 | 78,5 | 22,4 | 76,0 | 67,1 | 59,1 | 37,1 |

| Погашення | -23,8 | -23,6 | -28,7 | -27,8 | -55,0 | -55,5 | -35,6 | -35,0 | -30,8 | -28,6 | -56,9 | -60,5 | -35,1 | -34,2 |

| Приватизація | 0,4 | 0,2 | 0,4 | 0,1 | 2,4 | 0,2 | 0,3 | 0,1 | 1,0 | 0,2 | 5,0 | 0,2 | 0,2 | 0,2*** |

| Фінансування за активними операціями** | -1,6 | -2,9 | -5,6 | 8,5 | 17,7 | 16,3 | 5,8 | -20,7 | -39,4 | 8,0 | 8,3 | 11,3 | -10,6 | -16,5*** |

* розмір дефіциту не дорівнює арифметичній різниці між доходами та видатками, оскільки на розмір дефіциту додатково впливає обсяг надання кредитів з державного бюджету, та їх повернення

** інші джерела, в тому числі зміни обсягів депозитів, цінних паперів, що використовуються для управління ліквідністю; зміни обсягів бюджетних коштів; та фінансування за рахунок ЄКР

Джерело: звітність Державної казначейської служби України; розпис Міністерства фінансів; для *** – оцінка Центру аналізу публічних фінансів та публічного управління КШЕ

Таблиця 2: Динаміка надходжень «імпортного» та «внутрішнього» ПДВ та відшкодування ПДВ у 2021 році, млрд грн

| Місяць | Всього (план) | Всього (факт) | Внутрішній ПДВ, сальдо (план) | Внутрішній ПДВ, сальдо (факт) | Сплата внутрішнього ПДВ | Відшкодування

ПДВ |

Сплата імпортного ПДВ (план) |

Сплата імпортного ПДВ (факт) |

| Січень | 33,7 | 36,5 | 13,4 | 16,3 | 29,3 | -13,0 | 20,3 | 20,2 |

| Лютий | 35,3 | 33,9 | 10,5 | 9,5 | 21,9 | -12,5 | 24,8 | 24,5 |

| Березень | 40,2 | 44,2 | 10,6 | 13,0 | 25,0 | -12,1 | 29,6 | 31,3 |

| Квітень | 37,5 | 40,1 | 11,0 | 12,2 | 24,7 | -12,4 | 26,5 | 27,9 |

| Травень | 38,0 | 37,6 | 10,5 | 10,7 | 23,6 | -12,9 | 27,5 | 26,8 |

| Червень | 36,9 | 39,2 | 10,2 | 10,8 | 22,8 | -12,0 | 26,7 | 28,4 |

| Липень | 38,7 | 43,4 | 11,1 | 13,5 | 24,6 | -11,1 | 27,6 | 30,0 |

| Серпень | 39,7 | 11,8 | 27,9 | |||||

| Вересень | 39,9 | 11,9 | 28,0 | |||||

| Жовтень | 43,1 | 11,6 | 31,5 | |||||

| Листопад | 45,0 | 12,2 | 32,8 | |||||

| Грудень | 45,8 | 12,2 | 33,6 |

Джерело: Державна казначейська служба України, розпис Мінфіну на липень 2021 р.

Центр аналізу публічних фінансів та публічного управління створено Київською школою економіки за підтримки Швеції. Думки, висновки чи рекомендації належать авторам цього видання і не обов’язково відображають погляди Уряду Швеції. Відповідальність за вміст публікації несуть виключно автори видання.