VoxUkraine провів анонімне опитування топ-менеджерів найбільших банків про обмеження на рух капіталу, введенні в кінці 2014 – на початку 2015 року. Висновок – учасники ринку набагато менш критично, ніж бізнес, оцінюють ці непопулярні заходи Національного банку, але навіть серед банкірів немає єдиної думки щодо цих обмежень. Через маленький розмір вибірки результати опитування слід інтерпретувати обережно.

Контекст

На початку 2015 року, після ескалації конфлікту на сході України, національна валюта стрімко девальвувала. 26 лютого 2015 року міжбанківський обмінний курс упав до найнижчого рівня 30 гривень за 1 долар США (діаграма 1). Аби стримати тиск на валюту і стабілізувати обмінний курс Національний банк України (НБУ) ввів низку жорстких заходів з контролю за рухом капіталу і підняв ключову ставку на 16п.п., до 30% п.р. Ці кроки укупі з надходженням траншу МВФ допомогли стабілізувати ситуацію.

Джерело даних: НБУ

Жорсткі методи контролю за рухом капіталу мали свої негативні наслідки – виникнення «чорного» ринку та множинність обмінних курсів (діаграма 2).

Джерело: НБУ. Діаграма показує, на скільки (у %) обмінний курс UAH/USD, за яким можна було придбати долари у комерційних банках, відрізнявся від міжбанківського курсу.

Основні обмеження валютного ринку були викладені у двох документах: Постанові про особливості здійснення деяких валютних операції (№ 124 від 24.02.2015) та Постанові про врегулювання ситуації на грошово-кредитному та валютному ринках України (що була початково впроваджена 03.03.2015 і далі перевидавалася приблизно щокварталу).

Основні обмеження, введені у цих двох документах:

| Для банків

|

|

|

| Для юросіб |

|

|

| Для фізичних осіб |

|

|

Що думають банки про контроль за рухом капіталу?

Хоча банкіри дуже обережно коментують дії НБУ, суспільна думка скоріше негативно ставиться до контролю за рухом капіталу (див., наприклад, тут, тут і тут) [3]. Проте це негативне сприйняття спирається на неофіційні думки, а не на об’єктивні дані.

Команда VoxUkraine спробувала заповнити цю прогалину і провела опитування банкірів з метою з’ясувати їхню думку щодо валютних обмежень. Ми звернулися до 35 найбільших (за активами) українських банків і попросили їхніх топ-менеджерів анонімно заповнити коротку анкету. Ми отримали 15 відповідей – переважно від найбільших банків. Малі банки у більшості відмовилися надати коментарі.

Результати опитування представлені нижче.

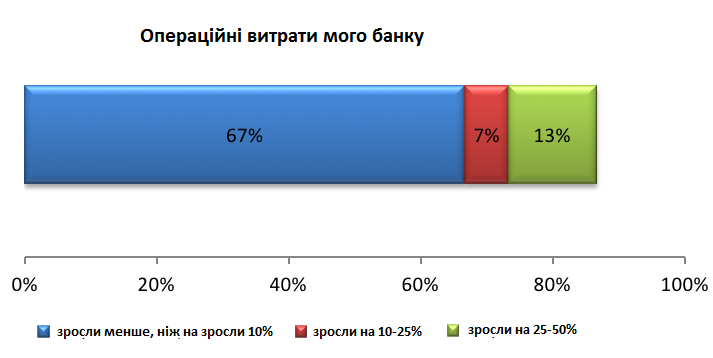

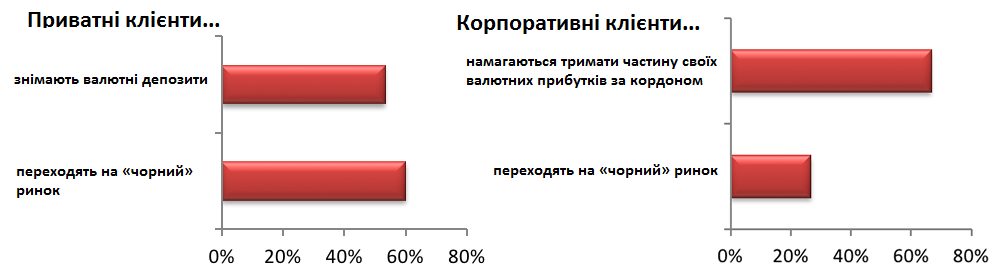

Згідно з більшістю респондентів, контроль за рухом капіталу і обмеження валютного ринку не мали значного негативного впливу на операційні витрати їхніх банків. Більшість банкірів уважають, що обмеження підштовхнути їхніх клієнтів (переважно фізичних осіб) до «чорного» валютного ринку. Близько половини респондентів зазначають, що обмеження сприяли відпливу валютних депозитів приватних осіб.

Через валютні обмеження…

Примітка: на це питання було можливо дати кілька варіантів відповіді

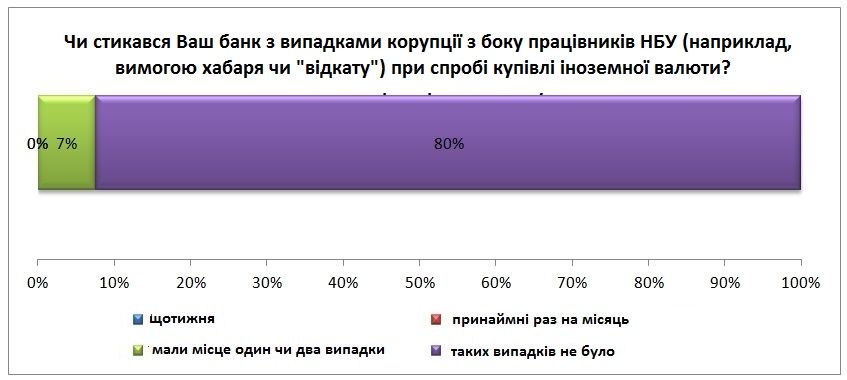

Більшість топ-менеджерів банків повідомляють, що подеколи Національний банк відмовлявся продавати валюту їхньому банку без (на їхню думку) поважної причини. Лише один банкір повідомив про «один чи два» випадки корупції з боку представників НБУ, і один респондент повідомив, що чув про це від клієнтів.

На цій діаграмі сума полів не дорівнює 100%, оскільки ми отримали дві відповіді “інше”

Ми попросили банкірів висловитися щодо кількох тверджень про можливі наслідки скасування контролю за капіталом. Банкіри переважно погоджуються щодо необхідності чіткого плану зняття валютних обмежень (твердження 1). Деякі з них зазначають, що обмеження варто послаблювати поступово. Більшість банкірів погоджуються або переважно погоджуються, що скасування обмежень на рух капіталу зараз скоріше призвело би до відпливу капіталу (твердження 2), аніж до залучення інвестицій (твердження 3). Проте три із п’ятнадцяти респондентів погодилися з обома твердженнями. Деякі банкіри відзначили, що перепоною для припливу капіталу є не так валютні обмеження, як інвестиційний клімат (включно із судовою системою та захистом права власності).

Водночас більшість банкірів погоджуються або переважно погоджуються з тим, що валютні обмеження, початково введені з метою призупинити «втечу» капіталу, наразі сприяють їй (твердження 4).

| Ви погоджуєтеся із таким твердженням: |  |

| 1.На банківський сектор негативно впливають не стільки валютні обмеження як такі, як відсутність чіткого плану їх скасування |

|

| 2.Якщо сьогодні скасувати всі валютні обмеження, це призведе до «втечі» капіталу і падіння курсу гривні |

|

| 3.Якщо сьогодні скасувати всі валютні обмеження, це приведе до припливу іноземного капіталу до України, оскільки головною перепоною для інвесторів є неможливість вивести з країни прибуток чи раніше вкладений капітал |

|

| 4.Через валютні обмеження як іноземні, так і вітчизняні інвестори намагаються вивести капітал за кордон за допомогою різноманітних схем |

|

Врешті, ми запропонували банкірам розподілити обмеження за трьома групами: обмеження, що є виправданими зважаючи на поточний стан економіки, обмеження, які приносять більше шкоди аніж користі, та марні обмеження.

Більшість банкірів підтримують обов’язковий продаж 75% надходжень в іноземній валюті – трохи більше половини з них вважає це обмеження виправданим. Обмеження на зняття готівки з гривневих та валютних рахунків отримали найнижчу підтримку. Найсуперечливішою є заборона фірмам купувати іноземну валюту за наявності валютного депозиту – майже однакова кількість респондентів вважають це обмеження виправданим та марним.

| Обмеження | Це обмеження виправдане, зважаючи на поточну ситуацію у банківському секторі та економіці в цілому

Шкода для економіки від цього обмеження перевищує користь Це марне обмеження, яке необхідно скасувати якнайшвидше |

| Обов’язковий продаж 75% надходжень в іноземній валюті |  |

| Заборона банкам купувати іноземну валюту до власної позиції |  |

| Заборона на купівлю іноземної валюти за наявності валютного депозиту | |

| Заборона на виплату дивідендів іноземним інвесторам |  |

| Обмеження на зняття готівки з гривневого рахунку (500 тис. грн. на день) |  |

| Обмеження на купівлю готівкової валюти (еквівалент 6 тис. грн. на день) |  |

| Обмеження на зняття готівки з валютного рахунку (еквівалент 50 тис. грн. на день) |  |

Застереження

Наше опитування має досить обмежений характер, оскільки більшість банкірів, до яких ми звернулися, відмовилися взяти участь в опитуванні, навіть анонімно. Тож ми запрошуємо учасників ринку висловити свою думку.

Висновки

Загалом серед банкірів немає одностайності щодо обмежень руху капіталу та валютного ринку. Більшість топ-менеджерів банків уважають обов’язковий продаж 75% надходжень в іноземній валюті виправданим, але не підтримують упровадження ліміту на видачу готівки (зазначимо, що НБУ поступово піднімав ці ліміти, і 3 березня 2016 року дозволені суми було фактично подвоєно).

Для більшості респондентів упровадження валютних обмежень призвело до відносно невеликого зростання операційних витрат (проте зауважимо, що це відповіді переважно представників великих банків – для малих банків зростання операційних витрат могло бути відносно вищим).

Більшість банкірів зазначають, що в певні моменти НБУ відмовлявся продавати їм валюту, хоча, на їхню думку, для такої відмови не було поважної причини. Однак, лише один респондент повідомив про один-два випадки корупції.

Банкіри переважно погоджуються з тим, що контроль за рухом капіталу сприяв відпливу капіталу та депозитів. Більшість із них також уважає, що скасування валютних обмежень за теперішнього інвестиційного клімату скоріше сприятиме відпливу капіталу аніж його надходженню.

Примітки

[1] Зазначимо, що це обмеження не стало новим для українських фірм. З середини 1990-х років до 2005 року вони були зобов’язані продавати 50% надходжень в іноземній валюті; у листопаді 2012 це обмеження впровадили знову, а в серпні-вересні 2014 року фірми мали продавати 100% надходжень в іноземній валюті.

[2] З вересня 2015 року будь-яке виведення дивідендів за кордон заборонене.

[3] НБУ також не в захваті від контролю за рухом капіталу і чекає на зняття валютних обмежень щойно інші інститути влади запрацюють адекватно.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний