Ще декілька десятиліть тому різниця в рівнях інфляції в розвинутих країнах і решті світу була значною. Гіперінфляції не були поодинокими, а істотні зрушення у бік цінової стабільності перетворились на магістральний тренд у 2000-х.

Дані по інфляції в розрізі груп країн за два останні десятиліття є досить показовими (табл. 1.). Колись регіони, що демонстрували вкрай високу макроекономічну нестабільність, тепер мають рівні інфляції, цілком консистентні з розумінням цінової стабільності.

Таблиця 1. Інфляція в глобальній економіці в розрізі груп країн

| 1990-1999 | 2000-2009 | 2010-2017 | |

| Розвинуті країни | 3,0 | 2,0 | 1,5 |

| Країни з ринками, що формуються, та країни, що розвиваються | 51,3 | 6,8 | 5,2 |

| Азія | 8,7 | 4,0 | 4,0 |

| Центрально- Східна Європа | 60,1 | 12,7 | 4,8 |

| СНД | – | 13,7 | 8,4 |

| Латинська Америка | 98,4 | 6,2 | 4,8 |

| Африка / Африка південніше Сахари | 24,9 | 10,3 | 8,6 |

Джерело: World Economic Outlook. IMF. Середнє за період.

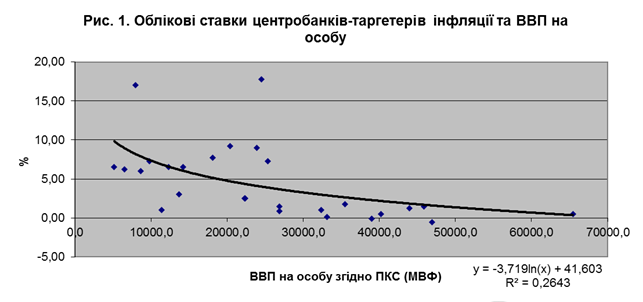

Прогрес в зниженні інфляції, втім, не означає, що країни з середніми доходами повністю подолали структурні викривлення. Рівень довіри до політичних інститутів у цих країнах продовжує бути відносно нижчим порівняно з розвинутими країнами. Якщо облікові ставки центробанків представити узагальненим виявом реакції на інфляційні ризики, які, зокрема, генеруються макроекономічною вразливістю чи політичною нестабільністю, то рівень розвитку країн продовжуватиме бути значним чинником того, наскільки монетарні органи мають бути схильні до більш жорсткої політики. Рис. 1. демонструє, що облікові ставки центробанків продовжують перебувати в оберненому зв’язку з показником ВВП на особу.

Джерело: дані МВФ та поточні дані центробанків.

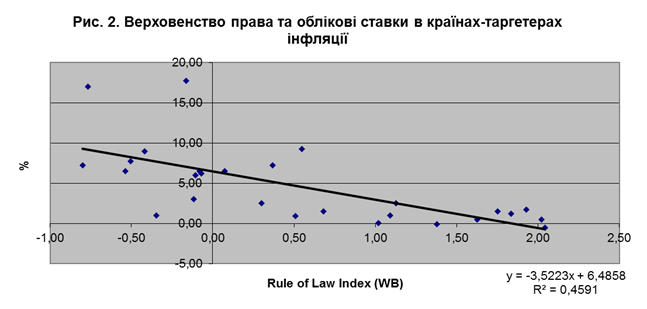

При цьому, облікові ставки досить жорстко пов’язані з індикатором, що вимірює ступінь верховенства права (рис. 2.).

Джерело: Дані Світового банку та поточні дані центробанків.

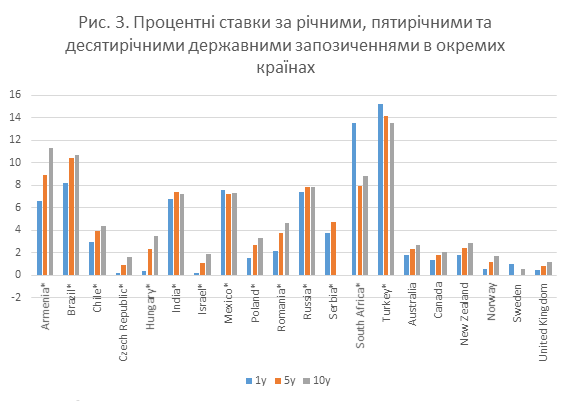

Попри істотне прискорення інфляції напередодні глобальної фінансової кризи, посткризова реальність продемонструвала, що ряд країн із ринками, що формуються, вже впритул наблизились до розвинутих країн за рівнем інфляції та величиною процентних ставок. Ізраїль, Чехія, Польща, Хорватія, Чилі, певною мірою Перу, демонструють мінімальне значення інфляційних та процентних диференціалів. Однак, і для цих країн, як і загалом для країн з ринками, що формуються, відсоткові ставки є вищими, ніж для розвинутих країн. (рис. 3.). Іншими словами, ринки досі продовжують сприймати менш заможні країни як макроекономічно вразливіші. Спадна крива дохідності для окремих із них скоріше відображає очікування щодо зниження інфляції, а не нижчу надбавку за строкові ризики.

Джерело: обраховано середні процентні ставки за період 07.2017-06.2018 рр. на основі даних відповідних центробанків. * – країни з ринками, що формуються.

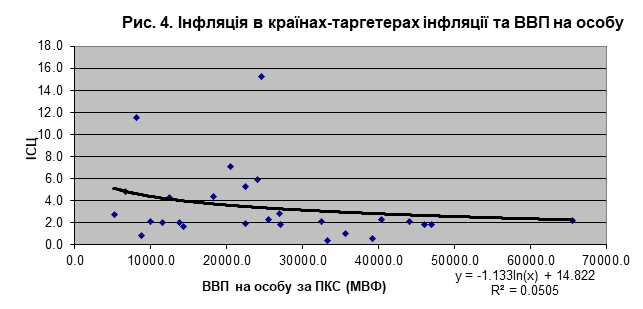

Незважаючи на ряд успіхів у проведенні структурних реформ, зокрема, інституціональної трансформації центробанків, країнам з середніми та низькими доходами доводиться стикатися з рядом труднощів, які роблять завдання з підтримання цінової стабільності складнішим та, за великим рахунком, менш політично комфортним. Саме тому країни-таргетери інфляції досить чітко поділились на ті, де рівень ВВП на особу дедалі менше обумовлює рівень інфляції, і ті, які, маючи нижчі значення цього показника, продовжують страждати від вищої інфляції (рис. 4.). Втім, найбільш показовим є те, що кореляція між ВВП на одну особу та рівнем інфляції є набагато слабшою порівняно зі кореляцією цього показника з рівнем облікових ставок (рис. 1.). Це демонструє, що співмірні рівні інфляції можуть супроводжуватись вищими процентними ставками в країнах із нижчими доходами.

Джерело: Поточні дані центробанків, дані МВФ.

Залежність від поведінки валютного курсу, доларизація, вразливість до реверсів потоків капіталу, дуальний експорт тощо традиційно розглядаються як виклики ціновій стабільності, зокрема – як перешкоди для інфляційного таргетування в бідніших країнах. Концентрація виключно на цих питаннях не дозволяє зрозуміти, чому навіть за відносно тривалої практики таргетування інфляції в країнах із ринками, що формуються, одні демонструють відносний успіх, а інші стикаються з проблемою відхилення від цілей. Проте, незважаючи на загальне покращення інфляційної ситуації та структурні реформи, слід визнати, що процес дезінфляції в таких країнах традиційно вимагає вищих процентних ставок.

Відмінності в структурі економіки та якості інститутів продовжують відкидати похмуру тінь на центробанки, ставлячи їх перед вибором: або бути більш жорсткими і спонукати до позитивних змін в інших секторах, або бути м’якими, поблажливими до інфляції і в підсумку наражатися як на критику щодо нездатності забезпечувати цінову стабільність, так і на закиди щодо непослідовності політики, наслідком якої є макрофінансові дисбаланси. До таких структурних особливостей можна віднести такі.

Значна частка продуктів харчування в структурі споживання. Цей фактор є визначальним для композиції індексу споживчих цін. А це, у свою чергу, звужує можливості нехтувати шок на ринку продовольства за аналогією з традиційним новокейнсіанським баченням оптимальної монетарної реакції на поведінку високоволатильної складової індексу споживчих цін. Іншими словами, нижча частка продуктів харчування в споживанні розвинутих країн дозволяє тамтешнім центробанкам менш виразно реагувати на продовольчі шоки, або взагалі їх ігнорувати. Розкіш «більшої гнучкості» центробанки з бідніших країн собі дозволити не можуть, оскільки подібні шоки одразу ставлять під сумнів їхню здатність досягати інфляційних цілей.

Нижча частка продуктів харчування в споживанні розвинутих країн дозволяє тамтешнім центробанкам менш виразно реагувати на продовольчі шоки, або взагалі їх ігнорувати. Розкіш «більшої гнучкості» центробанки з бідніших країн собі дозволити не можуть, оскільки подібні шоки одразу ставлять під сумнів їхню здатність досягати інфляційних цілей.

Інфляційні очікування є менш заякореними саме в бідніших країнах. Це має принципове значення для здатності центробанку відхилитись від інфляційної цілі, не реагувати суттєво стримуючим попит підвищенням процентної ставки, а отже не наражати економіку на додаткові ризики сповільнення зростання. Чутливість компонентів базової інфляції до поведінки компонентів не-базової інфляції демонструє, що економічні агенти є більш алярмістські налаштовані, або ж цінова влада окремих виробників продовжує пожинати плоди браку конкуренції. Завдяки цьому, чим довшим є період відхилення від цілі, тим більших зусиль потрібно для відновлення довіри. Ув’язка «довіра – очікування» також є більш обмежуючою для центробанків з бідніших країн. Вони повинні реагувати жорсткіше на інфляційний шок навіть якщо він генерується на боці пропозиції. Інакше швидка втрата довіри ускладнить завдання повернення інфляційної траєкторії до цільової зони. А проблема вищих ставок виглядатиме просто інакше. Тобто проблема стоїть так: або високі ставки зараз і нижчі потім, або квола реакція на шок і вищі ставки в середньому за період. Можна вдатись до хірургічної аналогії: або швидке втручання, або боротьба з агонією.

Цінова влада виробників та монополізовані регіональні й галузеві ринки відіграють вкрай важливу роль у процесі встановлення цін. Навіть незначні зрушення у пропозиції можуть призводити до істотної цінової корекції, які дуже швидко в біднішій країні охрестять інфляцією витрат, з якою центробанк начебто не може боротися. Напряму – ні, але опосередковано? – Через сильні сигнали щодо обмеження попиту і необхідність майбутньої цінової корекції, через підштовхування до реформ у напрямку дерегуляції та зміни правил гри, через посилення курсу, зрештою… Фактично, вища волатильність не-базової інфляції є відображенням структурних викривлень та інституціональної слабкості. А жорсткіша реакція на неї потрібна задля стабілізації очікувань та необхідності запобігати швидкому перетіканню цінового сплеску в інші сегменти ринку.

Навіть незначні зрушення у пропозиції можуть призводити до істотної цінової корекції, які дуже швидко в біднішій країні охрестять інфляцією витрат, з якою центробанк начебто не може боротися.

Сировинний фактор виробництва та експорту набагато швидше трансформує шок пропозиції у шок попиту саме в біднішій країні. Чому? Через нерівномірний розподіл доходів, через вужчі ринки, через вирівнювання внутрішніх цін до світового рівня тощо. Країна, яка є постачальником і споживачем сировини, мало чим відрізняється від країн-імпортерів сировини з міркувань шоків на боці пропозиції. А тому тиск у бік відхилення інфляції від цілі, генеруючись, наприклад, глобальними факторами, має цілком конкретний прояв у вигляді несприятливої поведінки компонент індексу споживчих цін. Посилення курсу у відповідь на більш жорстку процентну політику є звичною відповіддю на подібного роду виклики. Але країни з ринками, що формуються, опиняються під сильнішим тиском з боку цінової конкуренції на глобальних ринках, а тому за періодом зміцнення курсу може наступити період тиску у бік його послаблення. При збереженні високих значень ефекту перенесення підтримання цінової стабільності вимагатиме утримання від швидкої і масштабної курсової корекції, для чого потрібні вищі ставки.

У світі мінливих потоків капіталу та конкуренції за їх приваблення, коли бідніші країни не можуть генерувати безпечні активи (типу облігацій уряду США), вищі ставки залишаються вагомим аргументом. І коли доходність фінансових інструментів у розвинутих країнах підвищується, країни з ринками, що формуються, опиняються у менш вигідному становищі. Вищі ставки обмежують деструктивний вплив на макрофінансову стабільність з боку змін в потоках капіталів, структурі портфелів активів, ставленні до ризику тощо. Нагромадження валютних резервів дозволяє згладжувати негативний вплив реверсів потоків капіталу на макрофінансову стабільність і обходитись нижчими ставками. Однак, нагромадження резервів також не є «безкоштовним сніданком». Їхня стерилізація потребує відносно вищих ставок за інструментами, номінованими в національній валюті.

Можна і далі перераховувати такі структурні відмінності. Проте, найважливіше питання – чому центробанкам з бідніших країн важче бути жорсткими. Відповідь на це питання здебільшого вже є не макроекономічною, а політико-економічною. З одного боку, потреба у підтриманні вищих темпів зростання, ніж у розвинутих країнах, завжди розглядатиметься як кричуща пересторога з приводу монетарних обмежень. З іншого боку, стримана монетарна політика звужує площину потенційних інструментів «стимулювання», які часто створюються не стільки задля підтримки розвитку чи структурної трансформації, скільки заради політичних торгів. Брак соціальної згуртованості, так само як відверте намагання перерозподілити добробут суспільства на користь вузького кола еліт, або ж між групами еліт, робить макроекономічну політику вкрай вразливою. Це живить інфляційні очікування, підгодовує тліючий страх перед експроприаційними наслідками інфляцій та значних девальвацій, генерує витончені способи протиставлення індивідуального та суспільного, підтримує тонус архетипів соціальних конфліктів.

Брак соціальної згуртованості, так само як відверте намагання перерозподілити добробут суспільства на користь вузького кола еліт, або ж між групами еліт, робить макроекономічну політику вкрай вразливою.

У таких умовах боргова неспроможність уряду, проблеми у сфері банківського регулювання, масштабне ухилення від податків, виведення капіталів до офшорів на генетичному рівні фокусують увагу громадян на здатності центробанку протиставити щось хижацькому збагаченню кланів та олігархічних груп. Лояльність до відхилення інфляції від цілі, так само, як і плинність перебування на посаді сильних керівників монетарних органів, демонструють наявність спільного знаменника – використання центробанку як дійної корови. І якщо це радикальний вираз проблеми, навіть достатньо успішні країни з ринками, що формуються, продовжують стикатися з ризиком підміни інституціональної незалежності центробанків слабкістю їх керівників.

Відхилення від інфляційних цілей дає легкі підстави маніпулювати з політичними оцінками ефективності центробанку, особливо коли часові горизонти монетарної політики та такого оцінювання не збігаються. Інституціональна слабкість із самого початку породжує зачароване коло: «висока інфляція – боротьба з нею – втрати окремих груп – тиск на центробанк – брак жорсткості – висока інфляція». І розірвати його може не стільки те, наскільки озброєні монетарні органи передовими досягненнями у сфері макроекономіки, скільки дозрівання суспільства до розуміння, що вимушена жорсткість центробанку, захищена його незалежністю, – це зовсім не нарцисично-садистичні вправи тих, хто націлений на забезпечення цінової стабільності, а внесок у суспільне благополуччя.