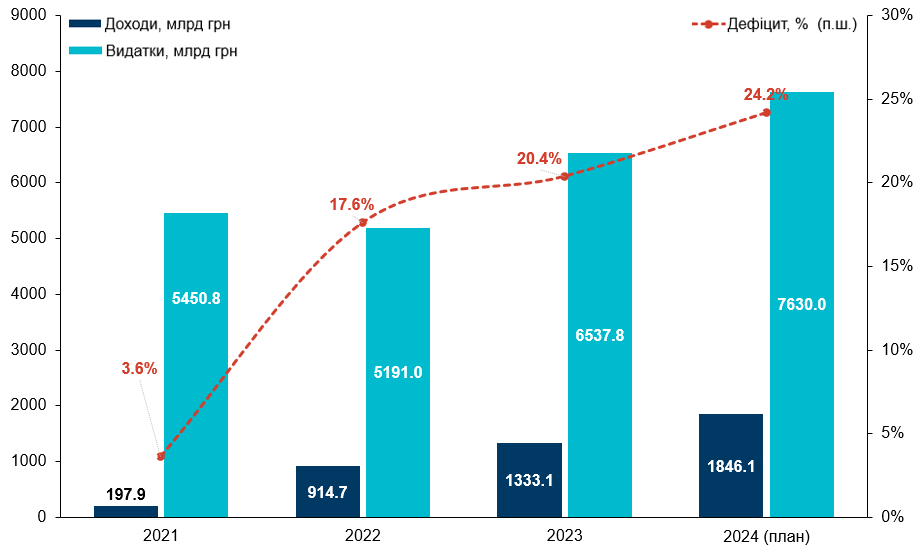

Через повномасштабне вторгнення росії в Україну в лютому 2022 року наша фінансова система зіштовхнулася зі значними складнощами. Значне зростання видатків бюджету, в першу чергу на військові потреби, та одночасне скорочення доходів призвели до зростання дефіциту державного бюджету 3,6% ВВП у 2021 році до 20,4% ВВП у 2023 році, а в 2024 році дефіцит може досягти 24,2% ВВП (рис. 1).

Рисунок 1. Доходи, видатки та дефіцит державного бюджету України у 2021-2024 роках

Джерело: openbudget.org.ua; Національний банк України

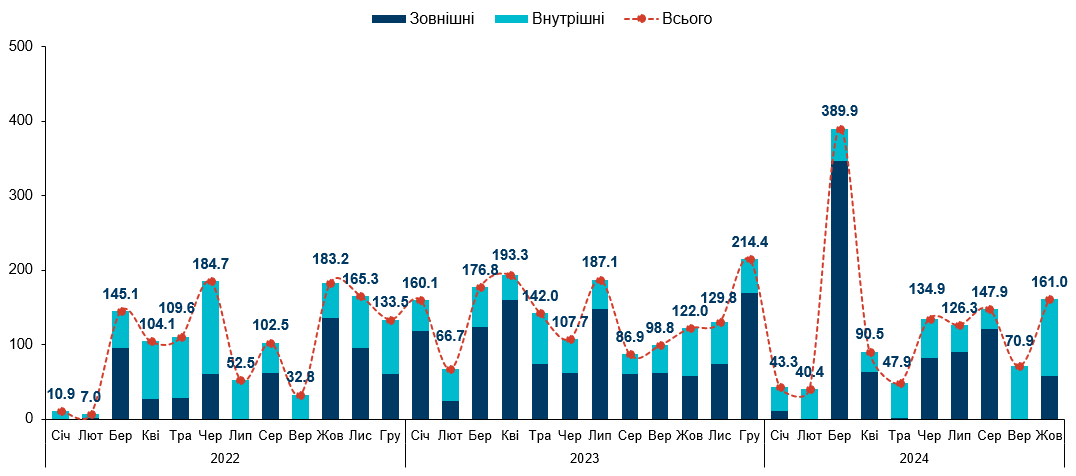

Зрозуміло, що для покриття такого дефіциту нам потрібні додаткові фінансові ресурси. Ними стали зовнішні запозичення і гранти, надані іноземними партнерами, а також внутрішні запозичення від продажу ОВДП, в тому числі військових ОВДП (рис. 2).

Рисунок 2. Обсяги залучених зовнішніх та внутрішніх позик (ОВДП) за 2022-2024 роки*, млрд грн

*станом на 30.10.2024 року

Джерело: Міністерство фінансів України

Оскільки фінансова підтримка від іноземних партнерів може бути використана лише на фінансування невійськових видатків, залучення коштів від ОВДП стало одним із важливих джерел фінансування видатків на оборону і безпеку. Протягом 2022-2024 років через розміщення ОВДП до державного бюджету загалом вдалося залучити 1,7 трлн грн (валові запозичення). Найбільший дефіцит ресурсів відчувався у перший рік повномасштабного вторгнення, що спонукало уряд вдатися до емісії, тобто прямого викупу ОВДП Національним банком України на 400 млрд грн протягом 2022 року.

За час повномасштабної війни обсяг коштів, акумульованих в ОВДП, порівняно з 2021 роком виріс на 68%. Уряду вдається залучати значні кошти від продажу ОВДП завдяки їхній високій дохідності. У 2022 році середньозважена річна дохідність гривневих ОВДП становила 18,3%, у 2023 році – 18,7%, а за 10 місяців 2024 року – 16,2%, тоді як у 2021 році – всього 11,3%. Незважаючи на зниження відсоткової ставки у 2024 році через зниження облікової ставки НБУ, дохідність за облігаціями внутрішньодержавної позики була вищою, ніж відсотки за банківськими депозитами (максимум – 13,9% у 2023 році). Важливою перевагою ОВДП є те, що доходи від них не оподатковуються податком на доходи фізичних осіб і військовим збором.

Задля стимулювання ринку ОВДП НБУ надав дозвіл банкам покривати частину власних резервів за допомогою бенчмарк ОВДП. Лише за рахунок цього протягом 10 місяців 2024 року було акумульовано 92,8 млрд грн (19,3% від обсягу всіх розміщених за цей період облігацій).

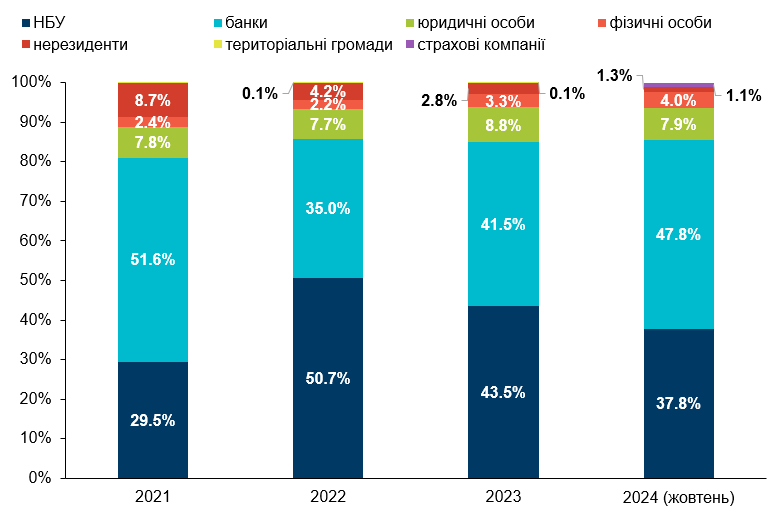

Розподіл ОВДП за власниками дещо змінився порівняно з 2021 роком. Найбільшими власниками традиційно залишаються банки, які володіють 47,8% внутрішнього державного боргу. Сьогодні їхня частка дещо зменшилась порівняно з 2022 роком (51,5%), коли через емісію більша частка облігацій належала НБУ (частка ОВДП у портфелі НБУ виросла з 29,5% у 2021 році до 50,7% наприкінці 2022 року). З 2023 року частка НБУ поступово скорочувалася і на кінець жовтня 2024 року становила 37,8%.

Частка ОВДП у власності юридичних та фізичних осіб залишається незначною: для фізосіб вона виросла з 2,4% у 2021 році до 4% у жовтні 2024 року, тоді як для юридичних осіб залишається сталою на рівні 7,9%. Водночас частка ОВДП у власності нерезидентів протягом останніх трьох років значно скоротилася – з 8,7% на кінець 2021 року до 1,3% на кінець жовтня 2024 року (таблиця 1, рис. 3).

Таблиця 1. Власники ОВДП, млрд грн

| Тримачі ОВДП | 31.12.2021 | 31.12.2022 | 31.12.2023 | 31.10.2024 |

| НБУ | 312,6 | 704,6 | 690,0 | 677,6 |

| банки | 547,1 | 485,7 | 657,9 | 857,0 |

| юридичні особи | 83,1 | 107,3 | 139,2 | 142,2 |

| фізичні особи | 25,2 | 30,7 | 53,0 | 71,6 |

| нерезиденти | 92,7 | 58,8 | 43,9 | 23,4 |

| територіальні громади | 0,1 | 1,9 | 2,0 | 0,8 |

| страхові компанії | 0,0 | 0,0 | 0,0 | 19,3 |

| ВСЬОГО | 1060,8 | 1388,9 | 1586,1 | 1791,9 |

Джерело: Національний банк України, дані станом на 31.10.2024 року

Рисунок 3. Структура власників ОВДП у 2022-2024 роках, %

Джерело: Національний банк України

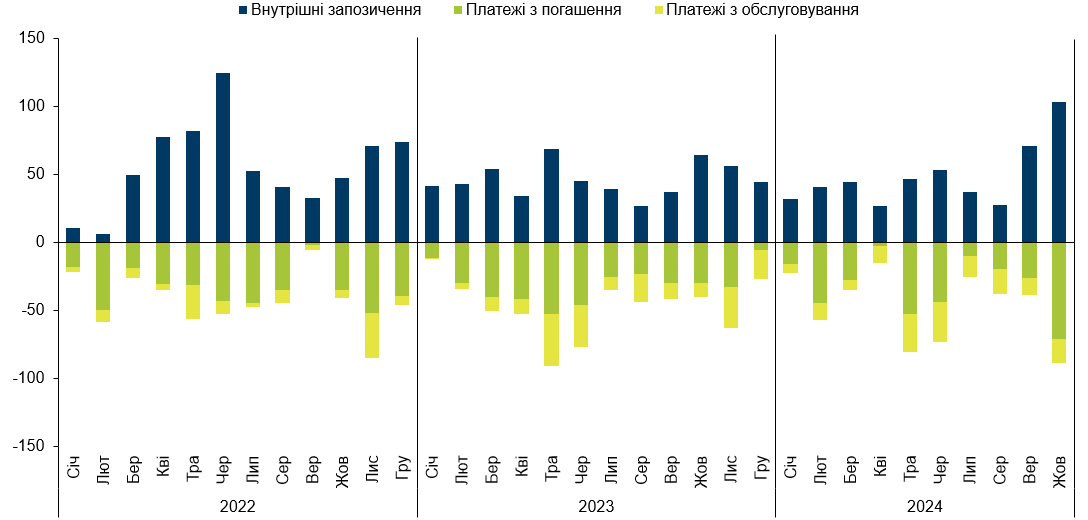

Обсяги внутрішніх запозичень залишаються доволі високими (рис. 4), однак, якщо порівняти їх із обсягами виплат за державним боргом, виходить, що на фінансування видатків державного бюджету було спрямовано лише 7,9% залучених від продажу ОВДП коштів. Решта пішли на погашення та обслуговування внутрішнього державного боргу. Різниця залучених від ОВДП коштів (1,7 млрд грн) та витрат на погашення і обслуговування внутрішнього державного боргу (1,6 трлн грн) склала лише 134,8 млрд грн: 147,2 млрд грн (через емісію) у 2022 році, 16,9 млрд грн у 2023 році та 4,6 млрд грн за 10 місяців 2024 року.

Рисунок 4. Внутрішні запозичення протягом 2022-2024 років, млрд грн

Джерело: Міністерство фінансів України

Через залучення все нових і нових позик під високі відсотки утворилася так звана «фінансова лавина» (залучення нових позик призводить до зростання зобов’язань, які зрештою стає важко перекрити новими запозиченнями). Ця лавина ставатиме дедалі більшою.

На початку 2024 року партнери України затримали постачання військової допомоги. Це змусило уряд спрямувати значні бюджетні ресурси на оборонні потреби, що призвело до збільшення дефіциту державного бюджету та пошуку додаткових джерел його фінансування. Для цього Рада підвищила план внутрішніх запозичень на 2024 рік на 216,1 млрд грн – з 525,9 млрд грн до 742 млрд грн. За 10 місяців 2024 року до державного бюджету від продажу ОВДП надійшло 480,5 млрд грн, а за останніми даними у листопаді надходження становили 78,9 млрд грн. Тому аби повністю виконати план запозичень з ОВДП, у грудні 2024 року потрібно залучити 182,6 млрд грн.

Різке зростання обсягів залучених від розміщення ОВДП коштів у вересні-жовтні 2024 року вказують на те, що уряду вдалося знайти аргументи, щоб переконати потенційних кредиторів (серед яких переважно банки) більше вкладати в ОВДП, а не у депозитні сертифікати НБУ. Зокрема з 20 вересня 2024 року знижено ставку за трьохмісячними депсертифікатами з 16,5% до 15,5% (тоді як ставка за депозитними сертифікатами овернайт і надалі дорівнюватиме обліковій ставці НБУ). Водночас НБУ ухвалив рішення про збільшення з 11 жовтня з 50% до 60% частки обов’язкових резервів, яку банки мають змогу покривати за рахунок бенчмарк-ОВДП. Такі рішення дозволили залучити 70,5 млрд грн чистих беземісійних доходів від продажу облігацій внутрішньодержавної позики у вересні та 103,1 млрд грн у жовтні (в 2,1 рази більше, ніж середньомісячне залучення у 2024 році). Окрім відносно вигідних ставок та прохання уряду, купівля ОВДП для банків – це можливість мінімізації платежів за податком на прибуток підприємств за 2024 рік, ставку якого для банків підвищили з 18% до 50%.

Однак, ліквідність банківської системи обмежена, незважаючи на те, що зараз вона вища, ніж у 2023-2022 роках (станом на 15.11.2024 року на кореспондентських рахунках банків було 270,5 млрд грн, тоді як на цю саму дату у 2023 році – 184,5 млрд грн, у 2022 році – 74,5 млрд грн). Тому нарощувати розмір портфелю ОВДП банкам буде дедалі складніше. Крім того, чим більше банки вкладають в ОВДП, тим менше у них залишається коштів для кредитування економіки, що може негативно вплинути на її зростання.

Висновки

ОВДП відіграли важливу роль у забезпеченні обороноздатності і фіскальної стійкості протягом 2022 року: за рахунок 147,2 млрд грн чистих внутрішніх запозичень (залучення – 667 млрд грн, погашення – 401,9 млрд грн, обслуговування – 117,9 млрд грн) профінансовано 5,8% видатків бюджету-2022 без урахування видатків на обслуговування державного боргу.

Проте вже у 2023 році такий інструмент почав втрачати роль ефективного джерела фінансування видатків бюджету. Витрати на погашення та обслуговування внутрішнього боргу постійно зростають. За 10 місяців 2024 року на обслуговування та погашення внутрішнього боргу витрачено 99% усієї суми залучених від продажу ОВДП коштів.

Можливий сценарій розвитку подій – утворення боргової «лавини», коли попередні зобов’язання оплачуватимуться виключно за рахунок нових, водночас нові залучені кошти не виконуватимуть основної функції – фінансування видатків. Ця проблема повязана з тим, що протягом 2022-2024 років Уряд переважно продавав облігації з терміном обігу від 1 до 3,5 років (365-1260 днів). Отже, уряду варто почати продаж довгострокових облігацій з терміном обігу більше 4 років, щоб відтермінувати боргові виплати. Проте невідомо, наскільки такі інструменти будуть популярними серед інвесторів. Також можна було б збільшити обсяг продажу ОВДП фізичним та юридичним особам, оскільки зараз вони володіють невеликою часткою державних цінних паперів, проте навряд чи таким чином можна залучити значні кошти.

Отже, для подальшого фінансування потреб оборони і безпеки уряд не зможе обійтися без підвищення податкових надходжень. Для цього потрібно не лише підвищити ставки, а й удосконалити адміністрування податків таким чином, щоб їх неможливо було уникнути. Реформа податкового адміністрування уможливить запровадження прогресивного оподаткування, що буде сприйняте громадянами як більш справедливе, ніж, наприклад, підвищення ПДВ.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний