Наразі аграрний сектор формує близько 12% ВВП і третину загальної експортної виручки. Його розглядають як стійкий бізнес, де зростає продуктивність. Ці фактори уже зробили агросектор цікавим для банківської системи; його частка у кредитуванні становить зараз 14%. Цей відсоток міг би суттєво зрости завдяки здешевленню кредитів та кредитуванню малих фермерів за умов, що банки змогли б кредитувати аграріїв під заставу цінних та ліквідних активів, яким є земля.

Стан іпотечного кредитування в Україні

Чим більшим є виробник, тим легше йому отримати кредитні ресурси на зовнішніх ринках, і тим важче меншим виробникам (малим фермерам) конкурувати з ними.

В аграрному секторі України господарську діяльність ведуть 47,7 тис. сільгосппідприємств, з них майже половина (27,4 тис.) використовують до 100 га землі, тобто є дрібними.

Для дрібних товаровиробників кредити наразі залишаються важкодоступними. Серед причин – їх техніка та обладнання не цікавлять банки, високі ризики роблять кредити дорогими, тоді як переважна більшість с/г земель в умовах дії мораторію не можуть бути використані у якості застави.

Це підтверджує презентований Світовим банком «Моніторинг земельних відносин», який дозволяє побачити кількість транзакцій передачі земель під заставу чи в іпотеку.

Так, в країні за ІІІ-IVкв. 2015 р. було надано в заставу 2208 ділянок земель різних категорій, переважно – несільськогосподарських. У 2016 р. та І-ІІ кв. 2017р. збереглися як динаміка, так і переважання несільгоспземель як предмету застави: загальна кількість таких випадків становила відповідно 4 626 та 2 498 відповідно.

*дані Мінюсту

За два роки (з червня 2015 по липень 2017 рр.) відсоток ділянок сільськогосппризначення в Україні, переданих в іпотеку (це ділянки з числа тих, на які не поширюється дія мораторію), у 4 рази менший, ніж несільськогосподарських.

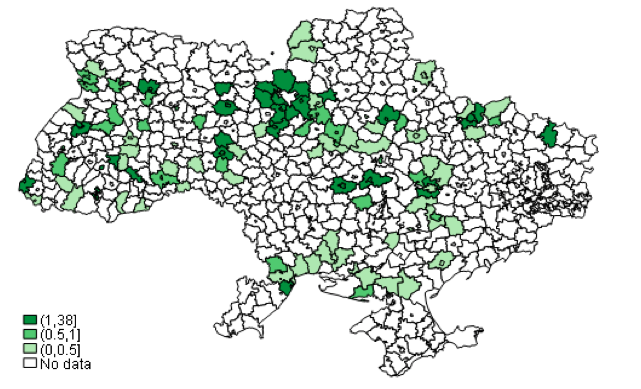

Найбільше земельних ділянок с/г призначення у 2016 році передано в іпотеку у Київській (521) та Львівській (27) областях; найменше – в Донецькій, Сумській та Луганській.

Кількість земельних ділянок (на 1000 населення) с/г призначення, переданих в іпотеку чи заставу, 2016

*дані Мінюсту, Держстату

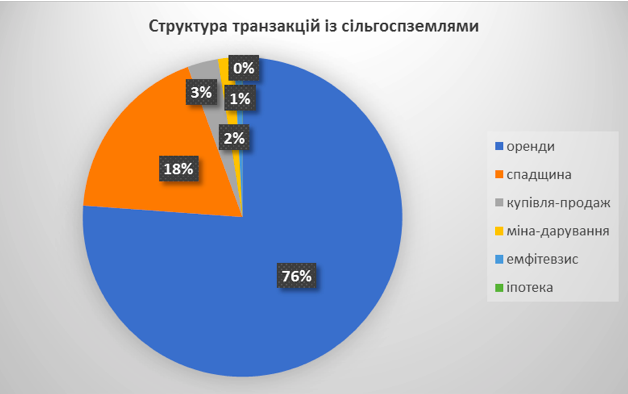

При цьому в структурі транзакцій щодо сільгоспземель домінували операції оренди – 76,1 %; на спадщину припадало 18,3%, купівлю-продаж – 3,1%, міну-дарування – 1,6%, емфітевзис – 0,8% та лише 0,05 % – на іпотеку.

Така картина свідчить про практичну відсутність іпотечного кредитування, а така динаміка зростання – про відсутність перспектив за нинішніх умов.

Причини та перспективи

Розвиток інструментів застави або іпотеки безпосередньо пов’язаний із розвитком ринку земель.

На сьогоднішній день кредитування фермерів під заставу землі (як це практикується, наприклад, у європейських країнах) фактично неможливе: переважна більшість працює на орендованих землях, а в разі несплати банк не мав би права отримати землю у власність.

Відповідно, земля не є активом, який можна використовувати для залучення банківського фінансування, взяти під неї кредит на купівлю пального, добрив чи на будівництво сховищ для зберігання вирощеної продукції.

Тому відсоток іпотеки серед усіх транзакцій із землею по Україні – 0,05%.

Наразі банки майже не надають кредити фермерам, що обробляють менше 100 га та займаються вирощуванням овочів, фруктів, тваринництвом, органічним виробництвом. Домогосподарства, які обробляють власну землю без створення юридичних осіб (одноосібники), взагалі не розглядаються банками, як клієнти, – а таких виробників, у нас, за різними оцінками, від 2 до 4 млн.

Ситуацію може змінити прийняття закону про обіг сільгоспземель та скасування мораторію. Перспективу доступного кредитування агробізнесу, передовсім – малого, називають одним із найважливіших наслідків запровадження повноцінного ринку земель.

Кредитування під заставу землі розглядається як суттєве джерело внутрішніх інвестицій, його потенціал експерти оцінюютьу $1,5 млрд.

Кабмін, який нещодавно втретє не подавнеобхідний законопроект, має всі шанси виправити ситуацію й увійти в історію, або як уряд, що зрушив з «мертвої точки» одну з найпринциповіших для розвитку країни реформ, або як уряд, що вчергове відклав її на роки.