У змінах до Закону про державний бюджет, які парламент ухвалив 13 квітня, було багато рішень, які напряму стосувались місцевого самоврядування. Здебільшого йшлося про зменшення субвенцій місцевим бюджетам. Але не тільки. У новій версії закону скасована ще одна важлива норма, яка напряму впливає на процес децентралізації та на повноваження новостворених об’єднаних територіальних громад. Це норма про зобов’язання Кабміну організувати переведення створених у 2019 році ОТГ на прямі міжбюджетні відносини.

Через вади законодавства частина таких громад ще й досі не набула тих фінансових повноважень, які має набути в частині міжбюджетних відносин. І, згідно з квітневими змінами до бюджету, вже й не отримає їх до кінця поточного року.

Отже, хоча ці ОТГ формально є, але фінансових інструментів діяльності вони досі не отримали. Така ситуація яскраво ілюструє важливість узгодження дій всіх гілок влади у здійсненні реформ, без якого існує значний ризик їх “провисання” та дискредитації.

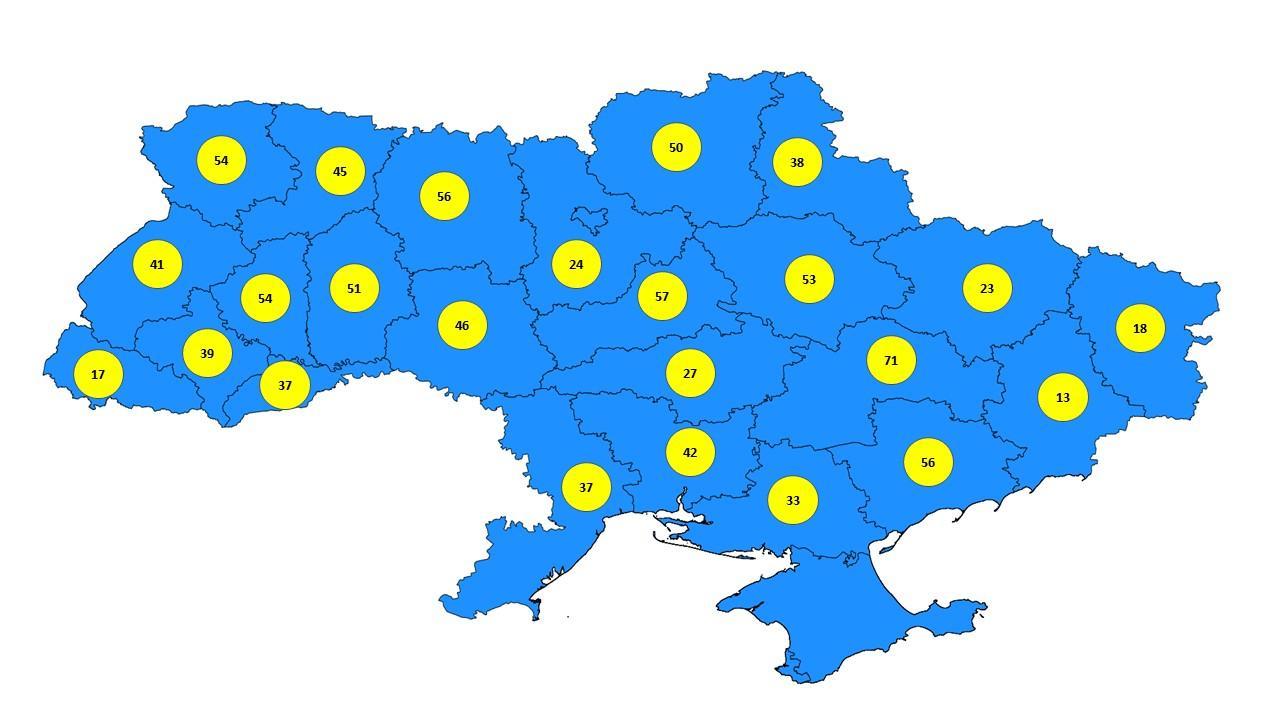

З початку децентралізації 2014 року Уряд ухвалив низку нормативних актів та сформував систему підтримки розвитку об’єднаних громад. Протягом 2015-2019 років в Україні утворилися 982 об’єднані територіальні громади, в яких проживає 11 млн осіб (рис.1).

У 176 ОТГ створених протягом 2019 року вибори проходили трьома хвилями – 30 червня, 22 і 29 грудня 2019 року. У грудні 2019 року відбулись вибори у 92 ОТГ.

Фундаментальною основою успішного функціонування ОТГ є належний рівень їх фінансового забезпечення для виконання завдань і функцій, покладених державою на органи місцевого самоврядування. Адже зараз уряд забезпечує фінансування ще не об’єднаних сіл, селищ і міст через районні бюджети, перерозподіляючи кошти на нижчому рівні.

В рамках фінансової децентралізації новостворені ОТГ переходять на прямі міжбюджетні відносини, тобто починають отримувати державні кошти напряму з державного бюджету у вигляді субвенцій (цільових міжбюджетних трансфертів) та можуть самостійно розпоряджатися ними у межах своїх повноважень. Крім того, 60% ПДФО спрямовується у бюджет громади. Це – один із найвагоміших ресурсів наповнення місцевих бюджетів.

Минулого року лише 50 ОТГ (32%), в яких відбулися вибори, перейшли на прямі відносини з державним бюджетом. Більшість із цих громад були визнані спроможними ще до виборів – у 2019, 2018, а одна навіть у 2017 році. Проте деякі були визнані спроможними вже після виборів.

Решта 107 громад не перейшли на прямі відносини з держбюджетом, і тому досі не можуть повноцінно функціонувати (табл. 1).

Рис. 1 Кількість ОТГ по країні в розрізі областей

Джерело: За Даними Державної казначейської служби станом на 18 лютого 2020 р.

Таблиця 1. Об’єднані територіальні громади, створені у 2019 р.

| № з/п | Область | Утворені у 2019 р. | |||

| Всього | у тому числі: | з них не набули фінансових повноважень* | |||

| вибори проведені у 2019 році | шляхом приєднання до міст обласного значення | ||||

| 1 | Вінницька | 9 | 8 | 1 | 4 |

| 2 | Волинська | 4 | 3 | 1 | 3 |

| 3 | Дніпропетровська | 9 | 8 | 1 | 8 |

| 4 | Донецька | 3 | 1 | 2 | 1 |

| 5 | Житомирська | 3 | 3 | 0 | 3 |

| 6 | Закарпатська | 10 | 9 | 1 | 9 |

| 7 | Запорізька | 12 | 12 | 0 | 8 |

| 8 | Івано-Франківська | 9 | 7 | 2 | 6 |

| 9 | Київська | 8 | 7 | 1 | 6 |

| 10 | Кіровоградська | 7 | 7 | 0 | 6 |

| 11 | Луганська | 9 | 9 | 0 | 1 |

| 12 | Львівська | 1 | 1 | 0 | 1 |

| 13 | Миколаївська | 13 | 13 | 0 | 1 |

| 14 | Одеська | 9 | 9 | 0 | 6 |

| 15 | Полтавська | 8 | 7 | 1 | 6 |

| 16 | Рівненська | 13 | 12 | 1 | 10 |

| 17 | Сумська | 8 | 5 | 3 | 1 |

| 18 | Тернопільська | 5 | 4 | 1 | 4 |

| 19 | Харківська | 7 | 5 | 2 | 5 |

| 20 | Херсонська | 5 | 4 | 1 | 2 |

| 21 | Хмельницька | 6 | 5 | 1 | 4 |

| 22 | Черкаська | 3 | 3 | 0 | 2 |

| 23 | Чернівецька | 4 | 4 | 0 | 4 |

| 24 | Чернігівська | 11 | 11 | 0 | 6 |

| Всього | 176 | 157 | 19 | 107 | |

Джерело: Дані Державної казначейської служби. *Не враховані у Законі України «Про Державний бюджет України на 2020 рік»

Чому так сталось?

Процес переходу на прямі бюджетні відносини передбачає кілька етапів. По-перше, новостворена громада має бути визначена Урядом спроможною та у ній мають бути призначені вибори. Визначення спроможності відбувається відповідно до Закону України «Про добровільне об’єднання територіальних громад» та Методики формування спроможних територіальних громад. Після цього Міністерство фінансів включає спроможні ОТГ до переліку тих, які переходять на прямі бюджетні відносини, та до проекту закону про держбюджет. На практиці ж цієї послідовності не дотримувалися, і три події формування ОТГ (визнання спроможності, вибори, перехід на прямі відносини з Держбюджетом) відбувалися в довільному порядку. Наприклад, Веснянську ОТГ (Миколаївська обл.) було створено 18 грудня 2016 року, на прямі бюджетні відносини вона перейшла з 2017 року, а визнана спроможною аж у 2020 році. Натомість Путивльська ОТГ (Сумська обл.) була визнана спроможною у листопаді 2018 р., 29 грудня 2019 року в ній пройшли вибори, але на прямі міжбюджетні відносини вона досі не перейшла.

Термін визнання ОТГ спроможною не регламентовано законом. Можливо, тому таке визнання відбувається дещо хаотично – новостворена ОТГ подає документи на призначення виборів (до ЦВК), на визнання спроможності (до КМУ) та на включення до ДБ (до Мінфіну) одночасно, і кожен із цих органів завершує свою частину роботи коли може, без узгодження з іншими органами. Це робить термін переходу громади на прямі міжбюджетні відносини важко передбачуваним. Наприклад, із тих 157 ОТГ, вибори в яких відбулися у 2019 р., 101 було визнано спроможними у 2020 році (табл. 2), тоді як закон про Держбюджет ухвалили 14 листопада 2019р.

Крім того, упродовж всього процесу децентралізації вносилися зміни до бюджетного законодавства. На початку реформи важливо було максимально сприяти об’єднанню (надати право утворюватись навіть тим громадам, які очевидно були неспроможними), для того, щоб показати якісні зміни та можливості, які дає реформа. Тому до 2019 року весь процес визнання спроможності відбувався по суті автоматично.

Але у 2019 році уряд вирішив дотриматися процедури та не включати ОТГ до бюджету без визнання їх спроможними. Тому ці ОТГ не перейшли на прямі бюджетні відносини з 2020 року.

Щоправда, у прикінцевих положеннях першої версії закону про бюджет (до змін, ухвалених 13 квітня) було зазначено, що до 1 лютого 2020 року Кабмін мав подати на розгляд Верховної Ради пропозиції про внесення змін до Державного бюджету України на 2020 рік у частині встановлення відносин між державним бюджетом та бюджетами об’єднаних територіальних громад.

Але відповідних пропозицій від Уряду на сайті ВР до квітня зареєстровано не було. А квітневими змінами до бюджету дану норму взагалі було вилучено, а перехід цих ОТГ на прямі міжбюджетні відносини відтерміновано до 2021 року.

Що робитимуть громади?

Таким чином, бюджети місцевих рад, які увійшли до створених наприкінці 2019 року ОТГ, але не включені до Закону про Державний бюджет на 2020 рік, виконуються окремо до закінчення 2020 бюджетного року відповідно до вимог статті 8 Закону України «Про добровільне об’єднання територіальних громад». Їхній правовий статус в контексті Бюджетного кодексу України залишається таким, як був до виборів.

Ці громади будуть отримувати доходи визначені статтею 69 Бюджетного кодексу України (без ПДФО) та здійснюватимуть видатки, визначені ст. 91 та п. 20 Прикінцевих та перехідних положень Бюджетного кодексу. Тобто громади забезпечуватимуть утримання закладів дошкільної освіти, місцевих палаців і будинків культури, клубів, центрів дозвілля, бібліотек, самих органів місцевого самоврядування, розроблятимуть програми соціального захисту та соціального забезпечення тощо.

Ці ОТГ не отримають базову дотацію (або ж не перерахують реверсну дотацію до державного бюджету), освітню та медичну субвенції з державного бюджету. І відповідно не будуть здійснювати видатки, які зазвичай забезпечуються субвенціями, – на освіту, охорону здоров’я, соціальний захист та соціальне забезпечення (масштабнішого характеру), державні культурно-освітні та театрально-видовищні програми, фізичну культуру і спорт та ін. Іншими словами, якщо в цих громадах є школа чи амбулаторія, то протягом 2020 року їх і далі має фінансувати районний бюджет.

Отже, мешканці громад повірили в реформу, пройшли всі процедури – збори, обговорення, ухвалення рішення та затвердження його ОДА, призначення виборів ЦВК та власне вибори, а в результаті у їхніх повноваженнях та ресурсах нічого не змінилося. Вони просто стали “великою сільрадою” з кількома старими бюджетами. Оскільки немає фінансового ресурсу, цим громадам не передали й повноважень ОТГ.

Таблиця 2. ОТГ, які визнані спроможними і перші вибори в яких відбулися у 2019 році

| №

з/п |

Область | ОТГ, де відбулись перші вибори у 2019 р. | ОТГ, визнані спроможними розпорядженнями КМУ |

||

| 16.10.2019 р.

№ 963-р |

05.02.2020 р.

№ 91-р |

03.03.2020 р.

№ 213-р |

|||

| 1 | Вінницька | 8 | 1 | 2 | 2 |

| 2 | Волинська | 3 | 0 | 2 | 1 |

| 3 | Дніпропетровська | 8 | 0 | 3 | 4 |

| 4 | Донецька | 1 | 0 | 1 | 0 |

| 5 | Житомирська | 3 | 0 | 1 | 2 |

| 6 | Закарпатська | 9 | 0 | 7 | 2 |

| 7 | Запорізька | 12 | 0 | 1 | 3 |

| 8 | Івано-Франківська | 7 | 1 | 3 | 3 |

| 9 | Київська | 7 | 1 | 0 | 6 |

| 10 | Кіровоградська | 7 | 1 | 2 | 4 |

| 11 | Луганська | 9 | 0 | 0 | 1 |

| 12 | Львівська | 1 | 0 | 0 | 1 |

| 13 | Миколаївська | 13 | 0 | 0 | 2* |

| 14 | Одеська | 9 | 0 | 4 | 2 |

| 15 | Полтавська | 7 | 1 | 2 | 3 |

| 16 | Рівненська | 12 | 2 | 3 | 7 |

| 17 | Сумська | 5 | 1 | 0 | 0 |

| 18 | Тернопільська | 4 | 0 | 1 | 3 |

| 19 | Харківська | 5 | 0 | 4 | 1 |

| 20 | Херсонська | 4 | 0 | 0 | 2 |

| 21 | Хмельницька | 5 | 1 | 0 | 4 |

| 22 | Черкаська | 3 | 1 | 0 | 2 |

| 23 | Чернівецька | 4 | 0 | 0 | 4 |

| 24 | Чернігівська | 11 | 0 | 2 | 4 |

| ВСЬОГО | 157 | 10 | 38 | 63 | |

* одна із цих двох громад – Веснянська ОТГ, була створена ще у 2016 році, проте визнана спроможною у цій Постанові

Джерело: зазначені Постанови КМУ

Важливість синхронізації

Питання переходу цих громад на прямі відносини з держбюджетом – яскравий приклад важливості якісної синхронізації процесів децентралізації та бюджетного планування. Адже з одного боку, громади не зможуть вчасно почати працювати «на повну», як мали б – та як сподівались місцеві мешканці.

Водночас, якби Мінфін спробував перевести ці громади на прямі бюджетні відносини вже на початку 2020 року, він би зіткнувся з багатьма іншими проблемами.

Наприклад, згідно з Бюджетним кодексом, 60% надходжень від ПДФО має переходити до бюджету ОТГ. Але при складанні Закону про держбюджет-2020 ці надходження вже було враховано в плані надходжень районних бюджетів, які існували до об’єднання. Під ці доходи у цьому ж районному бюджеті заплановані видатки, в т. ч. захищені статті видатків (заробітна плата, комунальні платежі, продукти харчування, медикаменти тощо), які мають бути проведені в будь-якому випадку. Тому робити перерозподіл означає забирати ці кошти з районних бюджетів.

Інша проблема – це те, що всі бюджети ОТГ, що є в додатку ЗУ «Про Державний бюджет України на 2020 рік», враховані при визначенні обсягів механізму вирівнювання – базової та реверсної дотацій. Зміна кількості бюджетів у цьому додатку означатиме перехід частини з них зі статусу «реверсних» («донорських») до «бездотаційних» або «дотаційних» (тобто з отриманням базової дотації). Частина коштів уже була розподілена за перші місяці року, а в разі зміни бюджетів потрібно було б віддавати в одних місцях місцевим бюджетам державному, а в інших – державному місцевим. При цьому частина коштів уже витрачені, видатки за їхній рахунок проведені.

Нарешті, ті громади, де у 2019 році відбулись перші вибори, але які при цьому не набули повноцінних бюджетних повноважень, фактично дарма витратили кошти державного бюджету та час людей на вибори, але не отримали очікуваних змін для своїх територій. У жовтні 2020, в рамках загальнонаціональних місцевих виборів, ці громади знову обиратимуть своїх очільників. Тобто виходить, що вибрані у 2019 році голови залишаться “весільними генералами” (якщо, звісно, не виграють вибори повторно).

Що робити?

Така ситуація навряд чи повториться. У Верховній Раді зареєстровано законопроект №3614, який ініціювали кілька десятків народних депутатів від президентської партії. Він який містить зміни до Бюджетного кодексу України в частині формування бюджетів територіальних громад. Якщо законопроект буде підтримано парламентом, то після утворення об’єднаних територіальних громад по всій території України (що має стати результатом запланованих на осінь місцевих виборів), ОТГ зможуть формувати власні сільські, селищні чи міські бюджети у новому, вже укрупненому, форматі. З нового року всі вони перейдуть на прямі міжбюджетні відносини, цим самим завершивши перший етап процесу децентралізації.

Майбутні територіальні громади (нові об’єднані сільські, селищні та міські громади) покриють всю територію країни і отримають однакові повноваження з виходом на прямі міжбюджетні відносини з державним бюджетом. До речі, поняття «об’єднані» зникне саме собою, оскільки з нового року в країні просто не залишиться якихось інших, необ’єднаних.

Але якщо цей законопроект не буде ухвалено, то, аби уникнути ризику повторення ситуації з відсутністю прямих бюджетних відносин у 2021 році, варто заздалегідь законодавчо її врегулювати. Зокрема, передбачити обов’язкове включення до Державного бюджету на наступний рік усіх ОТГ, вибори в яких відбулися в поточному році.

Описана ситуація є свідченням важливості синхронізації та взаємного узгодження між собою дій різних гілок влади, особливо в питаннях дотримання процедур бюджетного законодавства. Адже в умовах і без того обмеженого фінансового ресурсу України ми не маємо жодного права десь втрачати ще й в результаті законодавчих чи процедурних недопрацювань.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний