Тоді як вся увага нині прикута до фіскальної політики України, монетарна та валютна політика також зазнали вражаючих змін відтоді, як минулого року почалося повномасштабне російське вторгнення. Національний банк України (НБУ) по суті був змушений миттєво відмовитися від інфляційного таргетування, зафіксувати обмінний курс та запровадити контроль за рухом капіталу.

Через понад 18 місяців війни з’являється все більше ознак того, що така різка зміна була правильним кроком і допомогла стабілізувати макроекономічну ситуацію. Міжнародні резерви знаходяться на рекордно високому рівні, відсутній тиск на обмінний курс, а інфляція стрімко знижується. Ці досягнення, а також зобов’язання за програмою МВФ, наразі спонукали НБУ ухвалити та оприлюднити стратегію, яка описує довгий та звивистий шлях до можливого повернення до довоєнної макроекономічної політики. Попри велику кількість ризиків, пов’язаних із війною, які потенційно можуть затримати або й зупинити рух до лібералізації контролю за капіталом та більш гнучкого валютного курсу, це крок у правильному напрямку.

Контекст

Україна успішно застосовувала режим інфляційного таргетування як номінальний якір та вільно плаваючий курс аж до початку повномасштабного вторгнення росії 24 лютого 2022 року. Однак масивний шок від повномасштабного вторгнення змусив НБУ вдатися до швидкого розвороту на 180 градусів.

Режим інфляційного таргетування потребує ефективного трансмісійного механізму облікової ставки на реальний сектор економіки. Однак Україні довелося надати перевагу монетарному фінансуванню бюджету – політиці, яка була заборонена до запровадження воєнного стану – перед інфляційною стабільністю, оскільки економіка зазнала колапсу, а міжнародна допомога не змогла закрити фіскальний дефіцит у перші місяці повномасштабної війни. Ба більше, блокада росією основних експортних маршрутів значно послабила ефективність трансмісії. Ці причини змусили НБУ повернутися до політики фіксованого обмінного курсу як номінального якоря монетарної політики замість інфляційного таргетування з метою стабілізації очікувань, запровадивши жорсткий контроль за рухом капіталу.

Україна має досвід зваженого коригування своєї грошово-кредитної політики з урахуванням зовнішніх шоків. Коли росія розпочала вторгнення у 2014 році, НБУ запровадив жорсткий контроль для протидії відпливу капіталу. Водночас здійснювалися підготовчі кроки для переходу від якоря фіксованого обмінного курсу до системи таргетування інфляції. Хоча режим інфляційного таргетування було запроваджено в 2016 році, рух капіталу повністю лібералізували лише у 2019 році. Згідно з макроекономічною теорією, рішення центробанків щодо облікової ставки впливають на рух капіталу. Цей рух змінює попит на національну валюту. Тож режим фіксованого обмінного курсу сумісний або з монетарним суверенітетом, або з вільним рухом капіталу («трилема монетарної політики») — рисунок 1.

Рисунок 1. Трилема монетарної політики

Отже, власна монетарна політика з режимом фіксованого обмінного курсу потребує контролю за рухом капіталу. Тож коли в 2022 році почалося повномасштабне вторгнення, Україні довелося перейти від А до С на рис. 1.

Чи була зміна режиму успішною?

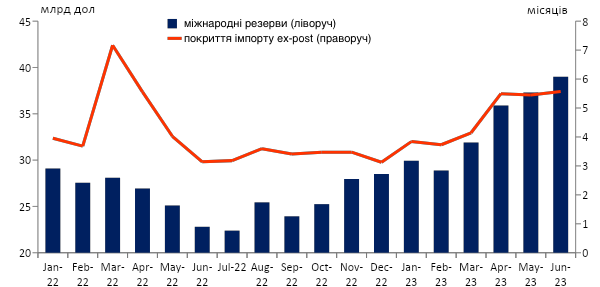

Незважаючи на наявність вагомих причин сумніватися в ролі широкого контролю за рухом капіталу, зміна режиму виявилися важливою в сенсі заспокоєння очікувань в умовах надзвичайно високої невизначеності, а отже сприяла утриманню макроекономічної стабільності за вельми несприятливих обставин. Міжнародні резерви залишалися на достатньому рівні навіть до того, як почали надходити великі обсяги міжнародної допомоги (рис. 2).

Рисунок 2. Міжнародні резерви та їхнє відношення до імпорту

Джерело: НБУ

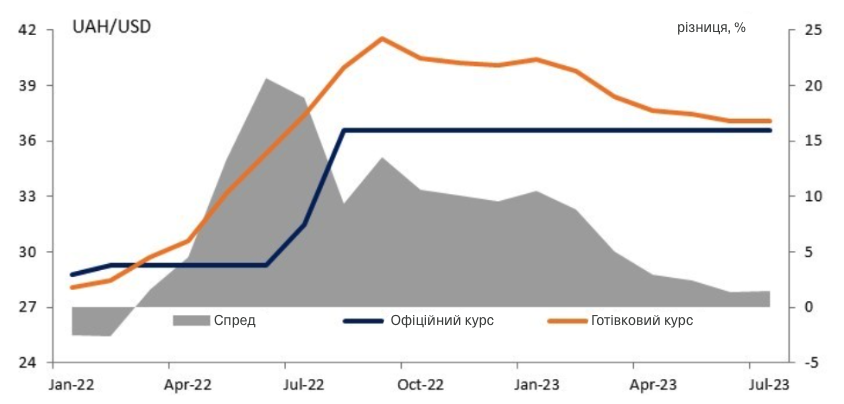

Обсяг золотовалютних резервів ніколи не опускався нижче тримісячного обсягу імпорту. Ситуація поліпшилася з липня 2022 року, оскільки Україна змогла експортувати частину сільськогосподарських товарів морем у рамках Чорноморської зернової ініціативи. Крім того, міжнародна допомога надходить більш регулярно та на більш передбачуваних умовах. Наразі міжнародні резерви покривають понад п’ять місяців імпорту. Подібне покращення макрофінансової ситуації можна спостерігати в динаміці різниці між офіційним обмінним курсом та курсом готівкового ринку, яка практично зникла (рис. 3).

Рисунок 3. Різниця між офіційним та готівковим курсами

Джерело: НБУ

Важливим кроком для стабілізації курсових очікувань та збільшення попиту на гривневі депозити стало стрімке підвищення облікової ставки НБУ в середині 2022 року. Припинення монетарного фінансування бюджету – фіскального домінування над монетарною політикою – стало ще одним важливим кроком до нормалізації монетарної політики. Відтоді інфляція знижується, а реальна облікова ставка ex-post фактично стала додатною (рис. 4). Нарешті, наприкінці липня НБУ розпочав цикл пом’якшення зі зниження облікової ставки до 22% річних. Базовим припущенням є подальше зниження ставки нижче 20% річних пізніше цього року.

Рисунок 4. Інфляція та облікова ставка

Джерело: НБУ, середньомісячна облікова ставка

Тому не дивно, що у поточній макрофінансовій ситуації НБУ сигналізує про подальші кроки в напрямку нормалізації монетарної політики, щоб підготувати суспільство до поступового повернення від С до А, тобто до режиму плаваючого валютного курсу з вільним рухом капіталу, та зосередитися на поверненні інфляції до цільового показника.

Стратегія довгого зворотного шляху

У контексті структурних маяків поточної програми МВФ (EFF) Україна взяла на себе зобов’язання розробити засновану на умовах стратегію переходу до більш гнучкого валютного курсу, пом’якшення контролю за рухом капіталу та повернення до режиму інфляційного таргетування. Таку стратегію було затверджено 29 червня, а 7 липня оприлюднено сам стратегічний документ.

Україна вже здійснила декілька кроків у бік послаблення обмежень. Зокрема, з квітня 2023 року іноземним інвесторам дозволено репатріювати купони за державними облігаціями, а наприкінці червня НБУ послабив обмеження для резидентів з обслуговування нових зовнішніх позик, а також для небанківських фінансових установ щодо зняття національної та іноземної валюти зі своїх банківських рахунків.

Ця стратегія встановлює подальші кроки з пом’якшення валютних обмежень, які робитимуться поступово і надалі стосуватимуться торговельних операцій. Лібералізація торговельного фінансування, репатріації купонів за борговими зобов’язаннями та операцій домогосподарств мають відбутися на більш пізніх етапах у майбутньому. Гнучкий обмінний курс та повернення до інфляційного таргетування доповнюватиметься дотриманням жорсткої монетарної політики з позитивною реальною обліковою ставкою та відновленням заходів із забезпечення дотримання нормативів ліквідності в банківському секторі.

З одного боку, нинішня макрофінансова ситуація з вельми малим спредом між офіційним та готівковим обмінним курсом, безпрецедентно високий рівень міжнародних резервів та зменшення інфляції відкривають вікно можливостей для поступового відновлення режиму гнучкого обмінного курсу та повернення до інфляційного таргетування (ІТ). З іншого боку, на поточні інфляційні очікування дуже впливають нормативно обмежені тарифи на електроенергію. Це регулювання є частиною державних політичних рішень, а отже – екзогенним щодо монетарної політики Національного банку України.

Уряд України та його міжнародні партнери мають забезпечити баланс між фіскальними наслідками цієї політики та ризиками збільшення інфляційних очікувань. Поступове повернення до ІТ можливе лише за умови, що інфляційні очікування міцно прив’язуватимуться до цілей монетарної політики. Загалом, якщо припустити, що збережеться поточна макрофінансова ситуація та продовжать діяти обмеження (оскільки до опалювального сезону лишається кілька місяців), над поступовим поверненням до ІТ варто замислитися вже цього року.

Прогноз

Незважаючи на покращення ситуації, що дозволило оприлюднити стратегію, будь-які подальші кроки робитимуться лише після оцінки макроекономічних змін у кожному конкретному випадку, оскільки невизначеність залишається дуже високою. Наприклад, погіршення фіскальної ситуації, затримка міжнародної допомоги чи різка зміна безпекової ситуації є ключовими ризиками, які можуть пригальмувати або зупинити кроки НБУ з реалізації цієї стратегії. Втім публічне зобов’язання повернутися від макроекономічного управління в умовах війни до довоєнної ситуації є позитивним кроком для України та її партнерів. Однак міжнародні зусилля з подальшої підтримки України, спрямовані на якнайшвидше припинення цієї війни, є найефективнішим способом покращення макрофінансових умов.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний