VoxUkraine проаналізував результати 100 найбільших держкомпаній за 2015 рік. Незважаючи на 10 % падіння економіки, результати більшості госкорпорацій за минулий рік покращилися. Чия заслуга більше: команди реформаторів або девальвації з підвищеними тарифами?

У власності держави Україна 3 458 держпідприємств, які вже багато років приносять країні набагато більше проблем, ніж користі. З них працює трохи більше 1800 (52 %). Левова частка українського держбізнесу збиткова, обросла корупційними схемами, багато компаній отримують галузеві дотації, субсидії, державні гарантії.

VoxUkraine з’ясував, чи вдалося новій владі поліпшити ситуацію з управлінням держактивами.

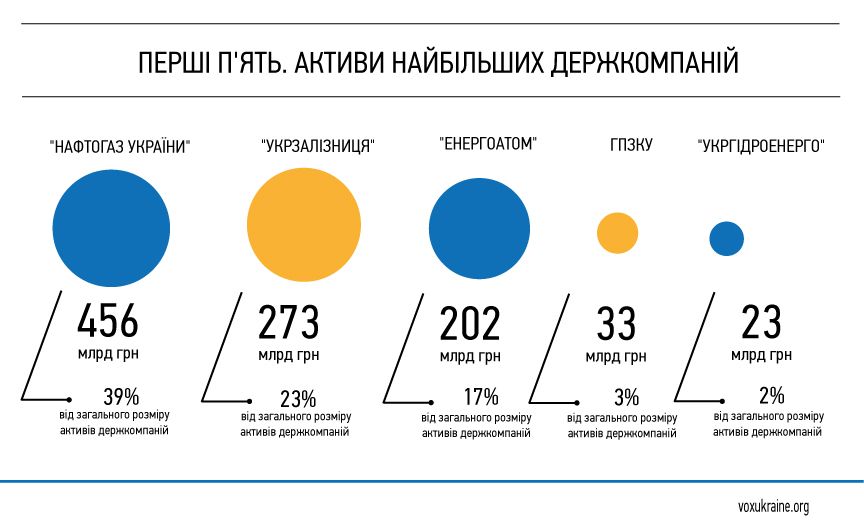

Щоб відповісти на це питання не обов’язково аналізувати діяльність понад півтори тисячі працюючих компаній. Левова частина активів припадає на декілька найбільших. Наприклад, на ТОП 5 компаній припадає 2/3 всіх активів. А якщо взяти першу сотню, то на неї вже припадатиме 86% всіх активів і 75% чистого доходу (не враховуються дані 6 держбанків).

Найбільші активи сконцентровані в нафтогазовому секторі (НАК “Нафтогаз України”), транспорті (ПАТ “Укрзалізниця”) і електроенергетиці (НАЕК “Енергоатом”).

Міністерство економічного розвитку і торгівлі надало VoxUkraine фінансові результати 100 найбільших держкомпаній за 2014-2015 рік. В українських реаліях найбільш об’єктивним показником фінансового стану є EBITDA (Earnings Before Interest, Dividend, Tax and Amortization). Спрощено – EBITDA дозволяє отримати уявлення про те, скільки коштів компанія змогла отримати в своє розпорядження за звітний період і, відповідно, скільки вона зможе витратити в подальшому. VoxUkraine проаналізував показники 94 найбільших підприємств державного сектора економіки.

Ротація

За останні три роки топ 100 найбільших держкомпаній змінився мало, в ньому з’явилося 8 нових компаній. Серед них Одеська ТЕЦ, Бердянський МТП, вугільні компанії «Волиньвугілля», «Первомайськвугілля», ДП «Південнодонбаське №1». У свою чергу зникли завод «Антонов» (після приєднання до «Укрборонпрому» перестав розкривати звітність перед МЕРТ), дослідні господарства «Проскурівка» і «Шарівка», державний завод алюмінієвої фольги. Також через специфіку обліку банківського сектора фінрезультати шести держбанків не розглядалися.

Жахливий рік – та кращий результат

Суха статистика на боці уряду. Якщо порівнювати фінрезультат (EBITDA) минулого року з показником мирного 2013 року, то виявиться, що у 54 держкомпаній результат покращився, в той час як гірше справи пішли тільки у третини компаній. При цьому є позитивна динаміка між показником минулого і 2014-го року. В абсолютних цифрах (сумарна EBITDA топ 94 компаній) різниця між роками майже 50 млрд. грн: з 1,7 млрд. грн в 2014-му, до майже + 52 млрд. в минулому році.

Щоб відповісти на питання, що більше допомогло держкомпаніям триразова девальвація гривні і зростання тарифів або реформа держсектора ініційована урядом, ми розглянули показники держкомпаній більш прискіпливо.

Секторальне змагання

Минулі два роки були одними з найбільш невдалих для української економіки. Війна на сході, анексія Криму, триразова девальвація гривні, закриття російського ринку і транзиту, падіння світових цін на український експорт призвели до падіння ВВП на 6,8% в 2014-му і 9,9% – в 2015-му.

Якщо дивитися на звітність держкомпаній, то можна подумати, що вони працюють в іншій країні. На тлі негативних економічних тенденцій сумарний показник EBITDA держкомпаній з енергетичного, транспортного, машинобудівного, нафтогазового і хімічного сектора істотно покращився. Виняток склали компанії з вугільного та аграрного сектора.

Держзмагання галузей. Як змінилися сумарні показники компаній з ТОП 100 (по галузях), EBITDA млрд. грн.

Поліпшення або погіршення відбувалися нерівномірно – в основному за рахунок різкого зростання показників одного-двох ключових підприємств.

Рейтинг підприємств за приростом EBITDA виглядає дещо несподівано.

На першому місці – хімічна промисловість, сумарна EBITDA п’яти держкомпанії галузі збільшилася в 20 разів. Сталося це переважно завдяки показникам Одеського припортового заводу. Якщо в 2013 його EBITDA була негативною -1 034,05 млрд грн, то в 2015 покращилася до 643 млн грн. У минулому році завод показав чистий прибуток у порівнянні з регулярними збитками минулих років.

Хімія 2014 VS хімія 2015. Як змінилася EBITDA за два роки, млн. грн.

На другому місці опинилися 23 різношерсті компанії, які в звітності МЕРТ розмістилися в категорії інші. Їх фінрезульат у 2015 році збільшилася в 11,8 разів у порівнянні з 2014-м. Основна причина «паперова» – восени 2014 року в «інші» внесли новостворену Об’єднану гірничо-хімічну компанію (управляє відібраними у Дмитра Фірташа Вольногорським і Іршанським ГЗКами). Її EBITDA в 837,5 млн. грн. вплинула на результат всієї групи підприємств. Хоча варто відзначити, що 12 компаній з цієї категорії в минулому році поліпшили свої показники, а 10 – показали гірший результат.

Разное, інше, unclassified. Як змінилась EBITDA за два роки, млн. грн.

Третє місце за приростом EBITDA у нафтогазового сектора. Тут основна заслуга у найбільшої держкомпанії – «НАК «Нафтогаз України». Його показник EBITDA в минулому році склав 4,6 млрд. грн., що на 30 млрд. краще ніж показник за 2014-й. Основна причина – підвищення тарифів на газ для населення і ТКЕ, та зниження цін на імпортний газ.

Нафта та газ. Як змінилась EBITDA за два роки, млн. грн.

У сфері машинобудування загальний показник групи з восьми підприємств витягнув «Турбоатом». У минулому році компанія показала найкращий результат за свою історію – 1,7 млрд. грн. Багато в чому це відбулося завдяки девальвації – продукція експортується.

Другий важковаговик галузі – «Електроважмаш» – навпаки, в 2015 році за показником EBITDA пішов в мінус. Причина – компанія дуже залежала від поставок на російський ринок. Війна і торгові санкції проти Росії призвели до того, що ДП змінило чистий прибуток в 22 млн. грн. в 2014 на 121 млн. грн. збитків в 2015-му.

Машинобудування. Як змінилась EBITDA за два роки, млн. грн.

Сектор електроенергетики (представлений відразу 14 держкомпаніями) покращив сумарний EBITDA в минулому році вдвічі. Локомотивом став «Енергоатом». Зростання тарифів на електроенергію дозволило йому збільшити чистий прибуток за 12 місяців 2015 р до 1,091 млрд. грн. в порівнянні зі збитками в 6,5 млрд. грн. в попередньому році, а EBITDA компанії збільшилася більш ніж удвічі – до 13,7 млрд. .грн. Подібний вплив підвищення тарифів спричинило на «Укргідроенерго» і «Укренерго».

Один з основних аутсайдерів групи – скандальне «Центренерго». Результати компанії погіршуються два роки поспіль. Офіційна причина – дефіцит антрациту і скорочення виробництво електроенергії, ефект від яких не вдалося компенсувати навіть підвищенням тарифу. Неофіційне – корупція, компанія не раз опинялася в центрі журналістських антикорупційних розслідувань.

Електроенергетика. Як змінилась EBITDA за два роки, млн. грн.

Транспортна галузь (22 держкомпанії) в минулому році показала приріст EBITDA на 58,6%. Особливо поліпшили свої показники «Укрзалізниця» і Адміністрація морських портів України (АМПУ).

Основну роль у випадку з АМПУ зіграла девальвація. Її доходи складаються з портових зборів (корабельний, причальний, якірний і санітарний), льодового, лоцманського збору та інших платежів. Близько 80% доходів АМПУ – номіновані у валюті, тоді як витрати адміністрації переважно в гривні.

Дивним, на перший погляд, виглядає результат Укрзалізниці – за значного зростання EBITDA в 2015-му з 8,8 млрд. грн. до 12,8, збиток становив 15,4 млрд. грн. (що всього на 8% краще, ніж роком раніше). УЗ сильно постраждала від анексії Криму та війни на сході країни – втратила частину потужностей, вантажообіг скоротився. Але куди сильніше по монополісту вдарила девальвація.

У випадку з УЗ треба звернути увагу на ще один показник – коефіцієнт співвідношення боргу до EBITDA. У 2013 році цей коефіцієнт у “Укрзалізниці” був 1,8, в 2014 – 3,7, в 2015 – 9,2. Стрибок стався через переоцінку боргів у зв’язку з девальвацією. Різниця за підсумками переоцінки зараховується в збитки, що, власне і стало причиною погіршеної фінрезультату УЗ в 2015 році.

Транспорт. Як змінилась EBITDA за два роки, млн. грн.

У секторі, який останні роки мало не одноосібно носить назву локомотива української економки, харчової промисловості та сільського господарства (8 держкомпаній) фінрезультат погіршився на 12,6%.

Погіршилися показники Державної продовольчо-зерновий корпорації і Аграрного Фонду. На фінпоказники останнього вплинули дії попередників: минуле керівництво поклало понад 2,5 млрд. грн. на депозити в «Брокбізнесбанк» і «Радикал Банк». Ці банки збанкрутували – Фонд гроші назад так і не отримав. У 2015 рік АФ закінчив з 411 млн грн чистого прибутку в порівнянні 1,747 млрд грн чистого збитку в 2014. Такий розрив у показниках обумовлений тим, що згадані 2,5 млрд грн були зараховані в збитки.

Поліпшилася ситуація в “Укрспирті” – якщо в 2013 його показник становив 85 млн грн, то в 2015 він зріс до 358,5 млн грн. «Укрспирт» традиційно вважається одним з найбільш корупційних держактивів, а його заводи виробниками нелегального спирту. У минулому році підприємство оптимізувало свої бізнес-процеси (заводи працювали вибірково), а також скоротило витрати на виплату винагород і премій.

Харчопром та Агро. Як змінилась EBITDA за два роки, млн. грн.

Найбільше погіршилися фінрезультати в секторі вугільної промисловості. У 2015 – результат галузі за цим показником виявився -3,5 млрд. грн. – це більше ніж в двічі гірше порівняно з 2014-м.

Вісім з десяти найбільших компаній галузі погіршили показники. Приріст EBITDA показали тільки вугільна компанія «Краснолиманська» і «Лисичанськвугілля». Остання, щоправда також показала негативний результат, але менший, ніж в 2014-му. «Краснолиманська» – єдина представниця галузі, яка всі три роки демонструє позитивне значення EBITDA, вийшовши в минулому році на показник в 178 млн грн.

Причин, через які в цілому з вугільною галуззю все погано, декілька.

Основним фактором впливу на галузь стала АТО. Через війну на Донбасі ТЕС і ТЕЦ України в 2014 і 2015 роках скорочували споживання вугілля. Видобуток також скоротився.

Також на галузі негативно позначилося урізання держпідтримки. Так, якщо в 2014 році в держбюджеті на підтримку вугільних підприємств було передбачено 9,1 млрд. грн., то в 2015 – лише 400 млн грн. У держшахт почалися проблеми. Не вистачало коштів на зарплати, не те, щоб розробляти нові лави.

Вугілля. Як змінилась EBITDA за два роки, млн. грн.

Основні драйвери: тарифи і девальвація

Аналізуючи статистику держкомпаній можна побачити, що ряду галузей вдалося вибратися зі збитків. Якщо в 2014 році всі галузі були збитковими (за показником чистий прибуток), то 2015 року ситуація змінилася – прибутковими виявилися відразу три сектори: хімія, електроенергетика і компанії віднесені до категорії інші.

Фундаментальних причин дві: девальвація, яка зіграла на руку експортерам, і зростання тарифів – пішло на користь підприємствам енергетики, транспорту і нафто-газового сектору.

Скільки внесли реформаторські дії останніх трьох урядів? Швидше за все, не надто багато. Після свого призначення в грудні 2014 уряд Арсенія Яценюка оголосило про приватизацію і масштабну реформу державного сектору. (Приватизація поки не зрушила з мертвої точки). Реформу держкомпаній планували проводити відразу по декількох напрямках: оцінка фіскальних ризиків держсектора; розмежування функцій Кабміну в управлінні держвласністю; створення наглядових рад на держпідприємствах; переведення держкомпаній на прозору діяльність і нові – публічні стандарти фінзвітності; призначення нового керівництва.

З реалізацією всіх цих завдань вчасно не склалося. А з деякими не склалося взагалі. Так, наприклад, оцінкою фіскальних ризиків повинен був займатися Мінфін, однак ідея застопорилася на самому старті.

Розмежування управлінських функцій вдалося реалізувати в НАК “Нафтогаз України” – з січня цього року він перебуває у віданні МЕРТ, а не Міненерго.

Решта реформ просувалася набагато повільніше, ніж очікувалось.

Так, відповідальний за реформу державного сектору в уряді Арсенія Яценюка радник міністра економічного розвитку і торгівлі Адомас Аудіцкас планував завершити аудит всіх держпідприємств до кінця 2015 року. На сьогоднішній день, за даними МЕРТ, тільки 15 держкомпаній опублікували аудити за 2015 рік.

Незалежну наглядову раду вдалося створити тільки в НАКу. Очікується, що до кінця року вони з’являться ще в 14 компаніях.

Провести відкриті конкурси та призначити нове керівництво вдалося менш ніж в десяти великих компаніях. Конкурси на деяких ключових держкомпаніях блоковані судовими розглядами і / або політичним протистоянням. Наприклад, в минулому році відбулося три конкурси на главу “Укрспирту”, які закінчилися нічим. Четвертий був оголошений в лютому цього року, але заблокований скаргою Юрія Тріпульського (один з учасників) на непрозору роботу конкурсної комісії. У червні суд розблокував конкурс. Судовим рішенням був заблокований конкурс на главу “Центренерго” і ряду інших підприємств.

Найчастіше найбільші держпідприємства виявляються заручниками політичних протистоянь. Багато держкомпаній як і раніше залишаються джерелом фінансування політичної діяльності.

Майбутнє держкапіталізму в Україні

Можна прогнозувати, що результати держкомпаній в 2016-му будуть кращими за торішні: в цьому році продовжили зростати тарифи на газ, електроенергію, залізничні перевезення. Ситуація може покращиться також у вугільному секторі, зокрема завдяки підвищенню з 1 серпня 2016 року ціни на вугілля до 1370 гривень за тонну.

Втім, куди важливіше за збільшення прибутковості довести до завершення розпочату реформу держсектора – вибрати на відкритих конкурсах компетентний менеджмент, передати реальні повноваження незалежним наглядовим радам і приватизувати більшу частину сьогоднішніх держкомпаній.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний