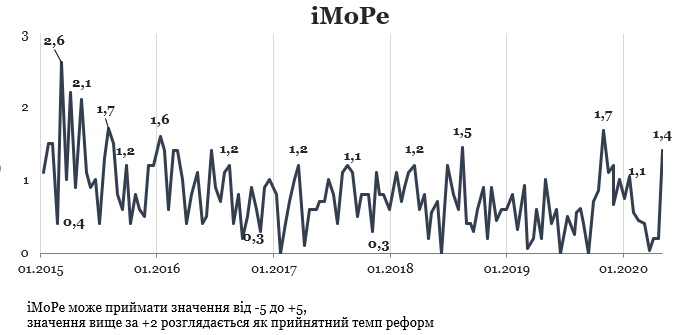

Індекс реформ становить +1,4 бала за період з 20 квітня по 3 травня 2020 року з можливих значень від -5,0 до +5,0. У попередньому раунді індекс дорівнював +0,2 бала.

Графік 1. Динаміка Індексу реформ

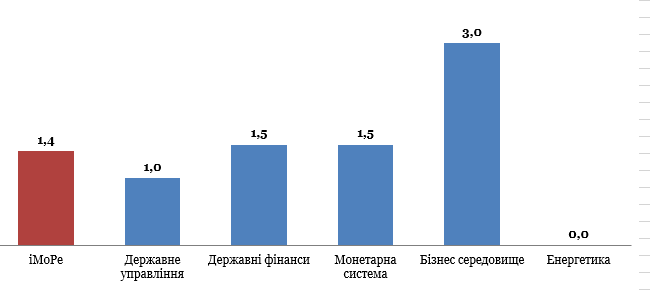

Графік 2. Значення Індексу реформ та його компонентів у поточному раунді оцінювання

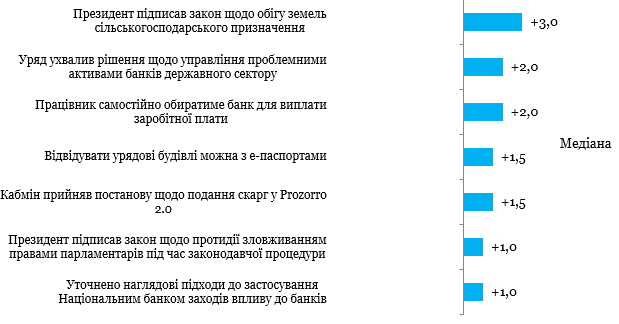

Закон про ринок сільськогосподарських земель, +3,0 бала

Закон 552-IX від 31.03.2020 дав можливість власникам сільськогосподарської землі нею розпоряджатися: покупати, продавати, надавати у заставу. Багато років діяв мораторій на продаж цих земель, тому найбільш поширеною практикою земельних відносин була оренда. Сільськогосподарські землі наразі складають 42 з 60-ти мільйонів гектарів всієї території України.

Коли Україна набула незалежність, сільськогосподарські землі здебільшого належали колишнім радгоспам і колгоспам. У 1995 президент видав указ № 720/95, який передбачив розподіл земель між дійсними та колишніми працівниками сільськогосподарських підприємств. Земельний кодекс, який діяв у той час, забороняв власникам продавати свої ділянки впродовж 6 років після того, як вони отримали її від держави.

Термін цієї заборони сплинув у 2001, але через кілька місяців новий Земельний кодекс, наклав заборону на відчуження сільськогосподарської землі на який ще на 5 років. Потім Парламент продовжував цей мораторій багато разів на різний термін.

Цей мораторій штучно знижував вартість землі, тому сількогосподарські виробники могли орендувати її дуже дешево. Фактично, він діяв як «субсидія» для агровиробників за рахунок власників землі. Разом з тим, оскільки не можна було придбати землю у власність, виробникам було не вигідно розвивати види діяльності, які потребують суттєвих інвестицій з терміном окупності в декілька років. Зокрема, не вигідно було розвивати вирощування садових та ягідних культур, інвестувати у зрошення.

Новий закон про ринок сільськогосподарської землі – це початок вирішення цієї проблеми. Тепер люди, держава, територіальні громади та компанії з українськими власниками зможуть купувати землю. Проте компанії це зможуть робити лише з 2024 р. При цьому, загальна площа землі у власності будь-якої людини не може перевищувати 10 гектарів.

Обмеження на купівлю землі іноземцями закон не зняв та встановив, що вони можуть отримати це право лише за умов прийняття такого рішення на всеукраїнському референдумі. Продаж земельних ділянок сільськогосподарського призначення державної і комунальної власності надалі заборонений.

Коментар реформатора

«Безумовно, закон про обіг земель – це історичний крок для України.

Однак, реформа проведена в “обрізаному” вигляді: перші три року не зможуть купувати землю юридичні особи (для них обмеження діятиме до 2024 року), діє обмеження на доступ до ринку іноземців (може бути зняте тільки після референдуму). Це економічно неефективно та несправедливо. Адже саме компанії можуть об’єднувати фінансові, інтелектуальні та технологічні ресурси та створювати більше доданої вартості. Це сталося тому, що навколо реформи точилось багато дискусій і владі прийшлося йти на компроміси.

В будь-якому разі, Україна отримала би більший поштовх для підвищення добробуту, якби реформа була би прийнята в більш ліберальному вигляді».

– Тимофій Милованов, Міністр розвитку економіки, торгівлі та сільського господарства у 2019-2020 рр.

«Закон про ринок землі варто розглядати як елемент більшої земельної реформи. В цьому контексті цей закон навіть у його фінальній версії – із суттєвими обмеженнями і фактично деструктивними нормами про обіг переважного права викупу та заборону на державні землі – є революційним. Закон відновлює конституційні права 7 мільйонів приватних власників щодо вільного розпорядження, а отже відновлює парітет на ринку оренди та збільшує добробут власників. Закон покращує доступ до фінансування та стимулює подальший розвиток фінансового сектору оскільки 27 млн. приватних земель стають предметом обігу та застави. Закон стимулює подальший розвиток кадастрової системи та землевпорядження оскільки виправлення помилок стає вкрай актуальним елементом захисту прав власності, а обіг відкриває можливості до консолідації славнозвісних «шахматок». Загальний ефект реформи залежатиме від прийняття супутній нормативно-правових актів. Перш за все це стосується доступу до фінансування, а саме закону про часткове гарантування кредитів та забезпечення прозорості цін. Тому, далі буде…»

– Денис Нізалов, доцент департаменту економіки Університету Де-Монфорту, старший радник з питань управління земельними ресурсами проекту Prindex

Більш гнучкі правила для управління проблемними активами державних банків, +2,0 бала

За підсумками 2019 р частка проблемних активів у державних банках залишилася на рівні майже 50%. Під очікувані збитки від списання таких активів банки повинні формувати резерви. Щоб позбутися таких активів, банк може продати борг, списати його цілком або частину, конвертувати у капітал боржника тощо.

Основні правила для управління такими активами в банках НБУ визначив влітку минулого року. Проте для державних банків існувала низка неврегульованих питань.

Постанова уряду від 15 квітня 2020 р. № 281 закрила цю регуляторну прогалину та встановила правила для управління проблемними активами державних банків.

Коментар експерта

«Через кризи, погане управління та недостатній пруденціний нагляд у попередні роки у банківській системі України одна з найбільших у світі часток непрацюючих кредитів у кредитному портфелі. Не виключення і державні банки. Проте, через значну забюрокатизованність і обмеження щодо роботи з проблемними активами для держбанків, до загальних положень про організацію процесу управління проблемними активами, необхідно було додатково ухвалити правила для держбанків, що і робить поточна постанова.

Постанова збільшує можливості держбанків для очищення їхніх балансів. Зокрема, меншу увагу приділяють балансовій вартості активу, і більшій – чистій теперішній вартості очікуваних грошових потоків. Так, дозволено продаж через відкритий аукціон боргів за ціною, нижчою від балансової вартості. Покращення балансів держбанків має позитивно вплинути на всю банківську систему».

– Михайло Демків, ICU

Працівник самостійно обиратиме банк для виплати заробітної плати, +2,0 бала

При виплаті зарплат працівникам компанії користуються, так званими, «зарплатними проектами». Вони відкривають працівникам рахунки в одному банку та перераховують туди гроші. Таким чином, до сьогодні працівник часто не міг сам обрати банк, на який підприємство перераховує його зарплату.

Постанова НБУ від 24 квітня 2020 року № 56 змінили порядок переказів зарплати.

Коментар експерта

«Насправді, за законом працівник і до останніх змін мав право самостійно обирати банк для отримання зарплати. І чимало компаній не намагаються впливати на вибір працівників і перераховують зарплату за будь-якими реквізитами. Але через незручності, що виникають у роботодавців при виплаті зарплати на рахунки в різних банках, поширеною є практика відкриття “зарплатних” рахунків для всіх працівників в одному або двох банках. У таких випадках роботодавець укладає з банком договір про “зарплатний проект”, в рамках якого підприємство направляє до обслуговуючого банку заробітну плату одним платежем та надає відомість з розподілом грошей між працівниками, а банк контролює сплату податків та розподіляє отримані гроші відповідно до відомості. Це дозволяє роботодавцю уникнути формування платіжок для кожного окремого працівника або формування відомості для кожного банку, у якому хоча б кілька працівників мають рахунки. Банк, у свою чергу, не бере комісії за рахунками (картками) в рамках зарплатних проектів.

Головна новація полягає у зміні моделі виплати зарплати – роботодавець тепер буде формувати одну відомість з рахунками працівників, відкритими у будь-яких банках, а банк роботодавця самостійно робитиме платежі відповідно до відомості, у тому числі на рахунки в інших банках.

Для роботодавців це спрощує процес виплати зарплати, якщо його працівники мають рахунки в різних банках. Проте мотивацію до обмеження вибору банку не усуває. Справа у тому, що платежі на рахунки в інших банках йдуть через СЕП (систему електронних платежів) НБУ, і з кожного платежу НБУ бере з банку (клієнт якого платить) комісію. Сьогодні банки як правило встановлюють символічні комісії за розрахунково-касове обслуговування підприємств із зарплатними проектами. Але якщо банк регулярно нестиме відчутні витрати на СЕП при виплаті зарплати – вартість послуг для роботодавців зростатиме, що мотивуватиме до продовження практики обмеження вибору банку.

Крім того, така зміна моделі виплати зарплати збільшує операційне навантаження на банк, обслуговуючий роботодавця, особливо у випадках помилок у реквізитах. Це також потенційно збільшує собівартість розрахунково-касового обслуговування, а також може призводити до затримок у часі отримання коштів працівниками, які відкрили рахунки не в банку роботодавця.

З іншого боку, міграція працівників в інші банки одразу після внесення змін до постанови НБУ не буде миттєвою. Крім того, вже найближчими роками НБУ планує запровадити наступне покоління СЕП, де будуть доступні платежі з одного рахунку одразу на багато інших рахунків в рамках одного розрахункового документа. Тоді підприємства-роботодавці зможуть однією платіжкою перераховувати зарплату одночасно всім працівникам на рахунки в різних банках без додаткового навантаження на обслуговуючий банк».

– Олена Коробкова, Незалежна асоціація банків України

Графік 3. Події, що визначали значення індексу, оцінка події є сумою її оцінок за напрямками, тому вона може перевищувати +5, або бути меншою за -5

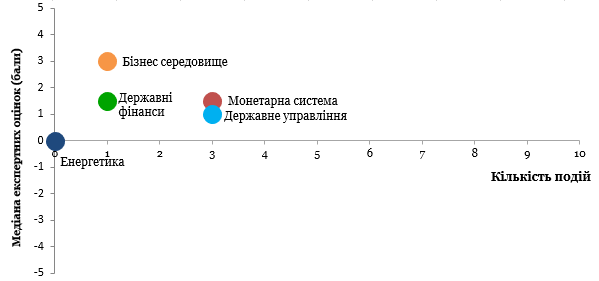

Графік 4. Значення окремих компонентів Індексу та кількість подій

Таблиця 1. Оцінки всіх подій та прогресу реформ за напрямами

| Державне управління | +1,0 |

| Президент підписав закон щодо протидії зловживанням правами парламентарів під час законодавчої процедури | +1,0 |

| Відвідувати урядові будівлі можна з e-паспортами | +1,5 |

| Уряд ухвалив рішення щодо управління проблемними активами банків державного сектору | +1,0 |

| Державні фінанси | +1,5 |

| Кабмін прийняв постанову щодо подання скарг у Prozorro 2.0 | +1,5 |

| Монетарна система | +1,5 |

| Працівник самостійно обиратиме банк для виплати заробітної плати | +2,0 |

| Уточнено наглядові підходи до застосування Національним банком заходів впливу до банків | +1,0 |

| Уряд ухвалив рішення щодо управління проблемними активами банків державного сектору | +1,0 |

| Бізнес середовище | +3,0 |

| Президент підписав закон щодо обігу земель сільськогосподарського призначення | +3,0 |

| Енергетика | 0,0 |

Індекс реформ призначений надавати комплексну оцінку зусиллям влади України зі впровадження економічних реформ. Індекс базується на експертних оцінках змін у регуляторному середовищі за п’ятьма напрямками:

- Державне управління

- Державні фінанси

- Монетарна система

- Бізнес середовище

- Енергетика

Детальніше про Індекс та методологію розрахунку можна дізнатись на сайті reforms.voxukraine.org

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний