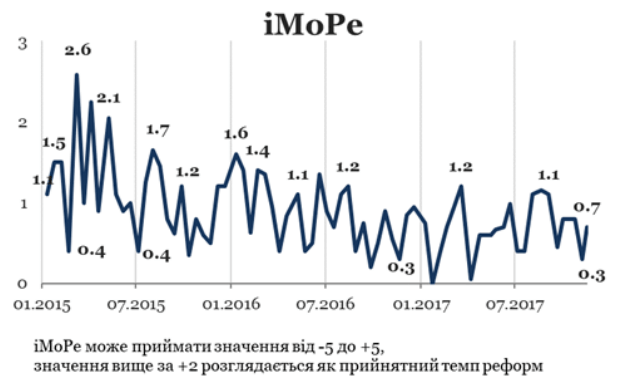

Індекс реформ склав +0.7 бала з можливих від -5.0 до +5.0 за період з 30 жовтня по 12 листопада 2017 року (у попередньому раунді індекс дорівнював +0.3). У цьому періоді певні позитивні зрушення відбулись у законодавстві, що стосується державних фінансів, монетарної системи та бізнес-середовища. Реформаторських законодавчих змін, що впливають на урядування та енергетику, не було.

Графік 1. Динаміка Індексу реформ

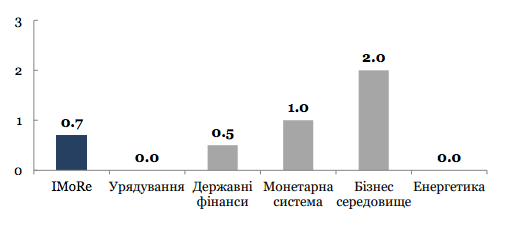

Графік 2. Значення Індексу реформ та його компонентів у поточному раунді оцінювання

Головна подія випуску

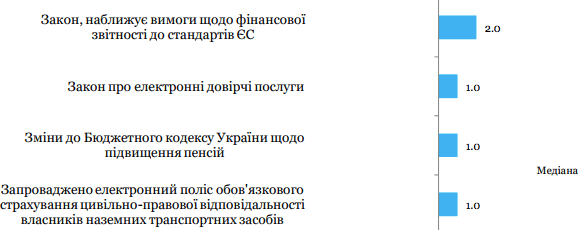

Закон, що наближує вимоги до фінансової звітності до стандартів ЄС, +2,0 бала

Відповідно до Угоди про асоціацію з ЄС, Україна взяла на себе зобов’язання запровадити європейські стандарти фінансової звітності. В ЄС норми складання фінансової звітності регулює Директива про річну фінансову звітність, консолідовану фінансову звітність та пов’язану звітність певних типів підприємств від 26.06.2013 № 2013/34/ЄС.

Вона встановлює умови складання, подання та оприлюднення фінансової звітності та консолідованої фінансової звітності, а також новий порядок визнання та оцінки певних видів активів та зобов’язань, доходів та витрат.

Законом № 2164-VIII основні положення Директиви імплементовано у національне законодавство.

Коментарі експертів

“Зміни до закону мають зробити великі компанії в Україні більш прозорими та зрозумілими для іноземних партнерів, інвесторів і кредиторів та сприяти у залученні інвестицій і боргових коштів.

Насамперед, зміни до закону розширюють перелік підприємств, що мають складати фінансову звітність за Міжнародними стандартами фінансової звітності (МСФЗ) та вести бухгалтерський облік відповідно до облікових політик, які відповідають вимогам МСФЗ. Закон також вимагає оприлюднювати річну фінансову звітність разом з аудиторським звітом на власному веб-сайті. Це стосується підприємств, що відповідають критеріям «великого підприємства» та підприємств, які ведуть діяльність з видобутку корисних копалин загальнодержавного значення (газ, нафта, основні руди, вугілля тощо).

На нашу думку, для великої кількості приватних компаній вимога щодо оприлюднення своєї фінансової звітності за МСФЗ буде головним викликом, адже вони досі вважають, що фінансова звітність є вкрай конфіденційною інформацією, і не готові розкривати всю інформацію, що вимагається МСФЗ. Саме це може мати вирішальний вплив на повноту, якість і достовірність тієї фінансової інформації, що буде оприлюднюватись. Але, я сподіваюсь, що переваги від переходу на звітування за МСФЗ і відкритості фінансової інформації для зацікавлених осіб переконають власників і керівників у необхідності зробити крок до оприлюднення повної і достовірної фінансової інформації. Велику роль у цьому будуть також відігравати незалежні аудитори, які проводитимуть аудит фінансової звітності, складеної за МСФЗ, та нестимуть відповідальність за якість виконаної роботи і надані звіти.

Зазначимо також, що перехідні положення до закону містять деякі «білі плями». Наприклад, закон не встановлює дату першого застосування МСФЗ для тих компаній, які для виконання вимог Закону мають перейти на МСФЗ. Це може призвести до того, що різні компанії дійдуть різних висновків щодо дати першого застосування. Можливі принаймні два сценарії:

- перейти на МСФЗ з 1 січня 2017 року і мати повну МСФЗ фінансову звітність за 2018 рік (разом з порівняльною інформацією за 2017 рік), або

- перейти на МСФЗ з 1 січня 2018 року і мати лише попередню МСФЗ фінансову звітність за 2018 рік (без порівняльної інформації), а повну фінансову звітність – лише за 2019 рік.

Це, у свою чергу, може призвести до непорозумінь з податковими органами, адже зараз фінансовий облік є базою для розрахунку податку на прибуток. Залежно від сфери діяльності компанії, що має перейти на МСФЗ, різниці в облікових політиках між МСФЗ та П(с)БО можуть мати суттєвий податковий ефект. При цьому Податковий кодекс не містить норм, що регулювали б питання з оподаткування тих бухгалтерських коригувань, які будуть зроблені в момент переходу на МСФЗ. Отже, регуляторним органам слід доопрацювати ці питання, а компаніям, що переходять на МСФЗ, поставитися до переходу вкрай серйозно.“

– Володимир Дабіжа, EY в Україні

«Прийняття Закону – це не тільки черговий крок на шляху адаптації вітчизняного законодавства до європейського, а ще й дуже корисний крок.

Так, розширення кола суб’єктів, що мають складати свою фінансову звітність за міжнародними стандартами, сприятиме підвищенню якості та інформативності такої звітності. До речі, як свідчить наш досвід, перехід на міжнародні стандарти та відповідне підвищення кваліфікації бухгалтерів має позитивний вплив на впорядкування бізнес-процесів у цілому.

Більше того, запровадження Звіту про управління підвищить рівень взаєморозуміння між бізнесом та інвесторами, оскільки надання нефінансової інформації, яка характеризує стан і перспективи розвитку підприємства та розкриває основні ризики і невизначеності його діяльності є не менш важливою для «читачів» звітності, ніж традиційні «сухі» фінансові показники.

Також слід відзначити, що даним Законом усунено й певні анахронізми – зокрема, суто формальний підхід до оформлення реквізитів первинних документів, коли незначний недолік, як-от неправильно поставлена кома, міг спричинити недійсність усього документу.

Наразі для повноцінної імплементації цих положень очікується затвердження Мінфіном таксономії фінансової звітності за міжнародними стандартами і лишається сподіватися на оперативність головного фінансового відомства у питаннях оприлюднення офіційних перекладів МСФЗ.»

– Олександр Почкун, Baker Tilly

Графік 3. Події, що визначали значення індексу, оцінка події є сумою її оцінок за напрямками, тому вона може перевищувати +5, або бути меншою за -5

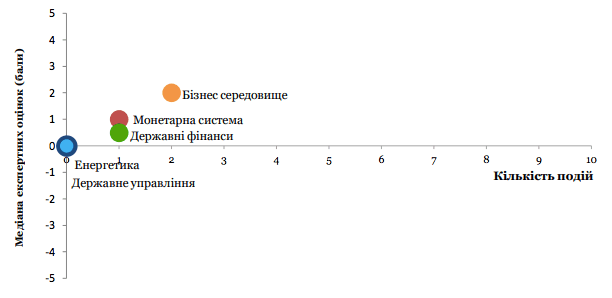

Графік 4. Значення окремих компонентів Індексу та кількість подій

Таблиця 1. Оцінки всіх подій та прогресу реформ за напрямами

| Державне управління | 0.0 |

| Державні фінанси | +0.5 |

| Зміни до Бюджетного кодексу України щодо підвищення пенсій | +1.0 |

| Монетарна система | +1.0 |

| Запроваджено електронний поліс обов’язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів | +1.0 |

| Бізнес середовище | +2.0 |

| Закон про електронні довірчі послуги | +1.0 |

| Закон, наближує вимоги щодо фінансової звітності до стандартів ЄС | +2.0 |

| Енергетика | 0.0 |

Індекс реформ призначений надавати комплексну оцінку зусиллям влади України зі впровадження економічних реформ. Індекс базується на експертних оцінках змін у регуляторному середовищі за п’ятьма напрямками:

- Державне управління

- Державні фінанси

- Монетарна система

- Бізнес середовище

- Енергетика

Детальніше про Індекс та методологію розрахунку можна дізнатись на сайті reforms.voxukraine.org

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний