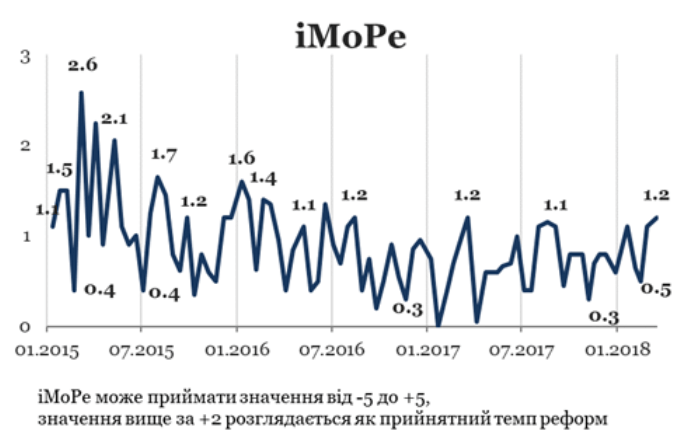

Індекс реформ склав +1.2 бала з 26 лютого по 11 березня 2018 року. У цьому періоді позитивні зрушення відбулись у законодавстві, яке стосується урядування, державних фінансів, монетарної системи та бізнес-середовища. Головні події цього раунду – закон про приватизацію та про створення кредитного реєстру НБУ.

У попередньому раунді індекс дорівнював +1.1 з можливих від -5.0 до +5.0

Графік 1. Динаміка Індексу реформ

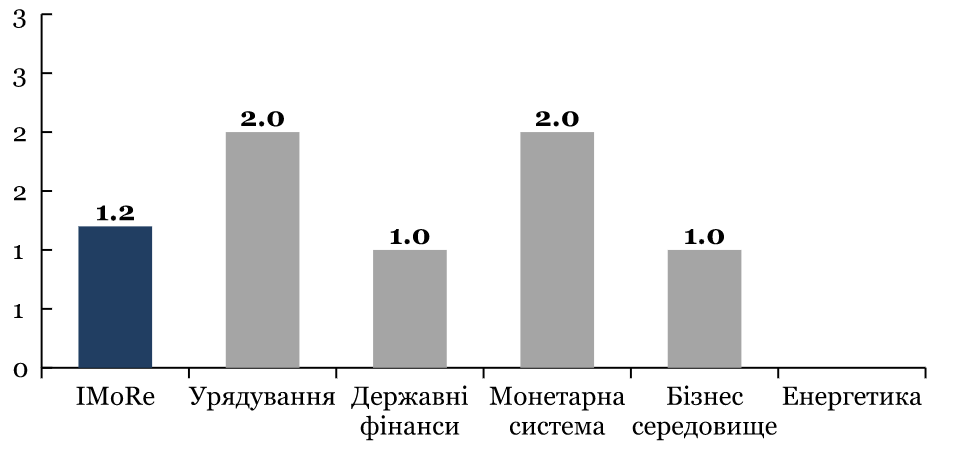

Графік 2. Значення Індексу реформ та його компонентів у поточному раунді оцінювання

Головні події випуску

Закон про приватизацію

В Україні держава володіє 3444 підприємствами, більшість із яких є збитковими. За підсумками 2016 року збитки державних підприємств складали 3% ВВП. За оцінками Мінекономрозвитку, на їх утримання щороку із бюджету витрачаються кошти на суму, яка складає половину того, що витрачається на армію.

Минулого року МЕРТом було зроблено так званий “тріаж” (від англ. triage – медичне сортування) та визначено, які державні підприємства у довгостроковому періоді повинні залишитись у державній власності, бути передані в концесію, приватизовані або ж ліквідовані. Проте, приватизація так і не почалася.

Останні 3 роки у Державному бюджеті закладалися доходи від приватизації на рівні 17 млрд. грн., але цей план жодного разу не було виконано більш ніж на 5 відсотків.

Закон 2269-VIII від 18.01.2018 є черговою спробою запуску великої приватизації. Також він запроваджує чіткі, прозорі та прості правила приватизації малих об’єктів з використанням електронних майданчиків.

Коментар експерта

«У 2016 році в Україні діяло 3444 державних підприємства. Водночас у Польщі їх лише 326. Державні підприємства часто менш ефективні за приватні, в багатьох випадках вони є джерелом корупції. Єдиний гарантований спосіб позбавитися ризиків володіння державними підприємствами – приватизувати їх.

Після Революції Гідності держава встановила амбітні плани продажу державних підприємств, але з 2014 року жодне велике підприємство продано не було. Закон покликаний запустити велику приватизацію за допомогою залучення радників, створити більш комфортні умови для інвесторів через використання англійського права. В Законі також закладена процедура продажу дрібних підприємств через електронні майданчики, такі як «Prozorro.Продажі», що повинно допомогти пришвидшити приватизацію сотень дрібних держпідприємств.»

– Дмитро Яблоновський, Центр економічної стратегії

Коментар реформатора

«Новий закон про приватизацію повинен запустити масштабний процес залучення інвесторів на українські державні підприємства.

Найбільш відчутні зміни торкнуться процесу продажу дрібних підприємств, об’єктів та майна. За новим Законом вони будуть продаватися на відкритому аукціоні через Prozorro.Продажі.

Для великих інвесторів, які зацікавлені в купівлі підприємств з активами 250+ млн грн, ми пропонуємо можливість застосування міжнародного права в договорах купівлі-продажу до 2021 року. Також ми нарешті відмовляємось від оцінки упередженими оцінщиками. Для того, щоб закон запрацював на повну силу, потрібно ухвалити низку підзаконних актів. Плануємо впоратися до червня 2018 року.»

– Максим Нефьодов, Міністерство економічного розвитку і торгівлі

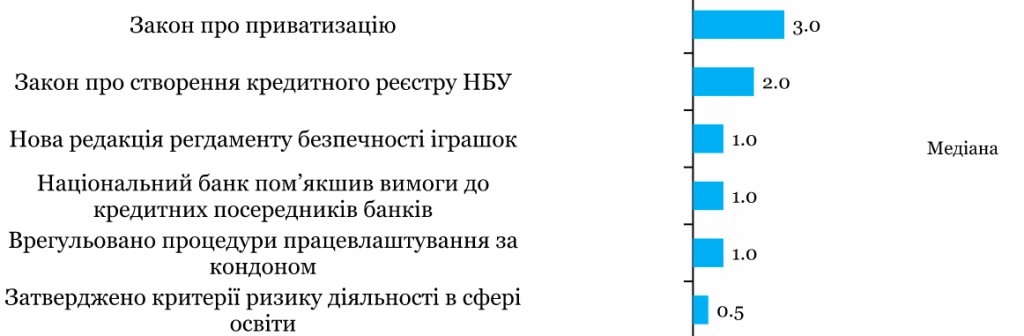

Графік 3. Події, що визначали значення індексу, оцінка події є сумою її оцінок за напрямками, тому вона може перевищувати +5, або бути меншою за -5

Закон про кредитний реєстр НБУ

На сьогодні в Україні працює декілька бюро кредитних історій, які акумулюють інформацію про позики фізичних та юридичних осіб. Проте, існуюча система виявилася недостатньою для того, щоб банки могли ефективно оцінити ступінь ризику клієнтів через відсутність налагодженого обміну такою інформацією.

З метою забезпечення такого моніторингу, а також потреб банків щодо аналізу їхніх кредитних ризиків прийнято закон про створення кредитного реєстру НБУ (2277-VIII від 06.02.2018). Цей реєстр буде співіснувати з приватними бюро кредитних історій. До нього банки будуть зобов’язані передавати дані про великі кредити (понад 100 мінімальних зарплат, на сьогодні це близько 370 тис грн). При необхідності, дані щодо своїх клієнтів з цього реєстру зможуть отримати банки, а також фізичні та юридичні особи, які хочуть дізнатися, яка інформація міститься про них у реєстрі.

Коментар реформатора

«Як показує практика, найбільш проблемною для банків є заборгованість юридичних осіб та великі кредити фізичних осіб, інформацією про яку бюро кредитних історій не володіють. Тепер ця проблема вирішується, і всі банки будуть володіти однаковою інформацією про таких боржників. Це є особливо актуальним, враховуючи концентрацію проблемної заборгованості, за інформацією НБУ, в двох-трьох десятках найбільших груп позичальників.

На ринку дрібних кредитів (до 100 мінімальних зарплат) будуть продовжувати працювати бюро кредитних історій, які достатньо покривають цей сегмент, збираючи інформацію у добровільному порядку.

Захищаються і права позичальників – вони мають можливість безкоштовно запитувати в НБУ інформацію, про наявні щодо них записи в Реєстрі та вимагати її зміни у разі, якщо банки подали неточну чи недостовірну інформацію. За новими кредитами, які видаються після вступу в дію закону, банки повинні отримувати письмову згоду на передачу даних до Реєстру, а за раніше виданими – повідомляти своїх позичальників про таку передачу даних.

Щодо невирішених проблем. Наразі цей закон стосується лише банків. Проте позичальники можуть отримувати фінансування і в інший спосіб, зокрема через лізингові компанії або небанківські фінансові установи. Тому подальшим етапом має стати консолідація інформації про всю існуючу заборгованість позичальників перед усіма кредиторами. Також потребує вдосконалення законодавство про кредитні історії щодо оцінки ризиків за дрібними, але масовими кредитами фізичних осіб.

Після вступу Закону в дію, НБУ повинен створити базу даних та надати всім банкам доступ до неї. Також він має підготувати нормативні документи щодо роботи з Реєстром для банків-користувачів та механізму звернення позичальників по інформацію з Реєстру.

Фактично Закон буде вступати і дію в 3 етапи – спочатку наповнення бази даних, потім отримання банками і боржниками доступу до вихідної інформації, а наприкінці – зобов’язання банків використовувати інформацію з Реєстру при оцінці кредитних ризиків та формування відповідних резервів за кредитними операціями».

– Михайло Довбенко, Народний депутат України

Коментар експерта

«Наявність централізованого кредитного реєстру дозволить банкам отримувати більше інформації про своїх потенційних позичальників, покращить відбір дисциплінованих позичальників та сприятиме зменшенню вартості кредитів для них.

Також у середньо- та довгостроковій перспективі це покращить платіжну дисципліну позичальників та зменшить витрати банків на надання нових кредитів, а отже і ставки. У короткостроковій перспективі, зобов’язання банків враховувати дані з кредитного реєстру для оцінки кредитного ризику примусить позичальників бути однаково дисциплінованими по відношенню до усіх кредиторів – це може позитивно вплинути на банки, що не відрізняються агресивністю по відношенню до позичальників».

– Олександр Паращій, Concorde Capital

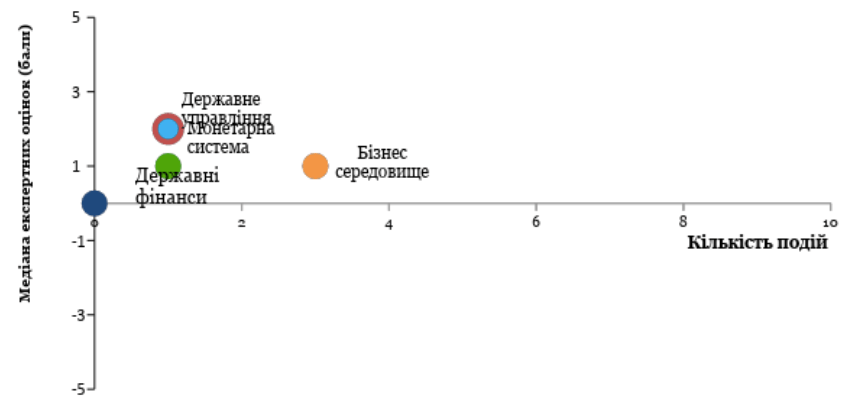

Графік 4. Значення окремих компонентів Індексу та кількість подій

Таблиця 1. Оцінки всіх подій та прогресу реформ за напрямами

| Державне управління | +2.0 |

| Закон про приватизацію | +3.0 |

| Державні фінанси | +1.0 |

| Врегульовано процедури працевлаштування за кондоном | +1.0 |

| Монетарна система | +2.0 |

| Закон про створення кредитного реєстру НБУ | +2.0 |

| Бізнес середовище | +1.0 |

| Затверджено критерії ризику діяльності в сфері освіти | +0.5 |

| Нова редакція регдаменту безпечності іграшок | +1.0 |

| Національний банк пом’якшив вимоги до кредитних посередників банків | +1.0 |

| Енергетика | 0.0 |

Індекс реформ призначений надавати комплексну оцінку зусиллям влади України зі впровадження економічних реформ. Індекс базується на експертних оцінках змін у регуляторному середовищі за п’ятьма напрямками:

- Державне управління

- Державні фінанси

- Монетарна система

- Бізнес середовище

- Енергетика

Детальніше про Індекс та методологію розрахунку можна дізнатись на сайті reforms.voxukraine.org

Застереження

The author doesn`t work for, consult to, own shares in or receive funding from any company or organization that would benefit from this article, and have no relevant affiliations