Як санкції, застосовані до росії, впливають на європейські фірми, що торгують з росією? Оцінка за допомогою даних Латвії. Після повномасштабного вторгнення росії в Україну ЄС запровадив 16 пакетів санкцій проти росії у період з лютого 2022 року до грудня 2023 року (відтоді ЄС ухвалив іще два санкційні пакети).

Ці санкції можна розділити на дві широкі категорії. Перша охоплює загальні торговельні обмеження, наприклад, відключення окремих російських банків від системи SWIFT. Друга ж стосується обмежень постачання окремих товарів (як-от обладнання або мікрочіпи), щоб підірвати можливості виробництва зброї у росії. Для компаній, що торгували з росією, ці санкції стали зовнішнім (екзогенним) і неочікуваним торговельним шоком. Як фірми відреагували на цей шок? Що для них змінилося?

Щоб відповісти на це запитання, я проаналізував щомісячні адміністративні дані латвійських компаній за період 2010–2022 років разом із даними митниці та інформацією щодо зайнятості. Дані включають прибутки компаній, обсяг продажів і торгівлі з росією, кількість працівників, рівень зарплат тощо. Також я враховую, що саме виробляла або імпортувала з росії та чи інша компанія, щоб з’ясувати, чи більше постраждали ті підприємства, які мали справу з підсанкційними товарами.

До 2022 року росія входила до п’ятірки найбільших торговельних партнерів Латвії за обсягом як експорту, так і імпорту (з географічних та політичних причин). Латвія експортувала до росії переважно алкоголь, машини, фармацевтичну продукцію та пластмаси, а імпортувала мінеральне паливо, сталь, деревину та добрива.

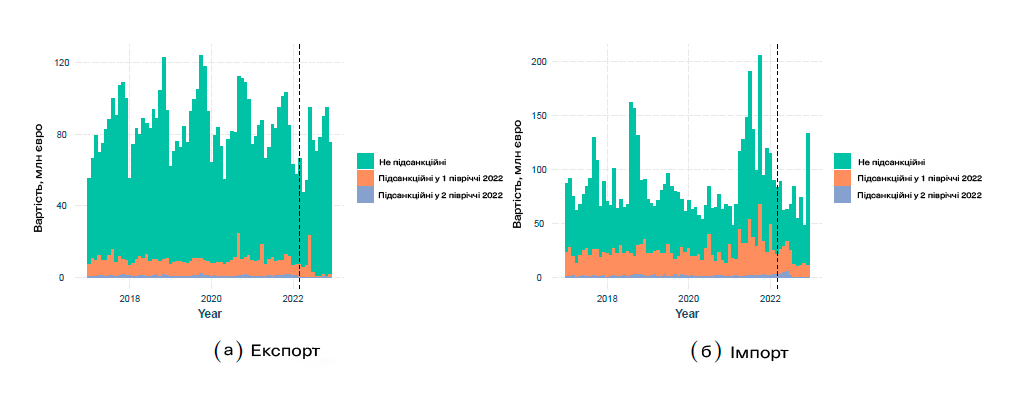

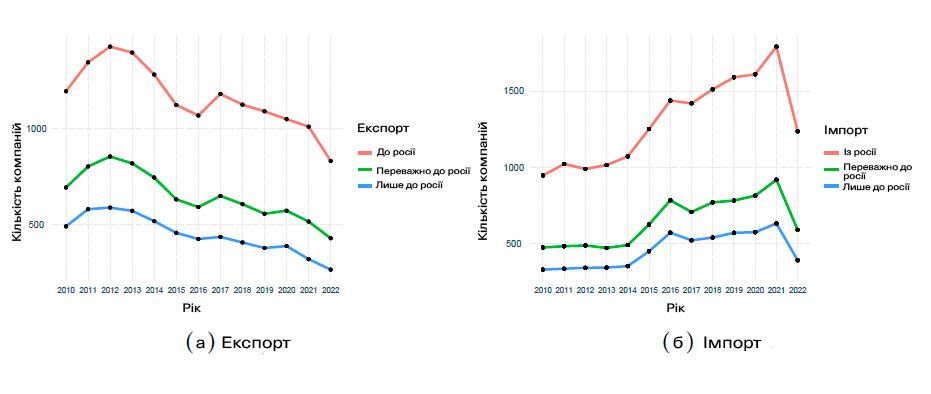

На рисунках 1 і 2 показано сукупний товарообіг між Латвією і росією та, відповідно, кількість латвійських компаній, що торгували з росією. З рисунка 2 видно, що кількість таких фірм почала зменшуватися ще до 2014 року.

Рисунок 1. Загальний обсяг торгівлі Латвії з росією

Примітка: на рисунку показано загальний щомісячний обсяг торгівлі з росією у сталих цінах у євро (базовий рік — 2015).

Рисунок 2. Кількість латвійських компаній, що торгують із росією, за роками

Примітка: зелена лінія вказує на кількість фірм, у яких понад 50% експорту або імпорту припадало на росію (за вартістю).

Основні дослідницькі запитання:

- Які саме компанії зазнали торговельного шоку?

- Як виміряти цей шок на рівні окремої компанії?

Перше запитання є нетривіальним, адже багато фірм, які торгували з росією у певному році, не обов’язково продовжували це робити наступного року. Компанія, яка вийшла з російського ринку в 2022 році, могла би припинити торгівлю з партнерами в росії і без повномасштабної війни.

Тому я застосував модель машинного навчання, яка вивчала детальні характеристики та поведінку окремих фірм у 2010–2020 роках, щоб передбачити, які компанії продовжували б займатися торгівлею з росією у 2022 році за відсутності повномасштабного вторгнення. За моїми оцінками, близько 2/3 компаній і надалі торгували б із росією (в абсолютному вираженні — 617 експортерів та 969 імпортерів).

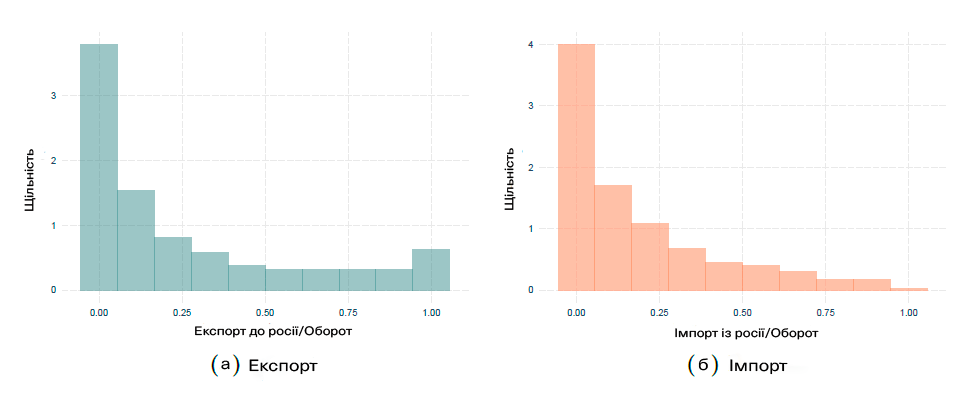

Друге питання стосується оцінки масштабу шоку. У науковій літературі пропонується використовувати частку підсанкційних товарів, які компанія постачала до росії, у її товарообігу. Цю частку можна умовно розділити на «вразливість через санкції» (частка експорту до росії у загальному товарообігу фірми) та «вплив санкцій» (частка підсанкційного експорту в загальному експорті до росії). Як показано на рисунку 3, більшість латвійських фірм, що торгували з росією у 2021 році, мали дуже низьку вразливість, тобто лише незначна частина їхнього експорту чи імпорту припадала на росію. Водночас рисунок 4 демонструє, що значна частка компаній імпортувала з росії лише ті товари, які згодом потрапили під санкції.

Рисунок 3. «Вразливість» до росії (частка експорту/імпорту до росії в обороті компанії)

Рисунок 4. «Вплив санкцій» у торгівлі з росією (% експорту або імпорту, що підпав під санкції)

Я оцінив імовірність того, що компанія вийде з російського ринку у 2022 році внаслідок запровадження санкцій. З’ясувалося, що компанії з низькою «вразливістю» до росії мали високу ймовірність виходу. Натомість чим вища вразливість, тим нижча ймовірність виходу з ринку. Частка компаній із найнижчою «вразливістю», які вийшли з ринку, становила близько 65%, тоді як серед найбільш «вразливих» — лише 30%. Однак серед тих, хто залишився, загальний обсяг торгівлі з росією в середньому скоротився на 40%.

Як і слід було очікувати, компанії з вищою «вразливістю» до російського ринку мали більшу ймовірність закриття або скорочення персоналу в 2022 році (втім, таких фірм було небагато; ті ж, що уціліли попри вкрай несприятливу ситуацію, звільнили лише близько 10% працівників). Скорочення почалися досить рано — вже у травні/червні 2022 року. Компанії з високою «вразливістю» щодо росії також зазнали зниження обороту та прибутковості. Однак цей ефект зумовлений невеликою кількістю фірм із дуже високим рівнем «вразливості» до росії.

Компанії, які не закрилися після санкційного шоку, скоротили обсяги торгівлі, якщо мали високу «вразливість» до росії, тоді як експортери з незначними обсягами торгівлі з росією, навпаки, збільшили свій експорт.

Я також з’ясував, що у 2022 році серед компаній, які раніше мали високу «вразливість» до росії, різко зросла ймовірність розпочати експорт до країн СНД, що може свідчити про обхід санкцій.

Наші висновки свідчать, що у короткостроковій перспективі санкції майже не завдають шкоди компаніям країн, які їх запроваджують проти росії. Лише незначна кількість фірм із високою «вразливістю» зазнає суттєвих збитків від цього торговельного шоку. Загалом реакцію компаній зумовлює радше сама «вразливість» до росії, а не санкції на окремі товари, які, утім, ймовірно, відлякують компанії від роботи з росією. Водночас компанії, які раніше мали високу «вразливість» до росії, частіше починають торгівлю з країнами СНД, що нерідко використовується для обходу санкцій.

Повну версію статті читайте за посиланням.

Це дослідження було представлено на 9-й дослідницькій конференції НБУ. Погляди, викладені у цій доповіді, є особистими і не обов’язково відображають офіційну позицію Банку Латвії.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний