Українські атаки на російські нафтопереробні заводи не обвалили експорт Кремля за одну ніч і навряд чи могли це зробити. У такому разі яким був їхній ефект і чого можна очікувати?

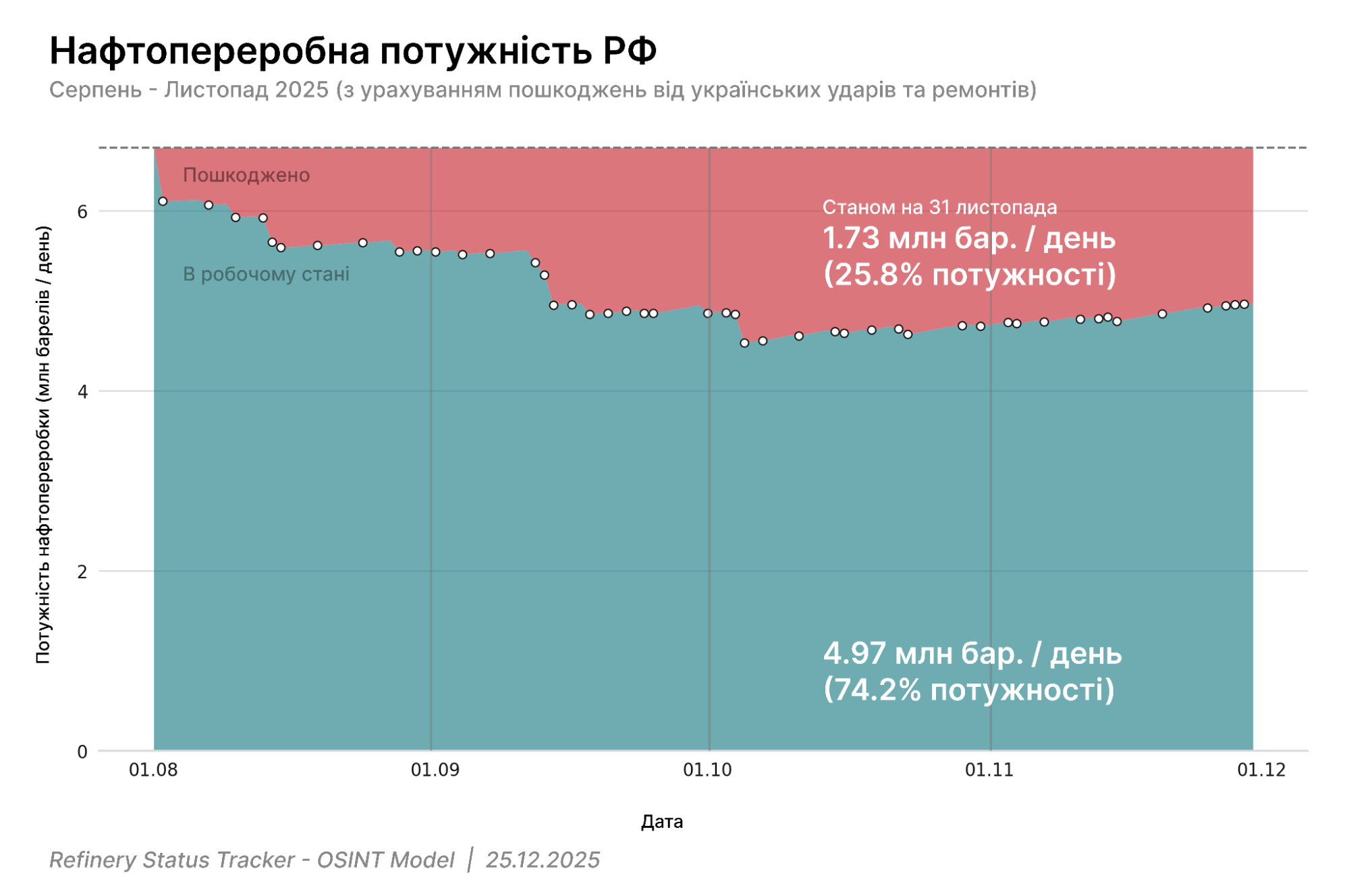

Цифри здаються парадоксальними – західні й вітчизняні медіа регулярно виходять із заголовками про системне знищення російської нафтопереробної інфраструктури. І дійсно, з серпня по листопад 2025 року Україна завдала понад 60 успішних ударів по російських нафтопереробних заводах, що стало абсолютним рекордом за всю історію кампанії з ураження НПЗ, та вивела з ладу понад 26% переробних потужностей країни-агресора.

Проте загальний обсяг переробки нафти в Росії у 2025 році скоротився лише на 1,7%. Тому в цьому контексті варто мати зважені очікування. Справжній ефект ударів помітний не в медіазаголовках про палаючі резервуари, а в таблицях фінансових аналітиків через місяці та роки після атак. Щоб зрозуміти реальний вплив української кампанії, варто розглянути окремо короткострокові та довгострокові наслідки.

Коротка перспектива: чому система тримається?

Російська нафтопереробна галузь є однією з найбільших у світі. Сумарна номінальна потужність усіх російських нафтопереробних заводів станом на 2020 рік становила близько 332 млн тонн на рік, хоча реально країна переробляла приблизно 270 мільйонів тонн. Для прикладу, сумарна номінальна потужність нафтопереробних заводів США становить близько 900 млн тонн на рік, що майже втричі перевищує відповідний показник Росії (у США фактична переробка також нижча за номінальні потужності). При цьому внутрішнє споживання нафтопродуктів у Росії становить лише 110–120 мільйонів тонн, а решта йде на експорт. Величезний буфер у десятки мільйонів тонн надлишкових потужностей дозволяє системі абсорбувати навіть масовані удари без колапсу.

Найінтенсивніші удари періоду серпня-листопада 2025 року вразили цілу низку ключових об’єктів російської нафтопереробки. Новокуйбишевський нафтопереробний завод атакували п’ять разів протягом цього періоду. Волгоградський і Рязанський заводи зазнали по два-три удари кожен. Кірішський, Слов’янський, Сизранський, Астраханський та Саратовський заводи також отримали серйозні пошкодження із призупиненням роботи на терміни від двох тижнів до місяця. Масштабні пожежі та вимушені зупинки ключових установок первинної перегонки нафти призвели до падіння виробництва на окремих підприємствах на 20% у зазначений період.

Однак ці втрати не стали критичними для галузі загалом, оскільки Росія оперативно компенсувала їх за рахунок резервних потужностей та прискорених ремонтних робіт. Коли український безпілотник влучає в Рязанський нафтопереробний завод, російські диспетчери просто перенаправляють навантаження, наприклад, на Омський чи Ангарський заводи. Тому дефіцит палива в жовтні-листопаді, коли заправні станції по всій країні мали проблеми з постачанням, був зумовлений логістичною адаптацією системи, а не її колапсом. У відповідь на дефіцит влада заборонила експорт нафтопродуктів до лютого 2026 року, однак це не порушило роботу галузі в цілому.

Схожим чином удари вплинули й на експорт нафтопродуктів. У вересні 2025 року доходи Російської Федерації від морського експорту нафтопродуктів упали на 13% порівняно з попереднім місяцем, а фізичні обсяги поставок скоротилися на 9%. За даними Міжнародного енергетичного агентства, загальні поставки російських нафтопродуктів на світові ринки скоротилися з 315 до 250 тис. тонн на добу (7,9%) з січня 2025 до грудня 2026 рр.

Ці цифри виглядають вражаюче, але не є катастрофічними для російської економіки. Москва змогла частково компенсувати падіння доходів від нафтопродуктів за рахунок збільшення експорту сирої нафти (з 4.2 мільйонів барелів у вересні до 4.4 млн у жовтні), зберігши загальний обсяг валютних надходжень на прийнятному рівні.

Довга перспектива: невидима ерозія

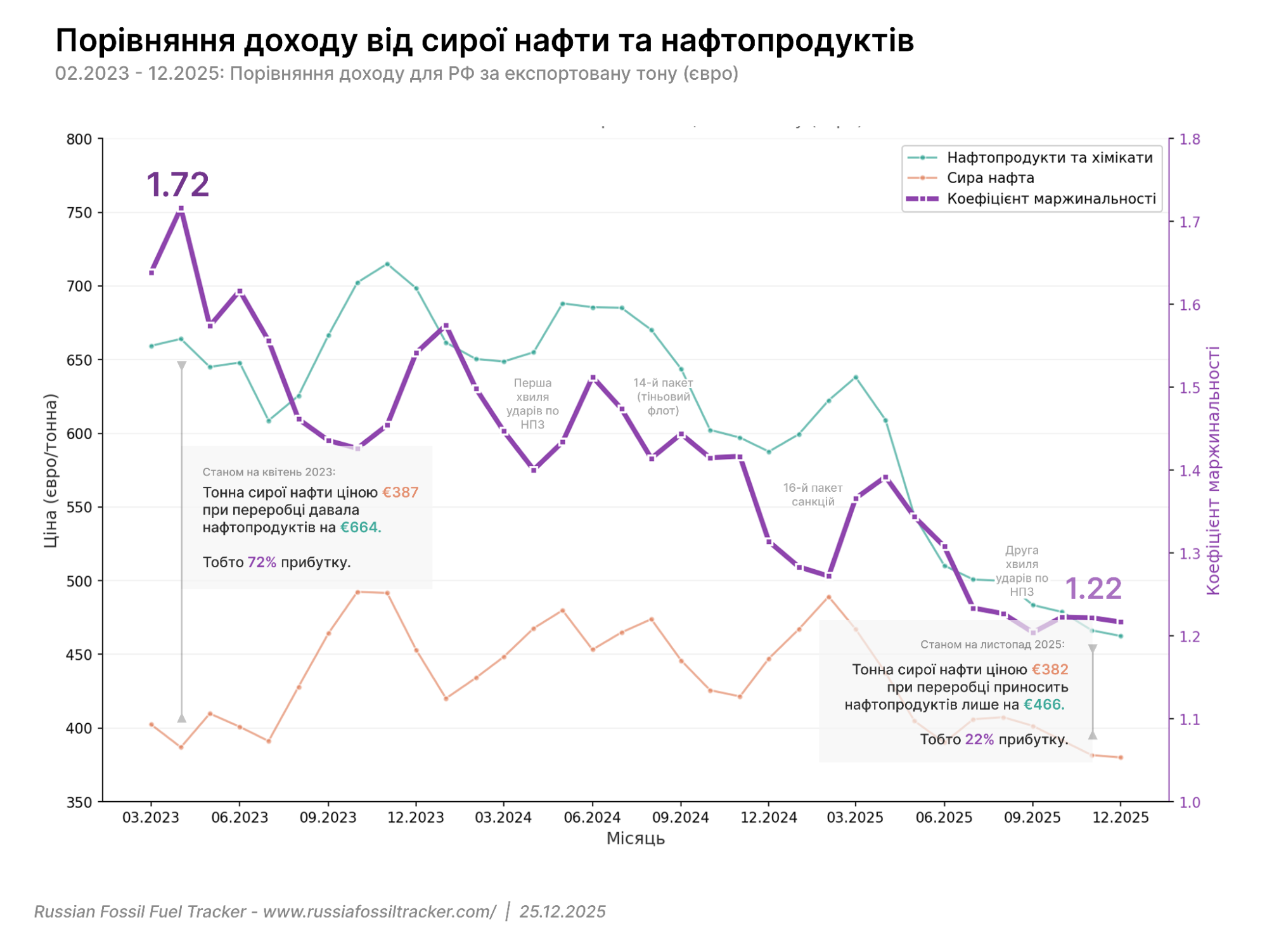

Зміна структури російського експорту – збільшення частки сирої нафти й зниження частки нафтопродуктів, які мають значно вищу додану вартість, веде до зниження прибутковості російської нафтової галузі.

У квітні 2023 року, ще до початку масованої української кампанії проти нафтопереробної інфраструктури, коефіцієнт маржинальності російського нафтоекспорту становив 1,72. Це означає, що кожна тонна сирої нафти вартістю 387 євро після переробки генерувала нафтопродуктів на 664 євро, забезпечуючи 72% відсотки прибутку.

Станом на листопад 2025 року цей коефіцієнт обвалився до 1,22. Тепер тонна сирої нафти вартістю 382 євро при переробці генерує нафтопродуктів лише на 466 євро, тобто забезпечує лише 22% прибутку. Маржинальність скоротилася втричі за неповні два роки.

Удари по нафтопереробних заводах спричиняють не просто тимчасові простої, а фізичне знищення основного капіталу, зокрема високотехнологічного обладнання, імпорт якого в умовах західного експортного контролю є вкрай ускладненим або взагалі неможливим. Заміщення цього обладнання китайськими або російськими аналогами потребує значного часу та неминуче супроводжується суттєвою втратою ефективності виробничих процесів.

Кожен успішний удар по російському нафтопереробному заводу є не просто тимчасовим простоєм на кілька тижнів. Це поступове накопичення технологічної деградації всієї галузі, яку неможливо побачити в квартальних звітах, але яка неминуче визначатиме реальний стан російської нафтопереробки через 3-5 років.

Політичний інструмент тиску

На відміну від економічних санкцій, які генерують повільний кумулятивний ефект через поступове звуження ринків збуту та зростання транзакційних витрат, удари безпілотниками мають принципово іншу логіку впливу: політичний ефект дронових атак суттєво перевищує безпосередній економічний.

Для керівництва Російської Федерації центральною проблемою є не так поточні економічні втрати від пошкодження окремих заводів, як невизначеність щодо потенційної ескалації цих ударів у майбутньому. Російський енергетичний сектор наразі демонструє спроможність мінімізувати операційні наслідки атак через перерозподіл виробничих потоків та мобілізацію резервних потужностей. Однак імовірність ескалації ударів до тієї критичної межі, за якою наявні диверсифікаційні механізми виявляться недостатніми, перетворюється на окремий політичний фактор.

Показово, що нова хвиля атак, ініційована в серпні 2025 року, стала першою масштабною кампанією такого роду за каденції нової американської адміністрації Дональда Трампа, а її початок хронологічно збігся із самітом на Алясці та загальною кризою в переговорному процесі щодо припинення війни. Удари по нафтопереробних заводах у цьому контексті – це не інструмент поступового економічного виснаження противника, а радше механізм формування переговорної позиції через наочну демонстрацію спроможності завдавати неприйнятної шкоди критичній інфраструктурі.

Висновок

Українські удари по російських нафтопереробних заводах не обвалять російську економіку цього року. Вони не створять того паливного колапсу, який зупинить російські танки на полі бою. Очікувати такого результату означає фундаментально не розуміти природу цього інструменту.

Але удари роблять дещо інше, не менш важливе. Вони систематично прискорюють технологічну деградацію цілої галузі, яка вже відрізана від західного обладнання та технологій. Вони невпинно знижують маржинальність того експорту, з якого Кремль фінансує свою військову машину. Вони створюють постійну невизначеність, яка має цілком реальну політичну ціну на будь-яких переговорах і яка створює соціальну нестабільність через періодичний дефіцит нафтопродуктів.

У війні на виснаження зрештою перемагає той, хто зберігає здатність завдавати шкоди і тримати удар довше за свого противника. Удари по нафтопереробних заводах не є «срібною кулею», яка вирішить конфлікт одним махом. Це лише один із багатьох інструментів комплексного тиску на агресора, ефективність якого слід вимірювати не вибухами на відео в соціальних мережах, а графіками падіння маржинальності протягом років.

Фото: depositphotos.com/ua/

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний