У середу, 2 вересня 2020 року о 13:00 близько 60 учасників залишили зустріч у зумі – закінчилась відкрита частина Комітету з монетарної політики. У другій половині дня рішення з монетарної політики обговорювалися на закритій частині засідання. І лише після цього рішення ухвалювало Правління. Мені особисто ще ніколи не щастило побувати на одному з таких закритих засідань Комітету з монетарної політики, проте я знаю що на них обговорюється. Це – модельні прогнози, які роблять співробітники департаменту монетарної політики та економічного аналізу за участі залучених експертів. Як саме це відбувається – читайте у статті.

У липні–вересні 2019 року Національний банк України двічі знижував ключову процентну ставку на пів процентного пункту – до 17% та 16,5% річних. Чи не «перетиснемо» ми економіку? Чи спокійно пройдемо рік подвійних виборів? У липні–вересні 2020 року облікову ставку було двічі збережено незмінною на рівні 6%. Чи достатньо стимулюємо економіку? Чи не проґавимо наростання інфляційного тиску? Для відповідей на ці питання Комітету з монетарної політики та Правлінню необхідні детальні розрахунки економістів НБУ.

Вісім разів на рік Національний банк виносить рішення з монетарної політики. Вісім разів на рік економісти центробанку готують огляд економічної ситуації, на якому грунтуються ці рішення. Чотири рази на рік оновлюються макроекономічні прогнози, які лежать в основі наших рекомендацій з монетарної політики. У цій публікації я розкажу про процес підготовки прогнозу та про модельний інструментарій Національного банку.

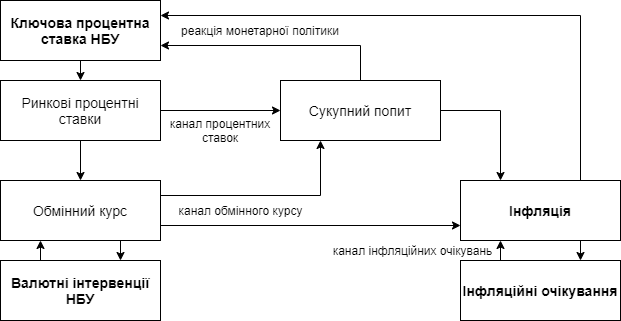

Механізм впливу монетарної політики на економіку

Монетарна політика впливає на економіку із затримкою. По-перше, ринкові ставки (за банківськими кредитами та депозитами, дохідності облігацій внутрішньої державної позики) визначаються учасниками ринку та реагують на ключову ставку не одразу. По-друге, підприємства та домогосподарства потребують часу для зміни своїх інвестиційних та споживчих рішень, котрі впливають на внутрішній попит. Те саме стосується фінансових інвесторів, їхніх валютних позиції та відповідного впливу на обмінний курс. Нарешті, зміни попиту та обмінного курсу лише з часом відображаються на цінах.

Приміром, низька ставка сьогодні стимулюватиме економічне зростання та інфляцію вже наступного року. Така інерція означає, що тенденції треба бачити заздалегідь, а на виправлення помилок потрібен час.

Економіка цілої держави є комплексним явищем, а тому і механізм впливу монетарної політики на неї, так званий трансмісійний механізм, є складним.

Рис. 1. Схема трансмісійного механізму монетарної політики

Джерело: ілюстрація автора.

Примітка: на економіку України також постійно впливають зовнішні шоки, такі як ціни на сировинних ринках, монетарна політика країн-партнерів, погодні умови тощо. Попит, пропозиція та обмінний курс також впливають на інфляційні очікування, однак, ми це не показали, щоб не перевантажувати зображення.

Задля структурованого розуміння економіки та ролі монетарної політики економісти Національного банку будують макроекономічні моделі. В їх основі лежать припущення про економічні зв’язки, які визначені багатьма дослідженнями. Наприклад, за інших рівних умов ми не можемо очікувати нижчу інфляцію при слабшому обмінному курсі. А низькі процентні ставки стимулюють попит лише разом зі зростаючою інфляцією.

Макроекономічні моделі НБУ

Макроекономічні моделі – це набори математичних рівнянь, які мають пояснювати певні економічні явища. Вирішення широкого кола потреб центрального банку вимагає комплексної системи моделей. Зазвичай такі моделі дозволяють робити аналіз випереджаючих індикаторів та короткострокове прогнозування (1-2 квартали), моделювання економічних циклів та впливу монетарної політики у середньостроковій перспективі (1-2 роки).

Мати цілий набір моделей у використанні – звичне явище для центрального банку. Наш набір включає в себе економетричні моделі (враховують лише статистичні взаємозв’язки у даних: наприклад, девальвація призводить до зростання цін) та напівструктурну Квартальну прогнозну модель (ґрунтується на економічних законах: наприклад, нижчі процентні ставки зменшують привабливість заощаджень, тож мусять стимулювати споживання). Перші ми застосовуємо для короткострокового прогнозування. Останню – для середньострокового прогнозування та аналізу монетарної політики. Ми також використовуємо інші моделі для допоміжних потреб.

Для побудови економетричних моделей ми враховуємо економічні взаємозв’язки, такі як зниження продуктової інфляції після гарного врожаю чи зростання цін на імпортовані товари після послаблення обмінного курсу. Різні компоненти інфляції мають різні набори пояснювальних змінних. Силу взаємозв’язків ми оцінюємо вивчаючи історію за допомогою статистичних методів. Такий підхід дозволяє отримати непогану якість короткострокового прогнозування.

Інколи ми прогнозуємо одну й ту саму змінну за допомогою декількох моделей. Тоді ми комбінуємо прогнози, при цьому враховуючи історичну якість прогнозування кожного з методів. Модельні симуляції доповнюємо експертними судженнями, оскільки не завжди весь масив аналізованої інформації можна формально відобразити в економетричних моделях.

Оперативно оцінювати інфляційну динаміку нам дозволяє система автоматичного збору даних з інтернет-сторінок великих супермаркетів. Такі оцінки стають стартовими точками для подальших розрахунків.

Увесь прогнозний інструментарій ми організовуємо навколо Квартальної прогнозної моделі (КПМ). Вона здатна систематизувати доступні масиви інформації, інтегрувати результати інших моделей, судження експертів і членів Правління. КПМ відображає наше загальне бачення роботи економіки України та ролі монетарної політики в ній. Модель є відносно простою у використанні та гнучкою.

Ми моделюємо економіку України як малу (ВВП України у 2019 році становив 0,18% від світового) та відкриту (відношення обсягу зовнішньої торгівлі до ВВП є близьким до 100%). КПМ належить до класу моделей, які успішно використовуються у багатьох центральних банках та міжнародних інституціях світу. Наша модель має стандартну структуру, проте володіє специфічними характеристиками. Серед них неоднорідні зміни цін на різні групи товарів, неповна довіра до монетарної політики, висока відкритість економіки та доларизація.

Модель поєднує у собі відомі економічні закони. До її ключових складових входять:

- рівняння сукупного попиту – крива інвестиції-заощадження – рівняння враховує процентні ставки (стимулюють або пригнічують попит на кредити), обмінний курс (визначає баланс між імпортом та експортом), світові ціни на сировину (дорогі зернові та базові метали збільшуватимуть дохід та купівельну спроможність експортерів), інвестиційну привабливість (впливає на приплив та відплив інвестицій). Коливання сукупного попиту формують економічний цикл;

- рівняння чотирьох основних компонент інфляції (базова, адміністративно регульована, інфляція пального та сирих продовольчих товарів) – криві Філіпса – компоненти мають різні імпортовані складові (імпорт нафти швидше впливає на вартість бензину, ніж на вартість помідорів) та по-різному реагують на фактори попиту і пропозиції (вартість тютюну мало реагує на попит, проте швидко – на зміни акцизного податку);

- рівняння номінального обмінного курсу – непокритий паритет процентних ставок – вартість гривні залежить від різниці дохідностей гривневих та валютних фінансових інструментів; важливу роль також відіграють премія за суверенний ризик, валютні інтервенції НБУ та ціни на сировинні товари українського експорту;

- правило реакції ключової процентної ставки – правило Тейлора – монетарна політика реагує на прогнозоване відхилення інфляції від цілі та на стадію економічного циклу (перегріта або переохолоджена економіка); за умови конфліктуючих цілей пріоритет надається стабілізації інфляції.

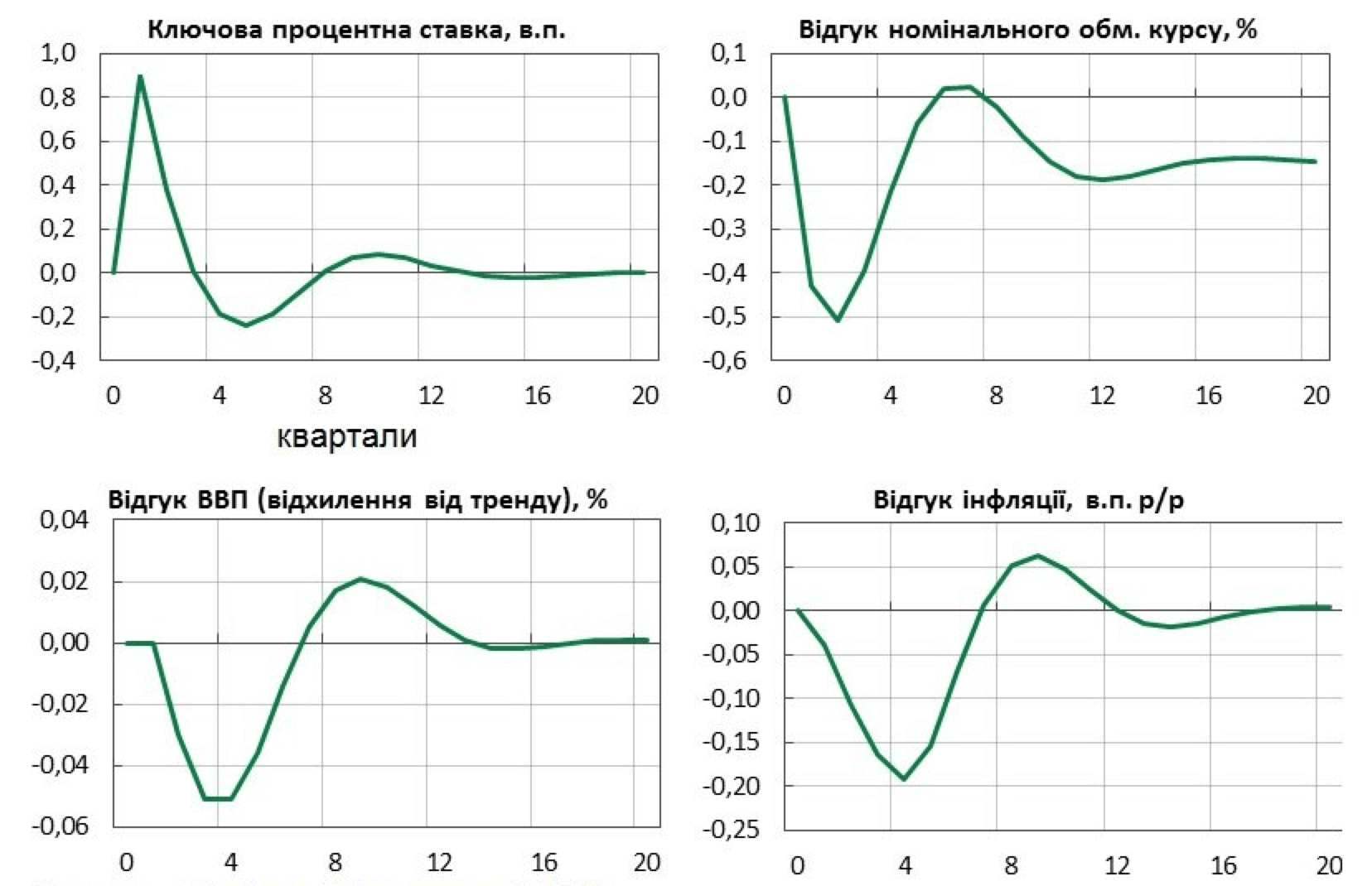

Коефіцієнти у рівняннях КПМ відображають наше бачення сили окремих економічних взаємозв’язків та каналів трансмісійного механізму в Україні. Деякі з них, як-от тривалість економічного циклу, ми оцінюємо на історичних даних. Інші прив’язані до структури економіки України, наприклад, відношення імпорту до ВВП. Деякі ми підбираємо відповідно до аналогів у моделях інших центральних банків, а також таким чином, щоб модель відтворювала бажані властивості. До останніх належать так звані функції відгуку, тобто умовні симуляції реакції економіки на задані шоки. На рис. 2 показані функції відгуку на неочікуване зростання ключової ставки. Така симуляція ілюструє трансмісійний механізм монетарної політики.

Разом зі змінами в економіці ми постійно адаптуємо і наш модельний інструментарій – розробляємо нові моделі, модифікуємо те переоцінюємо старі.

Швидка реакція чи «поживемо – побачимо»? Наскільки Національний банк готовий відтермінувати досягнення інфляційної цілі задля згладжування економічного циклу? Розгляд різних сценаріїв дозволяє моделювати різні варіанти інертності/агресивності реакції процентної ставки, а також компромісу між стабілізацією інфляції та згладжуванням економічного циклу.

Рис. 2. Функції відгуку на шок ключової ставки

Примітка: горизонтальна шкала позначає квартали; значення на графіках є середніми за квартал; на початку симуляції всі змінні знаходяться на своїх рівноважних рівнях та відхиляються від них внаслідок шоку ключової ставки; зниження обмінного курсу означає його зміцнення.Джерело: Груй та Вдовиченко (2019)

Функції відгуку демонструють, як ми моделюємо реакцію економіки на шок процентної ставки протягом певного періоду. Шоком називається відхилення фактичної ключової ставки від ставки визначеної за рівнянням моделі (правилом Тейлора). Такий шок також називають шоком монетарної політики.

Згідно з цією симуляцією, центральний банк піднімає процентну ставку на 1 п.п., проте швидко усвідомлює відхилення від правила політики та починає поступово знижувати ставку вже на наступному засіданні цього ж кварталу. Середнє за квартал збільшення ставки виходить близьким до 0.9 п.п. – пік на лівому верхньому графіку (усі графіки демонструють середньоквартальні значення змінних).

Вища процентна ставка зміцнює обмінний курс та стримує сукупний попит. Міцніший курс та нижчий попит зумовлюють уповільнення інфляції. Максимальний вплив на інфляцію досягається через 3-5 кварталів. Ключова ставка знижується реагуючи на слабший попит та нижчу за ціль інфляцію. З часом економічні коливання затухають, а монетарна політика нормалізується.

Макроекономічні прогнози

Рішення монетарної політики базуються на макроекономічних прогнозах. Ми їх готуємо чотири рази на рік та публікуємо в інфляційних звітах. У Звіті за квітень 2020 року можна знайти оцінку точності наших прогнозів. Вона на рівні або вища за прогнози інших організацій. Ми добре прогнозуємо сальдо поточного рахунку, інфляцію та передбачаємо динаміку власної ключової процентної ставки.

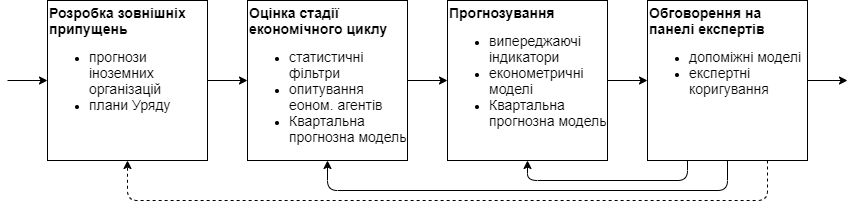

Прогнози розвитку різних частин економіки мусять бути комплексними та узгодженими між собою. Для цього ми використовуємо моделі, які допомагають поєднати економічну теорію та інформацію з різних джерел. Підготовку прогнозу можна умовно поділити на чотири етапи:

- розробка зовнішніх припущень,

- оцінка поточного стану економіки,

- побудова та узгодження прогнозів,

- обговорення на експертній панелі.

На першому етапі ми робимо припущення щодо тих макроекономічних змінних, які знаходяться поза межами впливу монетарної політики. До них належать світові показники, такі як ціни на сировинних ринках, інфляція та економічне зростання країн-партнерів, а також адміністративно регульовані ціни. Для побудови власних припущень щодо світових показників ми обробляємо прогнози іноземних організацій. А прогнози адміністративно регульованої компоненти інфляції враховують оприлюднені урядом плани з акцизних податків та припущення щодо цін на імпортовані енергоресурси.

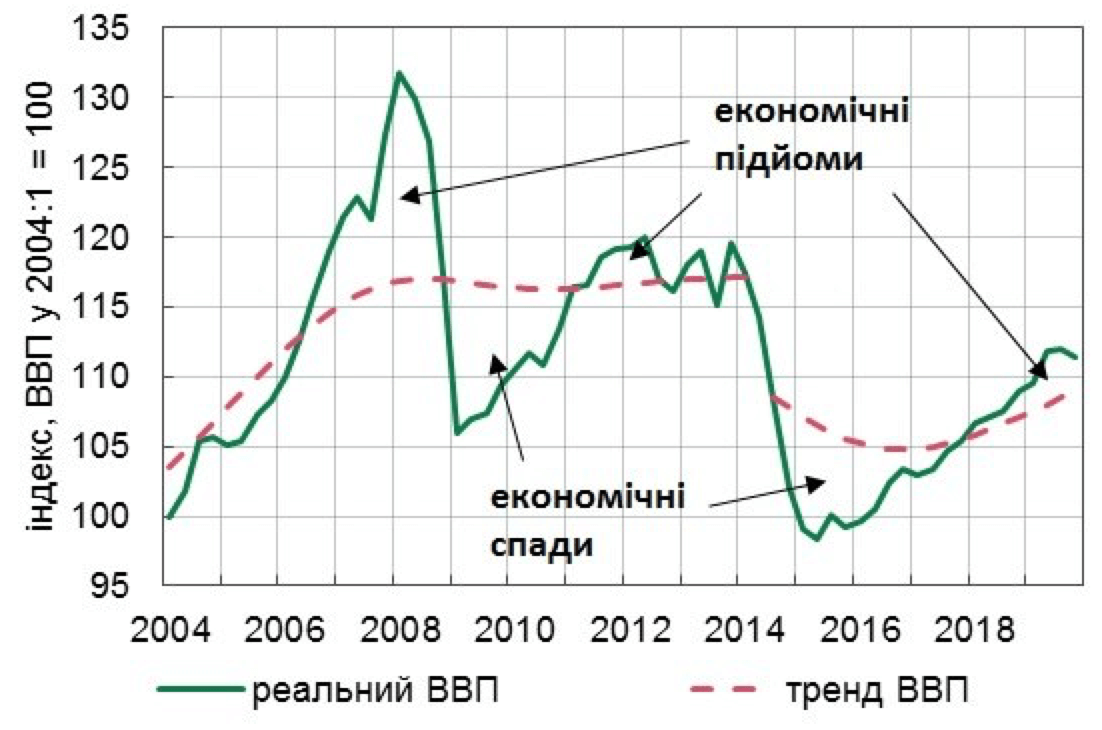

На другому етапі ми оцінюємо, на якій стадії економічного циклу знаходиться Україна. За інших рівних умов циклічний економічний підйом та високий споживчий попит стимулюватимуть інфляцію, в той час як циклічний спад, навпаки, сповільнюватиме її. Однак, економічні спади 2008–2009 та 2014–2015 років були нетиповими. Вони були спричинені кризами та супроводжувалися високою інфляцією, що виникала внаслідок девальвації. Економічні підйоми відображають відновлення після криз (рис. 3).

Рис. 3. Економічний цикл в Україні

Джерела: ДССУ, розрахунки автора. Примітка: тренд розраховано за допомогою фільтру Ходріка-Прескотта на двох історичних проміжках; зламаний тренд у 2014 році позначає структурний перелом економіки України; відхилення сезонно скоригованого квартального ВВП від тренду позначає економічний цикл.

Також ми оцінюємо рівноважний обмінний курс та циклічні відхилення від нього. Останні впливають на конкурентоздатність зовнішньої торгівлі та ціни імпортованих факторів виробництва. Рівноважний рівень курсу змінюється, оскільки залежить від кон’юнктури світових товарних ринків та продуктивності праці в економіці. Тож фіксація обмінного курсу може лише посилювати відхилення, оскільки не дозволяє валютному ринку самостійно їх виправляти.

Тривалі відхилення обмінного курсу від рівноважного рівня можуть спричинити його стрімкі коригування, прикладів чого є достатньо в історії України. Більше того, значні курсові зміни мають великий вплив на інфляцію.

До інших аналізованих циклічних величин належать коливання безробіття та середніх зарплат. Крім того, на цьому етапі ми оцінюємо жорсткість/м’якість монетарної політики. Для цього ми порівнюємо процентні ставки з розрахунковим нейтральним рівнем.

Аналіз поточного стану економіки створює початкові умови для подальшого прогнозування. У наших прогнозах реакція монетарної політики зазвичай направлена на згладжування циклічних економічних коливань.

На третьому етапі ми поєднуємо прогнози, побудовані різними моделями, та експертні оцінки. Наприклад, економетричні моделі найкраще прогнозують найближчі 1-2 квартали – на цьому періоді вплив змін монетарної політики не встигає виявитися. Ми вважаємо, що на горизонті до півроку монетарна політика не має шансу вплинути на інфляцію сирих продовольчих товарів (сирі овочі, яйця тощо). Також доводиться оцінювати поточний стан справ для тих показників, дані за якими оприлюднюються з суттєвою затримкою, наприклад ВВП та безробіття. Напівструктурна Квартальна прогнозна модель враховує монетарну політику, тож орієнтована на 1-2 роки вперед.

Прогнози можуть містити експертні коригування окремих змінних на певну величину у певний момент часу. Такі корекції відображають внески додаткової інформації, яку ми не охоплюємо нашими моделями. Наприклад, таким чином ми враховували вплив суттєвого підвищення мінімальної зарплати на середні зарплати у 2017 році. Схожих розрахунків вимагають від нас і рішення про підвищення мінімальної зарплати у 2020–2021 роках.

Нарешті, згенеровані модельні прогнози не використовуються механічно, а обговорюються групою експертів. На четвертому етапі ми виявляємо потенційні неузгодженості, тож після дискусії можуть знадобитись додаткові корективи прогнозів. Процес продовжується ітеративно, доки не буде досягнуто консенсусу між залученими експертами.

Рис. 4. Етапи побудови прогнозу

Джерело: ілюстрація автора. Примітка: перегляд припущень можливий за умови суттєвих змін перспектив зовнішнього середовища впродовж прогнозного процесу.

Чергове рішення щодо ключової процентної ставки буде прийнято Правлінням та оголошено у четвер, 22 жовтня. На засіданнях Комітету з монетарної політики у вівторок та середу будуть презентовані наші оновлені макроекономічні прогнози (на відкритій частині) та рекомендації (за закритими дверима). І ті, і ті враховуватимуть механізм впливу монетарної політики на економіку та базуватимуться на макроекономічних моделях.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний