Міністерство фінансів за підтримки Урядів Німеччини та Великої Британії через GIZ започаткувало просвітницький проект про державні фінанси. Головна мета проекту – розповісти журналістам та громадськості про те, як розраховується державний бюджет, як формуються його доходи і на що вони витрачаються, а також про те, як і з ким Мінфін дискутує в ході бюджетного процесу.

Першу лекцію провели заступник Міністра фінансів Сергій Марченко та заступник директора Департаменту державного бюджету, начальник Управління планування державного бюджету Михайло Босак. VoxUkraine вибрав найцікавіше.

Конспекти попередніх лекцій:

- Бюджетне питання: що фінансова децентралізація принесе регіонам у 2018 році

- Про мільярди від МВФ під 1%, вибори, які нервують інвесторів, та імовірність дефолту в Україні

- «44 000 директорів в Україні отримували мінімальну зарплатню», – держсекретар Мінфіну Євген Капінус

- Куди їдуть гроші: путівник по відкритих даних України

Сергій Марченко: Про реальні цілі та дійсні досягнення “нового” Мінфіну

Коли ми прийшли [у Мінфін] півтора року тому, у нас були амбітні цілі й завдання – запровадити середньострокове бюджетне планування, змусити всі міністерства і відомства планувати свої видатки й потреби на трирічну перспективу, проводити економію, впливати на сфери політики інших міністерств.

Щось нам вдавалося, щось – ні. У тому ідеальному світі, який ми собі уявляли поряд з Міністерством фінансів, нам, напевно, хотілося зробити більше, ніж на сьогоднішній момент вдалося досягти.

Але за півтора року Міністерству фінансів вдалося зробити те, завдяки чому в майбутньому бюджетний процес стане більш нормованим і логічним. У першу чергу ми запустили пілот трирічної бюджетної резолюції. Це було непросто. Міністерства виявилися не готовими до такої дискусії. Дуже просто розповідати про заробітні плати, стільці, енергоносії, і дуже важко, коли тебе запитують, які цілі й завдання ви реалізовуєте.

З усіх міністерств і відомств найбільш підготовленим було МОЗ, можливо, Міністерство освіти, МінАПК – частково. Усі інші міністерства й відомства розуміли свої завдання за певними напрямами. За окремими напрямами в міністерств взагалі не було розуміння, чого вони хочуть досягти в трирічній перспективі.

Зараз ми хочемо унормувати трирічну бюджетну резолюцію й чітко визначити строки і правила її прийняття в Бюджетному кодексі. В Україні постійно відбуваються якісь політичні зміни. Важливо, щоб будь-яка зміна уряду чи конфігурації парламенту не впливала або впливала несуттєво на певні політичні цілі держави в цілому.

Що ми ще робимо і над чим працюємо?

У планах – ревізія та оцінка на ефективність бюджетних програм. Є багато бюджетних програм (за даними Офісу з економічного та фінансового аналізу Верховної Ради, у 2017 році було 483 бюджетні програми. – VoxUkraine). Їх появу, як правило, ініціювали органи, за якими зараз закріплені ці програми. Або історично складалася певна форма державної підтримки, і ці програми залишились дотепер.

Ніхто не вдавався у питання, наскільки вони потрібні, чи виконують вони свою функцію і чи, можливо, потрібно змінити щось у назві або в суті цих програм, щоб більш ефективно використовувати кошти.

Для того щоб зрозуміти це, ми відберемо п’ять головних бюджетних програм п’яти міністерств та створимо відповідні робочі групи. Деякі міністерства готові до цих проектів. Це дасть рух у напрямі дискусії про те, чи взагалі потрібна державна підтримка в певних сферах, чи ні.

Міністерство фінансів на етапі формування бюджету не ставить питання про доцільність певних програм. Ми могли з’ясовувати його раніше, на етапі обговорення політики, на етапі формування бюджетної резолюції.

Про субсидії населенню

Ще один наш напрям роботи – це монетизація субсидій.

Як з’явилася теперішня система субсидій?

У минулому держава фінансувала НАК “Нафтогаз України” і не підвищувала тарифи.

Ідея запустити нову систему субсидій виникла у 2015 році. Система субсидій більш справедлива, аніж спрямування податків українців на непрозору підтримку “Нафтогазу”.

Однак нова система субсидій не стала безпроблемною.

Розрахунки в ній відбувалися через кліринг, тобто були безготівковими. “Нафтогаз” сплачував податки, а держава через систему клірингу “конвертувала” ці податки в субсидії для населення. Через деякий час ми зрозуміли, що нам цих податків не вистачає. Розрахунки мають здійснюватися “живими” коштами.

У 2018 році ми хочемо монетизувати субсидії на рівні надавачів послуг. Теплокомуненерго пропонуємо відкривати рахунки в казначействі. Якщо ти хочеш мати право на субсидію від держави, тоді, будь ласкавий, відкрий рахунок у казначействі. Монетизація субсидій на рівні надавачів передбачає чіткі строки проведення розрахунків за субсидіями, їх прозоре нарахування за фактичні обсяги спожитих послуг. Виконавці послуг самостійно обиратимуть постачальника енергоносіїв. Таким чином хочемо максимально стабілізувати ситуацію.

Про мільярди з місцевих бюджетів на банківських депозитах

Наприкінці 2017 року на рахунках казначейства перебувало близько 50 млрд грн коштів місцевих бюджетів і ще 14 млрд грн на депозитних рахунках у банках.

Чому місцеві органи влади їх не використовують?

Дуже цікаве запитання.

Тому що іноді для того, щоб витратити кошти, вам потрібно знати, на що їх використати. Неготовність до використання цих коштів у містах, як правило, пов’язана з тим, що треба підготувати проект, провести тендер. Коли міста планують свої бюджети, вони розраховують їх на песимістичних прогнозах.

На початку року міста не очікують, що в них буде перевиконання. Я не сказав би, що це проблема, але для нас це є певним індикатором, що повна реформа децентралізації дала додатковий ресурс на місця, але там дуже часто не готові до його використання.

Що відбувається з бюджетними залишками наприкінці року

Видатки, які не проведені протягом року, не переносяться на наступний рік. Вони проходять як непроведені видатки. Але це не означає, що десь там у віртуальному Мінфіні чи казначействі є кошти, які з’явилися додатково і які ми можемо використати. Просто не були проведені видатки, для казначейства це створює певну ліквідність для наступного року. Але якщо цих коштів немає в бюджеті на наступний рік, вони просто будуть невикористані.

Про бюджетний апетит міністерств

Міністерства готують бюджетні запити, де вказують обсяги коштів, які вони вважають за необхідне використати в наступному році. У проекті бюджету ці запити враховуються повністю або частково.

Міністерства готують запити на основі бюджетних програм, закріплених за ними. Ситуація, коли запит міністерства повністю знаходить своє відображення в бюджеті, типова. Це не проблема. Якщо міністерство підготувало свій запит у межах видатків, які їм дав Мінфін, то Мінфін схвалює запит і не впливає на розподіл видатків усередині самого міністерства. Якщо міністерство хоче збільшити видатки, то між ним і Мінфіном відбувається дискусія.

Можна провести аналогію зі звичайним походом у магазин.

Ви йдете в продуктовий супермаркет. У вас є листочок з переліком продуктів, які вам потрібно купити. Коли ви підійшли до каси, виявляється, що у вас не вистачає коштів, і ви маєте якісь із цих позицій викреслити. За великим рахунком, бюджетний запит – це і є те, що ви запланували купити на початку. Запит – це ваш “список побажань”, з яким ви зайшли до магазину. Якщо вам хочеться трошки більше, ніж ви можете собі дозволити, ви можете взяти кредит. Тоді, можливо, касир вам скаже: “Окей, декілька продуктів ви можете взяти додатково, за рахунок кредитних коштів”. У нашому випадку касир – це Міністерство фінансів.

Про ефективність бюджетних програм

У нас взагалі є дуже багато інформації про бюджетні програми. Але для ухвалення рішення про те, потрібна програма чи ні, іноді цієї інформації недостатньо. Вона не дає відповіді на питання про ефективність цієї програми. Іноді профільні міністри, головні розпорядники вважають програму доцільною і своїм політичним пріоритетом. І це нормально.

Якщо МОЗ формує політику охорони здоров’я, то саме МОЗ має вирішувати, яким чином використовувати кошти. Мінфін може сказати: “Ви знаєте, ми подивилися на виконання ваших програм у попередні роки, тут є певна неефективність, ми можемо підказати. Можливо, давайте цю програму припинимо і кошти спрямуємо на інше”.

Мінфін може порадити, але остаточне рішення про доцільність чи недоцільність програми має приймати головний розпорядник. Це його повне право й відповідальність. Ні Мінфін, ні будь-хто інший не може сказати якомусь міністерству: “Шановні, ви не маєте на це використовувати кошти, тому що ми так вважаємо”. Якщо міністр-політик вважає, що гроші треба витратити саме так, і якщо його підтримує уряд, то так і має бути.

Які повноваження передавати містам, а які залишити за державою

Реформа децентралізації дала повноваження й ресурси місцевим органам влади. Є абсолютно державні функції – це оборона, безпека, забезпечення правопорядку. Держава має виконувати їх за рахунок податків. Спробую пояснити на прикладі повноважень з оплати за комунальні послуги в школах. Ми йдемо до логіки, що в рамках децентралізації школа має утримуватися місцевим бюджетом, але на сьогодні виплата зарплати вчителів залишається державною функцією і фінансується за рахунок освітньої субвенції.

Через декілька років може бути ухвалене інше рішення, і ці повноваження можуть бути передані до органів місцевої влади.

Роль Рахункової палати

Питання контролю [за використанням бюджетних коштів] стосується як держави, так і місцевих бюджетів. Якби у нас працювала Рахункова палата як орган контролю за ефективністю використання бюджетних коштів, а не як орган контролю за Мінфіном щодо правильності складання проекту бюджету, то в нас було б менше питань щодо того, як і чому кошти використовуються саме так. Саме Рахункова палата має порушувати питання, чому влада ухвалила рішення про будівництво дороги саме в цьому місці, а не в іншому. Тому що, можливо, в іншому місці будівництво дороги дало б кращий економічний ефект або є більш нагальною проблемою. Але Рахункова палата цих питань не ставить. Вона каже: “Ви знаєте, кошти використали неефективно, тому що вони не освоєні повністю або тендери не проведені відповідно до законодавства, є порушення”, і так далі. Є певна логіка в тому, щоб шукати корупційну складову, але я не знаю органу, який би дивився на використання коштів з точки зору ефективності. Ніхто не дивиться. А має дивитися Рахункова палата.

Про вартість адміністративних платежів

Вартість адміністративних послуг має встановлюватися за певною логікою. Якщо плата за цю послугу не компенсує вартості її надання, грубо кажучи, якщо держава може заплатити зарплату працівнику, який надає цю послугу, то ви вже не маєте вкладати додаткову вартість. Але якщо потрібні кошти на утримання реєстрів, інші супутні витрати, то вартість послуги має бути чітко прорахована. Це не бізнес, держава не має на цьому заробляти. Держава має компенсувати за рахунок плати тільки ті витрати, які вона не може компенсувати у вигляді податків. Ці послуги повинні мати саме таку вартість. Така логіка.

Як в Україні з’являється бюджет

Михайло Босак: Про підходи до бюджетної політики та формування держбюджету

Бюджетну політику держави формує Міністерство фінансів. Її визначають два документи.

Перший – постанова “Про основні напрями бюджетної політики”, в якій визначаються пріоритети бюджетної політики на наступний рік.

Другий – закон “Про державний бюджет України”. У ньому технічно виписані й унормовані всі питання щодо планування та використання ресурсів бюджету.

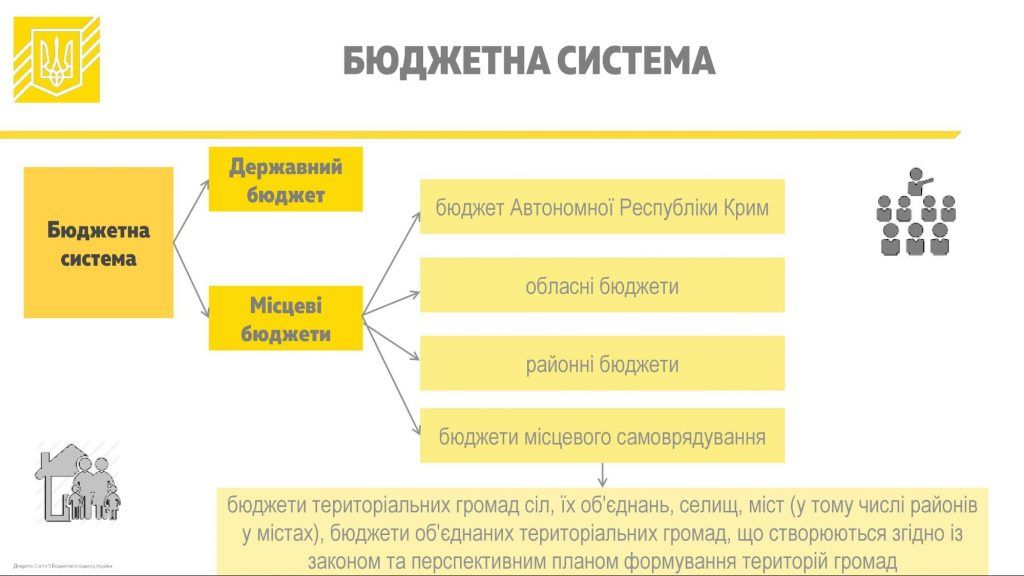

Державний бюджет складається із загального і спеціального фондів.

Загальний фонд – це всі кошти, які спрямовуються на поточні витрати.

Спеціальний фонд – це окремий фонд, кошти якого мають цільове спрямування. Основну частину спеціального фонду формують власні надходження установ, які вони отримують від надання своїх послуг, а також інші ресурси, наприклад гранти від міжнародних організацій або міністерств інших країн на розвиток.

Видатки спеціального фонду визначаються Бюджетним кодексом або законом про державний бюджет. Наприклад, Рада прийняла закон про джерела фінансування дорожнього господарства. Він передбачає, що частина податкових доходів (ввізного мита на нафтопродукти, акцизу з пального і транспортних засобів. – VoxUkraine) спрямовується до дорожнього фонду й витрачається на ремонт доріг. Оскільки парламент цей законопроект підтримав, він знайшов своє відображення в законі про держбюджет.

Підхід Міністерства фінансів – усі ресурси мають бути в загальному фонді. Такий самий підхід і у МВФ. Спеціальних фондів не повинно бути. Але у зв’язку з тим, що у нас багато відкритих питань, кожне міністерство намагається створити свій спеціальний фонд. Міністерства розуміють, що, маючи спецфонд, вони отримають більше коштів для виконання поставлених їм цілей.

Наприклад, Мінприроди хоче зробити свій спеціальний фонд з доходів від екологічних платежів.

Бюджетний таймінг

Підготовка проекту державного бюджету починається вже в лютому-березні.

Перший документ, який з’являється в рамках бюджетного процесу, – це постанова про основні напрями бюджетної політики. Міністерство фінансів до 20 березня подає його до Кабінету Міністрів.

Якщо Рада прийме зміни до Бюджетного кодексу, то постанову можна буде подавати до 1 червня. Справа в тому, що для якісного формування макропрогнозу потрібно більше часу. Нам і МВФ, і Єврокомісія заявляють, що ми дуже рано починаємо бюджетний процес, оскільки якісно підготувати макропрогноз у березні неможливо.

Після того як уряд схвалив основні напрями бюджетної політики, документ вноситься до Верховної Ради.

Як відомо, уже протягом чотирьох років Кабмін не знаходить у Верховній Раді підтримки щодо схвалення основних напрямів бюджетної політики. Ситуація така: Мінфін декларує свою політику, парламентарі бачать, які підходи будуть закладені в бюджеті, проте не схвалюють їх.

Проект бюджету подається до 15 вересня до Верховної Ради. У Верховній Раді бюджет розглядається згідно з Регламентом. Розгляд бюджету можливий у трьох читаннях, однак зазвичай бюджет розглядається у першому та другому читаннях, а потім приймається в цілому.

Внесення змін у прийнятий бюджет

Після прийняття закону про держбюджет протягом року до нього вносяться зміни.

Стаття 52 Бюджетного кодексу регламентує випадки внесення змін до закону про державний бюджет. У 2016 році ми обмежили можливості внесення змін до закону про держбюджет. (У грудні 2015 року Верховна Рада прийняла закон про внесення змін до БК, яким конкретизувала десять обставин, за яких можна коригувати держбюджет. Серед ключових – відхилення від макропрогнозу, перевищення витрат на обслуговування та погашення державного боргу, перевиконання за підсумками трьох кварталів більше ніж на 15%, недоотримання за підсумками кварталу надходжень загального фонду більше ніж на 15% та ін. – VoxUkraine.)

Бували роки, коли ми до 40 разів вносили зміни до закону про держбюджет. Ідеться про зміни не лише з ініціативи уряду. Право вносити зміни мають також депутати. Було багато технічних правок. У 2016 році зміни до закону про держбюджет вносили 8 разів, у 2017-му – 6.

Ми вважаємо, що практика спрацювала, усі почали більш акуратно готувати свої показники до бюджету. Уже немає такої потреби в масових технічних змінах, тим паче змінах, які розбалансовували ресурсну частину державного бюджету.

Після схвалення державного бюджету або змін до нього формується бюджетний розпис, який передбачає формування помісячних показників доходів та видатків. Практика показує, що на початку року ресурсна частина завжди обмежена через новорічні канікули, початок року. Незважаючи на це, виплата зарплат у бюджетних установах відбувається своєчасно й однаково за всіма місяцями.

Головне фото: depositphotos.com / nattapol

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний