Питання прибутку центробанку часто політизується, хоча головна задача регулятора – підтримка цінової та макрофінансової стабільності. Прибуток є лише наслідком політики досягнення такої стабільності. Більш того, як правило, зростання економіки призводить до збитків центробанку, а економічна криза підвищує його прибуток. У статті детально розглядаємо, з чого складається прибуток центрального банку та які фактори на нього впливають.

У будь-якій країні час від часу прибуток центробанків привертає пильну увагу політиків та суспільства. Проте до прибутків НБУ увага прикута постійно. Зменшення перерахувань до бюджету сприймається ледь не як вирок ефективності монетарної політики. А збільшення такої суми чомусь завжди трактується як прихована емісія.

Суспільний інтерес до прибутків центробанків і трансферу їх частини до бюджетів виправданий. Принаймні з міркувань підзвітності центробанки мають пояснювати складні взаємозв’язки між своїм мандатом, політиками, що реалізуються на його виконання, інструментами реалізації політики та їхніми фінансовими наслідками. В силу вузькоспеціалізованих знань та специфічних нюансів роботи центробанку виникає типова проблема інформаційної асиметрії. Центробанки та інші стейкхолдери оперують різним обсягом інформації та сприймають її по-різному. З одного боку це створює передумови для побудови складних корпоративних моделей управління центробанками, в рамках яких аудит та затвердження фінансової звітності виноситься за рамки виключно виконавчих органів. З іншого – генерує певну напругу щодо фіскального впливу прибутку регуляторів.

Макроекономіка, політична економія і фінансові результати центробанків

Прибуток центробанків не є метою їхньої діяльності. Цей принцип настільки усталений, що став стандартною нормою законодавства в багатьох країнах. Водночас існування такої законодавчої норми вказує на необхідність формального захисту регуляторів від політичного тиску. Незалежність центробанків сьогодні не уявляється без фінансової складової, в рамках якої рішення на виконання мандату не повинні спиратися на міркування про отримання прибутку і перерахування його частини до бюджету. Проте це лише в теорії. У практиці роботи багатьох центробанків навіть у розвинутих країнах, де панує верховенство права, фіскальний аспект прибутків центробанків часто політизований.

Окрім виключно фіскальних міркувань, питання прибутку центробанків має декілька політико-економічних вимірів.

По-перше, збитки, яких зазнають центробанки, можуть бути свідченням неадекватного менеджменту. Попри те, що це вкрай рідкісний випадок, політики прагнуть мати гарантії, що менший за очікуваний фінансовий результат не є наслідком поганого управління центробанком.

По-друге, прибутки й збитки центробанків мають циклічну компоненту. Як правило, збільшення прибутків іде за кризовими епізодами чи за циклічним погіршенням макроекономічної ситуації. Збільшення балансу регуляторів в одному періоді призводить до збільшення прибутку в іншому. Зменшення прибутків чи навіть збитки часто супроводжують ситуацію, коли економіка перебуває на стадії піднесення й не потребує збільшення балансу центробанку. Але політичний цикл відрізняється від економічного. Фіскальні надходження турбують певних політичних акторів у конкретний політичний момент безвідносно до циклічної поведінки фінансових показників регуляторів.

Крім того, прибутки й збитки центробанків формуються через значний обсяг операцій, пов’язаних із забезпеченням фінансової стабільності. Для розвинутих країн це викуп активів, а для країн із ринками, що формуються, – нарощування валютних резервів. В останньому випадку збільшення валютних резервів – не просто структурний компонент пристосування до шоків у глобальній економіці, доларизації та слабкості внутрішнього фінансового ринку. Резерви відіграють ключову роль у підтриманні цінової та фінансової стабільності. Водночас вигоди від нарощування активів та втрати від володіння значним портфелем активів можуть не збігатися з електоральним циклом. Тобто завжди існуватиме проблема, що фіскальні недонадходження від центробанків припадають на каденцію одних політичних акторів, а вигоди від здатності центробанків забезпечувати макрофінансову стабільність – на каденцію інших.

Фінансовий результат центробанків може вважатися приводом для політичного торпедування їхніх політик, якщо вони, хоча й реалізуються в рамках мандату, ідуть врозріз з інтересами окремих зацікавлених груп. Це можуть бути сировинні барони, які хочуть низький обмінний курс, олігархи, бізнеси яких “сидять на голці” інсайдерських кредитів, власники онлайн-казино тощо. У будь-якому разі рядки фінансової звітності можуть стати гарним медійним приводом для дискредитації суспільно оптимальних політик.

Циклічна невідповідність між макрофінансовою стабільністю та ціною, яку за неї сплачує суспільство у формі фінансового результату центробанків, стає природною політико-економічною проблемою. Вона у свою чергу породжує іншу проблему: ціна стабільності невидима, а фінансовий результат центробанків добре простежується у звітності та у сумах перерахувань до бюджету. Небажання співвіднести перше і друге призводить до політизації фінансових аспектів діяльності регуляторів. Сприйняття досягнутої і підтримуваної стабільності як належного може зіграти з ними злий жарт. І далеко не завжди навіть найкращі стандарти підзвітності та прозорості центробанків спроможні нейтралізувати ефект політико-економічного невдоволення з приводу фінансових результатів. Особливо якщо таке невдоволення призводить до політичного тиску на центробанки та їхню незалежність.

Структурні зміни в діяльності центробанків та проблема фінансових результатів

Перехід центробанків до практик забезпечення контролю за коливаннями короткострокових ставок призвів до появи операційних дизайнів, які вимагають здійснення процентних витрат. Є два основних варіанти дизайну: процентний коридор та «система підлоги» (floor system). В першому випадку операції постійного доступу гарантують, що банки мають можливість розміщувати вільну ліквідність під процентну ставку зменшену на певну кількість процентних пунктів від облікової ставки. В другому випадку центробанки нараховують проценти на залишки коштів на рахунках банків.

Такі операційні дизайни добре зарекомендували себе під час реалізації режимів таргетування інфляції. Більше того, вони (особливо floor system) виявились сумісними з програмами кількісного пом’якшення, оскільки гарантували контроль за нижньою межею процентних ставок грошового ринку в умовах створення значного профіциту ліквідності. Але водночас вони вимагали збільшення процентних витрат центробанків.

Допоки процентні ставки були низькими, це не видавалося проблемою. Ситуація змінилась, коли у відповідь на сплеск інфляції після 2021 року більшість монетарних органів змушені були вдаватися до підвищення процентних ставок. Це автоматично потягнуло за собою збільшення процентних витрат. Також далася взнаки проблема переоцінки вартості величезного портфеля облігацій на балансах. При підвищенні ставок вартість облігацій, розміщених під нижчі ставки, зменшується. Це також суттєво вплинуло на фінансові результати. Низка провідних центробанків, зокрема ЄЦБ, уже оголосили про від’ємний фінансовий результат 2022 року.

Проте слід враховувати, що фіскальні недонадходження, обумовлені негативним фінансовим результатом, не йдуть у жодне порівняння з фіскальними надходженнями, які отримали уряди завдяки стимулам, які створили центробанки, рятуючи економіки від пастки затяжної посткризової рецесії. Створення надлишку ліквідності після кризи позитивно вплинуло на швидке відновлення фінансової стабільності. А також запобігло значним і на перший погляд невидимим фіскальним втратам.

Країни з ринками, що формуються, зіткнулися з дещо іншою дилемою. Найбільш яскраво вона простежується у випадку Центрально-Східної Європи. Відповідні центробанки нагромадили значні валютні резерви, намагаючись запобігти відчутному фундаментальному зміцненню обмінних курсів у відповідь на підвищення продуктивності економік та приплив прямих іноземних інвестицій. Валютні резерви стали джерелом сильного структурного тиску в бік розширення профіциту ліквідності, до чого згодом додались операції з викупу активів. Подібні проблеми характерні для низки азійських країн та експортерів сировини.

В усіх випадках валютні резерви створюють профіцит ліквідності. Пристосування операційного дизайну до такого профіциту вимагає від центробанку значних процентних витрат. Переоцінка власне валютних активів через зміцнення обмінного курсу стає додатковим фактором впливу на фінансові результати. Невипадково існує багато прикладів застосування довгострокових інструментів вилучення ліквідності, коли негативний фінансовий результат є практично хронічним. Тут показові приклади Чехії, Польщі, Угорщини чи Індонезії, центробанки яких у різні періоди емітували власні боргові інструменти на термін від 3 місяців до року.

Україна: ціна стабільності

НБУ вже тривалий час реалізовує монетарну політику в середовищі структурного профіциту ліквідності. Її основним драйвером є нагромадження валютних резервів. У період ковідної кризи додалось довгострокове рефінансування (на сьогодні вже не відіграє ролі), а під час війни – емісійна підтримка бюджету. Надходження зовнішньої допомоги на покриття бюджетного дефіциту також підтримує валютні резерви, сприяючи зростанню ліквідності.

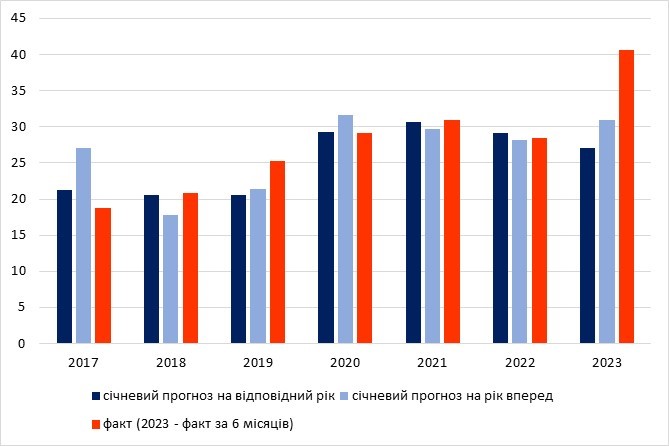

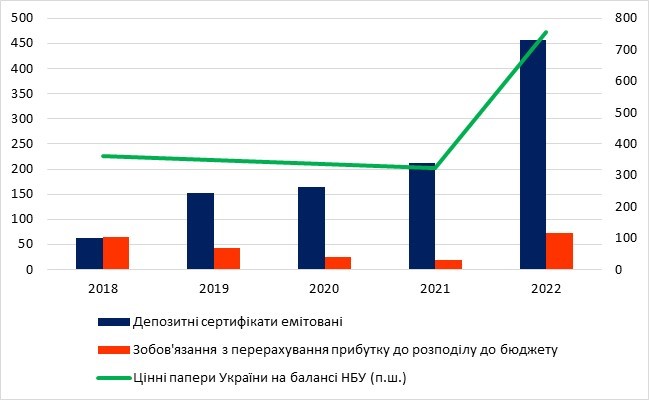

В останні роки НБУ нерідко був змушений переглядати в бік зменшення прогнози перерахування прибутку до бюджету. Часто підставою для цього є розбіжність між прогнозними і фактичними валютними резервами. Рис. 1 демонструє, що найбільші розбіжності між прогнозованим та фактичним обсягом валютних резервів припали на 2019 та 2023 роки. Невипадково у 2019 році обсяг емітованих депозитних сертифікатів значно виріс (рис. 2).

Рисунок 1. Валові валютні резерви: прогнози і факт, млрд дол. США

Джерело: дані НБУ

При цьому сума перерахувань прибутку до бюджету не так жорстко обумовлена операціями з вилучення ліквідності, як того можна було б очікувати, що особливо чітко засвідчують показники за 2022 рік (рис. 2). Справді, на цю суму окрім чистих процентних доходів впливають переоцінка активів, обмінний курс та формування загальних та інших резервів. Іншими словами, динаміка фіскального внеску НБУ обумовлюється багатьма факторами. Але чим більшим буде баланс НБУ, тим менш передбачуваною буде сума перерахувань до бюджету.

Рисунок 2. Депозитні сертифікати та операції НБУ з урядом, млрд грн

Джерело: дані НБУ

Зобов’язання перед бюджетом з боку НБУ не надто жорстко обумовлені обсягом операцій з вилучення ліквідності. Але витрати за такими операціями чітко слідують за обсягом створення ліквідності. Рис. 3 показує, що приріст витрат за депозитними сертифікатами тісно пов’язаний з приростом валютних резервів (2019 рік) та збільшенням ОВДП на балансі НБУ (2022 рік).

Рисунок 3. Джерела створення ліквідності та витрати за депозитними сертифікатами

Джерело: дані НБУ

Тобто процентні витрати НБУ за операціями постійного доступу (кредити або депозити овернайт) – це наслідок процесів створення ліквідності. Однак ці процеси неоднорідні. Якщо формування валютних резервів відповідає необхідності підтримання макрофінансової стабільності, то емісія на придбання ОВДП була екстреним заходом, покликаним стабілізувати бюджетні видатки в шоковий момент першого року війни.

З цього випливає, що фінансові показники НБУ лише відображають його внесок у підтримання цінової та фінансової стабільності. Без запобігання підвищувальному тиску на обмінний курс траєкторія ВВП могла бути гіршою, без певного рівня валютних резервів було би важче подолати наслідки ковідного та воєнного шоку, а без емісії першого року війни бюджет швидше за все очікував би колапс.

В усіх випадках через складну систему взаємозв’язків між балансом НБУ, операційним дизайном та макроекономічними процесами проходять імпульси, зорієнтовані на найкращий результат (проте такі імпульси менш помітні, ніж рядок у фінансовій звітності). А ускладнення операційного дизайну та збільшення ролі обов’язкових резервів під час реалізації монетарної політики показує, як НБУ адаптується до тривалого структурного профіциту ліквідності.

Висновки

Прибуток центробанків – скоріше політико-економічний, ніж макроекономічний виклик. Кращий контроль за процентними ставками з міркувань досягнення цілей з підтримання макрофінансової стабільності має свою ціну, яка часто більш видима, ніж факт досягнутої завдяки їй стабільності. Звісно, необхідно приділяти увагу проблемі ефективного співіснування операцій постійного доступу зі збільшеними балансами монетарних регуляторів.

Прибуток НБУ, що сплачується до бюджету, залежить не лише від обсягів депозитних операцій, а від багатьох факторів. Витрати на такі операції чітко відповідають процесам створення ліквідності, за якими приховуються складніші зв’язки між балансом НБУ та виконанням мандату цінової та фінансової стабільності.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний