Туреччина та Аргентина – ці дві країни найбільше постраждали від останнього епізоду нестабільності на фінансових ринках. Якщо в Туреччині до цього призвели як певні макроекономічні недоліки, так і політика автократа Ердогана, у демократичній Аргентині здійснювалась загалом ортодоксальна економічна політика. Уряд країни зробив деякі значні помилки, але в основному постраждав внаслідок задавнених економічних проблем, вирішити які вчасно не зміг. Що відбувається в Аргентині і чому Україні слід уважно за цим стежити?

Попри очевидні відмінності, Україну та Аргентину іноді порівнюють між собою. Вважається, що обидві країни мають значний потенціал, реалізувати який заважають невдалі політичні та економічні рішення. Як наслідок, короткі періоди зростання та затишшя чередуються з різноманітними кризами. Ця схожість в останні роки особливо помітна. Адже наприкінці 2015 року президентом Аргентини став колишній бізнесмен, який пообіцяв лібералізувати аргентинську економіку після років зовнішньої ізоляції, надмірних державних витрат та ручного регулювання, що призвели до падіння економіки та зростання бідності у країні.

Однак, попри початок важливих реформ, саме Аргентина найбільш постраждала, поряд з Туреччиною, від відпливу капіталу з ринків, що розвиваються, на тлі більш жорсткої монетарної політики у США. Це призвело до падіння вартості аргентинського песо вдвічі (від 18,6 песо за долар на початку року до 38 песо станом на 11 вересня), прискорення інфляції (до 31,2% за останні 12 місяців) та падіння економіки (-6,7% ВВП у червні 2018 до червня 2017 року). Що і чому відбувається з аргентинською економікою і які висновки варто зробити для себе українцям?

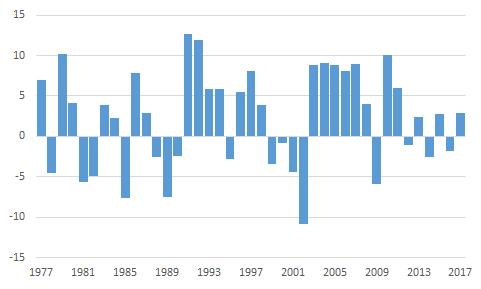

Рисунок 1. Щорічна динаміка реального ВВП Аргентини, 1977-2017 рр., %

Джерело: Світовий банк

Напередодні кризи: наслідки популізму та (втрачене?) вікно можливостей

Аргентина є третьою за розміром економікою Латинської Америки, а ВВП на душу населення більш ніж удвічі перевищує український показник. У 20-му столітті, після заможних перших тридцяти років, країну почало лихоманити: популістські демократичні режими змінювались військовими диктатурами, а наступні спроби лібералізувати економіку закінчувались популістськими реваншами. Декада реформ та економічного затишшя у 1990-их роках завершилася у 2001 році, коли Аргентина втратила підтримку МВФ і оголосила дефолт. Лише за тиждень у країні змінились чотири президенти, перший із яких був змушений втікати від демонстрантів на гелікоптері. Мільйони аргентинців втратили заощадження.

Великі підприємства було націоналізовано, введено значні податки на експорт та імпорт. Штучно занижені, завдяки державним субсидіям, ціни на газ, електроенергію та пальне перетворили Аргентину з експортера на імпортера цих товарів.

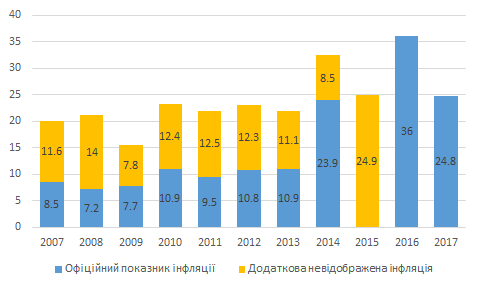

За президента Нестора Кірхнера (2003-2007 рр.) економіка зростала, підтримувана підвищенням попиту на переважно сировинний експорт (близько 35-40% якого складають соя, продукти з сої та кукурудза). Проте його дружина – і наступниця на посаді президента – Крістіна Кірхнер проводила відверто популістську політику, в якій в негараздах Аргентини звинувачувались США, західні інститути та ринки. Великі підприємства було націоналізовано, введено значні податки на експорт та імпорт. Штучно занижені, завдяки державним субсидіям, ціни на газ, електроенергію та пальне перетворили Аргентину з експортера на імпортера цих товарів. Нарощення державних витрат призвело до значного фіскального дефіциту (близько 6% ВВП). Після дефолту 2001 року зовнішні ринки залишались недоступними аж до 2016 року, тому фінансування дефіциту відбувалось за рахунок внутрішніх ресурсів, у тому числі “друку” грошей. Офіційна статистика систематично занижувала реальні показники інфляції: за незалежними оцінками, споживчі ціни у 2014 році зросли приблизно на 32,4%, тоді як уряд звітував про зростання на 23,9%. У тому ж році ВВП знизився на 2,5%, а кожен третій аргентинець опинився за офіційною межею бідності.

Рисунок 2. Щорічні показники офіційної та розрахунки прихованої інфляції, %

Джерело: Council of the Americas, розрахунки PriceStats

За таких умов президентом було обрано Маурісіо Макрі. Колишній очільник футбольного клубу «Бока Хуніорс» та міський голова Буенос-Айресу пообіцяв здійснити швидкі й болючі реформи з лібералізації економіки, залучити інвесторів, знизити інфляцію та побороти бідність.

Новообраний президент швидко послабив обмеження на рух капіталу, повернув Аргентину на міжнародні фінансові ринки та відмінив деякі обмеження на зовнішню торгівлю. Проте його спробу негайно скасувати державні субсидії, що утримували ціни на газ та електроенергію для населення значно нижчими від економічно обґрунтованих, заблокував Верховний суд – і дозволив лише після продовження періоду підвищення цін.

Зіткнувшись із опором та з наближенням парламентських виборів 2017 року, Макрі сповільнив реформи для того, щоб уникнути, за його словами, значного болю для населення. Для цього були й об’єктивні причини, адже деякі цілі, наприклад, підвищення штучно занижених цін та приборкання інфляції суперечили одна одній у короткостроковій перспективі. Крім того, Макрі не мав більшості у парламенті і мусив зважати на опозицію у федеральних округах Аргентини.

Зіткнувшись із опором та з наближенням парламентських виборів 2017 року, Макрі сповільнив реформи для того, щоб уникнути, за його словами, значного болю для населення. Для цього були й об’єктивні причини, адже деякі цілі, наприклад, підвищення штучно занижених цін та приборкання інфляції суперечили одна одній у короткостроковій перспективі.

Як наслідок, економічне становище дещо покращилось, але позбутись низки проблем, в т. ч. фіскального дефіциту та інфляції, не вдалось. Після незначного падіння у 2016 році ВВП зріс на 2,86% у 2017 році із прогнозами зростання на 2018 рік. Показники первинного фіскального дефіциту все ще були слабкими, хоча відбувся незначний поступ: у 2017 році дефіцит знизився до 4,2% ВВП із запланованими 3,2% на наступний рік. Почав діяти режим інфляційного таргетування – але у 2017 році ціни зросли на 24,8%, суттєво перевищивши ціль у 17%.

Та попри побоювання щодо невирішених макроекономічних проблем та сповільнення реформ, експерти та представники як аргентинського, так й іноземного бізнесу переважно схвалювали політику Макрі – і сподівалися, що він зможе продовжити рішучі реформи після обрання на другий президентський термін у 2019 році. Виборці також підтримали політичну партію президента на виборах 2017 року навіть попри зростання цін на комунальні послуги (на більш ніж 300%). Проте вони не змогли передбачити майбутні труднощі.

Валютна криза: невдалі рішення та зміна економічного клімату

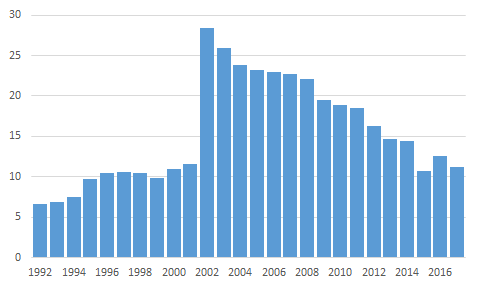

Відмова від більш рішучого скорочення дефіциту посилювала залежність Аргентини від зовнішніх запозичень. На перший погляд, попри зростання, відношення зовнішнього боргу до ВВП (37% у 2017 році) не було загрозливим. Проте коливання припливу капіталу з-за кордону особливо суттєво впливають на валютний курс аргентинського песо, оскільки порівняно незначну роль у забезпеченні валютою відіграє зовнішня торгівля: експорт у 2017 році дорівнював лише 11% ВВП. Ціни та попит на сільськогосподарський експорт, як і погодні умови, змінюються з року в рік, тому він не є передбачуваним джерелом валютної виручки – як і підтвердило нинішнє знецінення песо.

Рисунок 3. Відношення експорту до ВВП, 1992-2017 рр., %

Джерело: Світовий банк

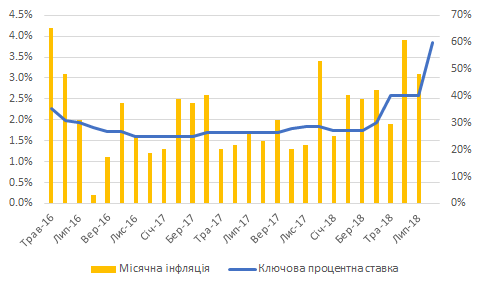

Першим поштовхом до падіння песо стали дії центрального банку Аргентини. За три дні до початку 2018 року центральний банк країни підвищив інфляційну ціль на рік від 8-12% до 15%. Мотивувалось це бажанням зробити наміри банку більш реалістичними на тлі вперто високої інфляції – але суперечило традиційним підходам до інфляційного таргетування: після оголошення цілі змінювати її не варто, щоб не підважувати довіру до відданості центробанку заявленій цілі. І справді, ринок розцінив зміну цілі як крок до більш м’якої монетарної політики. Порушення загальноприйнятих підходів, а також значна роль голови уряду на прес-конференції центрального банку, зародили сумніви у рішучості та здатності банку стримувати інфляцію та проводити незалежну політику. До того ж, наступного ж місяця банк несподівано знизив ключову процентну ставку (двічі на 75 процентних пунктів). Інфляційні очікування різко зросли і впродовж січня-лютого аргентинське песо знецінилось на 15%.

Рисунок 4. Щомісячна інфляція та ключова процентна ставка, трав. 2016-серп. 2018

Джерело: Центральний банк Аргентини, Investing.com

Незабаром по експорту та валютній виручці вдарив спад агровиробництва через сильну засуху, що поглибило й без того значний дефіцит поточного рахунку (4,8% ВВП за 2017 рік). Аргентина, поряд з Туреччиною, стала виглядати найбільш вразливою на тлі зростання процентних ставок та більш жорсткої монетарної політики в США. Попит на аргентинські боргові папери впав. У квітні іноземні інвестори почали масово продавати деноміновані у песо короткострокові (35 днів) облігації центрального банку. Лише за один день, 25 квітня, центральний банк продав $1,5 млрд для підтримки курсу песо, а загалом за березень-квітень міжнародні резерви впали від $62,5 млрд до $48,1 млрд. Зросли побоювання щодо здатності Аргентини здійснити виплати або поновити у 2018 та 2019 році майже $50 млрд зовнішнього боргу.

Щоб зупинити падіння песо, Макрі був змушений вдатись до не надто популярного в Аргентині кроку – залучити фінансування від МВФ. Програма співпраці передбачала негайне виділення $15 млрд із наступними щоквартальними траншами – загалом $50 млрд – за умови посилення незалежності центрального банку та більш швидкого скорочення дефіциту бюджету.

Але ані початок співпраці з МВФ, ані заміна голови центрального банку та кількаразове підвищення основної процентної ставки не змогли зупинити падіння песо, що від початку року знецінилось вже майже вдвічі. Підвищення ключової процентної ставки до 60% наприкінці серпня стало рекордним і мало би сигналізувати рішучість уряду робити необхідні кроки. Але для багатьох такий крок став швидше ознакою розгубленості влади – як і телевізійне звернення Макрі напередодні, в якому президент пообіцяв пришвидшити виділення коштів МВФ для припинення паніки на валютному ринку. Підтвердження з боку МВФ, та й то лише щодо готовності переговорів, надійшло лише через дев’ять годин. До того часу песо втратило ще майже 8% своєї вартості – і продовжило падіння в наступні дні.

Рисунок 5. Обмінний курс аргентинського песо у 2018 році, песо за дол.

Джерело: Investing.com

Що далі: економічна невизначеність та перемовини з МВФ і опозицією

В умовах стрімкого знецінення песо вирішальною може бути впевненість та довіра до економічної політики влади. Тому від президента та уряду очікують чіткого плану виходу з кризи – з більш координованими діями та відвертою комунікацією.

Найближчим часом уряд намагатиметься переконати МВФ прискорити надання коштів для підтримки песо. Зі свого боку, він обіцяє значно швидше знизити фіскальний дефіцит й завершити 2019 рік без (первинного) дефіциту. Тут виникають три основні проблеми: як при цьому не поглибити економічний спад (наразі очікується падіння ВВП на 1,9% та зростання річної інфляції до 40%), зберегти рейтинг президента Макрі перед президентськими виборами 2019 року та домовитись із опозицією, голоси якої необхідні для прийняття скоригованого бюджету.

Багато залежатиме від МВФ, який в уяві багатьох аргентинців є відповідальним за Велику депресію 1998-2002 років. Cпівпраця з фондом може позитивно впливати на бізнес та інвесторів, але не заспокоїть багатьох аргентинців: до падіння песо після повідомлень про пришвидшення співпраці з МВФ призвела саме значна кількість дрібних покупок долара населенням.

Багато залежатиме від МВФ, який в уяві багатьох аргентинців є відповідальним за Велику депресію 1998-2002 років. Cпівпраця з фондом може позитивно впливати на бізнес та інвесторів, але не заспокоїть багатьох аргентинців: до падіння песо після повідомлень про пришвидшення співпраці з МВФ призвела саме значна кількість дрібних покупок долара населенням. В організації існують різні погляди на необхідність жорсткого скорочення фіскального дефіциту в кризових умовах. Те, наскільки жорстко МВФ вимагатиме подолати дефіцит державних фінансів, може вплинути на здатність Макрі втримати ситуацію під контролем – й врешті-решт здійснити необхідні економічні реформи. Прихильникам жорстких підходів слід пам’ятати, що в новітній історії Аргентини жоден непопулістський президент не втримався на посаді до кінця терміну.

На щастя для Макрі, хоча його рейтинги продовжують падати, опозиція наразі є ще більш ослабленою. Радикальній її частині на чолі із попереднім президентом Крістіною Кірхнер завдав удару гучний корупційний скандал. З’ясувалось, що водій одного з підлеглих Кірхнер протягом багатьох років розвозив валізи, наповнені доларами, від керівників крупних компаній до впливових політиків та між ними, в тому числі до квартири Кірхнер. І ретельно записував дати, адреси, вагу вантажів та їхній вміст у звичайні шкільні зошити. Нещодавно ці зошити потрапили спочатку до журналістів, а потім й до органів правосуддя. Вже заарештовано декілька близьких соратників минулого президента і на цьому справа не закінчиться.

Інша, менш радикальна, частина опозиції, на думку аргентинської преси, схильна до компромісу із урядом Макрі з огляду на загрозу економіці Аргентини. При цьому перемовини легкими не будуть, адже незабаром вибори – і втрата позицій Макрі та Кірхнер створює можливості для інших політиків.

Уроки для України

Досвід Аргентини вже дозволяє зробити певні висновки. По-перше, шкода, якої завдає популістська політика, утримується роками. Міжнародна ізоляція, надмірні державні витрати, спотворення цін, гостра поляризація населення – все це породжує довготривалі проблеми. В Аргентині Макрі значною мірою став заручником попередніх невдалих дій і не встиг вивести економіку з кризи.

Ця аргентинська історія повинна стати тривожним дзвінком для українських політиків – порівняно сприятливий зовнішньоекономічний клімат врешті-решт закінчується – і першими страждають вразливі економіки, до яких належить і українська.

Водночас, навіть розумні економічні кроки повинні супроводжуватись чіткою та координованою комунікацією, а навіть найменші помилки можуть мати непропорційні наслідки: в Аргентині сумніви щодо незалежності центрального банку та неузгодженість заяв президента з МВФ негативно вплинули на настрої іноземних інвесторів, бізнесу та населення. Допомогти уникнути схожих помилок повинні професіоналізація державної служби та подальше зміцнення таких інститутів як центральний банк.

На жаль, Макрі не скористався вікном можливостей, яке виникло завдяки сприятливому зовнішньому середовищу та інформованій підтримці серед населення. Його передвиборчі обіцянки були досить чіткими – і виборці були готові до болючих реформ. Проте президент з часом сповільнив реформи, сподіваючись, що зможе провести найважливіші з них під час другого президентського терміну.

Вочевидь, Макрі недооцінив глибину економічних проблем та ризики таких подій як засуха чи зміна економічної політики США. Тепер він все одно змушений робити непопулярні кроки, але похапцем і за більш несприятливих макроекономічних та політичних обставин. При цьому президент втрачає підтримку аргентинців, що страждають від інфляції та зростання бідності – і можуть знову привести до влади популістів. Ця аргентинська історія повинна стати тривожним дзвінком для українських політиків – порівняно сприятливий зовнішньоекономічний клімат врешті-решт закінчується – і першими страждають вразливі економіки, до яких належить і українська.