Однією з найбільш дискусійних тарифних новацій, яких очікує ринок (чи радше монополія) залізничних перевезень, є скасування «дискримінаційних» тарифних схем за видами вантажів (тариф визначався для кожного виду вантажу окремо), та перехід до плати за використання інфраструктури (тариф залежить від ваги та відстані). Ці загалом позитивні європейські практики можуть суттєво знизити обсяги вантажопотоку та поглибити стагнацію української економіки.

Беззаперечно поточна практика тарифоутворення на залізничні перевезення в Україні, коли розмір зростання тарифу адміністративно «спускався» згори і напряму залежав від політичного впливу того чи іншого міністра та його зв’язків з фінансово-промисловими групами, є хибною та має піти в небуття. Підняття тарифів лише за останні 12 місяців здійснювалось двічі (з 23 липня 2014р була проведена індексація на 12,5%, а з 31 січня 2015р ще на 30%), а третє підняття тарифів з 1 квітня 2015 року ще на 25% так і не було ухвалене, однак Міністерство інфраструктури і Укрзалізниця (УЗ) наголошує, що прийняття цього рішення – лише питання часу.

З одного боку, ніхто не заперечує необхідність підняття тарифів в умовах зростання цін, проте це має відбуватися за прозорими правилами, зрозумілими і придатними для прогнозування такого зростання у майбутньому. Власне, головне завдання цього допису я вбачаю в переведенні дискусії про тарифи на послуги однієї з найбільш впливових монополій з політичної (анти/про олігархічної, європейської/радянської моделі і т.п.) в площину фахового діалогу.

Принципи та моделі тарифоутворення на залізничні перевезення у світі

Якщо припустити що вагонна складова для вантажовідправника стане абсолютно ринковою і буде визначатися конкуренцією між власниками вагонного парку, то світова практика регулювання тарифу на доступ до інфраструктури залізниці говорить про два базові підходи, які можна умовно назвати конкурентним та витратним.

1) Конкурентний підхід побудований на принципі, що основним фактором має бути конкурентна позиція залізниці, а не витрати на її функціонування. Він є найбільш поширеним у світі.

Тобто, тариф повинен встановлюватися на максимально високому рівні, що допускається ринком, з урахуванням цін, встановлених реальними або потенційними конкурентами, за винятком особливих обставин ( як наприклад, необхідність перевезення соціально значущих вантажів, які не мають альтернативного засобу транспортування, або формування нової послуги). Тариф за таким підходом повинен, як мінімум, покривати мінімальний рівень змінних витрат тривалого періоду на здійснення конкретних перевезень.

Сформулював цей принципу ціноутворення на залізниці ще у 1927 році математик Френк Рамсей. В узагальненому вигляді він звучить так: залізниця повинна встановлювати націнку до своїх змінних витрат тривалого періоду для індивідуальних клієнтів оберненопропорційно еластичності їх попиту.

Таким чином, для клієнтів із низькою еластичністю попиту (які не мають альтернативи залізниці, як наприклад, вугледобувні компанії, залізорудні компанії, нерудні кар’єри тощо) залізниця повинна встановлювати більш високу націнку, ніж для клієнтів з високою еластичністю попиту (які можуть переключитися на інший вид транспорту, як наприклад контейнерні оператори, перевізники агровантажів тощо). Проте залізниця повинна тонко розуміти стійкість попиту на власний сервіс, і тверезо оцінювати обсяги вантажопотоку при різному рівні тарифу, що можливо лише при розумінні особливостей та маржинальності бізнесу клієнтів.

Наприклад, британський залізничний регулятор ORR (Office of Rail Regulation) встановлює спецтариф для перевезення вугілля, і щоразу при необхідності його перегляду здійснює ґрунтовний аналіз впливу зміни тарифу на попит на залізничні перевезення з боку енергогенеруючих компаній. Для цього залучаються консультанти, які моделюють ринок генерації, прогнозують попит на електроенергію, розраховують конкурентну позицію генеруючих компаній які працюють на вугіллі, розробляють сценарії розвитку ринку споживання вугілля та вплив як на вугледобувну галузь, так і на індивідуального споживача електроенергії через зростання її вартості. Все це дає розуміння впливу зростання залізничного тарифу не лише на фінансовий результат окремої залізничної компанії, а на цілу галузь економіки, рівень зайнятості в країні та рівень споживчих цін.

2) Витратний підхід є альтернативним конкурентному, а ціноутворення відбувається за формулою «середні витрати плюс прибуток», тобто постійні загальні і змінні витрати розподіляються між всіма перевізниками. Дана схема тарифоутворення використовувалася при розробці тарифів в СРСР і використовується досі більшістю пострадянських країн.

Складність полягає в тому, що як правило, залізниця прагне розподілити максимальну частку витрат, але, зрештою, рішення про те, які витрати віднести на рахунок галузей-споживачів приймається регулюючим органом. Однак, як показує практика, ціноутворення по даній формулі може призвести (і призводить) до зниження величини попиту в деяких сегментах перевезень, тим самим знижуючи загальний обсяг перевезень і підвищуючи тягар постійних витрат, що перекладаються на решту перевезень при черговому підвищенні тарифів.

Поточна система тарифоутворення на Укрзалізниці

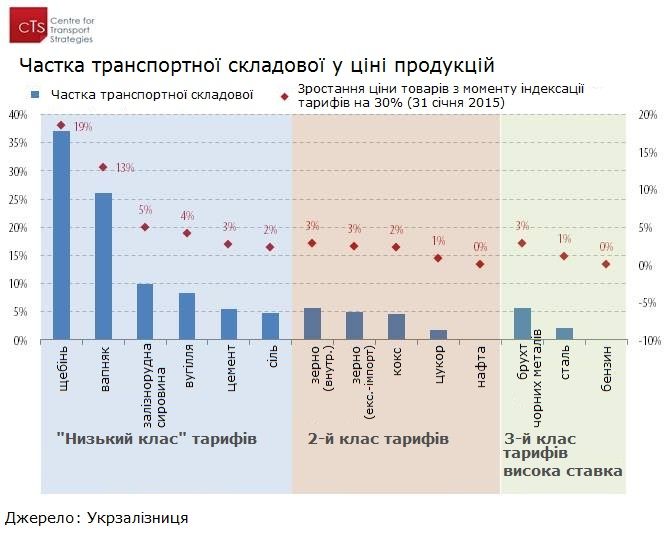

Поточні тарифи на УЗ регламентуються Збірником тарифів, створеним ще всередині минулого століття. Основна його суть зводиться до різного рівня тарифів для кожного з трьох тарифних класів, залежно від ступеню обробки та маржинальності вантажу. Так, до «низького класу» належать низькомаржинальні сировинні вантажі – вугілля, щебінь, руда, сіль, тоді як нафтопродукти та метал платять «високий» тариф. Саме для низького тарифного класу зростання тарифів є найбільш болючішим – транспортна складова в кінцевій ціні цих вантажів може сягати 25-35% (наприклад, для вапняку та щебню).

Проте, основними недоліками поточної системи тарифоутворення є те, що вона є:

- Непередбачуваною – поточні принципи зміни тарифів не зрозумілі та не піддаються прогнозуванню ринком. Тариф піднімається адміністративно та директивно;

- Інертною, і неповороткою – зміна тарифів є тривалим бюрократичним процесом, а накопичення дисбалансів у тарифікації загострює фінансові проблеми УЗ;

- Статичною – не реагує на кон’юнктурні зміни на сировинних ринках, що не дає можливість УЗ отримувати підвищену націнку в періоди зростання світових цін (в період зниження ваги транспортної складової у кінцевій ціні продукції клієнтів), та навпаки призводить до падіння вантажопотоку в періоди зниження світового попиту.

Багато в чому вирішення недоліків поточної системи міститься в законопроекті про залізничний транспорт, який кардинально змінить принципи тарифоутворення. Мова йде насамперед про виділення з тарифу інфраструктурної, інвестиційної, а також вагонної та локомотивної складової.

Укрзалізниця розділиться на перевізника і оператора залізничної інфраструктури, який гарантуватиме рівний доступ до інфраструктури для всіх перевізників. Фактично мова йде про те, що регламентованою залишиться лише інфраструктурна складова тарифу, яку буде визначати Національна комісія з регулювання транспорту (НКРТ). Планується, що тариф буде уніфікований для всіх видів вантажів, і на європейський манер залежатиме лише від ваги та відстані перевезення.

Попри революційність та важливість таких змін, варто зважати, що сліпе застосування європейського зрівняння тарифу для всіх вантажів призведе до суттєвого падіння вантажоперевезень та загострення проблем в українській економіці. Станеться це через 2 фактори: (1) особливу вагу УЗ в транспортній системі України; (2) монопольну роль УЗ для низки вантажів.

Яка роль УЗ для економіки України?

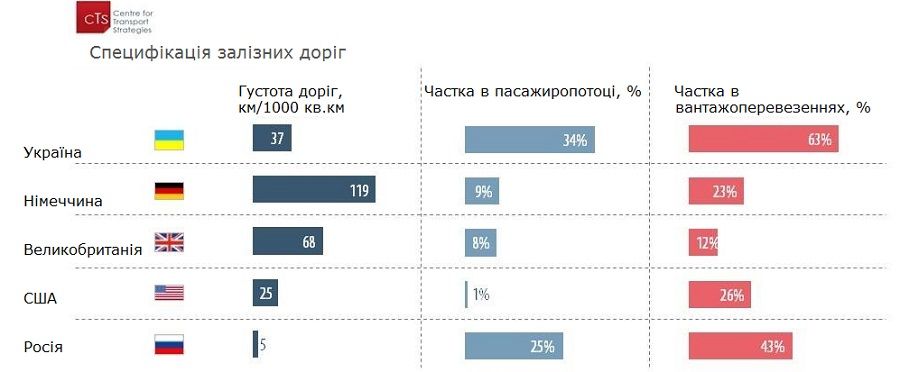

Сьогодні Укрзалізниця обслуговує 2/3 вантажообороту України, або 82% без врахування трубопровідного транспорту. Це є абсолютно унікальним масштабом впливу на реальний сектор економіки, прикладів якого більше немає.

Укрзалізниця в умовах радянської планової економіки створювалась та розвивалась як невід’ємна частина промисловості, покликана обслуговувати переміщення сировини та готової продукції всередині країни та на експорт. Сировинно-промисловий фокус української економіки з того часу мало змінився, щоправда гірничо-металургійний сектор за обсягами експорту поволі наздогнало сільське господарство. УЗ є унікальною компанією, на яку зав’язані основні вантажопотоки промисловості, та яка міцно інтегрована у сировинну експорторієнтовану модель економіки України.

В таких умовах, основним викликом є пошук моделі тарифоутворення, що з одного боку забезпечила б Укрзалізниці необхідне фінансування для розвитку, а з іншого – убезпечила б від економічних шоків, що можуть суттєво вплинути на стійкість економічних процесів та динаміку експорту.

В структурі економіки України (за даними 2014р.) промисловість (29% ВВП) та сільське господарство (зросло до 12,1% ВВП і очевидно поступово нарощуватиме вагу) забезпечують біля 60% експорту. І тоді як вага залізничних перевезень агропродукції на плечі елеватор-порт сягає 64%, ГМК альтернативи залізниці не має взагалі і його конкурентні позиції після перегляду тарифів залежатимуть лише від можливостей зниження маржі.

Укрзалізниця – безальтернативний монополіст для низки галузей економіки

В структурі вантажів Укрзалізниці біля 55% або більш як 215 млн. тон вантажів становлять вугілля, залізна руда та нерудна продукція (щебінь), які не мають жодної раціональної альтернативи залізничному транспорту. Фактично, зростання тарифів для компаній цих секторів має форму прихованого «транспортного податку» (вони не мають змогу його уникнути), та часто покликане компенсувати падіння вантажної бази Укрзалізниці.

Причому у висококонкурентних з автотранспортом сегментах перевезень (контейнери, вантажі критого парку тощо) залізниця має надскромну ринкову частку, наприклад, залізничне перевезення контейнерів обслуговує лише трохи більше ¼ ринку, і в портфелі вантажів УЗ складає лише 0,56% за результатами 2014р.

Та навіть на зростаючому ринку УЗ росте повільніше конкурентів: обсяги перевезень зернових та олійних (чи не єдиний вид вантажу що стабільно зростає останнім часом) в порти виросли з 2013 по 2014 рр. на 21% (до 32 млн.т), тоді як залізнична доставка – лише на 12%, тобто частка залізниці в експортних портових доставках впала з 70% до 64%.

Ідеї та рекомендації

Україна повинна відійти від радянської практики адміністративного встановлення тарифів, яке реалізує як приховане субсидіювання певних галузей, так і зловживання монопольним становищем для інших. На нашу думку, новий підхід до тарифоутворення в Україні має ґрунтуватися на наступних засадах:

1) Прозорість та передбачуваність

Рішення НКРТ щодо підняття тарифів мають керуватися чіткою логікою, а динаміка зростання, за світовою практикою, має регламентуватися формулою, де визначені основні драйвери або маяки індексації. В деяких країнах цю роль виконують індекси цін споживачів (наприклад, в Австралії та Великобританії), в деяких тарифи індексуються залежно від цільових рівнів дохідності на капітал залізничної компанії (Канада, США ,Японія). В будь якому разі, принципи та логіка індексації мають бути чіткими, усталеними та зрозумілими гравцям ринку та клієнтам, які зможуть прогнозувати індексацію виходячи з поточної динаміки «драйверів».

2) Економічна безпека

Підняття тарифів має відбуватися лише після розрахунку та аналізу наслідків таких дій для основних галузей економіки, які інтегровані з залізничними перевезеннями. НКРТ має бути певна того, що масштаб можливого падіння вантажопотоку через зростання тарифів буде несуттєвим, та не матиме значних наслідків для економічної безпеки країни. У випадках, коли є ризик соціального напруження або енергетичної безпеки (як у випадку з вугіллям у Великобританії) НКРТ має вдаватися до розробки спецтарифів для найбільш «чутливих» вантажів та ретельно контролювати вагу транспортної складової в цих сегментах економіки.

3) Визначення “справедливої” норми прибутку Укрзалізниці

Зважаючи, що маржинальність сировинного бізнесу є нестійкою величиною, НКРТ має моніторити кінцеві ринкові ціни та мати змогу піднімати тарифи в періоди зростання сировинних ринків (тобто періоди надприбутків експортних компаній), або ж вводити мораторій на підняття тарифів в періоди рецесії та криз, коли існує ризик ще більшого падіння вантажопотоку в результаті утворення «негативної маржі» експортерів, тощо. Звісно, це не має протирічити першому принципу прогнозованості (наприклад, формула «підвищеного» тарифу може бути прив’язана до міжнародних цінових сировинних індексів, а тариф переглядатися з певною наперед визначеною регулярністю). Для прийняття ринком такого підходу УЗ має чітко визначити напрямки інвестування отриманих «надприбутків», які повинні йти на підтримку та розвиток інфраструктурних об’єктів, розшиття вузьких місць, тощо. Загалом, питання прибутковості державного монополіста є досить складним та дискусійним, та потребує пошуку здорового компромісу між державними та приватними інтересами в галузі.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний