Одной из наиболее дискуссионных тарифных новаций, которых ожидает рынок (или скорее монополия) железнодорожных перевозок, является отмена «дискриминационных» тарифных схем по видам грузов (тариф определялся для каждого вида груза отдельно), и переход к плате за использование инфраструктуры (тариф зависит от веса и расстояния). Эти, в целом, положительные европейские практики могут существенно снизить объемы грузопотока и углубить стагнацию украинской экономики.

Безусловно текущая практика тарифообразования на железнодорожные перевозки в Украине, когда размер роста тарифа административно «спускался» сверху и напрямую зависел от политического влияния того или иного министра и его связей с финансово-промышленными группами, ошибочна и должна уйти в небытие. Поднятие тарифов только за последние 12 месяцев осуществлялось дважды (с 23 июля 2014 была проведена индексация на 12,5%, а с 31 января 2015 еще на 30%), а третье повышение тарифов с 1 апреля 2015 еще на 25% так и не было принято, однако Министерство инфраструктуры и Укрзализныця (УЗ) отмечают, что принятие этого решения — лишь вопрос времени.

С одной стороны, никто не отрицает необходимость повышения тарифов в условиях роста цен, однако это должно происходить по прозрачным правилам, понятным и подходящим для прогнозирования такого роста в будущем. Собственно, главной задачей этой публикации я вижу перевод дискуссии о тарифах на услуги одной из наиболее влиятельных монополий с политической плоскости (анти/про олигархической, европейской/советской модели и т.п.) в плоскость профессионального диалога.

Принципы и модели тарифообразования на железнодорожные перевозки в мире

Если предположить, что вагонная составляющая для грузоотправителя станет абсолютно рыночной и будет определяться конкуренцией между владельцами вагонного парка, то мировая практика регулирования тарифа на доступ к инфраструктуре железной дороги говорит о двух базовых подходах, которые можно условно назвать конкурентным и затратным.

1) Конкурентный подход построен на принципе, что основным фактором должна быть конкурентная позиция железной дороги, а не расходы на ее функционирование. Он является наиболее распространенным в мире.

То есть, тариф должен устанавливаться на максимально высоком уровне, который допускается рынком, с учетом цен, установленных реальными или потенциальными конкурентами, за исключением особых обстоятельств (например, необходимость перевозки социально значимых грузов, не имеющих альтернативного средства транспортировки и т.д.). Тариф по такому подходу должен, как минимум, покрывать минимальный уровень переменных затрат длительного периода на осуществление конкретных перевозок.

Сформулировал этот принцип ценообразования на железной дороге еще в 1927 году математик Фрэнк Рамсей. В общем виде принцип звучит так: железная дорога должна устанавливать наценку к своим переменным затратам длительного периода для индивидуальных клиентов обратно пропорционально эластичности их спроса.

То есть, для клиентов с низкой эластичностью спроса (которые не имеют альтернативы железной дороге, например, угледобывающие компании, железорудные компании, нерудные карьеры и т.д.) железная дорога должна устанавливать более высокую наценку, чем для клиентов с высокой эластичностью спроса (которые могут переключиться на другой вид транспорта, например контейнерные операторы, перевозчики агрогрузов и т.д.). Однако железная дорога должна тонко понимать устойчивость спроса на собственный сервис, и трезво оценивать объемы грузопотока при разном уровне тарифа, что возможно лишь при понимании особенностей и маржинальности бизнеса клиентов.

Например, британский железнодорожный регулятор ORR (Office of Rail Regulation) устанавливает спецтариф для перевозки угля, и каждый раз при необходимости его пересмотра осуществляет тщательный анализ влияния роста тарифа на спрос на железнодорожные перевозки со стороны энергогенерирующих компаний. Для этого привлекаются консультанты, которые моделируют рынок генерации, прогнозируют спрос на электроэнергию, рассчитывают конкурентную позицию генерирующих компаний работающих на угле, разрабатывают сценарии развития рынка потребления угля и влияние роста тарифов как на угледобывающую отрасль, так и на индивидуального потребителя электроэнергии через рост ее стоимости. Все это дает понимание влияния роста железнодорожного тарифа не только на финансовый результат отдельной железнодорожной компании, а на целую отрасль экономики, уровень занятости в стране и уровень потребительских цен.

2) Затратный подход является альтернативным конкурентному, и ценообразование происходит по формуле «средние издержки плюс прибыль», то есть постоянные общие и переменные затраты распределяются между всеми перевозчиками. Данная схема тарифообразования использовалась при разработке тарифов в СССР и используется до сих пор большинством постсоветских стран.

Сложность заключается в том, что, как правило, железная дорога стремится распределить максимальную долю затрат, но, в конце концов, решение о том, какие расходы отнести на счет отраслей-потребителей принимается регулирующим органом. Однако, как показывает практика, ценообразование по данной формуле может привести (и приводит) к снижению величины спроса в некоторых сегментах перевозок, тем самым снижая общий объем перевозок и повышая бремя постоянных затрат, которые перераспределяются между остальными перевозчиками при очередном росте тарифов.

Текущая система тарифообразования на Укрзализныце

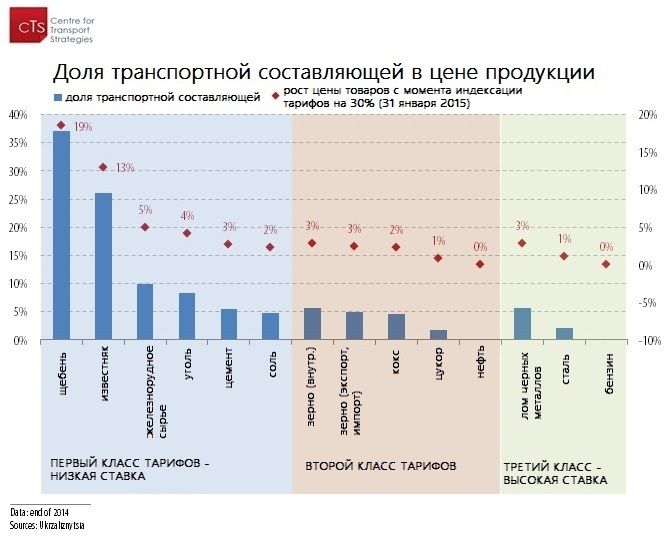

Текущие тарифы на УЗ регламентируются Сборником тарифов, созданным еще в середине прошлого века. Основная его суть сводится к разному уровню тарифов для каждого из трех тарифных классов, в зависимости от степени обработки и маржинальности груза. Так, к «низкому классу» принадлежат низкомаржинальные сырьевые грузы — уголь, щебень, руда, соль, тогда как нефтепродукты и металл платят «высокий» тариф. Именно для низкого тарифного класса рост тарифов является наиболее болезненным — транспортная составляющая в конечной цене этих грузов может достигать 25-35% (например, для известняка и щебня).

Однако, основными недостатками текущей системы тарифообразования является то, что она:

- Непредсказуемая — текущие принципы пересмотра тарифов не понятны и не поддаются прогнозированию. Тариф поднимается административно и директивно;

- Инертная, и неповоротливая — изменение тарифов является длительным бюрократическим процессом, а накопления дисбалансов в тарификации обостряет финансовые проблемы УЗ;

- Статическая — не реагирует на конъюнктурные изменения на сырьевых рынках, что не дает возможность УЗ получать повышенную наценку в периоды роста мировых цен (в период снижения веса транспортной составляющей в конечной цене продукции клиентов), и наоборот приводит к падению грузопотока в периоды снижения мирового спроса.

Во многом решение недостатков текущей системы содержится в законопроекте о железнодорожном транспорте, который кардинально изменит принципы тарифообразования. Речь идет, прежде всего, о выделении из тарифа инфраструктурной, инвестиционной, а также вагонной и локомотивной составляющей.

Укрзализныця разделится на перевозчика и оператора железнодорожной инфраструктуры, который будет гарантировать равный доступ к инфраструктуре для всех перевозчиков. Фактически речь идет о том, что регламентированной останется только инфраструктурная составляющая тарифа, которую будет определять Национальная комиссия по регулированию транспорта (НКРТ). Планируется, что тариф будет унифицирован для всех видов грузов, и на европейский манер зависеть только от веса и расстояния перевозки.

Несмотря на революционность и важность таких изменений, следует учитывать, что слепое применение европейского уравнивания тарифа для всех грузов приведет к существенному падению грузоперевозок и обострению проблем в украинской экономике. Произойдет это ввиду 2х факторов: (1) особое место УЗ в транспортной системе Украины; (2) монопольную роль УЗ для ряда грузов.

Какое значение имеет УЗ для экономики Украины?

Сегодня Укрзализныця обслуживает 2/3 грузооборота Украины, или 82% без учета трубопроводного транспорта. Это является уникальным масштабом влияния на реальный сектор экономики, примеров которого больше нет.

Укрзализныця в условиях советской плановой экономики создавалась и развивалась как неотъемлемая часть промышленности, призванная обслуживать перемещения сырья и готовой продукции внутри страны и на экспорт. Промышленно-сырьевой фокус украинской экономики с тех пор мало изменился, однако горно-металлургический комплекс по объемам экспорта постепенно догнало сельское хозяйство. УЗ является уникальной компанией, на которую завязаны основные грузопотоки промышленности, и которая крепко интегрирована в сырьевую экспортоориентированную модель экономики Украины.

В таких условиях, основным вызовом является поиск модели тарифообразования, которая, с одной стороны, обеспечила бы Укрзализныце необходимое финансирование для развития, а с другой — обезопасила бы от экономических шоков, которые могут существенно повлиять на устойчивость экономических процессов и динамику экспорта.

В структуре экономики Украины (по данным 2014г) промышленность (29% ВВП) и сельское хозяйство (выросло до 12,1% ВВП и очевидно постепенно будет наращивать вес) обеспечивают около 60% экспорта. И тогда как вес железнодорожных перевозок агропродукции на плече элеватор-порт достигает 64%, ГМК альтернативы железной дороги не имеет вообще, и его конкурентные позиции после пересмотра тарифов будут зависеть только от возможностей снижения маржи.

Укрзализныця — безальтернативный монополист для ряда отраслей экономики

В структуре грузов Укрзализныци около 55% или более 215 млн. тонн грузов составляют уголь, железная руда и нерудная продукция (щебень), которые не имеют никакой рациональной альтернативы железнодорожному транспорту. Фактически, рост тарифов для компаний этих секторов имеет форму скрытого «транспортного налога» (они не могут его избежать), и часто призван компенсировать падение грузовой базы Укрзализныци.

Причем в высококонкурентных с автотранспортом сегментах перевозок (контейнеры, грузы крытого парка и т.д.) железная дорога имеет сверхскромную рыночную долю, например, ж/д перевозки контейнеров покрывают только чуть больше ¼ рынка, и в портфеле грузов УЗ составляют лишь 0,56% по результатам 2014г.

Но даже на растущем рынке УЗ растет медленнее конкурентов: объемы перевозок зерновых и масличных (едва ли не единственный вид груза, стабильно растущий в последнее время) в порты выросли с 2013 по 2014 гг. на 21% (до 32 млн.т), тогда как железнодорожная доставка — только на 12%, то есть доля железной дороги в экспортных портовых поставках упала с 70% до 64%.

Идеи и рекомендации

Украина должна отойти от советской практики административного установления тарифов, которое реализует как скрытое субсидирование определенных отраслей, так и злоупотребление монопольным положением для других. По нашему мнению, новый подход к тарифообразованию в Украине должен основываться на следующих принципах:

1) Прозрачность и предсказуемость

Решение НКРТ о поднятии тарифов должно руководствоваться четкой логикой, а динамика роста, по мировой практике, должна регламентироваться формулой, где определены основные драйверы или маяки индексации. В некоторых странах эту роль выполняют индексы потребительских цен (например, в Австралии и Великобритании), в некоторых тарифы индексируются в зависимости от целевых уровней доходности на капитал железнодорожной компании (Канада, США, Япония). В любом случае, принципы и логика индексации должны быть четкими, устойчивыми и понятными игрокам рынка и клиентам, которые смогут прогнозировать индексацию исходя из текущей динамики «драйверов».

2) Экономическая безопасность

Поднятие тарифов должно происходить только после расчета и анализа последствий таких действий для основных отраслей экономики, которые интегрированы с железнодорожными перевозками. НКРТ должна быть уверенна в том, что масштаб возможного падения грузопотока из-за роста тарифов будет несущественным, и не будет иметь значительных последствий для экономической безопасности страны. В случаях, когда есть риск социальной напряженности или энергетической безопасности (как в случае с углем в Великобритании) НКРТ должна прибегать к разработке спецтарифов для наиболее «чувствительных» грузов и тщательно контролировать вес транспортной составляющей в этих сегментах экономики.

3) Определение «справедливой» нормы прибыли Укрзализныци

Учитывая, что маржинальность сырьевого бизнеса является неустойчивой величиной, НКРТ должна мониторить конечные рыночные цены и иметь возможность поднимать тарифы в периоды роста сырьевых рынков (т.е. периоды сверхприбылей экспортных компаний), или же вводить мораторий на повышение тарифов в периоды рецессии и кризисов, когда существует риск еще большего падения грузопотока в результате образования «отрицательной» маржи экспортеров, и т.д. Конечно, это не должно противоречить первому принципу прогнозируемости (например, формула «повышенного» тарифа может быть привязана к международным ценовым сырьевым индексам, а тариф пересматриваться с какой-нибудь заранее определенной регулярностью). Для принятия рынком такого подхода УЗ должна четко определить направления инвестирования полученных «сверхприбылей», которые должны идти на поддержку и развитие инфраструктурных объектов, расширение узких мест и т.д. В общем, вопрос доходности государственного монополиста является достаточно сложным и дискуссионным, и требует поиска здорового компромисса между государственными и частными интересами в отрасли.

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.