Для України стала повсякденною ситуація, коли компанії, що належать державі, працюють в інтересах окремих бізнес-груп, формуючи для них надприбутки, а для бюджету збиток. Чи можливо, змінивши систему оплати праці, досягти єдності інтересів керівника і держави (власника) в прагненні до беззбитковості сталого розвитку компаній? У цій публікації ми досліджували зміни в питанні винагороди топ-менеджерів ДП, введені Урядом, а також проаналізували можливий вплив цих змін на якість кадрів і ефективність їх управління.

Фінансова мотивованість топ-менеджера як визначальний фактор прибутковості підприємства

За даними Міністерства економічного розвитку та торгівлі, державі належить загалом 3 350 компаній, з яких активну діяльність здійснює лише 1 833. При цьому, у 2014 році сукупний збиток тільки 100 найбільших ДП сягнув 117 млрд.грн. у порівнянні з 19,4 млрд.грн. у 2013 році (за результатами 2015 року збиток склав 7 млрд грн).

Якщо б мова йшла про такі результати роботи в комерційному секторі, то, ймовірно, власник розглядав би питання, щонайменше про зміну топ-менеджменту, а, що вірогідніше, — про припинення діяльності.

Однак, для України, збитковість підприємств державного сектору економіки давно стала їх традиційною, характеризуючою ознакою. Тим не менше, десятиліттями лобісти та політики боряться за призначення лояльних їм людяй на керівні посади у таких підприємствах, при тому, що рівень офіційної оплати праці в них, не завжди дотягував 500-1000 $.

Ми стали сприймати як такий, що сам собою розуміється, факт того, що керівник ДП, заступник, не живуть на офіційних дохід. Корупція на стадіях закупівель, реалізація товарів, послуг за заниженими цінами, інше відчудження активів, — прийнятна буденність. Саме ця складова формувала стимули людей працювати на Державу, а як наслідок, очолювані ними підприємства розглядались як «донори», з яких потрібно вилучати все, що придатне для особистого використання та збагачення. Збитковість покривалась за рахунок бюджетних дотацій, а розвиток та інвестиції здійснювались інертно, за низхідною.

Це був закономірний наслідок управління підприємством, особою апріорі не зацікавленою, щоб власник (в даному випадку держава) отримував дохід. Причинно-наслідковий зв’язок між особистим доходом керівника та фінансовими показниками очолюваного ним підприємства, було розірвано.

Зі зміною стратегії розвитку країни очевидною стала необхідність об’єднання власника та керівника спільною метою, а саме прибутковістю підприємства.

Плюси власника зрозумілі — збільшення капіталізації активів, отримання більших дивідендів. Що ж має стимулювати топ-менеджера? Фіксована та невисока оплати праці тільки розмиває мотиватори, і, як наслідок, знижується інтенсивність та продуктивність праці.

На міжнародному рівні, крім фіксованої оплати праці та премій (які також залежать від продуктивності праці, досягненнь конкретних результатів), існує ще й додаткова, опціонна система стимулювання менеджменту, яка широко застосовується з кінця ХХ століття.

Вона передбачає, що за умови досягнення певних, визначених сторонами показників ефективності, співробітник отримує право викупити акції компанії за фіксованою ціною, або ж ці акції будуть йому передані власником за умови триваючої позитивної динаміки, тощо.

Тим самим керівник стає зацікавленим працювати, оскільки розуміє, що в результаті він буде співвласником того, на що він скеровує свої зусилля, зі всіма витікаючими наслідками: наявність матеріального активу (акцій), отримання щорічних дивідендів, тощо.

Зміни системи оплати праці керівників державних підприємств дозволяють останнім не відчувати себе неповноцінними поряд з колегами з приватного сектору.

У випадку з нашими ДП, цю методику застосовувати не можна, оскільки корпоратизація, ще не відбулась, а підприємства, створені у формі ПАТ, зазвичай, не розміщують власні акції для вільного обігу на біржах. Але, перший крок на шляху до докорінної зміни ситуації з якістю управління ДП, заохоченню їх топ-менеджменту, було зроблено у кінці минулого року.

Так, 11 листопада 2015 р. Прем’єр підписав Постанову № 1034, якою внесено зміни до Типової форми контракту з керівником підприємства, що є у державній власності (постанова № 597 від 2 серпня 1995 р.) та зміни до Постанови, яка визначає умови і розміри оплати праці керівників підприємств, заснованих на державній, комунальній власності, та об’єднань державних підприємств (від 19 травня 1999 р. № 859). Першу ластівку на прийняття відповідних змін та перегляду умов оплати праці керівників ДП — було доволі негативно сприйнято суспільством.

Так, рядом політиків не так давно оприлюднено інформацію про розмір посадового окладу Голови правління ПАТ «Укргазвидобування» у розмірі 398 тисяч гривень.

На момент висвітлення, ця новина носила політико-спекулятивний характер, а реакція суспільства, зрозумілою та очікуваною. Враховуючи низький рівень добробути пересічного громадянина, розмір середньої заробітної плати, що не перевищує 5000 грн , зрозуміло, що такий контраст не міг викликати іншої реакції.

Подряд з цим, на нашу думку, зміни в регулюванні питання оплати праці керівників підприємств державного сектору економіки є важливим та вагомим елементом викорінення корупційних проявів, стимулом досвідченому та ефективному менеджменту брати участь у конкурсах на заміщення таких посад та не паразитувати на активах підприємства, а примножувати їх.

З огляду на важливість теми, нами було проаналізовано ті зміни, які відбулись в умовах оплати праці керівників ДП.

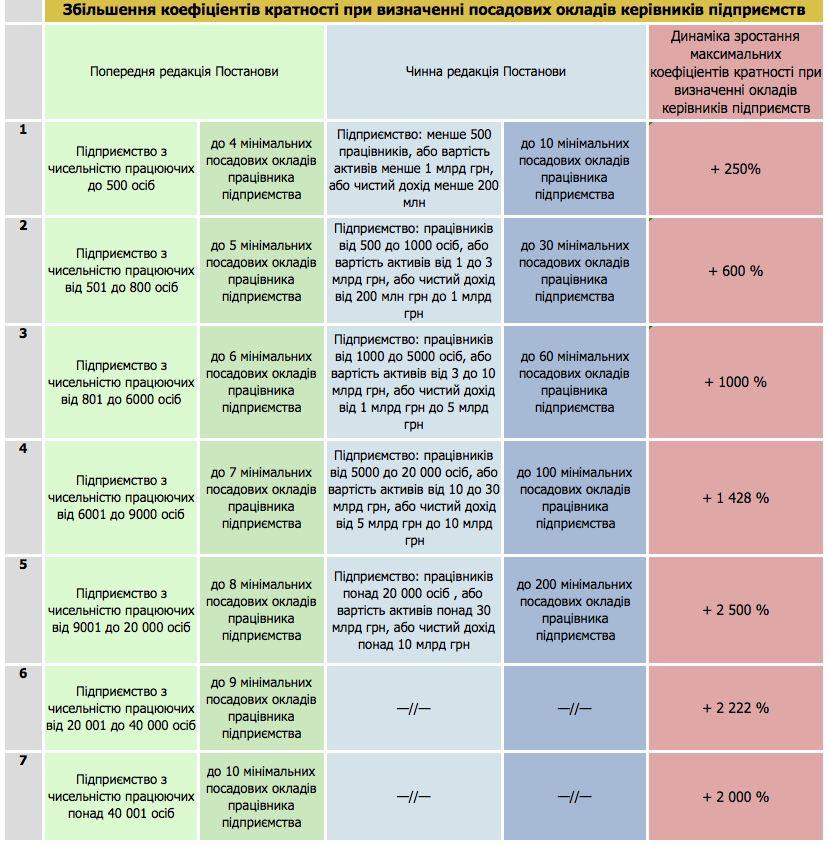

Перш за все, змінився підхід у питанні визначення основної складової заробітної плати, а саме в питанні окладу. Раніше, його розмір залежав тільки від середньооблікової чисельності працюючих та встановлювався у кратності до мінімального розміру тарифної ставки першого розряду робітника основного виробництва. У чинній редакції критерії кратності розширено: наразі посадовий оклад залежить не тільки від середньооблікової чисельності працівників, але й від вартості активів підприємства або чистого доходу від реалізації товарів (робіт, послуг), за даними останньої річної фінансової звітності. Крім цього, змінено самі мультиплікаційні коефіціенти.

Таблиця 1. Порівняння

Як бачимо, нова редакція Постанови змінила базовий показник для визначення матеріальної винагороди керівника — підхід до визначення посадового окладу, збільшивши його максимальні межі в діапазоні від 250 % до 2 500 %, у порівнянні з тими, які діяли до цього.

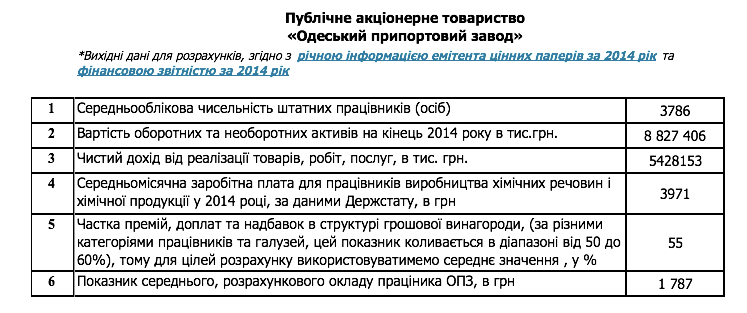

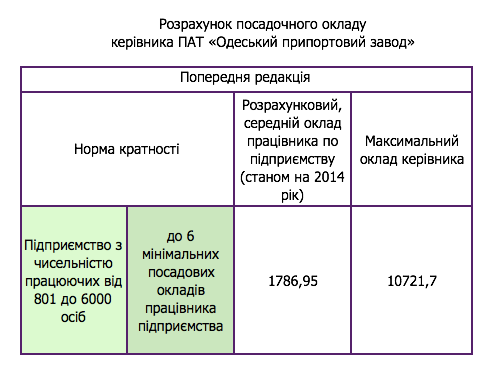

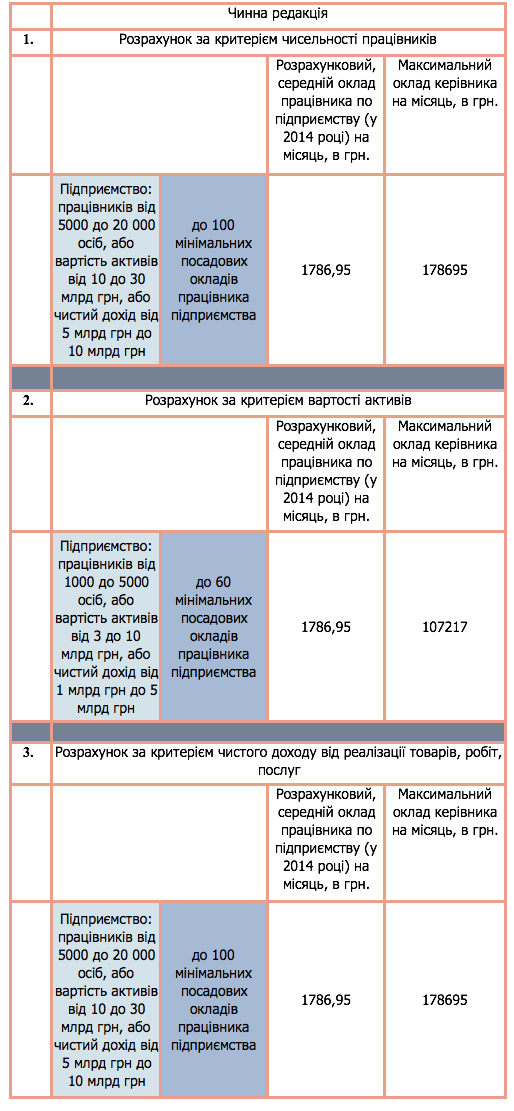

Варто зауважити, що у разі наявності можливості застосування двох і більше максимально допустимих розмірів посадового окладу керівника, використовується найвищий із максимально допустимих. Для наочності приведемо розрахунки посадового окладу керівника ПАТ «Одеський припортовий завод».

Таблиця 2. ОПЗ

Інші суттєві зміни торкнулись питання преміювання.

Якщо раніше премії відносились до додаткових складових винагороди та могли виплачуватись за підсумками роботи за рік чи квартал відповідно до умов, показників та розмірів преміювання, затверджених Органом управління майном, або ж за рахунок чистого прибутку, то тепер премії віднесено до основних складових, а їх розмір більш конкретизовано.

Крім цього, попередня редакція визначала, що максимальний розмір премії не міг перевищувати розміру посадового окладу керівника підприємства. Фактично, премія дозволяла максимум подвоїти розмір посадового окладу. Тепер же ж, визначено інший підхід до преміювання за підсумками роботи: за квартал – у розмірі до трьох місячних посадових окладів; за рік – у розмірі до двадцяти чотирьох місячних посадових окладів керівника підприємства».

Тобто, преміювання за квартал фактично не відрізняється від попередньої редакції Постанови, оскільки дозволяло максимум подвоїти матеріальну винагороду керівника з розбивкою на місяці – максимум по 2 посадових оклади. А ось преміювання за рік дозволяє вивести винагороду керівника на зовсім інший рівень. Для прикладу (розрахунки наводяться за максимальними показниками преміювання, без надбавок):

- Попередня редакція Постанови:

Місячна винагорода: посадовий оклад + премія (ще один посадовий оклад) = 2 посадових оклади, відповідно за рік – максимум 24 посадових оклади.

- Чинна редакція Постанови:

Місячна винагорода – посадовий оклад. Квартальна винагорода: посадові оклади за три місяці + премія (три оклади), разом 6 посадових окладів.

Винагорода за рік (без премії за рік) – 12 місячних посадових окладів + 9 посадових окладів (премії за кожен квартал), разом – 21 посадовий оклад.

Винагорода за рік із урахуванням премії за підсумками року: 21 посадовий оклад + 24 посадових оклади (премія), разом – 45 посадових окладів.

Якщо продовжити розрахунок на прикладі ПАТ «Одеський припортовий завод», то сукупна річна винагорода його керівника може сягнути 8, 04 млн. грн. (близько $300 000 за поточним курсом), у порівнянні з максимальними 0,257 млн. грн. (близько $ 9000-9500, без урахування доплат), у попередній редакції. Такий розмір оплати праці керівника ДП співрозмірний з обсягом річної винагороди топ-менеджерів (схожих за штатом працівників та вартістю активів) підприємств приватного сектору. Так, за даними інформаційних видань, середня заробітна плата (включаючи бонуси) директорів підприємства металургійної галузі у 2015 році склала близько 7,7 млн.грн. При цьому, варто врахувати, що у минулому році виручка підприємств цієї галузі значно скоротилась, на тлі зменшення обсягів міжнародного споживання, яке призвело до зниження вартості продукції на сировинних ринках.

Залишити попередню систему чи змінити її наразившись на суспільне несприйняття?

Очевидно, що в українських реаліях сьогодні, такі зміни явно не матимуть схвальних суспільних відгуків (при мінімальній заробітній платі меншій 50$, керівник державного підприємства, в місяць отримує десятки тисяч доларів).

З іншого боку, варто розуміти, що, залишивши все на попередньому рівні, означало б і далі, з мовчазної згоди, спостерігати за тим, як з цих підприємств виводяться залишки ліквідності, як їх доводять до банкрутства, а в подальшому, на підставі судових рішень отримують у приватні руки за безцінь.

Іншим варіантом могло б бути незначне підвищення винагороди, але відповідно менше ніж на аналогічних за вартістю активів комерційних підприємтсвах. В такому випадку, цілком вірогідно, що професійні менеджери просто не бачили б аргументів на користь роботи на державу, оскільки матерільна складова в комерційній діяльності вища, а службові обмеження менші.

Тому, очевидно вірним був третій варіант — приведення заробітних плат у відповідність до винагод менеджерів іноземних компаній та приватних структур. Зважаючи на те, що сьогодні державні компанії потребують свіжого погляду в виробничих та управлінських процесах, залучення інвестицій, викорінення історичних архаізмів, нове життя в них можуть вдихнути не тільки обдаровані, але водночас досвідчені, принципові керівники, самостійність, позиційність та захищеність яких повинна бути забезпечена, щонайменше, на рівні оплати праці.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний