Глобалізацію тривалий час розглядали як тріумф міфологізованих неоліберальних сил. Реформи з демонтажу адміністративного навантаження на економіку та зменшення ролі урядів у ній супроводжувалися значними змінами в принципах реалізації макроекономічної політики: фокус монетарної політики – цінова стабільність, фокус фіскальної – бізнес-цикл.

Досить швидко стало зрозуміло, що макроекономічний режим, який би був сумісний з глобалізацією, потребує перегляду інституціональних принципів, на які спирається функціонування центральних банків. Їхня незалежність стала своєрідним символом оновлення ролі держави в економіці, джерелом очікувань щодо макроекономічної стабільності й технократичних підходів до реалізації економічної політики.

Сьогодні досвід трансформацій 1980-1990-х, відомий як структурні реформи першого покоління, залишається відлунням далекого минулого, в якому сили, що відкрили шлях до глобальної інтеграції, мали позитивний вплив на зміцнення незалежності центробанків. Проте кризи доби експансії глобальної економіки та відродження право-консервативних ухилів у політиці багатьох країн ставлять питання про те, чи розвернулися сили, що сприяли незалежності центробанків під час реалізації першого покоління структурних реформ? Чи втрачено імпульс зміцнення центробанківської незалежності в середовищі, яке дедалі більше характеризується боротьбою між міксом популізму, ізоляціонізму та брутального одностороннього підходу до міжнародних відносин, та пошуком нового шляху для виживання глобальної економіки, вже підірваної геоекономічною фрагментацією та геополітичною недовірою?

Попри те, що існує спокуса характеризувати нещодавній сплеск тиску на центробанки з позиції відродження правого популізму, варто відзначити, що такий тиск існував увесь час. Щоправда, його форма, збудники та дискурс змінювалися. Тому для кращого розуміння гостроти теперішнього моменту необхідно розглянути зміцнення незалежності центробанків як світову тенденцію, а також еволюцію тиску на монетарні інституції.

Незалежність центробанків та інфляція в глобальній економіці

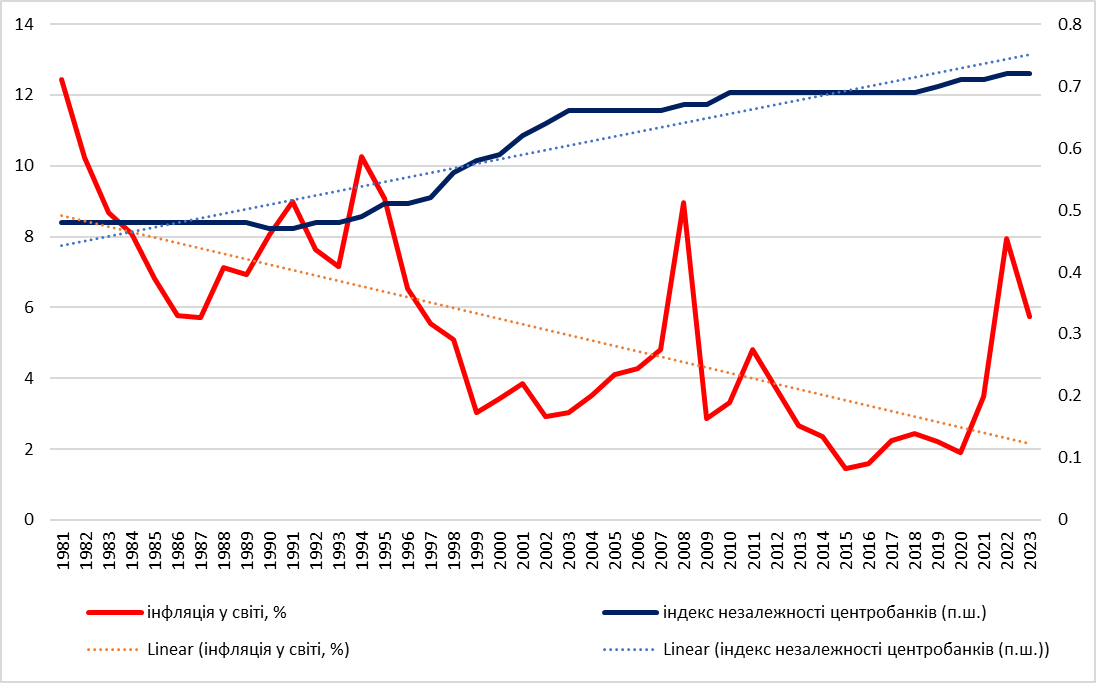

Відновлення глобальної інтеграції традиційно датується другою половиною 1980-х. Світ входив у цей період із сильним присмаком нещодавньої інфляції, рівень якої був шоком для багатьох розвинутих країн (рис. 1). Решта світу оговтувалася і від інфляційних наслідків попереднього десятиліття, і від депресивної кризи зовнішньої заборгованості. Пошук нових драйверів зростання був очевидним. Не менш очевидною була необхідність стабілізації інфляції. Брак довіри до монетарної політики був настільки сильним, що радикальні кроки центробанків зі стабілізації цін не давали швидких результатів, сповільнюючи зростання. Початок 1990-х сколихнув світ новим інфляційним рецидивом. Щоправда, розвинуті країни вже почали набувати імунітет до цінового тиску (рис. 1). Вигоди від монетарної політики, націленої на контроль за інфляцією, були очевидними. Після сприятливих зрушень в академічному середовищі зміни торкнулися й політичного середовища. Реформи центральних банків розпочалися в усьому світі.

Рисунок 1. Інфляція у світі, %

Джерело: дані Світового банку

Розвинуті країни задали тренд на зміцнення незалежності центробанків. Багато в чому це було пов’язано зі створенням ЄС та зони євро, членство в яких вимагало радикального оновлення законодавства про національні центробанки на основі мандату цінової стабільності й політичної, економічної та фінансової незалежності. Рецепт зміцнення центробанків дуже скоро став універсальним. Більшість реформ у країнах із ринками, що формуються, були зумовлені потребою інституціональної адаптації до середовища глобальної відкритості та врахування минулого досвіду інфляційних травм. На рис. 2 видно, що реформи монетарних інституцій стали загальносвітовим трендом.

Рисунок 2. Глобальна інфляція (%) і незалежність центробанків (індекс)

Джерело: побудовано автором на основі даних Світового банку та Romelli (2024). Примітка: пунктирні лінії — це лінійні тренди відповідних змінних

За майже 40 років рівень незалежності центробанків у світі практично подвоївся. І, як видно з рис. 2, реформи зі зміцнення монетарних інституцій не були самоціллю, адже тренди формальної незалежності центробанків та інфляції є протилежними. Попри прискорення інфляції напередодні глобальної фінансової кризи та після ковідної кризи, загалом ціновий тиск у світі знижується. І це дуже добре контрастує з періодом до імплементації першого покоління реформ. Більше того, попри те, що багато країн із ринками, що формуються, продовжують страждати на типовий набір інституціональних хвороб з очевидною симптоматикою у вигляді слабкого верховенства права, неформальністю та політичною фракційністю, реформи центробанків у більшості випадків є успішними.

За останній час жодна з країн із ринками, що формуються, за винятком Аргентини й Туреччини, не зазнала істотної валютної кризи та інфляційного тиску, який був би суттєво вищим, ніж в інших країнах. Змінився й розрив у рівнях інфляції між розвинутими країнами та рештою світу. Якщо на момент глобальної фінансової кризи 2008 року цей розрив стрибнув угору на тлі поступового зближення в рівнях інфляції, то вже під час інфляційного сплеску 2021-2023 років і розвинуті країни, й решта світу продемонстрували приблизно однакову тенденцію. Інфляційний розрив між ними скоротився.

Плато незалежності центробанків

З рис. 2 можна зробити й інший висновок: останнім часом зміцнення незалежності центробанків відбувається значно повільніше, ніж у 1990-х. Завдяки Клаудіо Боріо, головного економіста Банку міжнародних розрахунків у 2013-2024 роках, це явище отримало назву плато центробанківської незалежності. Дійсно, за винятком Бразилії у 2021 році, немає досвіду суттєвих реформ центробанків, які би підвищили відповідний агрегований індекс. Чим можна пояснити плато?

По-перше, зміцнення незалежності центробанків відбулося в країнах, які здійснювали масштабні реформи. Драйвером останніх була і євроінтеграція, і реалізація програм із міжнародними фінансовими організаціями, для яких статус монетарних регуляторів став одним із ключових показників інституційної спроможності забезпечувати безстрокову макрофінансову стабільність.

По-друге, в багатьох країнах формальні реформи не відбулися, або ж не відбулися настільки, щоб суттєво підвищити відповідний індекс. Наприклад, у низці країн із англійським загальним правом зміни в законодавстві, що регулює діяльність центробанків, є вкрай рідкісними. У низці країн, що перейшли до таргетування інфляції (наприклад, Велика Британія, Канада, Австралія, ПАР, Таїланд), зміни відбулися на змістовому рівні, а не на рівні формального законодавства. У них підвищення рівня прозорості разом із добре розбудованою спроможністю до інфляційного таргетування набагато більше вказує на зміни порівняно з випадками країн, де реформи відбулися виключно на папері, або ж були розвернуті в наступних електоральних циклах.

По-третє, модальність взаємин між центробанком та політичним середовищем відрізняється в залежності від політичного режиму. В слабких демократіях чи фракціоналізованих суспільствах навряд чи можливі реформи, зорієнтовані на зміцнення незалежності центробанку. Олігархічні економіки також не створюють імпульс до реформ, якщо змагальність за контроль над центробанком є способом забезпечити політико-економічну перевагу тої чи іншої бізнес-групи. Це саме стосується вразливих до переворотів слабких визискуючих автократій. А в автократіях, у яких цінова стабільність є способом забезпечити лояльність суспільства, професійна автономія центробанків забезпечується прямою політичною протекцією поза формальним законодавством, яке може передбачати інваріантний рівень незалежності монетарних інституцій.

У сировинних економіках, у яких автократія є способом забезпечити політичний контроль за розподілом ресурсної ренти, механізми макроекономічної стабільності часто побудовані довкола створення значних фіскальних буферів, які можуть згладжувати тиск на ділові коливання, інфляцію та обмінний курс з боку сировинних цін і при цьому бути джерелом інвестицій. Відповідно, центробанк у них більш зосереджений на питаннях управління зовнішніми активами, ніж на монетарній політиці.

Чи означає це, що перелік країн, у яких іще можливі реформи центробанків у напрямку зміцнення їхньої незалежності, є занадто коротким? Можна припустити, що так. Проте також можна констатувати, що в багатьох країнах з уже досягнутим прогресом у сфері законодавства, що регулює діяльність центробанків, простір для наслідування найкращих практик іще існує. І це багато в чому пов’язано з тим, як змінюється академічне розуміння елементів центробанківської незалежності. Якщо питання фінансової незалежності, процедури підзвітності чи аспекти корпоративного управління в центробанках не настільки активно дебатувалися під час інституціоналізації мандату цінової стабільності чи виключного контролю за монетарними інструментами, то на сьогодні увага здебільшого прикута саме до цих рутинних нюансів. Іншими словами, більшість змін законодавства про центробанки за останніх 10 років можна охарактеризувати як тюнінг відповідно до найкращих практик.

З іншого боку, більшість змін законодавства про центробанки, що має ознаки калібрування процедурних норм, також пов’язана зі зміною політичного дискурсу. Традиційне «невдоволення», підживлюючи популізм, несподівано трансформувалося в право-консервативний наступ на незалежних регуляторів. Але «невдоволення» нікуди не зникало навіть за активних реформ у 1990-х. Воно змінилося разом із політичним ландшафтом, до якого додалися геополітична фрагментація та зміни в лідерстві щодо підтримання економічної відкритості.

Глобалізація та еволюція природи тиску на центробанки

Необхідність провадити макроекономічну політику в середовищі зростаючої мобільності капіталів була обґрунтуванням необхідності більшої незалежності центробанків. Цінова стабільність та інституційно незалежний центробанк розглядалися як краща альтернатива ненадійному номінальному якорю у вигляді обмінного курсу. Зміна номінального якоря потребувала довіри. І вона могла бути сформована на основі чіткого розмежування між електорально-чутливою фіскальною та позаелекторальною технократичною монетарною політикою, до якої згодом додалася відповідальність за фінансову стабільність. Водночас навіть на тлі перших успіхів незалежних регуляторів панували відверті спроби підмінити досягнення монетарної політики безсуб’єктними драйверами дезінфляції (наприклад, лібералізація зовнішньої торгівлі чи структурні реформи). Останні подавалися як сили, завдяки яким менша незалежність супроводжувалася би нижчою інфляцією, але з кращими перспективами для зростання.

Іншими словами, глобальна інтеграція породила протилежні сили. З одного боку, незалежність центробанків проголошувалася способом інституціональної адаптації до зовнішніх шоків та зниження вразливості. З іншого, вона ж представлялась як джерело певного автоматизму в гальмуванні інфляції, через що суспільно оптимальний рівень незалежності міг би бути нижчим. Наскільки небезпечним був такий дискурс, стало зрозуміло дуже швидко. У 2008 році глобальні сировинні ціни сягнули безпрецедентних рівнів. І напередодні глобальної фінансової кризи 2008-2009 років стало зрозуміло: прискорення інфляції є свідченням глобального перегріву, а погляд на глобалізацію як на механічний заслін від інфляції не витримує критики.

Глобальна фінансова криза та епоха кількісних пом’якшень спровокували хвилю недовіри до всього регуляторного периметру та його інституцій. Якщо раніше заклики до зниження ставок були звичною справою, то як закликати до їх зниження, якщо вони близькі до нуля? Нові підходи до банківського регулювання зазнали на собі того самого тиску, який є звичним для процентних ставок. Пом’якшення підходів до банківського регулювання в США через десять років після запровадження Базель ІІІ «дивним чином» мало наслідки у вигляді «крипто-весни» 2023 року (банкрутства низки банків, пов’язаних із крипто-індустрією). Втім, перерозподільчі наслідки кількісних пом’якшень і більш очевидні вигоди від підтримання вартості активів порівняно з менш очевидними вигодами для ринків праці утвердили новий дискурс тиску. Центробанкірів почали розглядати як ареопаг глобальної еліти. Монетарну політику дедалі активніше критикували за увагу до ринку активів, хоча саме напередодні ковідної кризи та після неї практично всі розвинуті країни демонстрували небувале падіння рівнів безробіття.

Невипадково наступ на глобальну економіку та підрив міжнародної системи, побудованої на правилах, увібрав у себе право-популістський тиск на центробанки. Окрім відвертих автократичних зазіхань на підконтрольність регуляторів тиск на центробанки набуває нового виміру. Якщо глобальна фрагментація є фактом, а деглобалізація дедалі швидше прогресуватиме під впливом геополітичної напруги, то аргументи на користь незалежності центробанків, що випливали з необхідності протидіяти руйнівним потокам капіталу, можуть виглядати недостатньо переконливими.

Чому б м’якій монетарній політиці не компенсувати втрати від адаптації до згортання глобалізації? Так само ремілітаризація та пошуки способів утвердити стратегічну автономію не можуть не мати фіскальних наслідків. А при значному обсязі нагромаджених боргів будь-яке вмотивоване антиінфляційне застереження з боку центробанків може перетворитися на привід для конфронтації. Не дивно, що протиставлення інфляції і безробіття (крива Філіпса) – одвічний спосіб політичних маніпуляцій – відсувається на задній план.

Тобто якщо раніше низька інфляція означала вищий рівень безробіття і навпаки, тепер низьку інфляцію пов’язують із вищим рівнем інновацій. Адже за низької інфляції процентні ставки також низькі. Низькі ставки своєю чергою сприяють зростанню активів технологічних компаній, що створює для них можливості інвестувати в нові винаходи, таким чином посилювати своє монопольне становище й, відповідно, прибутки. Отже, якщо раніше уряди мали стимули тиснути на центробанки, щоб ті «відпустили» інфляцію й таким чином знизили безробіття, сьогодні технократична еліта має стимул вимагати низької інфляції та низьких ставок. Довгострокові втрати від такої політики і в тому, й в іншому випадку несуть громадяни.

Якою має бути відповідь центробанків?

Відповідь на це питання, звичайно, залежить від того, яким є баланс між ринковими та суспільними силами, що потребують цінової та фінансової стабільності, та ступенем близькості політичного порядку денного до верховенства права. Звичайно, коли автократи підважують верховенство права, питання незалежності інституцій стає питанням про симптоми фрустрації демократичного режиму. Водночас, коли ситуація ще не настільки песимістична, оптимальна лінія поведінки має спиратися на принципи прозорості, послідовності та гнучкості.

Глобальна фрагментація супроводжується зростанням імовірності тривалих і досі небачених шоків на боці пропозиції. В таких умовах роль номінального якоря цінової стабільності тільки зростає. Це ще більше загострює питання про професійні компетентності регуляторів. Навряд чи щось замінить добре обґрунтовані рішення щодо інструментів монетарної політики чи заходи з фінансової стабільності.

Політично вмотивовані рішення дуже швидко стають впізнаваними за своєю некомпетентністю та невідповідністю ринковим умовам. Незалежність центробанків має дедалі більше позиціонуватися як основа фахових і суспільно-орієнтованих рішень. Значущість комунікацій стає важливою як ніколи. Чітко артикульовані комунікації про загально суспільні вигоди незалежності центробанків та звуження простору упереджень про підконтрольність центробанку окремим політичним інтересам сьогодні є чи не найважливішим способом підвищення довіри до інституцій. Між довірою та інфляційними очікуваннями є обернений зв’язок. Тому покращення інфляційних очікувань необхідне для здатності більш гнучко реагувати на шоки, тим самим залишаючи більше простору для структурної адаптації до нових глобальних трансформацій.

Фото: depositphotos.com/ua/

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний