Під час гострої податково-бюджетної кризи 2014-2015 років український уряд не лише підняв податкові ставки, але також увів нові податки. Одним із них був «додатковий податок» на пенсії пенсіонерів, що працюють. Зокрема, якщо пенсіонер заробляє хоча б гривню, то має втратити 15% своєї пенсії. Тобто, незалежно від суми заробітку, пенсіонер, що працює має сплатити податок (крім того, якщо пенсія перевищує певну суму, то оподатковується податком на доходи). Уряд розглядає можливість скасування податку на пенсії. Це стало б правильним політичним рішенням, оскільки з багатьох причин цей податок є невиправданим.

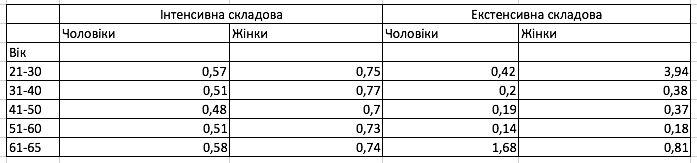

По-перше, основний принцип оподаткування праці полягає в тому, що уряд повинен стягувати податки на робочу силу з тих, хто має низьку еластичність пропозиції праці і мало можливостей для ухилення від податків. В іншому випадку, кінцевим результатом стане зниження обсягів виробництва без жодного збільшення податкових надходжень. Люди похилого віку – це одна з груп з найвищим рівнем еластичності. Наприклад, у США еластичність пропозиції праці для чоловіків передпенсійного віку в 4-6 разів перевищує цей показник для чоловіків продуктивного віку. Дійсно, пенсіонери зазвичай мають відносно високу гнучкість щодо рішення працювати чи ні (екстенсивна складова), і якщо працювати, то скільки годин (інтенсивна складова). Таблиця 1 представляє імовірний розподіл еластичності пропозиції праці за статтю та віком у США. Через те, що падіння рівня добробуту пропорційне еластичності, оптимальною стратегією щодо податкової ставки має бути нижча податкова ставка для літніх людей.

Таблиця 1. Еластичність трудових ресурсів за статтю та віком в США (джерело)

По-друге, працівники похилого віку зазвичай мають набагато нижчі показники повторного працевлаштування. Тобто, щойно літній працівник втрачає роботу, він або вона має набагато менше шансів знайти нову і набагато більше – залишити ринок праці. Це означає, що ціна витіснення пенсіонера з ринку праці у довгостроковій перспективі перевищує короткострокові вигоди від податкових надходжень з оподаткування заробітку або пенсій пенсіонерів, що працюють.

По-третє, недоліком додаткового податку є те, що він ще більше демотивує пенсіонерів працювати. Теорія оптимального оподаткування стверджує, що додаткові податки повинні застосовуватися тільки до додаткового прибутку. Тобто, якщо пенсіонер отримує додаткову гривню зарплати, додатковий податок має стягуватися тільки з цієї гривні. На відміну від цього, існуючий додатковий податок стягується з пенсій – а не додаткового заробітку! – незалежно від величини цих сум. Наприклад, якщо пенсіонер отримує пенсію у розмірі 4000 гривень і заробляє 500 гривень трудового доходу, податкові зобов’язання додаткового податку з пенсії складають 4000*0,15=600 гривень, що перевищує власне дохід! Ці податкові зобов’язання лишались би такими самими, навіть якщо пенсіонер заробив би лише гривню трудового доходу. Крім того, пенсіонер сплачує податок на доходи з 500 зароблених гривень. Внаслідок цього гранична податкова ставка для пенсіонера, що зважує, чи варто працювати дуже висока: пенсіонер втрачає частину своєї пенсії і має сплачувати податок на доходи.

Тож не дивно, що динаміка ринку праці реагує на сильну демотивацію літніх людей працювати. Наприклад, частка робочої сили серед чоловіків і жінок продуктивного віку (30-39 років) стабільно перебувала на рівні 85% як у 2013, так і в 2015 роках. На відміну від цього, відсоток людей похилого віку (60-70 років) впав з 24% у 2013 році до 15% у 2015 році. Так само рівень зайнятості людей продуктивного віку майже не змінився з 2013 до 2015 року (приблизно 79%), але впав з 24% до 15% для людей похилого віку.

По-четверте, в Україні спостерігається швидке старіння населення. Ця тенденція створює величезний тиск на Пенсійний фонд України, що прагне підвищити доходи, оскільки пенсійна система в Україні полягає в перерозподілі внесків населення, що працює, серед пенсіонерів, і податкова база тане зі скороченням населенням працездатного віку. Пенсіонер, що працює, приносить дохід у Пенсійний фонд, тому що його заробіток підлягає оподаткуванню. Таким чином, пенсіонер, що працює, ефективно знижує навантаження на систему соціального забезпечення, бо платить сам за себе. Створюючи перепони для працевлаштування пенсіонерів, уряд може посилити дефіцит бюджету Пенсійного фонду (90 мільярдів гривень у 2015 році).

По-п’яте, додатковий податок підштовхує пенсіонерів, що працюють приховувати свій трудовий дохід. Оскільки основна ідея системи єдиної ставки податку полягає в зменшенні обсягів тіньової економіки і зарплати в конвертах, додатковий податок може мати протилежний результат. Це особливо актуально для економічних систем зі слабкими механізмами моніторингу та проблемами із забезпеченням виконання закону, до яких Україна наразі належить.

По-шосте, Україна мала б скористатися з досвіду інших європейських країн. Наприклад, ані в Угорщині, ані в Литві, де діє система єдиної ставки податку, трудові пенсії не підлягають оподаткуванню. У Великобританії ж до пенсій застосовується гранична податкова ставка: тоді як незаможні пенсіонери не платять жодних податків, пенсіонери з високим рівнем доходу можуть сплачувати до 45% податку.

Таким чином, уряд має скасувати додатковий податок якомога швидше. Високі ставки податку для пенсіонерів неефективні і недоцільні. Критичні часи для податково-бюджетної сфери минули, тож уряд має знайти ефективніший спосіб підвищення надходжень.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний