Более двух с половиной лет россия довольно успешно делала вид, что с экономикой у нее все в порядке, ситуация под контролем, а 25 000 различных санкций пошли ей только на пользу. Однако в ноябре 2024 года сразу несколько экономических индикаторов показали, что в экономике россии не все так хорошо, как говорят официальные данные. В этой статье рассматриваем фундаментальные проблемы российской экономики и к чему они могут привести.

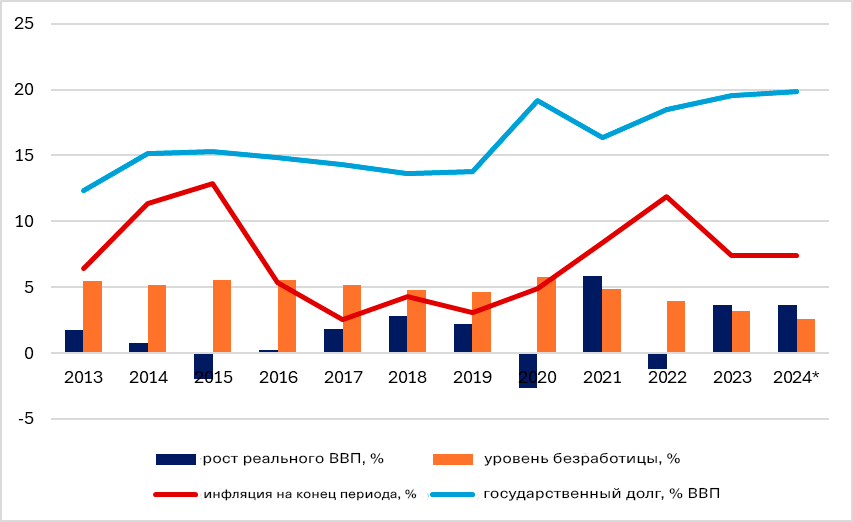

Если посмотреть на официальные показатели, российская экономика чувствует себя хорошо (рис. 1).

Рисунок 1. Некоторые показатели российской экономики

Источник: данные МВФ основаны на официальной российской статистике, *2024 — прогноз

Но вдруг в ноябре 2024 года появились такие новости:

- 27-28 ноября курс рубля к доллару превысил 115, а к юаню — 15 (худшие значения с марта 2022 года);

- фондовый рынок упал до минимума за последние 2,5 года (худшее значение индекса RTS с февраля 2022 года);

- индекс облигаций RGBI опускался ниже 97 (худшее значение за всю историю наблюдений);

- инфляция бьет рекорды: недельная инфляция за 26 ноября-2 декабря составляет 0,5%, месячная инфляция за ноябрь — 1,7%, и это худшие значения с апреля 2022 года.

Что же произошло в ноябре? Можно подумать, что значительное влияние имели санкции США против «Газпромбанка», о которых объявили 21 ноября. Но эти санкции вступят в силу 20 декабря 2024 года, поэтому, скорее всего, они стали лишь поводом для паники на фондовом и валютном рынке. Фундаментальные же проблемы в российской экономике формировались годами. О них и поговорим далее.

Поскольку российская экономическая модель неустойчива, обвал российской экономики (равно как и обвал экономики СССР) — лишь вопрос времени, и это время можно сократить с помощью санкций. Конечно, российская экономика более устойчива, чем советская, поскольку она больше интегрирована в мировую экономику. Поэтому, во-первых, западные страны пытаются налагать санкции на россию так, чтобы как можно меньше навредить себе, а во-вторых, Китай, Индия, страны Средней Азии помогают россии обходить санкции.

Однако война оказалась слишком дорогим «проектом» даже при условии достаточно слабых санкций и высоких цен на энергоносители (нефтегазовые доходы составляют около трети доходов российского бюджета) Так что ожидает российскую экономику? Прежде чем ответить на этот вопрос, сделаем шаг назад и рассмотрим составляющие российского «экономического чуда» в 2022-2024 годах.

На чем держалась экономика россии в 2022 году?

В 2022 году россия получила огромный приток долларов и евро благодаря сверхвысоким доходам от продажи энергоносителей, цены на которые взлетели после полномасштабного вторжения (впрочем, повышать цены на газ в Европе путем ограничения поставок россия начала еще в 2021 году). В то же время российское население быстро поняло, что рубль будет обесцениваться, а импорт будет ограничен из-за санкций, поэтому лучше вложить деньги во что-то ценное здесь и сейчас.

Например, в конце февраля и в марте 2022 года россияне активно скупали автомобили, бытовую технику и квартиры. В-третьих, российским субъектам фактически даром достались активы западных компаний, вышедших из россии (с точки зрения реальной экономики это просто перекладывание из одного кармана в другой, но по статистике отношение инвестиций к ВВП выросло с 23% в 2021 году до почти 26% в 2023).

Дополнительными факторами, обеспечившими устойчивость экономики россии в 2022 году, стали наличие старых контрактов (как на поставку российских товаров, так и на закупку импортных), которые часто даже несмотря на санкции продолжали действовать. К тому же, у российских предприятий были запасы запчастей и оборудования, которые можно было тратить, пока строились новые экономические цепочки и схемы обхода санкций. А «дыры» в бюджете можно было закрывать с помощью Фонда национального благосостояния (ФНБ), в котором находились многолетние сбережения российского государства от продажи углеводородов.

Но уже к концу 2022 года стало понятно, что эти факторы иссякают: санкции усиливались, цены на сырье упали (например, цены на природный газ в Европе упали с более чем 300 до менее чем 50 евро за мВт-час), резервы сократились (ликвидные активы ФНБ уменьшились более чем на 3 триллиона рублей или почти на четверть), старые контракты подходили к концу, новые не заключались, а западных компаний в очереди на выход становилось все меньше.

В конце концов к концу 2022 года российскому правительству даже пришлось «убедительно попросить» Газпром внести вклад в бюджет в размере более 1 триллиона (!) рублей (4% доходов бюджета соответствующего года).

Итак, после 2022 года понадобились новые «гениальные» идеи для поддержки экономики. И российское правительство их нашло.

Что поддерживало российскую экономику в 2023-2024 годах?

Основная идея, на которой до сих пор держится экономика россии, — это заметный перевод экономики на военные рельсы за счет бюджетных расходов. То есть направление значительной части ресурсов на ВПК преимущественно путем прямого бюджетного финансирования (в закон о государственном бюджете на 2023 год было заложено 4,91 трлн рублей по статье «национальная оборона» — в 1,5 раза больше, чем годом ранее. В 2024 году россия направила на войну почти 30% расходов бюджета по сравнению с 19% в 2023 году году и 17% в 2022 году. Вследствие этого значительно выросли государственные заказы для производителей оружия, а значит резко повысились темпы роста промышленного производства (в 2023 году промышленное производство выросло на 3,5% по сравнению с 0,7% в 2022 году). Также выросли доходы соответствующих предприятий и зарплаты их работников.

Еще одна ключевая идея 2023 года — залить экономику кредитными деньгами. Основание этой идеи было заложено в 2022 году, когда после шокового повышения ставки Центробанка в феврале 2022 года с 9,5% до 20% (чтобы предотвратить возможный рост инфляции и унять панику от введения санкций) уже летом 2022 года ее опустили до 8%.

Низкие ставки и рост доходов части населения, привлеченной к войне, вызвали кредитный бум как в сегменте физлиц (ипотека, потребительские кредиты), так и в корпоративном секторе (преимущественно среди предприятий ВПК).

Например, в 2023 году объем выданных кредитов в россии вырос более чем в 1,5 раза — банки одобрили населению займы на 16,8 трлн рублей (198 млрд долл. по среднегодовому курсу 85 руб/долл.). Чуть меньше половины (47%) всего объема новых кредитов пришлось на ипотеку: банки выдали россиянам почти 2 млн ипотечных кредитов на 7,85 трлн руб., что в 1,6 раза больше, чем в 2022 году (4,85 трлн руб.).

Кроме того, за 2023 год население получило почти 34 млн наличных займов на 6,87 трлн руб., что на 45% больше, чем в 2022 году. Объем автокредитования в 2023 году по сравнению с 2022 годом вырос в 2,2 раза и достиг нового рекорда — 1,54 трлн руб. (18 млрд долл.).

В моменте обе идеи сработали — производство и потребление выросло. Однако стратегически они вредны, поскольку воплощают концепцию «прожить сегодняшний день за счет завтрашнего». Почему?

Риски повышения военных расходов и кредитования

Вложение денег в военное производство — это фактически выброс их на ветер, поскольку продукция военных предприятий очень быстро утилизируется (и при этом, к сожалению, стирает украинские города и села).

Военные товары не являются ни предметами потребления (т.е. они не удовлетворяют спрос населения), ни инвестиционными товарами (т.е. с их помощью невозможно производить какую-либо продукцию). Поэтому вложение значительных средств в военное производство выгодно только работникам этих производств, которые начинают получать более высокие зарплаты. Но поскольку потребительских товаров при этом не становится больше, они могут потратить эти зарплаты только на ограниченный круг товаров, которые при этом будут дорожать.

Фактически российское правительство попыталось заменить экономический закон «деньги-товар-деньги+» собственной версией: «деньги-товар-деньги‒». Согласно традиционному подходу, предприниматель вкладывает сумму Х в производство и продает свой товар за сумму (Х+Y). Y (прибыль) для него — это смысл заниматься такой деятельностью и возможности для расширения бизнеса. Вместо этого россияне решили, что если вкладывать Х в производство (преимущественно вооружение), а готовую продукцию моментально утилизировать (очевидно, не получая при этом прибыли), то это такой экономический perpetuum mobile, то есть постоянное наращивание производства. Но увеличение бюджетных расходов на оборону в 2024 году более чем на 45 млрд долл (67%) по сравнению с 2023 годом свидетельствует, что это банальная накачка экономики деньгами за счет бюджета. Однако эти деньги не бесконечны: например, ликвидная часть ФНД снизилась за 2023 год с 87 до 56 млрд долл.

С другой стороны, значительный рост объемов кредитования — это фактически выстраивание долговой пирамиды, когда старые кредиты гасятся за счет новых, на большую сумму. В условиях низких кредитных ставок пирамиду можно поддерживать довольно долго, однако в случае повышения ставок она разрушается лавинообразно: растет количество субъектов, которые не в состоянии обслуживать свои кредиты, что приводит к банкротству банков, что в свою очередь ведет к рецессии (вспомните мировую финансовый кризис 2008 года).

Значительный рост как частного потребления, так и государственных расходов в 2022-2023 годах ожидаемо привел к росту инфляции. А чтобы бороться с инфляцией, необходимо повышать процентные ставки, что может привести к долговому, а впоследствии банковскому кризису. Итак, в 2024 году «креативные» идеи закончились, и поэтому российский центробанк и правительство просто увеличили масштаб своей политики в 2023 году: правительство повысило военные расходы с 3,9% до 6% ВВП, а центробанк повысил ставку с 12% в августе 2023 года до 21% в ноябре 2024, и ожидается ее дальнейший рост до 23, а то и до 25%.

В то же время в бюджете закончились деньги на льготную ипотеку, которая была основой ипотечного бума. И хотя правительство продолжает финансировать уже выданные кредиты, подавляющее большинство новой ипотеки оно субсидировать отказывается.

Сценарий для российской экономики

Так что же мы увидим дальше? Наиболее логичной аналогией представляется девелоперский кризис в Китае или мировой финансовый кризис. Без льготной ипотеки мыльный пузырь ипотечного кредитования в россии лопнет. Это означает банкротство застройщиков, поскольку бюджетных средств на их спасение нет. Признаки этого мы уже наблюдаем.

К примеру, в третьем квартале 2024 года объемы новых продаж крупнейшего девелопера «Самолет» упали в полтора раза по сравнению с аналогичным периодом прошлого года. «ЛСР», еще один девелопер из первой десятки, получил за первое полугодие 2024 года на 47% более низкую выручку и на 83% более низкую прибыль, чем год назад. И это финансовые результаты до отмены льготной ипотеки, когда люди все еще покупали недвижимость на выгодных условиях.

А после отказа правительства от льготной ипотеки ситуация начала стремительно ухудшаться. Например, продажи в новостройках Москвы и Подмосковья в октябре упали на 46% по сравнению с аналогичным периодом прошлого года.

Фондовый рынок отреагировал соответственно. Из десяти крупнейших российских застройщиков четыре являются акционерными компаниями, и их акции торгуются на фондовом рынке. Акции крупнейшего девелопера «Самолет» за последний год потеряли около 80%, капитализация второй по величине компании «ПИК» снизилась более чем наполовину, акции компании «ЛСР» (седьмое место в рейтинге) и «Группы Эталон» (9 место) подешевели примерно 50%.

Падение доходности или банкротство застройщиков неизбежно приведет к проблемам в банковском секторе, поскольку имущество, под которое были выданы кредиты, будет сложно реализовать. К тому же из-за роста процентных ставок растет вероятность невозврата не только ипотечных, но и других кредитов (потребительских, на авто и др.). Для юридических лиц, которые в 2022 году получали кредиты под 10%, уплата высоких процентов (~30%) также станет проблемой. В таком случае финансовый кризис будет напоминать происходящее в 2008-2009 годах.

Финансовый кризис с большой вероятностью повлечет за собой кризис неплатежей, а впоследствии и системный экономический кризис, то есть падение как производства продукции, так и спроса на нее. В «обычной» ситуации (например, во время кризиса 2008-2009 годов или во время пандемии) для смягчения кризиса правительства прибегали к накачке экономики деньгами — рефинансирование банков, субсидии домохозяйствам, даже покупка облигаций предприятий и, конечно, снижение ключевой ставки. Однако российское правительство уже использовало инструмент «залития деньгами», а снижение ставки будет означать неизбежный рост инфляции.

Итак, с ноября экономика россии начала расплачиваться за политику предыдущих двух лет. Падение курса рубля, рынков акций и облигаций — это только первые ласточки будущего кризиса, потому что спекулятивные капиталы реагируют на кризис первыми.

Что будет дальше? К концу года усилится «денежный дождь», ведь за 10 месяцев 2024 года из российского бюджета потратили 29,9 триллиона рублей (в среднем почти 3 трлн руб. в месяц), а в целом расходы бюджета этого года запланированы на уровне 39,4 трлн руб. (из них 2,3 трлн руб. — на обслуживание государственного долга). То есть за ноябрь-декабрь придется потратить более 9,5 триллиона рублей (103 млрд долл. по среднегодовому курсу 92 руб/долл.). Конечно, центробанк поднимет ставку, чтобы сдержать инфляцию, однако это вряд ли поможет (например, в Турции ставка центробанка сейчас 50%, а инфляция 47%). Но такое решение ускорит развертывание финансового кризиса и кризиса неплатежей.

Вдобавок, украинские дроны и ракеты наносят российскому производству потери на сотни миллионов рублей ежемесячно, и благодаря санкциям эти потери не удастся быстро восстановить. А ущерб от операции ВСУ в Курской области составил почти 1 трлн рублей (~11 млрд долл.). Кроме того, можно ожидать дальнейшую деградацию российской инфраструктуры, ведь коммунальные сети в россии изношены на 40%, а для их восстановления нет ни финансирования, ни работников. Близится зима.

Фото: depositphotos.com/ua/

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.