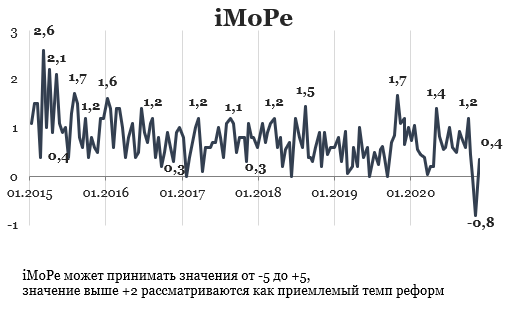

В предыдущем раунде индекс был отрицательным, составлял -0,8 балла.

График 1. Динамика Индекса реформ

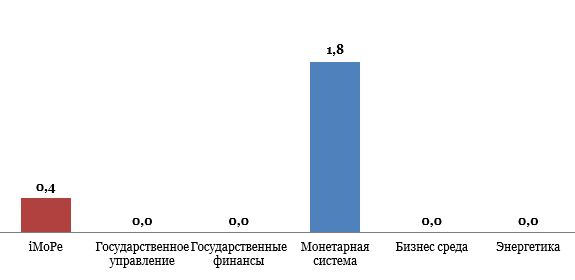

График 2. Значение Индекса реформ и его компонентов в текущем раунде оценивания

Закон о регулировании микрокредитов, +2,0 балла

Законы защищают права заемщиков и требуют, чтобы в рекламе кредитных продуктов банки указывали фактические проценты по кредиту. Они также должны сообщать потребителю об ориентировочной стоимости услуг третьих лиц (страховщиков, оценщиков), если она им известна.

Эти и другие требования не распространялись на небанковские кредитные учреждения, предоставляющие микрокредиты. Речь идет о кредитах, которые выдают небанковские кредитные учреждения на срок до одного месяца и сумма которых не превышает одной минимальной заработной платы. Проценты, которые потребители фактически платили по таким кредитам, были очень высокими, а их размер достигал 650% годовых. При предоставлении микрокредитов эти учреждения имели преимущества в конкуренции с банками, к которым законодательство выдвигало более жесткие требования к раскрытию информации.

Закон 891-IX от 15.09.2020 решил эту проблему и распространил требования к потребительским кредитам на небанковские учреждения и обязал небанковские кредитные учреждения давать информацию о микрокредитах в Единый реестр бюро кредитных историй.

Комментарии экспертов

«Указанный закон будет иметь существенное влияние на достаточно узкий сегмент кредитного рынка — потребительское микрокредитование, где представлены преимущественно небанковские финансовые учреждения (в других сегментах регулирование не изменяется). Главное в законе — он распространяет общие требования к раскрытию информации о стоимости кредитов на микрокредиты, а детали урегулирует уже НБУ. В целом это шаг к большей прозрачности и выравниванию условий конкуренции на рынке потребительского кредитования».

– Елена Коробкова, Национальная Ассоциация Банков Украины

«Существует определенный регуляторный арбитраж между требованиями для банков и небанковских финансовых учреждений. Для банков требования более строгие, в результате чего рынок потребительского кредитования в определенной степени поделен — микрокредиты до нескольких тысяч гривен находятся преимущественно в фокусе микрокредитных организаций, а более крупные займы предоставляют банки. Последним не слишком интересно работать с клиентом, который занимает малую сумму — расходы на его оформление могут быть выше дохода.

В то же время у МФО [Микрофинансовых организаций — ред.] нет таких требований к отделениям и они могут предоставлять кредиты в киоске у метро, что значительно дешевле отделения с кассой и охраной. Изменение в правилах распространит некоторые требования на мелкие кредиты и заставит МФО раскрывать более полную информацию о их стоимости людям, которые, возможно, об этом и не подозревают. МФО будет нужно определенное время и ресурсы, чтобы перенастроить свою работу, часть клиентов они могут потерять в пользу банковских кредитных карт».

– Михаил Демкив, ICU

Уточнено положение о невозможности банкротства бюджетных учреждений, 0,0 баллов

В 2019 г. был принят кодекс по процедурам банкротства. Однако, ряд положений о банкротстве бюджетных учреждений нуждался в уточнениях, которые были внесены законом 686-IX.

Комментарий реформатора:

«В Кодекс процедур банкротства старого закона было перенесено понятие “казенные предприятия”, но банкротство бюджетных учреждений почему-то потерялось по дороге. Возник правовой вакуум, создавший возможность банкротить школы, детские сады, больницы, дома престарелых и т.д. Практически все учреждения, находящиеся на содержании государства. Они по сути не влияют на экономическое положение государства, но обеспечивают выполнение его обязательств перед определенными слоями населения. Следовательно их банкротство невозможно, учитывая даже практику Верховного суда по правам человека, который говорит, что государство несет ответственность за финансирование таких учреждений и за все требования финансового характера, которые им выдвигаются. Мое мнение как автора законопроекта: мы просто корректируем терминологию Кодекса с Налоговым кодексом, чтобы устранить все возможные злоупотребления на рынке банкротства и соответственно устранить будущие споры, чтобы решать все вопросы не в судебном порядке, а законом.

То есть этот закон призван защитить такие организации, которые обеспечивают выполнение функций государства, в частности по обеспечению соблюдения прав человека (в отношении образования, лечения)».

– Тарас Тарасенко, Народный депутат Украины

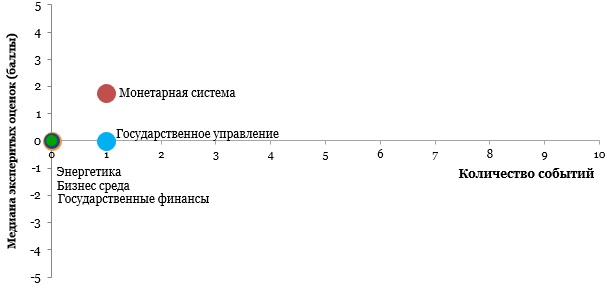

График 3. События, которые определяли значение индекса, оценка события является суммой ее оценок по разным направлениям, поэтому она может превышать +5, или быть меньше -5

График 4. Значение отдельных компонентов Индекса реформ и количество событий

Таблица 1. Оценки событий и прогресса реформ по направлениям

| Государственное управление | 0,0 |

| Зеленский подписал закон о моратории на банкротство бюджетных учреждений | 0,0 |

| Государственные финансы | 0,0 |

| Монетарная система | +1,8 |

| Зеленский подписал закон о регулировании микрокредитов | +2,0 |

| Бизнес среда | 0,0 |

| Энергетика | 0,0 |

Справочная информация: Индекс реформ — это независимый рейтинг усилий правительства Украины по проведению экономических реформ. Индекс базируется на экспертных оценках изменений в регуляторной среде по пяти направлениям:

- Государственное управление

- Государственные финансы

- Монетарная система

- Бизнес-среда

- Энергетика.

Подробнее об Индексе и методологии расчета можно узнать на сайте reforms.voxukraine.org

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны