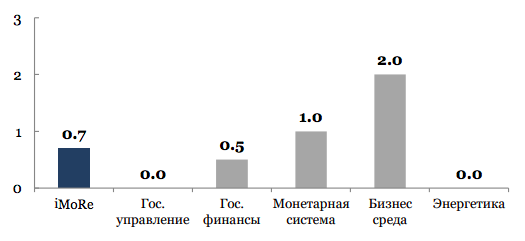

Индекс реформ составил +0.7 балла из возможных от -5.0 до +5.0 за период с 30 октября по 12 ноября 2017 (в предыдущем раунде индекс равен +0.3). В этом периоде определенные положительные сдвиги произошли в законодательстве, касающемся государственных финансов, монетарной системы и бизнес-среды. Реформаторских законодательных изменений, влияющих на управление и энергетику, не было.

График 1. Динамика Индекса реформ

График 2. Значение Индекса реформ и его компонентов в текущем раунде оценивания

Главное событие выпуска

Закон, приближающий требования к финансовой отчетности к стандартам ЕС,+2,0 балла

В соответствии с Соглашением об ассоциации с ЕС, Украина взяла на себя обязательства внедрить европейские стандарты финансовой отчетности. В ЕС нормы составления финансовой отчетности регулирует Директива о годовой финансовой отчетности, консолидированной финансовой отчетности и связанную отчетность определенных типов предприятий от 26.06.2013 № 2013/34 /ЕС.

Она устанавливает условия составления, подачи и обнародования финансовой отчетности и консолидированной финансовой отчетности, а также новый порядок признания и оценки определенных видов активов и обязательств, доходов и расходов.

Законом № 2164-VIII основные положения Директивы имплементированы в национальное законодательство.

Комментарии экспертов

«Изменения в закон должны сделать крупные компании в Украине более прозрачными и понятными для иностранных партнеров, инвесторов и кредиторов и содействие в привлечении инвестиций и долговых средств.

Прежде всего, изменения в закон расширяют перечень предприятий, которые должны составлять финансовую отчетность по Международным стандартам финансовой отчетности (МСФО) и вести бухгалтерский учет в соответствии с учетной политикой, которая соответствует требованиям МСФО. Закон также требует обнародовать годовую финансовую отчетность вместе с аудиторским отчетом на собственном веб-сайте. Это касается предприятий, которые отвечают критериям «большого предприятия» и предприятий, ведущих деятельность по добыче полезных ископаемых общегосударственного значения (газ, нефть, основные руды, угля и т.д.).

По нашему мнению, для большого количества частных компаний требование об обнародовании своей финансовой отчетности по МСФО будет главным вызовом, ведь они до сих пор считают, что финансовая отчетность является крайне конфиденциальной информацией и не готовы раскрывать всю информацию, требуемую МСФО. Именно это может иметь решающее влияние на полноту, качество и достоверность той финансовой информации, которая будет обнародоваться. Но, я надеюсь, что преимущества от перехода на отчетности по МСФО и открытости финансовой информации для заинтересованных лиц убедят владельцев и руководителей в необходимости сделать шаг к обнародованию полной и достоверной финансовой информации. Большую роль в этом будут также играть независимые аудиторы, которые будут проводить аудит финансовой отчетности, составленной по МСФО, и нести ответственность за качество выполненной работы и оказанные отчеты.

Отметим также, что переходные положения закона содержат некоторые «белые пятна». Например, закон не устанавливает дату первого применения МСФО для тех компаний, которые для выполнения требований Закона должны перейти на МСФО. Это может привести к тому, что различные компании приходят к разным выводам относительно даты первого применения. Возможны, по крайней мере, два сценария:

- перейти на МСФО с 1 января 2017 года и иметь полную МСФО финансовой отчетности за 2018 (вместе со сравнительной информацией 2017), или

- перейти на МСФО с 1 января 2018 года и иметь только предварительную МСФО финансовую отчетность по 2018 (без сравнительной информации), а полную финансовую отчетность — всего за 2019 год.

Это, в свою очередь, может привести к недоразумениям с налоговыми органами, ведь сейчас финансовый учет является базой для расчета налога на прибыль. В зависимости от сферы деятельности компании, должна перейти на МСФО, разницы в учетной политике между МСФО и П(с)БУ могут иметь существенное налоговый эффект. При этом Налоговый кодекс не содержит норм, регулирующих вопросы налогообложения тех бухгалтерских корректировок, которые будут сделаны в момент перехода на МСФО. Итак, регуляторным органам следует доработать эти вопросы, а компаниям, переходят на МСФО, отнестись к переходу крайне серьезно.»

— Владимир Дабижа, EY В Украине

«Принятие Закона — это не только очередной шаг на пути адаптации отечественного законодательства к европейскому, но и очень полезный шаг.

Так, расширение круга субъектов, которые должны составлять свою финансовую отчетность по международным стандартам, будет способствовать повышению качества и информативности такой отчетности. Кстати, как показывает наш опыт, переход на международные стандарты и соответствующее повышение квалификации бухгалтеров оказывает положительное влияние на упорядочение бизнес-процессов в целом.

Более того, введение Отчета об управлении повысит уровень взаимопонимания между бизнесом и инвесторами. На самом деле, предоставление нефинансовой информации, характеризующей состояние и перспективы развития предприятия раскрывает основные риски и неопределенности его деятельности не менее важна для «читателей» отчетности, чем традиционные «сухие» финансовые показатели.

Также следует отметить, что данным Законом устранены и некоторые анахронизмы — в частности, чисто формальный подход к оформлению реквизитов первичных документов, когда незначительный недостаток, а именно неправильно поставленная запятая, мог повлечь недействительность всего документа.

Сейчас для полноценной имплементации этих положений ожидается утверждение Минфином таксономии финансовой отчетности по международным стандартам и остается надеяться на оперативность главного финансового ведомства в вопросах обнародования официальных переводов МСФО.»

— Александр Почкун, Baker Tilly

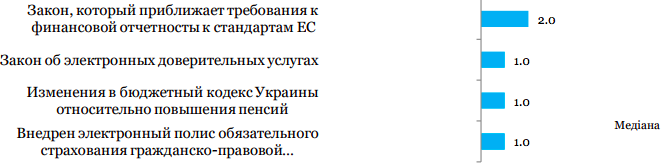

График 3. События, которые определяли значение индекса, оценка события является суммой ее оценок по разным направлениям, поэтому она может превышать +5, или быть меньше -5

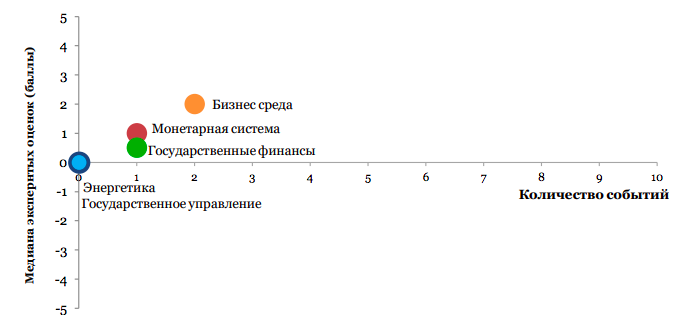

График 4. Значение отдельных компонентов Индекса реформ и количество событий

Таблица 1. Оценки всех событий и прогресса реформ по направлениям

| Государственное управление | 0.0 |

| Государственные финансы | +0.5 |

| Изменения в бюджетный кодекс Украины относительно повышения пенсий | +1.0 |

| Монетарная система | +1.0 |

| Внедрен электронный полис обязательного страхования гражданско-правовой ответственности собственников транспортных средств | +1.0 |

| Бизнес среда | +2.0 |

| Закон об электронных доверительных услугах | +1.0 |

| Закон, который приближает требования к финансовой отчетности к стандартам ЕС | +2.0 |

| Энергетика | 0.0 |

Индекс реформ — это независимый рейтинг усилий правительства Украины по проведению экономических реформ. Индекс базируется на экспертных оценках изменений в регуляторной среде по пяти направлениям:

- Государственное управление

- Государственные финансы

- Монетарная система

- Бизнес-среда

- Энергетика.

Подробнее об Индексе и методологии расчета можно узнать на сайте reforms.voxukraine.org

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.