По плану Минцифры, уже в конце июня 2021 года вступит в силу основной законопроект о Дія.City — специальный правовой режим для IT-индустрии (как для действующих фирм, так и для стартапов). Начало привлечения компаний в Дія.City планируется на январь 2022 года.

Необходимость создания Дія.City объясняется двумя ключевыми причинами. Первая — это попытка «легализовать» ІТ-специалистов, большинство которых сегодня работает в статусе ФЛП (следовательно, работодатели не платят за них ЕСВ). Вторая причина — желание привлечь к работе в Украине как можно больше международных ІТ-игроков и стимулировать создание новых украинских ІТ-компаний.

В этой статье мы сосредоточимся только на второй цели: поможет ли Дія.City стимулировать приход инвесторов в украинскую ІТ-индустрию? Итак, посмотрим, какими инструментами страны привлекают венчурный капитал.

Три главных фактора, влияющих на инвестиционные решения, таковы:

1) качество инвестиционного климата, то есть прозрачность судебной системы, юридические гарантии для инвесторов, легкость ведения бизнеса, политическая и экономическая стабильность, инфраструктура и т.д.;

2) налоговые инвестиционные стимулы, то есть снижение эффективной ставки налога.

3) неналоговые инвестиционные стимулы, такие как прямое финансирование инвестиций государством (гранты, кредиты, субсидии). Такие инструменты широко применяются во многих странах ОЭСР. В то же время они несут повышенные коррупционные риски.

По данным исследования инвестиционных стимулов, проведенного аналитиками Всемирного банка для 55 стран, качество инвестиционного климата является самым мощным фактором принятия инвестиционных решений. Особенно если речь идет о прямых иностранных инвестициях. Эффект от снижения эффективной ставки налога в восемь раз сильнее для стран с хорошим инвестиционным климатом, то есть высоким местом по индексу Doing Business (к ним относятся большинство стран ОЭСР, а также такие страны как Грузия или Сингапур). В то же время в случае внедрения инструментов налогового стимулирования в условиях неблагоприятного инвестиционного климата эффект едва наблюдается (на основе опыта Сербии, России, Аргентины, Бразилии, Кении и др.).

Несмотря на разницу в эффективности, факт остается фактом: налоговые льготы в той или иной форме используются почти всеми странами мира.

Что предлагает Дія.City?

- Возможность выбирать между налогом на «выведенный капитал» (НнВК) в размере 9% и налогом на прибыль в размере 18% (стандартная ставка). Таким образом у компаний появляется возможность не платить налоги с реинвестированных доходов. В случае выбора НнВК расходы резидента на приобретение товаров (работ, услуг) у плательщика единого налога (в том числе ФЛП 3 группы) не должны превышать 20% от суммы общих расходов. Иначе надо будет платить 9% НнВК. В то же время установлен переходный период для введения этой нормы до 2025 года: до 2024 года не будет никаких ограничений, а в 2024 году выплаты не должны превышать 50%.

- Льготные ставки налога на труд. Резиденты Дія.City смогут самостоятельно выбирать и нанимать работников на основании трудовых договоров (контрактов), сотрудничать с GIG-специалистами или привлекать подрядчиков и исполнителей, в том числе физических лиц-предпринимателей.

| Критерий | Для резидентов Дія.City | Для нерезидентов Дія.City | ||

| ФОП | GIG-контракт | Наемный работник | ||

| НДФЛ | 5 % | 5 % | 5 % | 18 % |

| Военный сбор | — | 1,5% | 1,5% | 1,5 % |

| ЕСВ | 22% от минимальной заработной платы | 22% от определенной контрактом величины базы начисления ЕСВ, в пределах минимальной и максимальной величины базы начисления ЕСВ, установленной законом | 22% от минимальной заработной платы | 22% от дохода, в пределах минимальной и максимальной величины базы начисления ЕСВ, установленной законом |

- 0% на доход физического лица, полученный как дивиденды, если они не распределялись 2 и более года;

- 0% на доход физического лица, полученный от продажи доли в компании Дія.City, если она владела компанией более года;

- налоговая скидка с базы НДФЛ на сумму инвестиций в компанию-резидента Дія.City при условии, что такие расходы были понесены плательщиком налога до момента приобретения компанией статуса резидента Дія.City или в течение периода, когда размер дохода такого резидента не превышал предельный объем дохода для 3 группы плательщиков единого налога (на данный момент — 7,002 млн грн.).

В дополнение к налоговым стимулам, которые являются центральными в проекте Дія.City, Минцифра предлагает меры, направленные на улучшение инвестиционного климата для резидентов, а именно:

- Прежде чем проводить действия в отношении резидентов Дія.City, правоохранители обязаны направить письменный запрос. Причем Минцифра уверяет, что 98% вопросов можно будет закрыть на уровне ответа на запрос.

- Все процессуальные решения по резидентам Дія.City будут согласовываться на уровне не ниже прокурора области. Согласно ожиданиям Минцифры, это усложнит процессуальные действия в отношении резидентов и будет предотвращать злоупотребления со стороны правоохранителей.

- В случае принятия режим Дія.City без права внесения изменений введут минимум на 15 лет.

- По мнению Минцифры, наличие механизма GIG-контрактов улучшит привлекательность украинской ІТ-индустрии для иностранных инвесторов, которые считают, что вкладываться в украинские компании на ФОПах довольно рискованно: работники не в штате, и есть риск переквалификации отношений в значительно более дорогие, трудовые. Гибкие GIG-контракты должны закрепить низкие ставки налогов для работников ІТ-сферы в правовом поле, что сделает систему привлечения специалистов отрасли прозрачной. Однако IT-комитет Европейской бизнес ассоциации отмечает, что «недоработанная и непонятная гиг-схема» несет еще большие риски переквалификации.

- Запрещается наложение ареста на имущество резидента Дія.City, если это приведет к остановке или значительному ограничению его хозяйственной деятельности. Правоохранители будут нести уголовную ответственность за превышение власти или служебных полномочий в отношении резидента Дія.City.

Также в основном законопроекте говорится о праве компаний-резидентов на создание некоммерческих организаций самоуправления, которые могут финансироваться из членских взносов и иных не запрещенных законом источников. Среди игроков бизнеса распространены опасения относительно того, что на практике членство в таких организация будет обязательным, а членские взносы — обременительными.

Какие налоговые инструменты чаще всего используются другими странами?

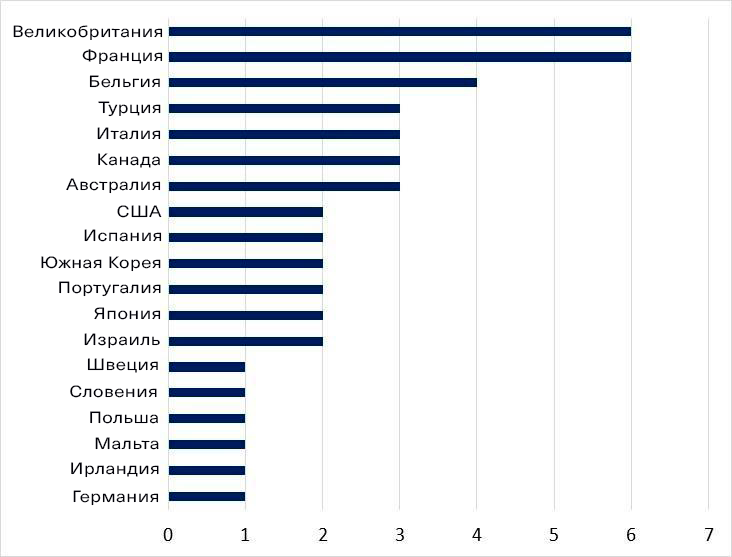

В целом страны ЕС и ОЭСР предлагают 46 различных налоговых стимулов (рис. 1). 13 стран, преимущественно наиболее развитые из них, одновременно применяют различные инструменты.

Рисунок 1. Количество налоговых стимулов для инвестиций в венчурный капитал в разных странах мира, которые применяются одновременно

Опыт развитых стран показывает, что наиболее эффективны налоговые инвестиционные стимулы тогда, когда они направлены на долгосрочные инвестиции, что также учтено в законопроекте Дія.City. Наиболее распространенные налоговые инструменты стимулирования охарактеризуем ниже.

Налоговый кредит позволяет частным лицам или компаниям высчитывать определенный процент инвестиционных расходов из своих налоговых обязательств. Например, если ваши годовые налоговые обязательства равны 200 000 грн и вы приобрели акции молодой инновационной компании на сумму 60 000 грн, то на эту сумму можете заплатить государству меньше налогов.

Обычно страны устанавливают максимальный процент от суммы инвестиций или налоговых обязательств, на который можно уменьшить сумму налогов благодаря инвестициям. Одним из заметных случаев является закон Израиля об инвестиционных ангелах, который предлагает 100% налоговый кредит с инвестиционным порогом 5 млн израильских шекелей (около 1,24 млн евро). Это одно из наиболее щедрых предложений для инвесторов.

В США сегодня налоговый кредит в основном применяется к инвестициям в зеленые технологии. А, например, в Канаде все зависит от норм провинции. В провинции Ньюфаундленд инвесторам разрешается претендовать на налоговый кредит, который не подлежит возмещению и равен 30% суммы, вложенной в Квалифицирующий фонд венчурного капитала (Qualifying Venture Capital Fund). Максимальный налоговый кредит, который может получить квалифицированный инвестор, составляет 75 000 долларов США. Обычно средства направляются в сферу информационных технологий, технологии по сохранению окружающей среды и другие.

Налоговые льготы (освобождение) — более низкие или нулевые налоговые ставки при условии соответствия компании определенным критериям. Этот инструмент представлен и в проекте Дія.City.

Например, в США стимулируют приток инвестиций путем сниженных налоговых ставок — до 23,8% — на прирост капитала (capital gains tax) от инвестиций больше года. Прирост капитала от инвестиций в пределах года облагается по ставкам до 40,8%. Прирост капитала — это прибыль от продажи капитального актива, такого как акции, предприятие, земельный участок или произведение искусства. Этот налог применяется, если инвестор продает ранее приобретенный актив по более высокой цене, получая таким образом прибыль.

Налоговая отсрочка – отсрочка уплаты налоговых обязательств.

Списание убытков – уменьшение налогооблагаемого дохода или прироста капитала на сумму убытков, понесенных в случае реализации активов дешевле, чем они были приобретены.

Последние два инструмента используются, в частности, в Великобритании.

Налоговые скидки (tax deductions) – уменьшение налоговой базы путем вычитания из нее расходов определенных категорий.

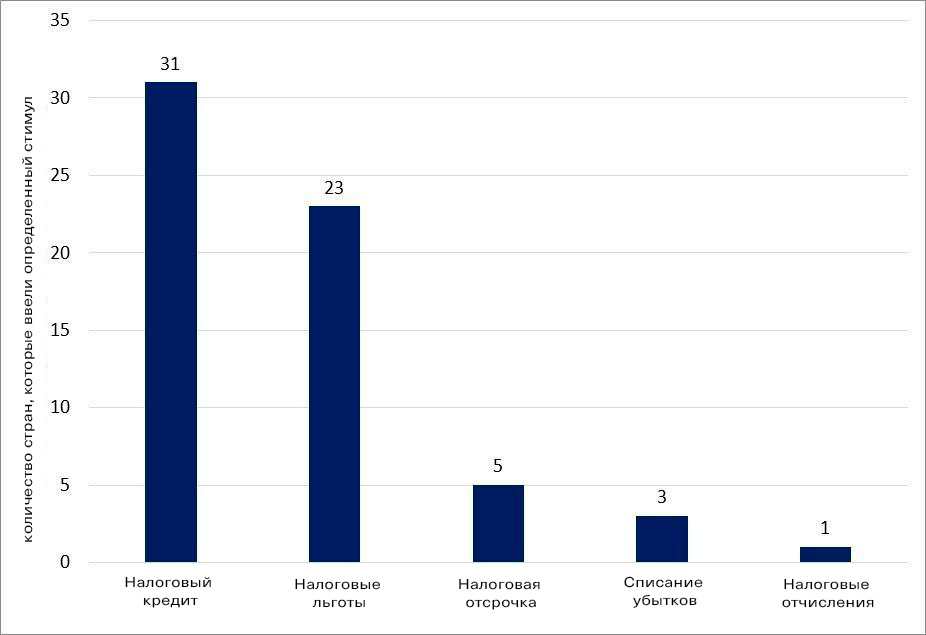

Рисунок 2. Распространенность разных налоговых стимулов

На рис. 2 показано, в скольких странах используются наиболее распространенные налоговые стимулы. Самый распространенный в мире инструмент — налоговый кредит — пока что не применяется в Украине для поощрения инвестиций. Однако похожий по своей сути инструмент — налоговая скидка — предусмотрен режимом Дія.City с целью стимулирования ангельских инвестиций.

Вывод

Если Украина запустит режим Дія.City, в нашей стране будет впервые внедрен комплекс мер для поощрения инвестиций в ІТ-индустрию. Предложенные Минцифрой инструменты в целом соответствуют международной практике.

В то же время существуют весомые факторы, которые могут помешать желаемой эффективности нового правового режима. Главные из них связаны с проблемами инвестиционного климата: непрозрачность судебной и правоохранительной систем, высокие административные расходы бизнеса, макроэкономическая нестабильность — все это не может компенсироваться низкими налоговыми ставками, как показывает международный опыт. Одним из свидетельств наличия таких проблем является то, что Украина заняла 64-е место в рейтинге легкости ведения бизнеса в 2020 году, пропустив вперед все соседние страны.

В законопроекте о Дія.City предусмотрены меры, которые, при условии надлежащего выполнения, могут улучшить восприятие инвестиционного климата в Украине резидентами и инвесторами. Эти меры прежде всего являются попыткой защитить бизнес от потенциального вредного воздействия государства. Однако без глубоких и системных институциональных реформ в различных сферах государственного управления существует значительный риск, что эффект от Дія.City будет близок к эффекту от похожих реформ в странах с неблагоприятным инвестиционным климатом — довольно слабым (согласно исследованию, для стран с неблагоприятным инвестиционным климатом снижение эффективной ставки налога на 20% повышает ПИИ как долю ВВП на 1%, в то время как для стран с хорошим инвестклиматом этот эффект в восемь раз выше).

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.