Донецкая, Луганская, Харьковская и Запорожская области, согласно официальной статистике, приняли более 70% всех переселенцев из оккупированной части Донбасса, это более 1 млн человек. Кажется, что такое значительное и почти мгновенное увеличение населения должно было привести к буму на рынке жилой недвижимости. Но этого не произошло. По каким правилам работает рынок жилья для внутренне перемещенных лиц?

С начала конфликта на востоке Украины в 2014 году и до начала ноября 2015 года, по официальным данным областных департаментов социальной защиты населения, из зоны АТО выехали более 1,5 миллиона человек. Одновременно наибольшая доля внутренне перемещенных лиц зарегистрирована именно в восточных областях. Так, в Донецкую область переехали более 38% ВПЛ, в Луганскую область — почти 15%, в Харьковскую область — до 13%, в Запорожскую — до 7% и в Днепропетровскую область — до 5% ВПЛ. В целом доля ВПЛ, зарегистрированных в Восточной Украине, составляет более 77%. Более подробные статистические данные по Донецкой и Луганской областям отсутствуют, однако ситуацию в остальных восточных областях Украины можно проанализировать на уровне районов и городов областного значения.

За счет ВПЛ численность населения в Харьковской, Днепропетровской и Запорожской областях в среднем выросла на 5% (на 1 января 2016 численность населения, проживающего в данных трех областях составила более 7,7 млн человек). В частности, в областных центрах, куда прибыло больше всего переселенцев, количество населения возросло на 3-8%. Для рынка жилья такая ситуация является значительным шоком, на который он должен реагировать соответственно. Ожидаемой реакцией рынка на ощутимый рост численности населения является увеличение капитальных инвестиций в строительство жилья в соответствующих регионах и через определенный период времени более высокий уровень принятия жилья в эксплуатацию по сравнению с остальными областями Украины. Однако по ряду причин такая реакция пока не наблюдается. Рассмотрим эти причины.

Почему застройщикам не стоит расчитывать на ВПЛ

Причина 1: Большинство ВПЛ — пенсионеры

Недостаток реакции рынка жилья на ВПЛ можно объяснить тем, что большинство ВПЛ — это пенсионеры, большинство из которых не сможет приобрести жилье. Кроме того, если взглянуть на значительную часть ВПЛ пенсионного возраста, зарегистрированных в районах, ближайших к зоне конфликта, то выглядит так, что пенсионеры зачастую все еще проживают в зоне конфликта, однако приезжают по социальным выплатам в ближайшие районы, и соответственно потребности в жилье у них нет (см. карту ниже). Поэтому ориентироваться на эту категорию ВПЛ застройщикам точно не стоит.

Причина 2: Фактическое количество и распределение ВПЛ неизвестно

Данные о зарегистрированных ВПЛ, с одной стороны, отражают преимущественно ту часть ВПЛ, которая испытывает потребность в социальной помощи, а с другой стороны, известны случаи регистрации фиктивных ВПЛ. Те ВПЛ, которые могут приобрести себе жилье, не спешат регистрироваться из-за определенных дополнительных расходов или рисков, связанных с регистрацией. Также не всегда ВПЛ остаются жить на месте регистрации, и дальнейшее изменение их места жительства не отслеживается. То есть реальное распределение ВПЛ неизвестен. Несмотря на свою неполноту, имеющиеся данные позволяют оценить текущие тенденции и взаимосвязи, однако для реакции со стороны застройщиков этого недостаточно.

Причина 3: Для ВПЛ важнее существующая жилищная инфраструктура

Не только ВПЛ влияют на рынок жилья: сущствующая жилищная инфраструктура, среди других факторов, также влияет на решение лица переехать в конкретный населенный пункт. Согласно полученным из областных департаментов социальной защиты данным, ВПЛ чаще всего едут в города областного значения. Можно предположить, что это связано с тем, что Донбасс очень урбанизированный, и люди, которые выезжают оттуда, не привыкли к жизни в сельской местности. То есть они более чувствительны к качеству жилищной инфраструктуры.

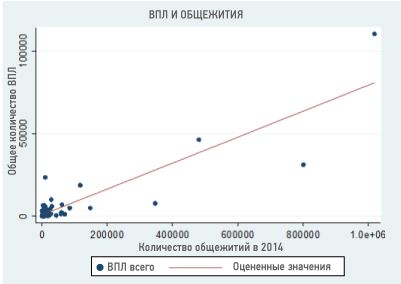

В то же время существует зависимость между ВПО и количеством общежитий. Без учета иных факторов, корреляция между этими показателями составляет 88% (положительная связь отражена на графике ниже). Вероятно это вызвано использованием общежитий в качестве временного жилья для ВПЛ и в целом низкой ценой на такое жилье.

Причина 4: Планы вернуться в прежнее место жительства

Важную роль также играет расстояние от населенного пункта до зоны конфликта. С одной стороны, значительная часть населения приняла решение переехать в соседнюю область (Днепропетровскую, Запорожскую или Харьковскую) — возможно, из-за наличия там знакомых или более подобной культуры или языка. С другой стороны, расстояние даже в пределах восточных областей также играет важную роль. Например, похоже на то, что трудоспособные ВПЛ склонны ехать в более дальние районы восточных областей, чем ВПЛ пенсионного возраста (см. Карту выше). Связано ли это с планами ВПЛ вернуться в прежнее место проживания после завершения конфликтных действий, достоверно сказать нельзя. Однако чем на меньшее расстояние ВПЛ переселились, тем легче в будущем будет вернуться назад, поэтому вероятно небольшое расстояние переселения ВПЛ сигнализирует либо о краткосрочности их проживания в новом месте или просто о пенсионном туризме. Застройщикам соответственно реагировать на краткосрочные потребности ВПЛ в жилье смысла нет.

Почему ВПЛ не должны расчитывать на застройщиков

Причина 1: Влияние третьих факторов

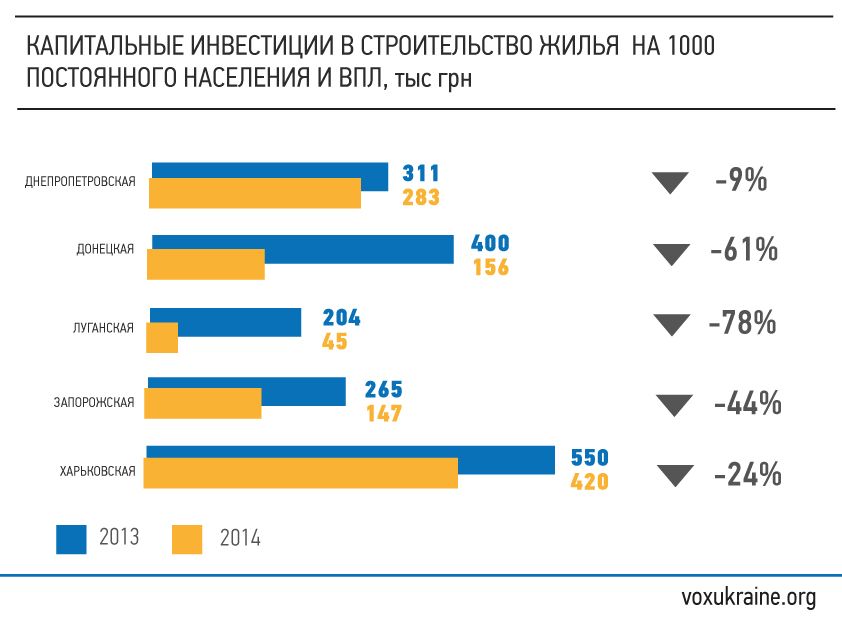

За последние годы в сфере инвестирования в жилстроительство и принятия в эксплуатацию жилья в Восточной Украине можно было наблюдать нисходящую тенденцию. За 2014 упала даже доля (от всеукраинского уровня) инвестиций в строительство жилья и доля принятого в эксплуатацию жилья в Днепропетровской, Запорожской и Харьковской областях. В общем, хотя в восточные области и прибыли большинство ВПЛ, но инвестировать в строительство жилья здесь стали меньше (см. график ниже). Иными словами, увеличение населения за счет ВПЛ не повлияло на изменение уровня инвестирования в жилстроительство, хотя большинство ВПЛ прибыли в места, которые и так больше привлекают инвесторов. Например, наибольшее количество ВПЛ зарегистрированы в областных центрах, которые одновременно являются основными местами притока капитальных инвестиций в строительство жилья. Это наталкивает на мысль, что как на количество ВПЛ в определенном регионе, так и на уровень инвестирования в жилстроительство влияют третьи факторы (например, уровень урбанизированности региона). Соответственно, изменение этих показателей пока вряд ли хоть каким-то образом связана с приездом внутренне перемещенных лиц в восточные области, а, следовательно, и рассчитывать ВПЛ на застройщиков не стоит.

Источник: Расчеты автора на основе данных из Государственной службы статистики и областных департаментов социальной защиты населения

Причина 2: Нужно больше времени

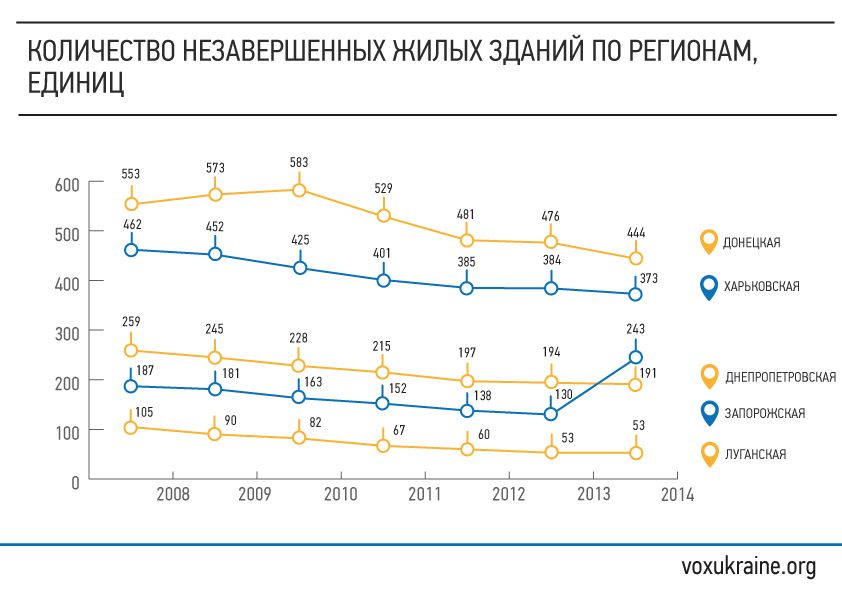

Обычно реализация решения об увеличении инвестирования в жилстроительство требует длительного времени. Резкий же отток таких инвестиций может отразиться уже в краткосрочном периоде и приводит к значительному спаду принятия в эксплуатацию жилья и росту количества недостроев. Сейчас в восточных областях резких изменений этих показателей не наблюдается, что уже является хорошим знаком (см. график). Некоторым исключением является Запорожская область, однако данные районного уровня показывают, что скачок числа недостроев в области почти вдвое вызван исключительно Бердянском, в котором за 2014 появилось 131 новый недострой. В целом же для того чтобы оценить, есть ли взаимосвязь между ВПЛ и притоком инвестиций в жилстроительство, нужно чтобы прошло больше времени. Только тогда мы увидим, есть ли реакция рынка жилья на ВПЛ. Пока же ВПЛ не стоит на это рассчитывать.

Причина 3: Повышение рисков

Для частного сектора инвестиции в жилье в Восточной Украине стали ассоциироваться с большими рисками, ведь зона конфликта достаточно близко, а значит, риск порчи инфраструктуры стал выше. Поэтому неудивительно, что на военные действия рынок жилья реагирует больше, чем на приток переселенцев. Однако после завершения конфликтных действий такого рода риски нормализуются, что даст рынку жилья лучше адаптироваться к увеличению численности населения.

Причина 4: Средства благотворительных организаций

На нужды ВПО как международные благотворительные организации, так и местные благотворители выделяют значительную помощь. Однако, какая доля уходит на построение нового жилья (и есть ли такая доля вообще) достоверно неизвестно. Вероятно на это выделяют незначительную долю благотворительных взносов, или же эти деньги идут не на построение нового жилья, а на ревитализацию уже имеющегося жилого фонда. Кроме того, за счет благотворительных организаций системно решить проблему жилья для ВПЛ вряд ли получится.

Вместо заключения

Ощутимый рост численности населения в восточных областях Украины пока не повлиял на приток капитальных инвестиций в строительство жилья. Объяснить отсутствие реакции рынка жилья можно такими факторами как:

- повышение рискованности инвестиций в территории недалеко от зоны АТО,

- незначительным временем для реакции рынка,

- большинство переселенцев являются пенсионерами, которые не смогут приобрести себе новое жилье или вообще живут в зоне конфликта.

Поэтому в данный момент застройщикам нет смысла ориентироваться на ВПЛ, так же как ВПЛ нет причин ожидать значительных сдвигов в решении жилищного вопроса через застройщиков. Без государственного вмешательства решить данную проблему трудно. Однако Украина — не первая страна, которая столкнулась с такой проблемой. В международном опыте существует достаточно много примеров государственной политики по ВПЛ. В частности, международная организация UNHCR, которая занимается проблемами ВПЛ по всему миру, неоднократно занималась разработкой политик по удовлетворению потребностей ВПЛ в жилье. Поэтому сейчас Украине нужно проанализировать опыт других стран, как положительный, так и отрицательный, и адаптировать его к украинским реалиям.

Примечания

[1] Данные були предоставлены на запрос автора департаментами социальной защиты населения Харьковской, Днепропетровской и Запорожской областей. Эти данные уровня районов и городов областного значения.

Предостережение

Автор не является сотрудником, не консультирует, не обладает акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.