Со второй половины 2015 продолжается стремительный процесс ослабления инфляционного давления в Украине. Это сказывается и на инфляционных ожиданиях. Все больше участников опросов, которые отслеживает Национальный банк Украины, приближают свои индивидуальные прогнозы инфляции к объявленным Нацбанком целям.

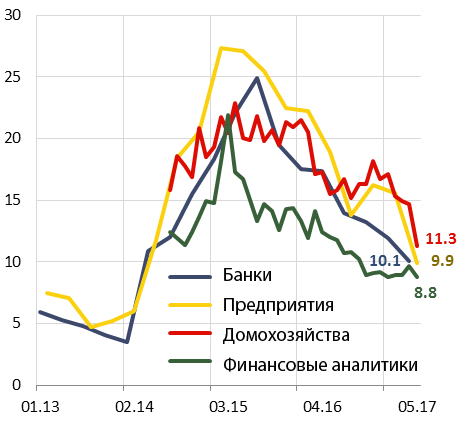

Рис.1. Инфляционные ожидания на следующие 12 месяцев,%

Источник: НБУ, GfK Ukraine.

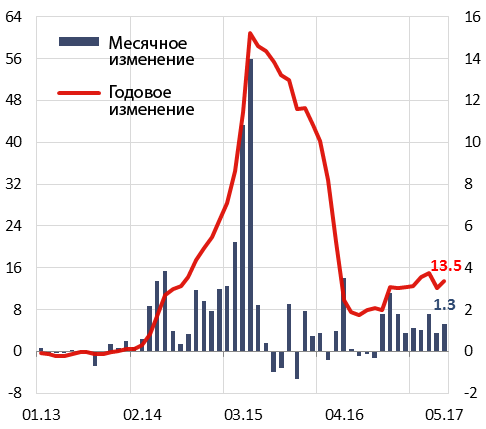

Рис.2. Индекс потребительских цен,%

Источник: ГССУ.

Почему инфляционные ожидания важны для центральных банков?

Согласно современной макроэкономической теории в процессе принятии экономических решений предприятия и домохозяйства в первую очередь обращают внимание на предстоящее изменение цен согласно своим представлениям, а не на текущие показатели инфляции. Так, домохозяйства, ожидающие резкое повышение цен, скорее всего, примут решение в пользу покупки товаров длительного пользования, таких как бытовая техника. В свою очередь, повышение спроса будет стимулировать рост цен. Так же, производители, которые ожидают повышения цен на сырье, оборудование, рост расходов на заработную плату, могут повысить цены на свою продукцию уже в текущем периоде, чтобы компенсировать будущие убытки. Кроме того, инфляционные ожидания влияют на решение о инвестиционной деятельности и сбережениях.

Таким образом инфляционные ожидания домохозяйств, предприятий, финансовых организаций становятся мощным фактором формирования текущей динамики цен. Именно поэтому они влияют на способность центрального банка достигать инфляционных целей.

Осознавая решающее значение инфляционных ожиданий для функционирования монетарного режима инфляционного таргетирования, центральные банки осуществляют оценку инфляционных ожиданий, изучают их свойства, тщательно отслеживают изменения инфляционных ожиданий и анализируют причины этих изменений. К тому же, центральные банки пытаются влиять на эти ожидания, ведь это повышает эффективность воздействия монетарной политики на макроэкономические процессы в стране. Прямым инструментом для этого являются коммуникации центрального банка — общение с общественностью путем обнародования своих целей, стратегий, принятых решений и их обоснования, видение будущих перспектив. Соответственно, когда экономические агенты приближают свои прогнозы к целям центробанка (так называемый процесс заякоренных ожиданий), это также отражает и повышение доверия к объявленным центральным банком инфляционным целям и его действиям, направленных на достижение этих целей.

Каким образом центральные банки отслеживают инфляционные ожидания?

Невозможно наблюдать инфляционные ожидания напрямую. Для их измерения в международной практике используется два основных метода. Первый основывается на проведении опросов, во время которых непосредственно респондентов спрашивают об их инфляционных ожиданиях. Второй — так называемый рыночный метод — опирается на косвенное оценивания ожиданий через финансовые инструменты (прежде всего государственные ценные бумаги), которые привязаны к инфляции. Однако из-за недоразвитости таких инструментов в Украине второй метод является пока недоступным.

Поэтому Национальный банк Украины, как и большинство ведущих центральных банков, исследует инфляционные ожидания путем проведения опросов. Обычно такие опросы центральные банки осуществляют самостоятельно или с помощью социологических компаний или статистических ведомств. В Украине опрос осуществляются по четырем широким группам: домохозяйства, предприятия, банки и профессиональные прогнозисты (финансовые аналитики).

| Используются два типа вопросов для исследований инфляционных ожиданий: |

|

|

| Вопросы могут касаться различных периодов — на следующие несколько месяцев, год, три или даже пять лет. Это прежде всего объясняется тем, что решения о монетарной политике, которые принимает центральный банк, направлены на будущее (говорят, что монетарная политика является forward-looking), то есть влияют на экономику с некоторой задержкой, или лагом. В случае Украины задержка влияния монетарной политики составляет от одного до полутора лет. |

| Дополнительно, некоторые центральные банки оценивают уровень восприятия текущей инфляции и изучают факторы отклонения оценок респондентов от фактических статистических данных по инфляции. |

НБУ исследует инфляционные ожидания украинцев уже более 10 лет

НБУ имеет длительный опыт оценивания инфляционных ожиданий:

- Дольше всех — с 2006 года — НБУ проводит ежеквартальный опрос предприятий по их деловым ожиданиям. Кроме инфляционных ожиданий, НБУ спрашивает о разных аспектах делового поведения предприятий и их сотрудничестве с банковской системой. Сейчас в опросе принимают участие около 700 предприятий в 22 областях, которые избираются в соответствии с вкладом видов деятельности и регионов Украины в валовую добавленную стоимость (ВДС).

- Ежеквартальный опрос банков об условиях кредитования проводится с 2012 года и включает ряд вопросов относительно макроэкономических ожиданий. В последнем опросе приняли участие представители 70 банков, которые по общему объему активов составляют 97% украинской банковской системы.

- Ежемесячный опрос домохозяйств по потребительской уверенности проводит социологическая компания GfK Ukraine. По заказу НБУ с июля 2014 к нему включено два вопроса о курсовых и инфляционных ожиданиях. В опросе участвуют 1000 человек от 16 лет в различных регионах и населенных пунктах Украины.

- Ежемесячный опрос финансовых аналитиков также проводится с 2014 года. На запрос НБУ в нем принимают участие 21 аналитик из 17 украинских и международных организаций.

За исключением опросов финансовых аналитиков, которые напрямую отмечают свои прогнозы, в других опросах просят выбрать один ответ из интервалов значений. Последние зависят от текущего уровня инфляции. Результат расчетов[1] на основе данных опросов отражает ожидаемое среднее значение изменения индекса потребительских цен в следующие 12 месяцев.

как, по вашему мнению, изменится уровень цен на потребительские товары и услуги в Украине в следующие 12 месяцев (по данным Государственной службы статистики Украины в мае 2017 года по сравнению с соответствующим периодом предыдущего года цены выросли на 13.5%):

| Снизится | Возрастет до 3% | 3 , 1 — 6,0% | 6,1 — 9,0% | 9,1 — 12,0% | 12,1 — 15,0% | 15,1 — 18,0% | 18,1% и более |

| 1 ☐ | 2 ☐ | 3 ☐ | 4 ☐ | 5 ☐ | 6 ☐ | 7 ☐ | 8 ☐ |

Какие факторы влияют на инфляционные ожидания?

Изучению инфляционных ожиданий, как на основе опросов, так и в рамках экономических экспериментов, посвящено много исследовательских работ. К тому же, этот процесс набирает обороты, что обусловлено значимостью этого показателя для понимания инфляционных процессов и эффективности монетарной политики. Важным фактором, стимулирующим такие исследования, является распространение монетарного режима инфляционного таргетирования в мире, ведь этот режим заякоренных инфляционных ожиданий является одним из ключевых условий эффективной реализации монетарной политики. Процесс заякорения не является быстрым, и даже страны с длительным опытом инфляционного таргетирования и низкой инфляцией могут иметь недостаточно заякоренные инфляционные ожидания, о чем, например, докладывал на открытом исследовательском семинаре НБУ профессор Университета Калифорнии, Беркли, Юрий Городниченко.

Учитывая имеющуюся литератур можно выделить ряд факторов, влияющих на формирование и изменение инфляционных ожиданий. Немало исследований посвящено изучению влияния социально-демографических факторов,таких как возраст, пол, уровень доходов, и тому подобное. Например, фундаментальное исследование Bruine de Bruin et al (2010) показывает, что женщины, одинокие, менее образованные и лица со сравнительно низким уровнем доходов независимо от пола систематически ожидают высокий уровень инфляции.

Львиную долю работ посвящено изучению вопроса, являются ли инфляционные ожидания адаптивными (эта теория предполагает, что при формировании ожиданий люди опираются на динамику инфляции в прошлые периоды) или рациональными (при формировании ожиданий используется вся имеющаяся информация, как о прошлом, так и о будущем) . Хотя современная макроэкономическая теория преимущественно базируется на теории рациональных ожиданий, данные опросов часто отличаются от ожиданий, которые должны формироваться рациональными экономическими агентами при условии использования всей имеющейся информации. Использование результатов опросов в уравнениях типа новокейнсианской кривой Филлипса может помочь в решении ряда вызовов, возникающих в эмпирических исследованиях в случае оперения исключительно на теорию рациональных ожиданий, как было продемонстрировано в недавней работе А. Куабиона, Ю.Городниченка и Р.Камдара (2017).

Ряд исследований отмечает существенное влияние так называемых «заменителей» официальных показателей инфляции.Такими заменителями может стать любой показатель, который по мнению населения или предприятий адекватно отражает изменение уровня инфляции в стране. В частности, по оценкам О.Куабиона и Ю.Городниченка (2012) в США таким показателем являются цены на бензин. Среди других общеизвестных «заменителей» является изменение обменного курса, цены на продукты питания и недвижимость.

Существенное влияние на инфляционные ожидания домохозяйств имеет уровень финансовой грамотности. По результатам исследования, которое также презентовалось на открытом исследовательском семинаре НБУ специалистом австрийского центрального банка Ф.Румлером, в Австрии домохозяйства со сравнительно высоким уровнем осведомленности об инфляции имеют реалистичные оценки реальных значений инфляции и прогнозы будущего развития инфляционных процессов. Исходя из этой находки авторы предлагают широко привлекать к обучению по вопросам финансовой грамотности лиц с низким уровнем образования, с низкими доходами и молодежи с целью заякорения инфляционных ожиданий.

Ситуация с инфляционными ожиданиями в Украине

Для Украины О.Куабион и Ю.Городниченко (2015) отмечают чрезвычайно сильную корреляцию между ожиданиями относительно изменений обменного курса гривны к доллару США и инфляционными ожиданиями домохозяйств и предприятий. По мнению авторов украинцы «считают обменный курс основным сигналом общих ценовых изменений в экономике».

Представляется достоверным также, что на инфляционные ожидания экономических агентов в Украине влияют не только будущие курсовые ожидания, но и текущий уровень инфляции, а также текущие тенденции на валютном рынке. Как и для развитых стран, таких как США и Новая Зеландия, в Украине по сравнению с ожиданиями финансовых аналитиков, профессионально прогнозирующих инфляцию, самые высокие инфляционные ожидания у домохозяйств и предприятий.

Заметным является определенное отставание ожиданий от текущей динамики инфляции, как в периоды быстрого роста инфляции, так и во время стремительного дезинфляционного процесса. Так, несмотря на значительное снижение потребительской инфляции в 2016 году (до 12.4% с 43.3% в 2015 году) домохозяйства и предприятия продолжали удерживать свои ожидания высокими. Кроме высокой инертности (на будущие представления очень сильно влияет инфляция в прошлые периоды) и все еще значительных курсовых ожиданий, на инфляционные ожидания существенно влиял процесс приведения тарифов на ЖКХ к экономически обоснованному уровню, который продолжается до сих пор.

С момента введения инфляционного таргетирования и успешного достижения Нацбанком цели по инфляции в 2016 году, мы наблюдаем постепенное, но устойчивое снижение инфляционных ожиданий. Быстрее всего это происходит у профессиональных прогнозистов (финансовых аналитиков), которые вплотную приблизились к прогнозируемой траектории инфляции Национального банка, которая отвечает достижению инфляционной цели на конец 2017 года на уровне 8% ± 2 п.п. Однако снижаются ожидания и у домохозяйств и предприятий. Особенно заметным было снижение во II квартале 2017 года. Безусловно ключевую роль в таком снижении сыграли усиление обменного курса гривни к доллару США в последние месяцы и, очевидно, сообщения СМИ о планах правительства не повышать цены на газ для населения осенью этого года.

Однако не исключено, что такие тенденции свидетельствуют, что НБУ постепенно, но успешно преодолевает сложный путь заякорения и стабилизации ожиданий благодаря проведению монетарной политики, которая направлена на снижение инфляции. Стабильная макроэкономическая среда с низкой и предсказуемой инфляцией остается главной задачей монетарной политики НБУ и важнейшей предпосылкой обеспечения устойчивого экономического роста.

Примечания:

[1] Инфляционные ожидания (кроме финансовых аналитиков) рассчитываются как сумма долей респондентов, выбравших интервал, умноженная на среднее значение интервала. Инфляционные ожидания финансовых аналитиков — среднее значение их ответов.

Главное фото: depositphotos.com / paulfleet

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны