З другої половини 2015 року триває стрімкий процес послаблення інфляційного тиску в Україні. Це позначається і на інфляційних очікуваннях. Все більше учасників опитувань, які відслідковує Національний банк України, наближають свої індивідуальні прогнози інфляції до оголошених Нацбанком цілей.

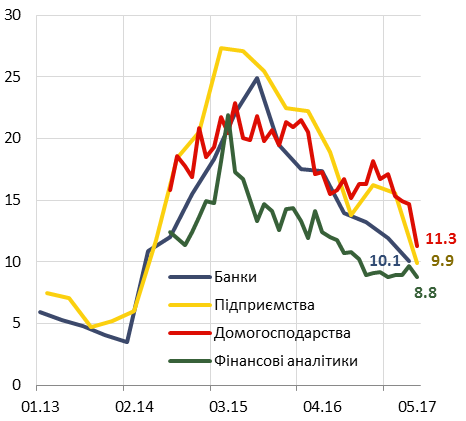

Рис.1. Інфляційні очікування на наступні 12 місяців, %

Джерело: НБУ, GfK Ukraine.

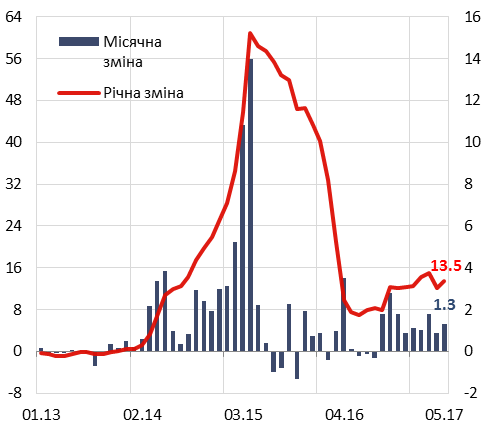

Рис.2. Індекс споживчих цін, %

Джерело: ДССУ.

Чому інфляційні очікування важливі для центральних банків?

Згідно із сучасною макроекономічною теорією в процесі прийнятті економічних рішень підприємства та домогосподарства в першу чергу зважають на майбутню зміну цін згідно своїх уявлень, ніж на поточні показники інфляції. Так, домогосподарства, які очікують на стрімке підвищення цін, швидше за все, приймуть рішення на користь купівлі товарів довготривалого користування, таких як побутова техніка. У свою чергу, підвищення попиту стимулюватиме зростання цін. Так само, виробники, які очікують підвищення цін на сировину, обладнання, зростання витрат на заробітну плату, можуть підвищити ціни на свою продукцію вже в поточному періоді, щоб компенсувати майбутні збитки. Крім того, інфляційні очікування впливають на рішення щодо інвестиційної діяльності та заощаджень.

Таким чином інфляційні очікування домогосподарств, підприємств, фінансових організацій стають потужним фактором формування поточної динаміки цін. А тому вони впливають на спроможність центрального банку досягати інфляційних цілей.

Усвідомлюючи вирішальне значення інфляційних очікувань для функціонування монетарного режиму інфляційного таргетування, центральні банки здійснюють оцінку інфляційних очікувань, вивчають їхні властивості, прискіпливо відслідковують зміни інфляційних очікувань та аналізують причини цих змін. До того ж, центральні банки намагаються впливати на ці очікування, адже це підвищує ефективність впливу монетарної політики на макроекономічні процеси в країні. Прямим інструментом для цього є комунікації центрального банку – спілкування з громадськістю шляхом оприлюднення своїх цілей, стратегій, прийнятих рішень та їхнє обґрунтування, бачення майбутніх перспектив. Відповідно, коли економічні агенти наближують свої прогнози до цілей центробанку (так званий процес заякорення очікувань), це також відображає й підвищення довіри до оголошених центральним банком інфляційних цілей та його дій, які спрямовано на досягнення цих цілей.

Яким чином центральні банки відслідковують інфляційні очікування?

Інфляційні очікування спостерігати напряму неможливо. Задля їхнього вимірювання в міжнародній практиці використовють два основні методи. Перший ґрунтується на проведенні опитувань, під час яких безпосередньо респондентів запитують про їхні інфляційні очікування. Другий – так званий ринковий метод – спирається на непряме оцінювання очікувань через фінансові інструменти (насамперед державні цінні папери), що прив’язані до інфляції. Однак через недорозвиненість таких інструментів в Україні другий метод є поки що недоступним.

Тому Національний банк України, як і більшість провідних центральних банків, досліджує інфляційні очікування шляхом проведення опитувань. Зазвичай такі опитування центральні банки здійснюють самостійно або за допомогою соціологічних компаній чи статистичних відомств. В Україні опитування здійснюються за чотирма широкими групами: домогосподарства, підприємства, банки та професійні прогнозисти (фінансові аналітики).

| Використовуються два типи запитань для досліджень інфляційних очікувань: |

| – кількісні, які дозволяють отримати цифрову оцінку, із запропонованими варіантами відповідей, або відкриті запитання (порожнє поле для відповіді). Таким запитанням надають перевагу центральні банки Англії, Нової Зеландії, Канади, Туреччини, Чехії тощо; |

| – якісні, результати яких – це баланс відповідей як різниця частки відповідей респондентів «ціни зростатимуть швидше» та «ціни зростатимуть повільніше» (ЄС, Польща, Індія, Бельгія, тощо). |

| Запитання можуть стосуватись різних періодів – на наступні декілька місяців, рік, три або навіть п’ять років. Це насамперед пояснюється тим, що рішення з монетарної політики, які приймає центральний банк, спрямовані на майбутнє (кажуть, що монетарна політики є forward-looking), тобто впливають на економіку з деякою затримкою, або лагом. У випадку України затримка впливу монетарної політики складає від одного до півтора року. |

| Додатково, деякі центральні банки оцінюють рівень сприйняття поточної інфляції та вивчають чинники відхилення оцінок респондентів від фактичних статистичних даних по інфляції. |

НБУ досліджує інфляційні очікування українців вже більше 10 років

НБУ має тривалий досвід оцінювання інфляційних очікувань:

- Найдовше – з 2006 року – НБУ проводить щоквартальне опитування підприємств щодо їхніх ділових очікувань. Крім інфляційних очікувань, НБУ запитує про різні аспекти ділової поведінки підприємств та їхню співпрацю з банківською системою. Наразі в опитуванні беруть участь біля 700 підприємств у 22 областях, які обираються у відповідності із внеском видів діяльності та регіонів України до валової доданої вартості (ВДВ).

- Щоквартальне опитування банків про умови кредитування проводиться з 2012 року та включає низку запитань щодо макроекономічних очікувань. В останньому опитуванні взяли участь представники 70 банків, які за загальним обсягом активів становлять 97% української банківської системи.

- Щомісячне опитування домогосподарств щодо споживчої впевненості проводить соціологічна компанія GfK Ukraine. На замовлення НБУ з липня 2014 року до нього включено два запитання щодо курсових та інфляційних очікувань. В опитуванні беруть участь 1000 осіб від 16 років у різних регіонах та населених пунктах України.

- Щомісячне опитування фінансових аналітиків також проводиться з 2014 року. На запит НБУ у ньому беруть участь 21 аналітика з 17 українських та міжнародних установ.

За винятком опитувань фінансових аналітиків, які напряму зазначають свої прогнози, в інших опитуваннях просять обрати одну відповідь із інтервалів значень. Останні залежать від поточного рівня інфляції. Результат розрахунків[1] на основі даних опитувань відображає очікуване середнє значення зміни індексу споживчих цін у наступні 12 місяців.

як, на вашу думку, зміниться рівень цін на споживчі товари та послуги в Україні в наступні 12 місяців (за даними Державної служби статистики україни у травні 2017 року порівняно з відповідним періодом попереднього року ціни зросли на 13.5%):

| Знизиться | Зросте до 3% | 3,1 – 6,0% | 6,1 – 9,0% | 9,1 – 12,0% | 12,1 – 15,0% | 15,1 – 18,0% | 18,1% і більше |

| 1 ☐ | 2 ☐ | 3 ☐ | 4 ☐ | 5 ☐ | 6 ☐ | 7 ☐ | 8 ☐ |

Які фактори впливають на інфляційні очікування?

Вивченню інфляційних очікувань, як на основі опитувань, так і в рамках економічних експериментів, присвячено багато дослідницьких робіт. До того ж, цей процес набуває обертів, що зумовлено значимістю цього показника для розуміння інфляційних процесів та ефективності монетарної політики. Важливим чинником, що стимулює такі дослідження, є поширення монетарного режиму інфляційного таргетування у світі, адже за цього режиму заякорення інфляційних очікувань є однією з ключових умов ефективної реалізації монетарної політики. Процес заякорення не є швидким, і навіть країни з тривалим досвідом інфляційного таргетування та низької інфляції можуть мати недостатньо заякорені інфляційні очікування, про що, наприклад, доповідав на відкритому дослідницькому семінарі НБУ професор Університету Каліфорнії, Берклі, Юрій Городніченко.

З огляду наявної літератури можна виділити низку факторів, які впливають на формування та зміну інфляційних очікувань. Чимало досліджень присвячено вивченню впливу соціально-демографічних чинників, таких як вік, стать, рівень доходів, тощо. Наприклад, фундаментальне дослідження Bruine de Bruin et al (2010)) показує, що жінки, самотні, менш освічені та особи з порівняно низьким рівнем доходів незалежно від статі систематично очікують вищий рівень інфляції.

Левову частку робіт присвячено вивченню питання, чи є інфляційні очікування адаптивними (ця теорія передбачає, що при формуванні очікувань люди спираються на динаміку інфляції в минулі періоди) чи раціональними (при формуванні очікувань використовується уся наявна інформація, як про минуле, так і про майбутнє). Хоча сучасна макроекономічна теорія переважно базується на теорії раціональних очікувань, дані опитувань часто відрізняються від очікувань, що мали б формуватись раціональними економічними агентами за умови використання всієї наявної інформації. Використання результатів опитувань у рівняннях типу новокейнсіанської кривої Філліпса може допомогти у вирішенні низки викликів, що виникають в емпіричних дослідженнях у випадку покладання виключно на теорію раціональних очікувань, як було продемонстровано в нещодавній роботі О. Куабіона, Ю.Городніченка та Р.Камдара (2017).

Низка досліджень відзначає вагомий вплив так званих “замінників” офіційних показників інфляції. Такими замінниками може стати будь-який показник, який на думку населення чи підприємств адекватно відображає зміну рівня інфляції в країні. Зокрема, згідно оцінок О.Куабіона та Ю.Городніченка (2012) в США таким показником є ціни на бензин. Серед інших загальновідомих “замінників” є зміна обмінного курсу, ціни на продукти харчування та нерухомість.

Суттєвий вплив на інфляційні очікування домогосподарств має рівень фінансової грамотності. За результатами дослідження, що також презентувалось на відкритому дослідницькому семінарі НБУ фахівцем австрійського центрального банку Ф.Румлером, в Австрії домогосподарства з порівняно вищим рівнем обізнаності щодо інфляції мають реалістичніші оцінки реальних значень інфляції та прогнози щодо майбутнього розвитку інфляційних процесів. Виходячи з цієї знахідки автори пропонують широко залучати до навчання з питань фінансової грамотності осіб з низьким рівнем освіти, з низькими доходами та молоді з метою заякорення інфляційних очікувань.

Ситуація з інфляційними очікуваннями в Україні

Для України О.Куабіон та Ю.Городніченко (2015) відзначають надзвичайно сильну кореляцію між очікуваннями щодо змін обмінного курсу гривні до долара США та інфляційними очікуваннями домогосподарств та підприємств. На думку авторів українці “вважають обмінний курс основним сигналом загальних цінових змін в економіці”.

Видається достовірним також, що на інфляційні очікування економічних агентів в Україні впливають не лише майбутні курсові очікування, але і поточний рівень інфляції та поточні тенденції на валютному ринку. Як і для розвинених країн, таких як США та Нова Зеландія, в Україні інфляційні очікування є вищими у домогосподарств та підприємств, порівняно з очікуваннями фінансових аналітиків, які професійно прогнозують інфляцію.

Помітним є певне відставання очікувань від поточної динаміки інфляції, як у періоди швидкого зростання інфляції, так і під час стрімкого дезінфляційного процесу. Так, попри значне зниження споживчої інфляції у 2016 році (до 12.4% з 43.3% у 2015 році) домогосподарства та підприємства продовжували утримувати свої очікування високими. Крім високої інертності (на майбутні уявлення дуже сильно впливає інфляція в минулі періоди) та все ще значних курсових очікувань, на інфляційні очікування суттєво впливав процес приведення тарифів на ЖКГ до економічно обґрунтованого рівня, який триває й досі.

З часу запровадження інфляційного таргетування та успішного досягнення Нацбанком цілі по інфляції у 2016 році, ми спостерігаємо поступове, але стійке зниження інфляційних очікувань. Найшвидше це відбувається у професійних прогнозистів (фінансових аналітиків), які впритул наблизилися до прогнозованої траєкторії інфляції Національного банку, що відповідає досягненню інфляційної цілі на кінець 2017 року на рівні 8% ± 2 в.п. Однак знижуються очікування й у домогосподарств та підприємств. Особливо помітним було зниження в ІІ кварталі 2017 року. Безумовно ключову роль у такому зниженні відіграли посилення обмінного курсу гривні до долара США в останні місяці та, очевидно, повідомлення ЗМІ про плани уряду не підвищувати ціни на газ для населення восени цього року.

Однак не виключено, що такі тенденції свідчать, що НБУ поступово, але успішно долає складний шлях заякорення та стабілізації очікувань завдяки проведенню монетарної політики, яку спрямовано на зниження інфляції. Стабільне макроекономічне середовище із низькою та передбачуваною інфляцією залишається головним завданням монетарної політики НБУ та найважливішою передумовою забезпечення стійкого економічного зростання.

Примітки:

[1] Інфляційні очікування (крім фінансових аналітиків) розраховуються як сума часток респондентів, що обрали інтервал, помножена на середнє значення інтервалу. Інфляційні очікування фінансових аналітиків – середнє значення їх відповідей.

Головне фото: depositphotos.com / paulfleet

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний