Если бы на территориях без ОТО уплата НДФЛ с заработных плат росла так же, как в ОТО, то бюджеты разных уровней в 2019 году получили бы на 0,75 млрд грн больше только с этого налога.

17 июля Верховная Рада приняла постановление, согласно которому должны быть созданы новые районы, намного большие по размерам, чем нынешние. В то же время полномочия и источники средств общин и новых районов еще четко не установлены. Отчасти с этим должен помочь законопроект 3614, принятый в первом чтении. Он должен урегулировать, какие налоги будут идти в районные бюджеты. В текущей редакции законопроекта доходы общин закрепляются за ними. Важно, чтобы этот принцип сохранился, был принят и во втором чтении и закреплен на уровне закона.

Реформа децентрализации на данном этапе

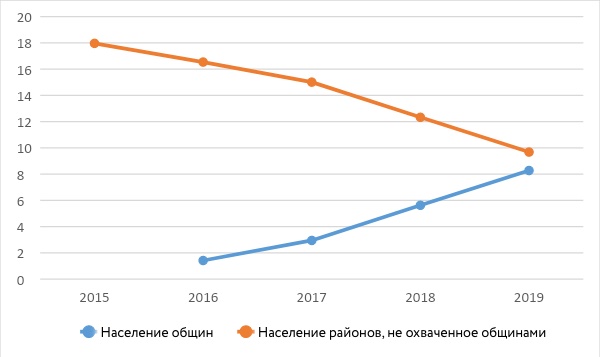

В 2016 году в ходе реформы децентрализации начали действовать первые ОТО, которые охватывали 1,4 млн жителей. Ежегодно люди создавали все новые общины. По состоянию на 2019 год население районов, охваченное ОТО (8,2 млн) почти равнялось населению, не объединившемуся в общины (9,7 млн) — рис. 1 (эти расчеты не включают население Киева и областных центров).

Рисунок 1. Население в ОТО и вне их (кроме областных центров и Киева)

Источник: Госстат, decentralization.gov.ua

В 2020 году завершается формирование общин, а также предусмотрено создание новых районов. Согласно перспективным планам областей вся территория Украины будет покрыта общинами, выборы в которые должны состояться 25 октября. Районы будут гораздо большими по площади, чем раньше.

Исследования показывают, что в общинах, особенно малых, жители охотнее платят налоги. Это может быть связано с тем, что ОТО лучше предоставляют муниципальные услуги и развивают территории, чем районные администрации. Логика в этом есть: председателей ОТО выбирают люди, и они подотчетны людям, а председателей райгосадминистраций назначает президент.

Больше полномочий – больше поступлений

Децентрализация предполагает, что ОТО получают больше полномочий по предоставлению публичных услуг. Они отвечают за дошкольное, начальное и среднее образование, первичную медицинскую помощь, приюты для детей-сирот, культурные программы, ЖКХ и благоустройство, дороги местного значения и т.д.

На реализацию этих полномочий ОТО получает больше средств. Среди них местные налоги и 60% поступлений налога с доходов физических лиц (НДФЛ). НДФЛ является основным налогом для общин — он «отвечал» за 57% налоговых поступлений ОТО в 2019 году.

Населенные пункты, которые не объединились в ОТО, перечисляют 60% НДФЛ в районные бюджеты. Остальное идет в государственный бюджет.

В бюджеты общин платят охотнее

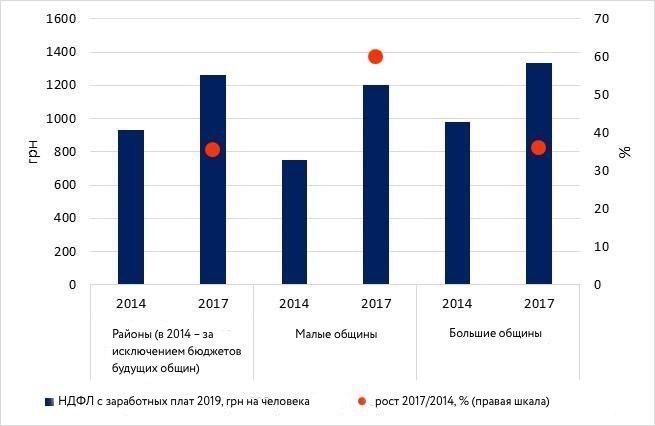

Мы проанализировали налоговые поступления ОТО за 2014-2017 гг. Оказалось, что в больших общинах (от 9000 человек) поступления от НДФЛ растут так же быстро, как и в районные бюджеты, а в малых общинах (до 9000 человек) — почти вдвое быстрее ( рис. 2). В частности мы взяли 269 районных бюджетов и 115 бюджетов общин, репрезентативных для всей Украины в 2017 году. Для них мы сконструировали аналогичные бюджеты «районов без ОТО» и «необъединенных общин» для 2014 года. Тогда 25% НДФЛ оставалось на уровне общин, а 50% шло в бюджеты районов. Поэтому мы привели полученные показатели до уровня 60% НДФЛ, уплаченного жителями (чтобы ситуация была сравнима с годами после децентрализации). Показатель НДФЛ с зарплат мы выразили на 1 человека и перевели все в гривни 2019 года (чтобы можно было сравнить с текущей ситуацией).

Рисунок 2. Медианные поступления в сведенные районные бюджеты и бюджеты общин от НДФЛ с заработных плат (2014 год – в эквиваленте 60% на местном уровне), грн на 1 человека

Источник: Минфин, госстат, собственные расчеты

Мы видим, что в малых общинах объем уплаченного НДФЛ с 2014 по 2017 год вырос на 60%, а в районах и крупных общинах – на 36%. Такой «скачок» можно объяснить тем, что в 2017 году правительство удвоило минимальную заработную плату (с 1600 грн/мес. до 3200 грн/мес.) Однако все равно малые общины показывают значительно более быстрый рост, даже если доля тех, кто получает минимальную зарплату, там несколько больше.

Ранее мы обнаружили, что в 2014-2017 гг. единый налог, который составлял 15% налоговых поступлений общин в 2019 году, также рос быстрее в малых ОТО, чем в больших ОТО или населенных пунктах, которые не объединились в ОТО. То есть малые общины показывают быстрый рост сразу по нескольким налогам с доходов.

В 2019 году ситуация похожая

Если перед этим мы говорили о 2014-2017 гг., когда реформа децентрализации только набирала обороты, то сейчас можем оценить гораздо больше общин и сравнить их с районами по поступлениям НДФЛ.

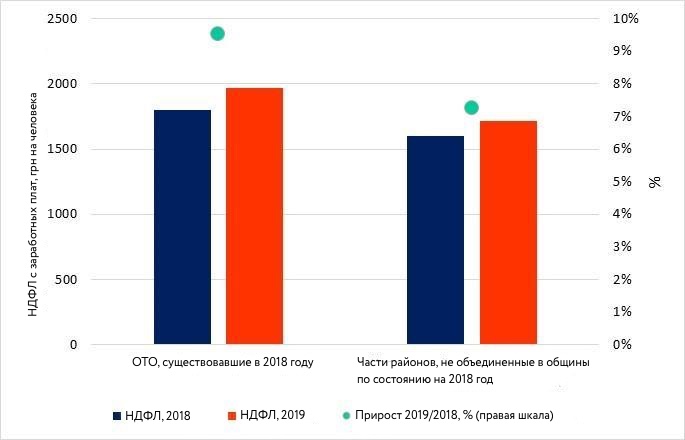

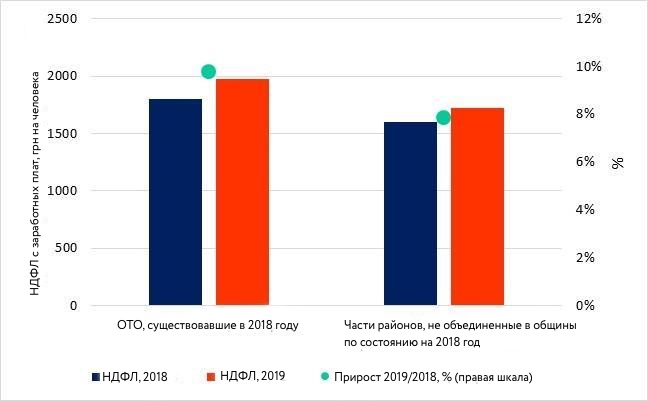

Даже за 4 года после начала реформы рост поступлений НДФЛ с заработных плат на человека в бюджеты общин в среднем идет быстрее, чем в бюджеты районов. В частности, в 2019 году по сравнению с 2018 годом поступления от НДФЛ в бюджеты общин выросли на 9,75%, а в районные бюджеты – на 7,84% (рис. 3). Эффект сохраняется даже с учетом повышения минимальной зарплаты (рис. 4 и врезка).

Если бы на территориях, не объединившихся в общины, уплата НДФЛ росла так же, как в общинах, то в бюджеты разных уровней в 2019 году только с НДФЛ с заработных плат поступило бы на 750 млн грн больше: в местные – на 450 млн грн, а в государственный – на 300 млн грн.

Рисунок 3. Поступления НДФЛ с заработных плат в местные бюджеты 2018-2019 гг., грн на человека

Источник: Госказначейство, собственные расчеты

Рисунок 4. Поступления НДФЛ с заработных плат в местные бюджеты 2018-2019 гг., грн на человека с учетом эффекта повышения минимальной зарплаты для «бюджетников»

Источник: Госказначейство, собственные расчеты

Расчет эффекта роста НДФЛ без учета повышения минимальной зарплаты

Чтобы определить рост НДФЛ в общинах, в 2019 году мы взяли общины, существовавшие в 2018 году. Бюджеты общин, созданных в 2019 году, добавлены к районным бюджетам 2019 года, чтобы была корректная база для сравнения с бюджетами 2018 года.

В районах выше количество и доля на рынке труда госслужащих, чем в общинах. В частности, в общинах нет органов государственной власти (например, РГА). В то же время зарплата госслужащих зависит от минимальной.

Согласно данным Госстата в 2017 году 7,8% украинцев работали в органах государственной власти, 8,8% — в государственных организациях (учреждениях, заведениях). Предположим, что в районах эти показатели на среднем уровне по стране, а в ОТО они присутствуют, только если община создана в райцентре. В частности, в ОТО вне райцентра нет райгосадминистраций, прокуратуры, казначейства и тому подобного.

В 2018 году 40,2% населения ОТО проживали в общинах райцентров. Минимальная зарплата с 2018 по 2019 год выросла с 3723 грн до 4173 грн. Поскольку мы говорим об НДФЛ с заработных плат и местных бюджетах, для перевода средств в цены 2019 года мы берем дефлятор ВВП, а не ИПЦ. В этом понимании реальная минимальная зарплата выросла на 3,7% в 2018-2019 гг.

Для определения прироста НДФЛ в районах за счет работников органов государственной власти и государственных организаций мы умножили их долю на рынке труда (16,6%) на реальный прирост минимальной зарплаты (3,7%). Для общин мы еще домножили данный показатель на 40%.

Итак, в районных бюджетах рост НДФЛ за счет увеличения минимальной заработной платы и соответствующих заработных плат по сетке составлял (0,078+0,088)*0,037*100=0,6%, а в бюджетах общин – только (0,078+0,088)*0,037*0,4*100=0,25%. После перерасчета роста НДФЛ, уплаченного не госслужащими в общинах и районах, мы получили 9,5% роста в общинах и 7,23% — в районах.

В данном случае это общий прирост по Украине. Однако исходя из данных, приведенных выше, можно предположить, что в малых общинах рост происходит быстрее, чем в больших.

Почему в общинах более охотно платят налоги?

Объяснений может быть несколько.

- В общинах, особенно малых, увеличивается экономическая активность. После создания ОТО может вырасти инвестиционная привлекательность входящих в нее населенных пунктов. В частности потому, что отношения с местной властью, которая собирает налоги, становятся более тесными и более прозрачными. Это дает мотив инвестировать в предприятия и создавать новые рабочие места.

- В общинах бизнес выходит из тени, поскольку больше доверяет местной власти, а местная власть располагает большей информацией о местном бизнесе.

Например, если до создания общины предприниматель нанимал на работу работников неофициально, то после создания он может частично или полностью нанять их официально. У предпринимателя в ОТО, особенно малой, больше понимания, как расходуются средства, которые он уплатил в виде налогов, больше возможностей это проконтролировать.

К тому же руководство ОТО, особенно малых, может коммуницировать с теми предпринимателями, которые частично работают в тени, чтобы они начинали оттуда выходить. Во-первых, на местном уровне руководство ОТО лучше знакомо с бизнесом и налогоспособностью своих «подопечных». Во-вторых, более широкие полномочия руководителей ОТО делают их более заинтересованными в наполнении местного бюджета и выходе предпринимателей из тени.

Обе причины, которые могут объяснять быстрый рост налогов (как НДФЛ, так и единого налога в общинах) означают больше доверия внутри общины. Если у общин забрать налоговые поступления в пользу районных бюджетов, то это доверие можно разрушить. К тому же это может подорвать доверие жителей общин к центральной власти.

Выводы

Общины — это место, где жители могут наглядно увидеть связь между уплаченными ими налогами и общественными благами. Если забрать у общин финансы и соответствующие полномочия, эта связь разрушится. Поэтому большая часть бизнеса может уйти в тень. Вследствие этого мы получим замкнутый круг, когда у государства нет средств на публичные услуги, а жители жалуются, что платят налоги неизвестно зачем и начинают платить еще меньше.

Сейчас очень важно не разрушить доверие в общинах и дать им возможность развиваться. Поэтому полномочия и средства (например, местные налоги или 60% от НДФЛ) следует оставить на уровне ОТО.

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.