Якби на територіях без ОТГ сплата ПДФО із заробітних плат зростала так само, як в ОТГ, то бюджети різних рівнів у 2019 році отримали б на 0,75 млрд грн більше лише від цього податку.

17 липня Верховна рада ухвалила постанову, за якою мають бути утворені нові райони, набагато більші за розмірами, ніж теперішні. Водночас повноваження та джерела коштів громад і нових районів іще чітко не встановлені. Частково з цим має допомогти законопроект 3614, ухвалений у першому читанні. Він має врегулювати, які податки йтимуть до районних бюджетів. У поточній редакції законопроекту доходи громад закріплюються за ними. Важливо, щоб цей принцип зберігся був ухвалений і в другому читанні та закріплений на рівні закону.

Реформа децентралізації на даному етапі

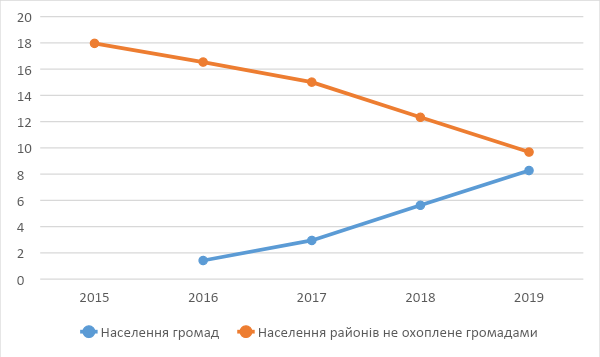

У 2016 році в ході реформи децентралізації почали діяти перші ОТГ, які охоплювали 1,4 млн жителів. Щороку люди створювали нові й нові громади. Станом на 2019 рік населення районів охоплене ОТГ (8,2 млн) майже дорівнювало населенню, яке не об’єдналося в громади (9,7 млн) – рис. 1(ці розрахунки не включають населення Києва та обласних центрів).

Рисунок 1. Населення в ОТГ та поза ними (крім обласних центрів та Києва)

Джерело: Держстат, decentralization.gov.ua

У 2020 році завершується формування громад, а також передбачено створення нових районів. Згідно з перспективними планами областей уся територія України буде покрита громадами, вибори до яких мають відбутися 25 жовтня. Райони будуть набагато більшими за площею, ніж раніше.

Дослідження показують, що у громадах, особливо малих, мешканці більш охоче сплачують податки. Це може бути пов’язане з тим, що ОТГ краще надають муніципальні послуги та розвивають території, ніж районні адміністрації. Логіка в цьому є: голів ОТГ обирають люди, й вони підзвітні людям, а голів райдержадміністрацій призначає Президент.

Більші повноваження – більші надходження

Децентралізація передбачає, що ОТГ отримують більше повноважень з надання публічних послуг. Вони відповідають за дошкільну, початкову та середню освіту, первинну медичну допомогу, притулки для дітей-сиріт, культурні програми, ЖКГ і благоустрій, дороги місцевого значення тощо*.

Для реалізації цих повноважень ОТГ отримує більше коштів. Серед них місцеві податки та 60% надходжень податку з доходів фізичних осіб (ПДФО). ПДФО є основним податком для громад – він «відповідав» за 57% податкових надходжень ОТГ у 2019 році.

Населені пункти, які не об’єдналися в ОТГ, перераховують 60% ПДФО до районних бюджетів. Решта йде у державний бюджет.

У бюджети громад платять охочіше

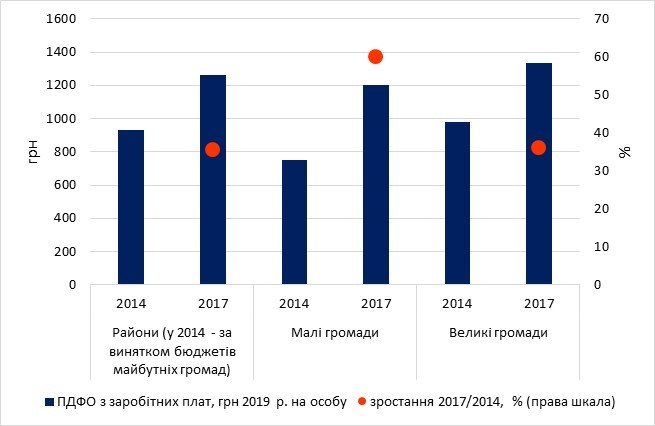

Ми проаналізували податкові надходження ОТГ за 2014-2017 рр. Виявилося, що у великих громадах (від 9000 жителів) надходження від ПДФО зростають так само швидко, як і до районних бюджетів, а в малих громадах (до 9000 жителів) – майже вдвічі швидше (рис. 2). Зокрема ми взяли 269 районних бюджетів та 115 бюджетів громад репрезентативних для всієї України у 2017 році. Для них ми сконструювали аналогічні бюджети «районів без ОТГ» та «необ’єднаних громад» для 2014 року. Тоді 25% ПДФО лишалося на рівні громад, а 50% ішло в бюджети районів. Тому ми привели отримані показники до рівня 60% ПДФО, сплаченого мешканцями (аби ситуація була порівнювана з роками після децентралізації). Показник ПДФО з зарплат ми виразили на 1 людину і перевели все у гривні 2019 року (щоб можна було порівняти з поточною ситуацією).

Рисунок 2. Медіанні надходження до зведених районних бюджетів та бюджетів громад від ПДФО з заробітних плат (2014 рік – в еквіваленті 60% на місцевому рівні), грн на 1 людину

Джерело: Мінфін, держстат, власні розрахунки

Ми бачимо, що у малих громадах обсяг сплаченого ПДФО з 2014 по 2017 рік виріс на 60%, а у районах та великих громадах – на 36%. Такий «стрибок» можна пояснити тим, що у 2017 році уряд подвоїв мінімальну заробітну плату (з 1600 грн/міс. до 3200 грн/міс.) Проте все одно малі громади показують значно швидше зростання, навіть якщо частка тих, хто отримує мінімальну зарплату, там дещо більша.

Раніше ми виявили, що у 2014-2017 рр. єдиний податок, який становив 15% від податкових надходжень громад у 2019 році, також зростав швидше у малих ОТГ, ніж у великих ОТГ чи населених пунктах, що не об’єдналися в ОТГ. Тобто малі громади показують швидше зростання одразу за кількома податками з доходів.

У 2019 році ситуація схожа

Якщо перед цим ми говорили про 2014-2017 рр., коли реформа децентралізації тільки набирала обертів, то зараз можемо оцінити набагато більше громад та порівняти їх із районами за надходженнями ПДФО.

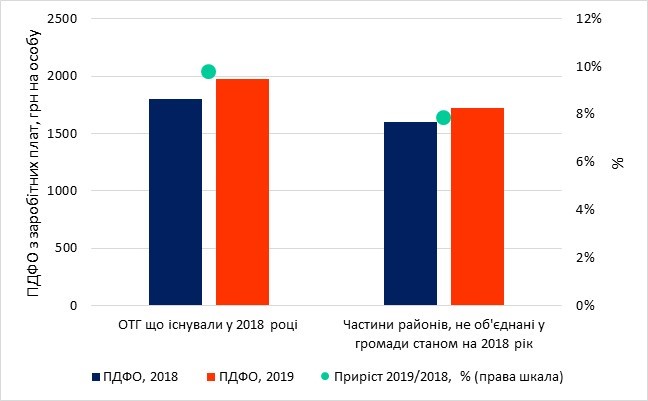

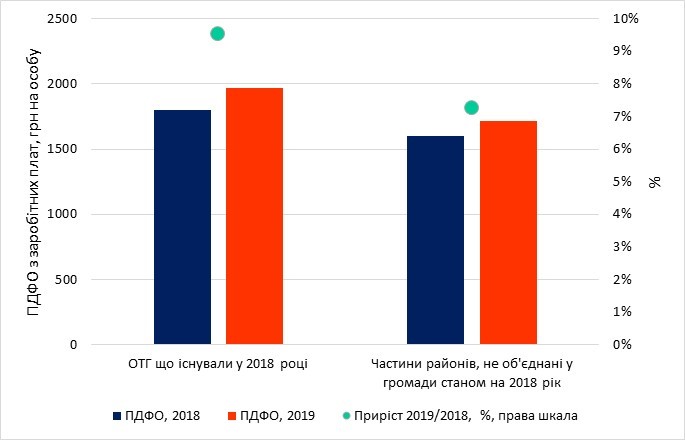

Навіть за 4 роки після початку реформи зростання надходжень ПДФО з заробітних плат на особу до бюджетів громад в середньому відбувається швидше, ніж до бюджетів районів. Зокрема у 2019 році порівняно з 2018 роком надходження від ПДФО до бюджетів громад зросли на 9,75%, а до районних бюджетів – на 7,84% (рис. 3). Ефект зберігається навіть з урахуванням підвищення мінімальної зарплати (рис. 4 та врізка).

Якби на територіях, що не об’єдналися у громади, сплата ПДФО зростала так само, як у громадах, то до бюджетів різних рівнів у 2019 році лише з ПДФО з заробітних плат надійшло би на 750 млн грн більше: до місцевих – на 450 млн грн, а до державного – на 300 млн грн.

Рисунок 3. Надходження ПДФО з заробітних плат до місцевих бюджетів 2018-2019 рр., грн на особу**

Джерело: Держказначейство, власні розрахунки

Рисунок 4. Надходження ПДФО з заробітних плат до місцевих бюджетів 2018-2019 рр., грн на особу*** з урахуванням ефекту підвищення мінімальної зарплати для «бюджетників»

Джерело: Держказначейство, власні розрахунки

Розрахунок ефекту зростання ПДФО без урахування підвищення мінімальної зарплати

Щоб визначити зростання ПДФО у громадах, у 2019 році ми взяли громади, які існували у 2018 році. Бюджети громад, створених у 2019 році, додані до районних бюджетів 2019 року, щоб була коректна база для порівняння з бюджетами 2018 року.

У районах вищі кількість і частка на ринку праці держслужбовців, ніж у громадах. Зокрема у громадах немає органів державної влади (наприклад, РДА). Водночас зарплата держслужбовців залежить від мінімальної.

Згідно з даними Держстату у 2017 році 7,8% українців працювали в органах державної влади, 8,8% – в державних організаціях (установах, закладах). Припустимо, що в районах ці показники на середньому рівні по країні, а в ОТГ вони наявні тільки якщо громада створена в райцентрі. Зокрема в ОТГ поза райцентром немає райдержадміністрацій, прокуратури, казначейства тощо.

У 2018 році 40,2% населення ОТГ проживали у громадах райцентрів. Мінімальна зарплата з 2018 до 2019 року зросла з 3723 грн до 4173 грн. Оскільки ми говоримо про ПДФО з заробітних плат і місцеві бюджети, для переведення коштів у ціни 2019 року ми беремо дефлятор ВВП, а не ІСЦ. У такому розумінні реальна мінімальна зарплата зросла на 3,7% у 2018-2019 рр.

Для визначення приросту ПДФО у районах за рахунок працівників органів державної влади та державних організацій ми помножили їхню частку на ринку праці (16,6%) на реальний приріст мінімальної зарплати (3,7%). Для громад ми ще домножили даний показник на 40%.

Отже, у районних бюджетах зростання ПДФО через збільшення мінімальної заробітної плати і відповідних заробітних плат по сітці складало (0,078+0,088)*0,037*100=0,6%, а у бюджетах громад – лише (0,078+0,088)*0,037*0,4*100=0,25%. Після перерахунку зростання ПДФО, сплаченого не держслужбовцями у громадах та районах, ми отримали 9,5% зростання у громадах та 7,23% – у районах.

У даному випадку це загальний приріст по Україні. Проте виходячи з даних, наведених вище, можна припустити, що в малих громадах зростання відбувається швидше, ніж у великих.

Чому в громадах більш охоче сплачують податки?

Пояснень може бути декілька.

У громадах, особливо малих, збільшується економічна активність.

Після створення ОТГ може зрости інвестиційна привабливість населених пунктів, що до неї входять. Зокрема через те, що відносини з місцевою владою, яка збирає податки, стають тіснішими та більш прозорими. Це створює мотив інвестувати у підприємства та створювати нові робочі місця.

У громадах бізнес виходить із тіні, оскільки має вищий рівень довіри до місцевої влади, а місцева влада має більше інформації про місцевий бізнес.

Наприклад, якщо до створення громади підприємець наймав на роботу працівників неофіційно, то після створення він може частково або повністю найняти їх офіційно. У підприємця в ОТГ, особливо малій, є більше розуміння, як витрачають кошти, які він сплатив у вигляді податків, є більше можливостей це проконтролювати.

До того ж керівництво ОТГ, особливо малих, може комунікувати з тими підприємцями, які частково працюють в тіні, аби вони починали звідти виходити. По-перше, на місцевому рівні керівництво ОТГ більш обізнане з бізнесом та податкоспроможністю своїх «підопічних». По-друге, ширші повноваження керівників ОТГ роблять їх більш зацікавленими в наповненні місцевого бюджету та виході підприємців із тіні.

Обидві причини, які можуть пояснювати швидше зростання податків (як ПДФО, так і єдиного податку в громадах) означають більшу довіру всередині громади. Якщо у громад забрати податкові надходження на користь районних бюджетів, то цю довіру може бути зруйновано. До того ж це може підірвати довіру мешканців громад до центральної влади.

Висновки

Громади – це місце, де мешканці можуть наочно побачити зв’язок між сплаченими ними податками та публічними благами. Якщо забрати у громад фінанси та відповідні повноваження, цей зв’язок зруйнується. Тому велика частина бізнесу може піти в тінь. Як наслідок, ми отримаємо замкнене коло, коли держава не має коштів на публічні послуги, а мешканці скаржаться, що платять податки невідомо навіщо, і починають платити ще менше.

Зараз дуже важливо не зруйнувати довіру у громадах та дати їм можливість розвиватися. Тому повноваження та кошти (наприклад, місцеві податки чи 60% від ПДФО) слід залишити на рівні ОТГ.

* Бюджетний Кодекс України, ст. 89

** До вибірки не входили Автономна республіка Крим, непідконтрольні та частково непідконтрольні райони Донецької та Луганської області, а також громади, утворені в них.

*** До вибірки не входили Автономна республіка Крим, непідконтрольні та частково непідконтрольні райони Донецької та Луганської області, а також громади, утворені в них.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний