Нобелевский лауреат Роберт Солоу считает, что причиной инфляции являются высокие инфляционные ожидания. В свою очередь, инфляционные ожидания обусловлены высокой текущей инфляцией. Стране, попавшей в такой инфляционный замкнутый круг, очень трудно из него вырваться. Учитывая то, что в Украине все время после обретения независимости удерживалась высокая и нестабильная инфляция, может показаться, что ситуация безнадежна и что попытки прогнозирования инфляции в долгосрочной перспективе напрасны. Но это ошибочное мнение.

Недавний резкий рост инфляции разбудил опасения, что Украина может снова скатиться к гиперинфляции 1990-х. Действительно, правительство столкнулось с огромным фискальным дефицитом в 2014 и 2015 годах и получило значительную часть своего дохода от сеньоража, то есть печатая деньги. Инфляционные ожидания выросли до уровня невиданного более 10 лет (см. Рисунок 1). Эта опасная ситуация: инфляция может порождать сама себя. По словам Роберта Солоу, нобелевского лауреата: «Почему наши деньги постоянно теряют стоимость? Возможно, мы получаем инфляцию, потому что мы ожидаем инфляцию. И мы ожидаем инфляцию, потому что мы имеем инфляцию». Если экономика попадает в такой замкнутый инфляционный круг, из него очень трудно вырваться. Учитывая то, что в Украине все время после обретения независимости удерживалась высокая и нестабильная инфляция, может показаться, что ситуация безнадежна и что попытки прогнозирования инфляции в долгосрочной перспективе напрасны. Но это ошибочное мнение.

Рисунок 1. Темпы инфляции в Украине

Национальный банк Украины (НБУ) задекларировал принятие нового монетарного режима: таргетирования инфляции. В рамках нового режима НБУ пообещал позволить гривне свободно находить свой рыночный курс. Это храбрый шаг, принимая во внимание то, что многие украинцы используют обменный курс для измерения покупательной способности гривны, что является распространенным недоразумением и ошибкой. НБУ анонсировал постепенное снижение будущих темпов инфляции от нынешних высот до приблизительно 12% в 2016 году, 8% в 2017 году, 6% в 2018 году и 5% после того. Если доверять этому курсу НБУ, через 10 лет стоит ожидать инфляцию в 5%.

Существуют два взаимосвязанные вопросы. Во-первых, как сделать так, что этот режим работал? Во-вторых, сможет ли он действовать в Украине?

Для того, чтобы ответить на первый вопрос, рассмотрим стандартную кривую Филлипса с учётом ожиданий, которая связывает номинальные переменные (инфляцию) с реальными переменными (ВВП, безработицей):

πt = Etπt+1 — γ*(Ut-U)

Эта зависимость утверждает, что сегодняшняя инфляция (πt) зависит от ожидаемой инфляции (первый термин в правой части уравнения) и от того, насколько большим является разрыв между нынешним и равновесным уровнем безработицы в экономике (второй термин). Согласно этой зависимости, высокие инфляционные ожидания полностью воплощаются в сегодняшнюю инфляцию. Поэтому управление инфляционными ожиданиями имеет решающее значение. Также можно снизить инфляцию, создав избыточную безработицу, то есть подняв безработицу Ut выше определенного равновесного уровня U.

Управление ожиданиями является непростой задачей. НБУ должен доказать, что он действительно является институцией, которая борется с инфляцией. Как можно этого достичь? Типичным примером является антиинфляционная политика Волкера в США в ранних 1980-ых. В те времена инфляция в экономике США достигала двухзначной величины. Пола Волкера назначили для борьбы с инфляцией. Немногие верили в серьезность этой попытки, а, следовательно, сам факт назначения Волкера на должность руководителя Федеральной резервной системы (ФРС) мало повлиял на инфляционную динамику. Чтобы завоевать доверие, Волкеру пришлось поднять процентные ставки до невиданного уровня. Такая политика привела ко второй по масштабу рецессии в послевоенный период в США. Безработица взлетела к 10%. Но это стало сигналом серьезности намерений ФРС по отношению к инфляции. Инфляция была «разгромлена»: за несколько лет Волкер снизил инфляцию и инфляционные ожидания до 3%. Одним словом, Волкеру пришлось применить оба канала (изменение ожиданий и создание безработицы) для снижения инфляции.

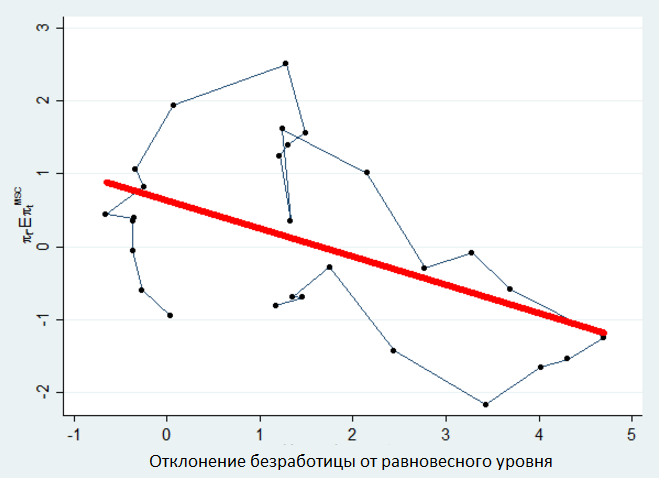

Рисунок 2. Инфляционная динамика во время антиинфляционной политики Волкера в США

Комментарий: вертикальная ось измеряет отклонение инфляции от ожидаемой инфляции (с года на год, Мичиганский опрос потребителей). Горизонтальная ось показывает отклонение безработицы от равновесного уровня (приблизительно 6%). Красная линия показывает наклон адаптированной линейной регрессии (параметр γ в кривой Филлипса).

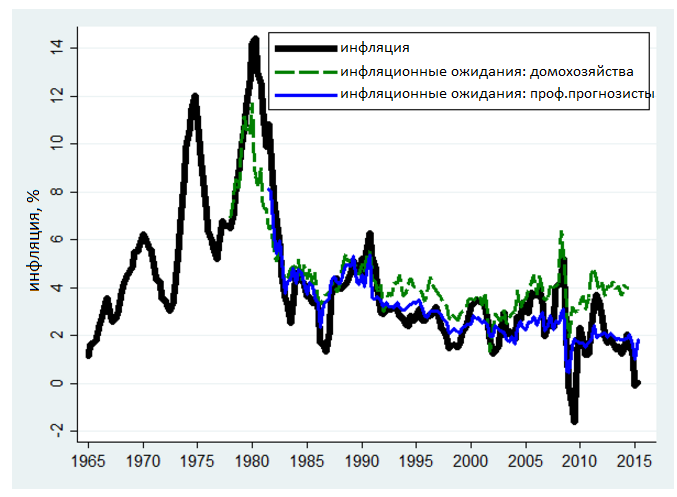

С того времени как Волкер достиг снижения инфляции, инфляция и инфляционные ожидания оставались под контролем (см. Рисунок 3). ФРС завоевал доверие — и теперь даже относительно небольшие изменения процентных ставок, контролируемых ФРС, посылают мощный стабилизационный сигнал. Уровень доверия ФРС поражает: даже после огромных вливаний ликвидности в пришедшую в упадок во время большой рецессии экономику, страх инфляции практически отсутствовал.

Рисунок 3. Инфляция и инфляционные ожидания в США

Источник: BLS, Мичиганский опрос потребителей, Опрос профессиональных прогнозистов. Инфляция указана на основе ІСЦ

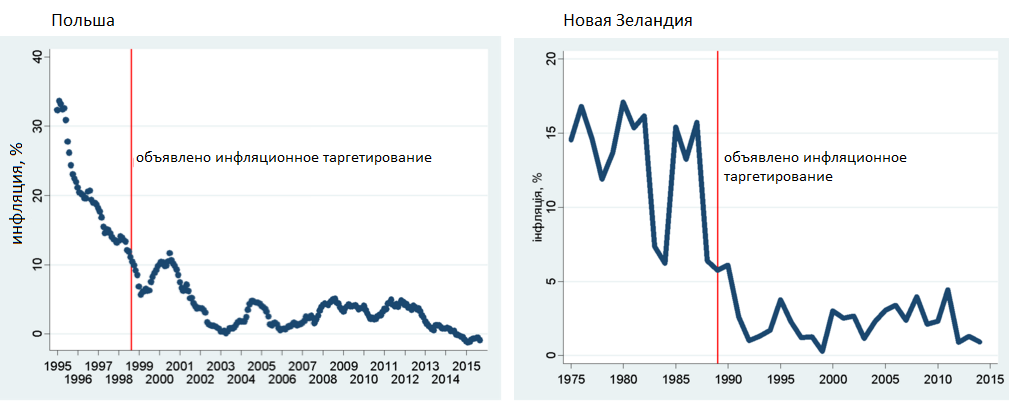

Теперь мы знаем ответ на первый вопрос: это можно сделать, но ценой могут стать временно более низкие темпы роста или даже рецессия. Для того, чтобы ответить на второй вопрос, мы можем исследовать опыт других стран, которые использовали инфляционное таргетирование для снижения инфляции и дальнейшего ее контроля. Рисунок 4 показывает динамику инфляции в Новой Зеландии (первопроходчик в применении инфляционного таргетирования) и Польше (сосед Украины и пример для подражания). В обоих случаях инфляцию снизили за несколько лет, и она оставалась стабильной много лет. Даже во время недавнего мирового финансового кризиса инфляция оставалась стабильно низкой. Во время процесса дезинфляции не случилось значительных рецессий. Является ли это закономерностью?

Рисунок 4. Инфляционная динамика в Польше и Новой Зеландии.

Источник: Международная финансовая статистика МВФ

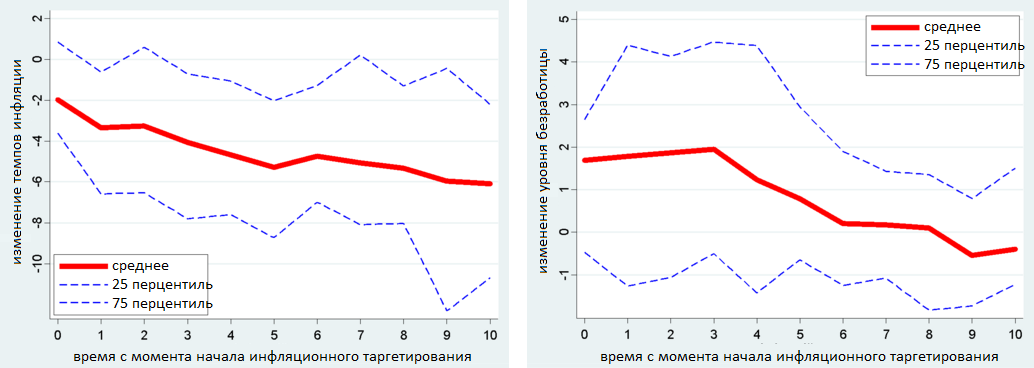

Ответ — да. Рассмотрим все страны, которые формально ввели режим таргетирования инфляции и проверим, насколько снизилась инфляция. Рисунок 5 показывает среднюю динамику инфляции (левая часть) и безработицы (правая часть) с момента внедрения инфляционного таргетирования. По истечению нескольких лет инфляция в среднем уменьшается на 4%. В топ-25% случаев (то есть самых успешных в снижении инфляции стран), инфляция упала на 8%. Этот успех имел свою цену. Как и в случае антиинфляционной политике Волкера, переходный период связан с ростом безработицы, в этом случае — на два процентных пункта. Это значительная цена, но она намного ниже цены антиинфляционной политики Волкера.

Рисунок 5. Усредненная динамика инфляции и безработицы от начала инфляционного таргетирования

Источник: Международная финансовая статистика МВФ

Если таргетирование инфляции работает в других странах, заработает ли оно в Украине? Ответ зависит от того, насколько приверженным будет НБУ борьбе с инфляцией. Пока что центральный банк удерживает номинальные процентные ставки на уровне значительно выше ожидаемой инфляции. Эта свидетельствует о жесткой инфляционной политике, направленной на снижение инфляции. Таким образом, кажется, что в краткосрочной перспективе НБУ на самом деле борется с инфляцией. Что касается долгосрочной перспективы, следует заметить, что недавние изменения в законодательстве предоставляют НБУ больше независимости и полномочий, чтобы гарантировать, что центральный банк сосредоточится на борьбе с инфляцией и будет защищен от политического давления. Следовательно, появляются определенные гарантии того, что новый режим сохранится и в дальнейшем. Если так и будет, инфляция через 10 лет составит около 5%.

Как может НБУ сделать этот переходный период легче? Во-первых, коммуникация играет центральную роль в режиме инфляционного таргетирования, поскольку она предоставляет центральному банку прямой инструмент влияния и контроля над инфляционными ожиданиями. НБУ должен сделать все возможное для того, чтобы установить связь с людьми и убедить их в том, что новый режим приведет к снижению инфляции. Во-вторых, учитывая чувствительность инфляционных ожиданий к обменному курсу гривны и доллара, минимизация колебаний обменного курса может помочь стабилизировать инфляционные ожидания домохозяйств и предприятий. Однако такая политика может использоваться лишь так, чтобы не идти вразрез с основной целью центрального банка — борьбой с инфляцией. В-третьих, центральный банк и, что более важно, избиратели должны охранять и лелеять независимость НБУ.

Предостережение

The author doesn`t work for, consult to, own shares in or receive funding from any company or organization that would benefit from this article, and have no relevant affiliations