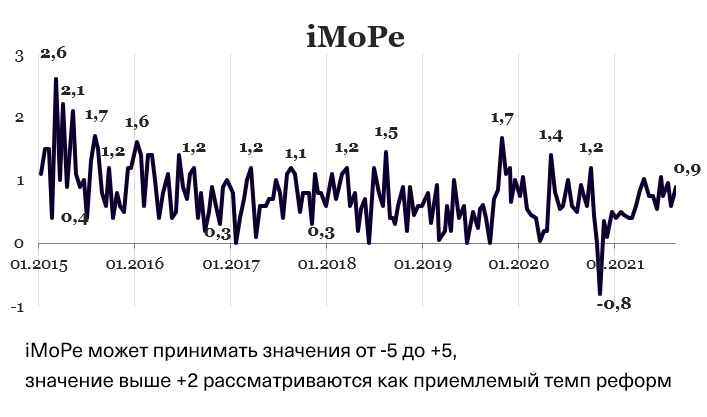

Индекс реформ составляет +0,9 балла за период с 19 июля по 1 августа 2021 года из возможных значений от -5,0 до +5,0. В предыдущем раунде индекс равнялся +0,6 балла.

График 1. Динамика Индекса реформ

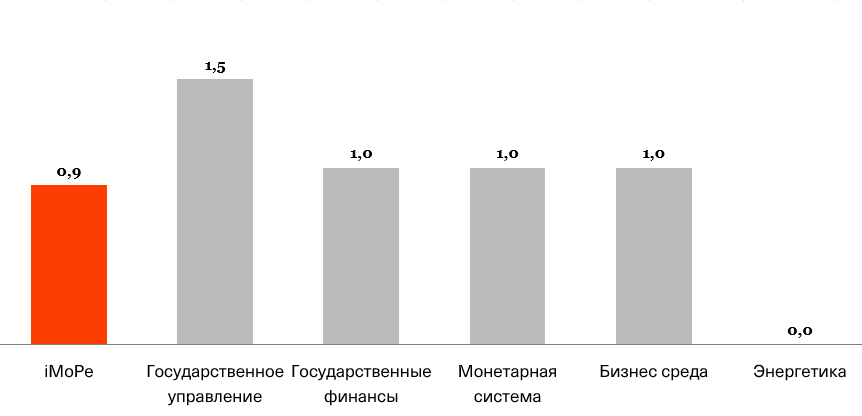

График 2. Значение Индекса реформ и его компонентов в текущем раунде оценивания

Закон о господдержке агрострахования, +2,0 балла

Деятельность в сельском хозяйстве имеет высокие риски, связанные с природными условиями или другими форсмажорными обстоятельствами. Например, засуха, непогода, наводнения, заморозки, чрезмерное размножение вредителей могут привести к существенным потерям урожая, а вспышка инфекционных болезней — к падежу животных. Так, в 2010-2020 годах добавленная стоимость в сельском хозяйстве колебалась от 4,4% до 12,1% ВВП прежде всего из-за погодных условий. Чтобы уменьшить убытки, которые могут возникать из-за таких обстоятельств, сельскохозяйственникам имеет смысл страховать риски. Однако предложение страховых продуктов для аграриев крайне ограничено.

Страховые компании предлагают агропроизводителям страхование от очень небольшого количества рисков, которые являются маловероятными. Уровень страховых выплат по этим продуктам (4,2%) существенно ниже средних показателей по другим продуктам (24-27%). Поэтому сельскохозяйственники мало пользуются этими услугами. В результате убытки от форсмажорных обстоятельств в основном несут сами агропроизводители.

Информация о проекте «Индекс реформ», перечень экспертов Индекса и база данных оцененных нормативных актов доступны по ссылке.

Чтобы стимулировать страховые компании к более активной работе с агропроизводителями, в 2012 году парламент принял закон о предоставлении государственной поддержки через аграрный страховой пул. Этот подход оказался неэффективным.

Закон 1601-IX — это очередная попытка стимулировать развитие агрострахования с помощью государственной поддержки.

Теперь аграрии, застраховавшие свою продукцию, могут получить от государства компенсацию части (до 60%) стоимости страхового платежа (страховой премии). Эта поддержка распространяется на сельскохозяйственные посевы, урожай сельскохозяйственных культур или многолетних насаждений, а также на животных.

Аграрии могут застраховать продукцию от таких рисков, как сильные морозы, заморозки; сильный ветер, пылевая буря, град, удар молнии и пожары, вызванные молнией; сильные дожди и наводнение; жара или засуха; вспышка массового размножения вредителя растений, вторичные болезни растений; инфекционные болезни животных или вынужденный убой животных в связи с проведением мероприятий по борьбе с инфекционными болезнями и тому подобное.

Комментарий эксперта

«Господдержка агрострахования — одна из немногих обоснованных возможностей государственной поддержки, поскольку это исправление “провала” рынка из-за асимметрии информации (поскольку страховым компаниям трудно оценить вероятность наступления страхового случая, они скорее не будут страховать аграриев вообще). Развитие агрострахования в Украине в силу разных причин не получило желаемых масштабов.

В Украине застрахованы лишь до 1 млн га посевов из почти 21 млн га в обработке коммерческими аграрными предприятиями. Одной из причин этого является неэффективный дизайн государственной поддержки, введенный в 2012 году, когда государственная поддержка направлялась через так называемый Аграрный страховой пул, что затрудняло доступ к страхованию за счет государственной поддержки и дискредитировало систему в целом. Принятый закон убирает Аграрный страховой пул на пути сельхозпроизводителей к господдержке, вводит источник финансирования в поддержку агрострахования и 60%-ную компенсацию товаропроизводителям страховых платежей (премий)».

– Олег Нивьевский, профессор Киевской школы экономики

Закон об уголовной ответственности за недостоверное декларирование, +2,0 балла

Ответственность за недостоверное декларирование лиц, уполномоченных на выполнение функций государства или местного самоуправления (госслужащих, депутатов, судей и т.д.), была установлена законом 1074-IX от 04.12.2020. Закон предусматривал штраф, общественные работы, лишение права занимать определенные должности и ограничение свободы. Уголовная ответственность за эти нарушения не была предусмотрена.

Эксперты считали, что существующие виды наказания были довольно мягкими и недостаточными для того, чтобы все лица, уполномоченные на выполнение функций государства, подавали декларации и указывали в них свои реальные доходы.

Это была уже вторая попытка введения ответственности за недостоверное декларирование. Первую попытку Парламент предпринял в октябре 2014, когда принял соответствующие изменения в Уголовный кодекс. В 2020 Конституционный суд признал эти положения неконституционными. Закон 1074-IX восстановил ответственность за недостоверное декларирование, однако теперь он не предусматривал уголовную ответственность.

Закон 1576-IX установил уголовную ответственность, когда в декларации не показаны доходы в размере 4,5 млн грн или более.

Комментарий эксперта

«Необходимость введения действенных сдерживающих санкций за недостоверное декларирование в своих выводах неоднократно подчеркивала Венецианская комиссия. Общественность также призвала к введению более серьезной ответственности чиновников за это. Теперь за умышленное непредоставление или ложь чиновника на сумму от 4,5 млн грн в электронной декларации снова полагается тюрьма. Поэтому ситуация с ответственностью за недостоверное декларирование улучшилась. Для того, чтобы она заработала на практике, необходима надлежащая проверка будущих деклараций и слаженная работа антикоррупционной инфраструктуры, в первую очередь НАПК».

– Александр Калитенко, юридический советник Transparency International Ukraine

Закон об институте старост, +1,5 балла

Старосты должны представлять интересы жителей отдельных населенных пунктов в органах местного самоуправления. Действующее законодательство имело ряд пробелов в отношении создания старостинских округов и деятельности старост. В частности, полномочия местных советов о создании округов, утверждение положения о старосте, принятие решения о досрочном прекращении полномочий старосты распространялись только на общины, сформированные добровольно — в соответствии с законом о добровольном объединении территориальных общин (157-VIII от 05.02.2015). Раньше на общины, которые были образованы в соответствии с законом об определении территории и административных центров территориальных общин (562-IX от 16.04.2020) эти положения не распространялись.

Закон 1638-IX урегулировал эти вопросы и определил, что старостинский округ в любой общине могут создавать местные советы. Они будут утверждать положения о старостах и принимать решения о досрочном прекращении полномочий старост.

Комментарий эксперта

«ОТО, созданные распоряжениями Кабмина (24 распоряжения, каждое для отдельной области в июне 2020), испытывали неопределенность с процедурами формирования старостинских округов и прекращением полномочий старост. Закон решил эту проблему. Это дает возможность институту старост полноценно работать. Также новый закон позволяет выбирать старост не только в селах и поселках, а и в городах, не являющихся административными центрами ОТО».

– Татьяна Тыщук, Вокс Украина

Закон о платежных услугах, + 1,0 балл

Закон, регулировавший платежные услуги, был принят в 2001 году. Он уже не соответствовал современному уровню технологий, требованиям времени и сдерживал развитие этих услуг. Чтобы решить эту проблему, Верховная Рада приняла новый закон о платежных услугах 1591-IX от 30.06.2021.

Этот закон устанавливает исчерпывающий перечень платежных услуг категории их поставщиков. В частности, поставщиками услуг могут быть банки, платежные учреждения, учреждения электронных денег, операторы почтовой связи, органы государственной власти, органы местного самоуправления и т.д. Небанковские предоставители платежных услуг смогут открывать платежные счета, выпускать платежные карты и электронные деньги (сейчас это могут делать только банки). НБУ сможет выпускать собственную цифровую валюту.

Закон также обязывает поставщиков платежных услуг открыть свои API, чтобы другие предоставители смогли подключаться к их интерфейсам и обмениваться данными. Это решение позволит ввести в Украине так называемую «концепцию открытого банкинга», которая позволяет сторонним компаниям получить доступ к финансовой информации, необходимой для разработки новых приложений и услуг для владельцев счетов.

Комментарии экспертов

«Закон является структурной реформой рынка платежных услуг в Украине в соответствии с современными мировыми тенденциями. Он приведет к радикальным изменениям в структуре рынка и отношениях между его участниками.

Ключевыми новшествами закона являются определение перечня платежных услуг, включая два вида нефинансовых платежных услуг, а также внедрение в Украине “открытого банкинга” (последнее — в 2025 году). Указанные нововведения изменяют принцип доступа клиентов к расчетам, “отвязывают” клиента от конкретного банка, где открыт счет, и его мобильного приложения. Таким образом будет расширено действующее и создано совершенно новое поле конкуренции (между “точками контакта” клиента с поставщиком услуги), рынок будет открыт для новых игроков. Открытый банкинг создает благоприятные условия для развития гибких и технологических ФИНТЕК-компаний, которые не перегружены жестким банковским регулированием и претендуют на роль мостика между банками и их клиентами.

Закон предусматривает возможность открытия небанковскими учреждениями своим клиентам платежных счетов и выпуск электронных платежных средств к ним, а также дает телеком-операторам право предоставлять ограниченные платежные услуги своим абонентам. Это открывает новые сегменты платежного рынка и ведет к усилению конкуренции на нем».

– Елена Коробкова, Исполнительный директор Независимой ассоциации банков Украины

«Два основных драйвера принятия нового закона — требования внутреннего рынка и зарубежный опыт. В вопросе развития внутреннего рынка платежей — по некоторым направлениям Украина является одной из самых прогрессивных в мире. И чтобы двигаться дальше, нужно обновить механизмы регулирования на этом рынке. Внешний фактор — это желание использовать ведущий зарубежный опыт и интегрировать его в построение правильного платежного ландшафта в Украине.

Одним из основных векторов является развитие открытого банкинга на основе европейских директив. Их цель — сделать финансовые сервисы более доступными, с более прогрессивными моделями обслуживания, которые упрощают клиентский путь, агрегируют финансовую информацию вокруг клиента в удобном для него месте и т.д. Также делается ставка на возможность выхода на финансовый рынок новых игроков, что будет способствовать увеличению конкуренции на банковском рынке.

Но при попытке «толкнуть» рынок к новым вершинам стоит строить не только теоретические модели, но и думать о конечном потребителе и о том, насколько эти нововведения будут востребованы. Только так можно окупить колоссальные инвестиции в построение открытых банковских и межбанковских платформ. Приведу пример: сегодня многие говорят, что с удовольствием агрегировали бы все свои счета и карты, открытые в разных банках, в одном мобильном решении. Считается, что именно в этом направлении будет наибольшая конкуренция. Но есть отдельный процесс давления на интерчендж по торговым операциям по платежным карточкам. Сегодняшний уровень этой статьи доходов позволяет банкам бесплатно выпускать и обслуживать карты клиентов, развивать системы вознаграждений для того, чтобы стимулировать торговые операции. Однако уже начат процесс уменьшения комиссии интерчендж, и если динамика снижения будет еще более резкой, на чем настаивают некоторые участники рынка, банки вскоре будут вынуждены ввести оплату за карты. Тогда перед пользователем возникнет вопрос: хочу ли я иметь так много карт? Возможно, мне стоит сосредоточиться на сотрудничестве с банком, который мне больше всего импонирует? В таком случае востребованность потребителем функций открытого банкинга снизится».

– Дмитрий Коваленко, директор по маркетингу Credit Agricole

Закон об упрощении присоединения к газовым сетям, +1,0 балл

«Эффективная работа газового рынка требует совершенствования нормативно-правовой базы. Следовательно, в целях упрощения механизма присоединения объектов заказчика к газотранспортной или газораспределительной системе был разработан законопроект 4578-1.

Законопроект дополняет понятийный аппарат новыми терминами, совершенствует общие правила доступа к газотранспортным и газораспределительным системам, газохранилищам, установки LNG и вводит инструмент государственного контроля за использованием импортированного природного газа и природного газа собственной добычи.

Значительно упрощается процесс общения заказчиков услуги с операторами газораспределительных сетей в процессе заказа и выполнения услуг по присоединению. Ранее нужно было физическое присутствие для взаимодействия и документооборота. Однако сейчас это должно происходить с помощью электронных сервисов.

Кроме этого, заказчики услуги отныне смогут провести экспертизу технических условий присоединения (исходных данных) на соответствие действующим стандартам, нормам и правилам. В случае выявления нарушения оператор, выдавший такие технические условия, обязан в течение пяти календарных дней устранить выявленные нарушения и выдать новые технические условия и компенсировать заказчику расходы, понесенные им на проведение экспертизы. Ранее же такая экспертиза ТУ предусмотрена не была».

– Антон Зоркин, руководитель сектора «Энергетика» BRDO

Закон о налоговой амнистии, -2,0 балла

Закон 1524-IX предоставляет людям возможность задекларировать свои активы, по которым они не уплатили налоги. Для этого нужно подать одноразовую добровольную декларацию и уплатить единовременный сбор. Амнистия продлится год — с 1 сентября 2021 по 1 сентября 2022 года.

В декларацию можно включить движимое или недвижимое имущество, средства на счетах в банках и ценные бумаги. Закон не требует декларирования квартиры общей площадью не более 120 м2, жилого дома общей площадью не более 240 м2, земельного участка, который был передан безвозмездно (приватизирован, подарен или получен в наследство), одного транспортного средства. Чтобы задекларировать наличные или ценные металлы, их нужно положить в банк.

Одноразовый сбор составляет:

- 5% со средств, размещенных в украинских банках и стоимости активов в Украине,

- 9% (7% до 1 марта 2022 года) от стоимости активов за границей и средств в иностранных банках,

- 2,5% от средств, за которые декларант приобрел ОВГЗ.

Комментарий эксперта

«В мировой практике налоговые амнистии чаще были неуспешными, чем успешными. Во-первых, потому что лица, не уклонявшиеся от уплаты налогов, воспринимают амнистию как несправедливость. Во-вторых, потому что в обществе могут появиться ожидания касательно следующих амнистий, что ухудшит налоговую дисциплину.

Условиями для успешных амнистий являются:

1) Усиление ответственности за уклонение от уплаты налогов после окончания амнистии

2) Доверие людей к правительству — то есть уверенность в том, что правительство на самом деле усилит ответственность за уклонение от уплаты налогов, а также что не будет преследовать тех людей, которые задекларировали свои активы во время амнистии.

В украинском законе предусмотрено, что в течение 9 месяцев со дня его принятия (то есть до конца апреля 2022) правительство должно подать в ВР законопроект об усилении контроля за уплатой налогов физлицами. Скорее всего, это будет закон о косвенном контроле над расходами граждан, идею которого недавно озвучил председатель комитета по вопросам финансов ВР. Введение такого закона требует значительного усиления аналитической способности налоговой службы.

Недостаточно подробны положения закона о размещении наличных средств и банковских металлов на спецсчетах. Из текста закона следует, что открытием таких счетов и проведением мер финансового мониторинга относительно размещенных на них средств, в том числе установлением источников происхождения этих средств, будет заниматься уполномоченный банк. Однако процедура отбора такого банка в законе не прописана.

Не думаю, что декларирование активов в рамках амнистии станет массовым».

– Илона Сологуб, Вокс Украина

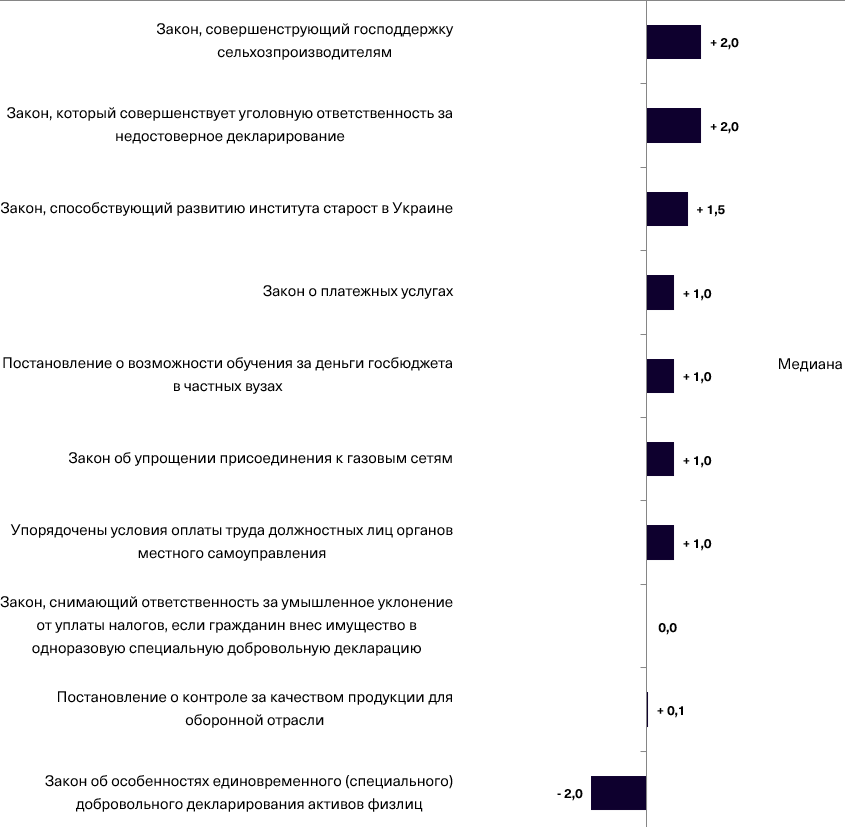

График 3. События, которые определяли значение индекса, оценка события является суммой ее оценок по разным направлениям, поэтому она может превышать +5, или быть меньше -5

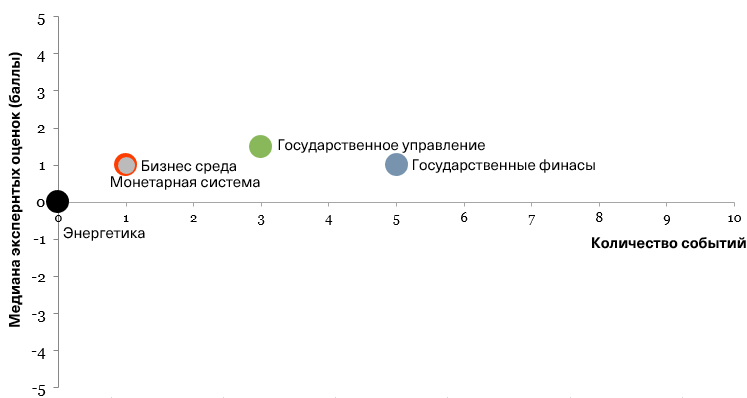

График 4. Значение отдельных компонентов Индекса реформ и количество событий

Таблица 1. Оценки событий и прогресса реформ по направлениям

| Государственное управление | +1,5 |

| Закон, который совершенствует уголовную ответственность за недостоверное декларирование | +2,0 |

| Закон, способствующий развитию института старост в Украине | +1,5 |

| Упорядочены условия оплаты труда должностных лиц органов местного самоуправления | +1,0 |

| Государственные финансы | +1,0 |

| Закон об особенностях единовременного (специального) добровольного декларирования активов физлиц | -2,0 |

| Закон, снимающий ответственность за умышленное уклонение от уплаты налогов, если гражданин внес имущество в одноразовую специальную добровольную декларацию | 0,0 |

| Закон, совершенструющий господдержку сельхозпроизводителям | +2,0 |

| Постановление о контроле за качеством продукции для оборонной отрасли | +0,1 |

| Постановление о возможности обучения за деньги госбюджета в частных вузах | +1,0 |

| Монетарная система | +1,0 |

| Закон о платежных услугах | +1,0 |

| Бизнес среда | +1,0 |

| Закон об упрощении присоединения к газовым сетям | +1,0 |

| Энергетика | 0,0 |

Индекса реформ — это независимый рейтинг усилий правительства Украины по проведению экономических реформ. Индекс базируется на экспертных оценках изменений в регуляторной среде по пяти направлениям:

- Государственное управление

- Государственные финансы

- Монетарная система

- Бизнес-среда

- Энергетика.

Подробнее об Индексе и методологии расчета можно узнать на сайте reforms.voxukraine.org

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны