Як було зазначено у першій частині статті, існує ціла низка теоретичних шляхів, якими інфляція, особливо висока інфляція, може негативно впливати на економічну активність. Проте, чи підтверджуються ці теоретичні припущення наявними економічними даними? Друга частина робить спробу відповісти на це питання.

Що кажуть дані?

Питання впливу інфляції на економічне зростання довгий час обговорювалось економістами, проте активна емпірична перевірка на великих масивах даних почалась відносно нещодавно – у 1990-ті роки. Тоді вийшло декілька великих досліджень, що задавались загальним питанням, які фактори мають вплив на економічне зростання країн і чому у світі, де доступ до технологій є значно легшим аніж у минулому, бідні країни зовсім не обов’язково наздоганяють багаті. Було виокремлено низку факторів, що впливають на зростання, зокрема інфляція.

Так, дослідження Стенлі Фішера (Фішер, 1993) показало на вибірці 101 країни за 1961-1988 роки, що інфляція є найбільш щільно з усіх використаних показників пов’язана з зростанням ВВП і цей зв’язок є оберненим (вища інфляція означає менший реальний ВВП на особу). Інфляція також обернено пов’язана з нагромадженням капіталу та зростанням продуктивності. Через те, що такі результати можуть бути наслідком значної ваги коротких періодів гіперінфляції в окремих країнах, було розділено вибірку на підгрупи з інфляцією у 0-15%, 15-40% та понад 40%. Якби основний вплив був від гіперінфляції, то саме у цій підгрупі «понад 40%» статистична залежність мала б бути найсильнішою, проте результати зворотні – найщільніший зв’язок у помірних та високих, а не надвисоких темпів зростання цін. Для розділення ефекту від високої інфляції та від зростання невизначеності через високу інфляцію було використано показник стандартного відхилення рівня інфляції (чим він більший, тим більшими є коливання інфляції). Через те, що зазвичай висока інфляція є пов’язаною з високим коливанням, то однозначно виокремити вплив невизначеності не вдалося.

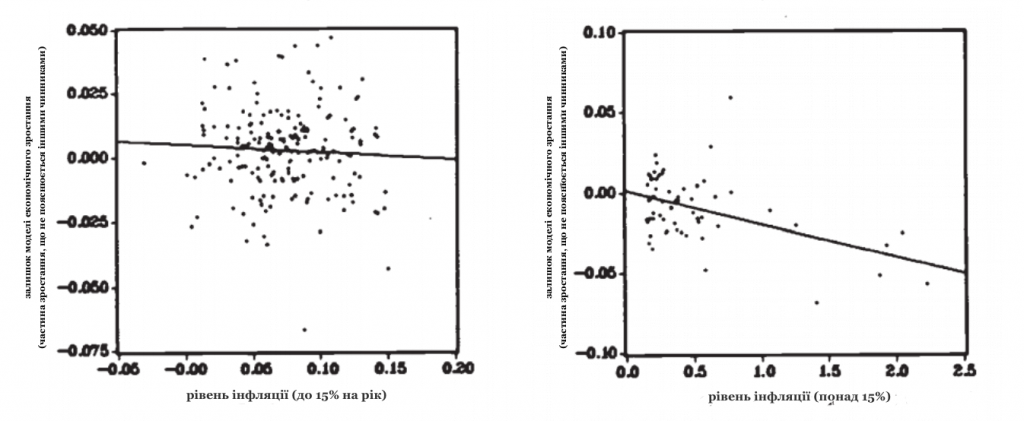

Дослідження Роберта Барро (Барро, 2013) базувалось на вибірці у 122 країни за 1960-1990 роки і мало результатом негативний зв’язок між інфляцією та економічним зростанням. Автор також розділив країни на групи з помірною (0-15%) та високою (понад 15%) інфляцією і знайшов, що для групи з помірною інфляцією залежність між ВВП та інфляцією є статистично незначимою, а для групи з високою інфляцією – негативною і значимою. Обернений зв’язок зберігається для окремих часових проміжків (1965-75, 1975-85 та 1985-90), що може свідчити на користь припущення, що зв’язок не є випадковим збігом. Також зроблено перевірку припущення, що можливо не інфляція негативно впливає на економічне зростання, а навпаки. Для цього в моделі використали не поточну інфляцію, а інфляцію попереднього періоду. Результат – обернений статистично значимий зв’язок лишився, що каже на користь припущення, що саме інфляція є чинником.

Рис. 1. Залежність між рівнем інфляції та економічним зростанням.

Джерело: Барро, 2013

Тож дослідження вказували на наявність оберненого зв’язку і підкреслювали нелінійність цього впливу, проте обирали рівні поділу інфляції експертним шляхом. Для об’єктивної оцінки наявності певного перехідного рівня інфляції, де її вплив стає однозначно негативним, різні економісти спробували обрахувати кількісне значення такого рівня. Так, за одним дослідженням (Sarel, 1996), цей рівень знаходиться біля 8% інфляції на рік; коли інфляція нижча за цей рівень, то вона має позитивний (але статистично незначимий) вплив на зростання, коли вища – негативний (і статистично значимий навіть на рівні 1%). Інше дослідження (Ghosh and Philips, 1998) вказує на значно нижчий рівень – біля 2,5% річної інфляції, при чому ефект прискорення інфляції є опукла функція, тобто прискорення з припустимо 3% до 13% має значно сильніший влив на економічне зростання аніж з 13% до 23%.

На основі цього дослідження було знайдено (Khan and Senhadji, 2001), що за розбивки вибірки на розвинуті країни та розвиткові, точка, вище якої інфляція стає загрозою для зростання, для першої групи виявилась близькою до попереднього дослідження (1-3%), проте для другої групи дещо вища – 7-11%. Обидва результати мають високу статистичну значимість, але межі регіону довіри у 90% (significance interval) для країн, що розвиваються є значним – від 1% до 20%. Схожі результати отримало інше дослідження (Espinoza et al., 2010): для загальної вибірки (165 країн за 1960–2007 роки) інфляція стає загрозливою на рівні понад 8-9%, для країн, що розвиваються – 10-11%, для розвинених економік – 1%. Водночас, існують дослідження, за яким поріг є значно вищим – 15-18% (Pollin and Zhu, 2005) та 19,1% для економік, що розвиваються (Ibarra and Trupkin, 2011), хоча в останньому випадку при врахуванні якості інституцій, для підгрупи економік, що розвиваються поріг опускається до 7,9%.

Як можна побачити з вищенаведених статей, існують серйозні аргументи на користь того, що інфляція після досягнення певного рівня є несприятливою для економічного зростання, проте кількісне значення цього рівня важко однозначно визначити. Це пов’язано з проблемами досліджень на великій вибірці країн.

Існують серйозні аргументи на користь того, що інфляція після досягнення певного рівня є несприятливою для економічного зростання, проте кількісне значення цього рівня важко однозначно визначити.

По-перше, імовірна неоднорідність країн може не бути повністю охоплена показниками, використаними у моделях. По-друге, показники, що визначають економічне зростання можуть бути пов’язані між собою. Яскравий приклад – зв’язок між інфляцією та рівнем інвестицій до ВВП – коли модель одночасно використовує ці дві змінні, які пов’язані між собою, то частина ефекту від інфляції може проходити як ефект від частки інвестицій у ВВП, занижуючи загальний вплив інфляції. По-третє, часто є проблема нестачі високочастотних даних, тому багато моделей спираються навіть не на річні показники, а на середні за п’ять років.

Це безумовно дозволяє позбутись певного шуму у даних та оцінити довгостроковий вплив показників, але може вести до втрати важливої інформації. Імовірно саме через ці причини знайдених кількісний вплив інфляції буває доволі незначним. Так, у дослідженні Барро, збільшення інфляції на 10 відсоткових пунктів зменшує річні темпи зростання ВВП лише на 0,2-0,3%, що відчутно на довгих часових горизонтах, але виглядає як не буже суттєвий короткотерміновий trade-off. Тому окрім загальних досліджень на великій вибірці країн варто розглянути більш детально і оцінки для окремих економік та однорідних груп.

Дослідження 47 африканських країн за 1970-2013 роки (Ndoricimpa, 2017) показало наявність нелінійної залежності між економічним зростанням та інфляцією з порогом на рівні 6,7% для всієї вибірки, 6,5% для країн з середнім рівнем доходів та 9% – для економік з низьким рівнем доходів. Вища за вказані значення інфляція негативно і значимо пов’язана з економічним зростанням (статистична значимість на рівні 1%). Вища за поріг на 1% інфляція пов’язана зі скороченням ВВП на 1,2%. Нижча за поріг інфляція для країн з середнім рівнем доходів стимулює зростання, хоча менш значимо (як статистично так і економічно) аніж негативний вплив високої інфляції. Водночас, для країн з низьким рівнем доходів (а також для вибірки в цілому) не знайдено статистично значимої позитивної кореляції між допороговою інфляцією та зростанням.

Дослідження 47 африканських країн за 1970-2013 роки (Ndoricimpa, 2017) показало наявність нелінійної залежності між економічним зростанням та інфляцією з порогом на рівні 6,7% для всієї вибірки, 6,5% для країн з середнім рівнем доходів та 9% – для економік з низьким рівнем доходів.

Дослідження 32 азійських економік за період 1980-2009 роки (Vinayagathasan, 2013) також знайшло наявність порогу на рівні 5,4% (статистична значимість на рівні 1% та 5% для різних використаних моделей та специфікацій). Вища за поріг на 1% інфляція пов’язана зі скороченням ВВП на 1,6%. Нижча за поріг інфляція не має статистично значимої позитивної кореляції з економічним зростанням.

Дослідження для 6 країн СНД (Pypko, 2009) за 2001-2008 роки дало результати, близькі до вищенаведених: поріг на різних специфікаціях становив від 7,75% до 8,25% річної інфляції, при чому негативний вплив інфляції, вищої за 8% є високо статистично значимим (р<0,1%). Вища за поріг на 1% інфляція пов’язана зі скороченням ВВП на 3,5%. Досліджень по окремих країнах, що розвиваються, досить небагато, можливо через проблеми з довжиною необхідних часових рядів та якістю даних. Ті дослідження, що є, переважно підтверджують загальні висновки щодо негативного зв’язку між високою інфляцією та економічним зростанням.

Так, аналіз даних по Пакистану за 1973-2000 (Mubarik ,2005) знайшов, що зв’язок між зміною ВВП та інфляцією йде від останньої (тест причинності Гранжера). Поріг інфляції на рівні 9% вище за який зростання інфляції на 1% пов’язане з зменшенням зростання на 0,8%. По Шрі Ланці дослідження за 1960-2010 роки (Cooray, 2013) виявило вищий інфляційний поріг – 12% та максимізацію зростання ВВП на особу за інфляції в проміжку 7,4-9,6%. Дослідження по Індії за 1989-2013, яке враховує регіональну динаміку по 14 штатах країни (Mohaddes and Raissi, 2014) оцінило порогове значення інфляції у 5,5%, при чому навіть нижча інфляція має негативний вплив на економічне зростання, але істотно менший аніж надпорогові рівні.

Важливо зауважити, що пороговий рівень інфляції не є еквівалентним оптимальному рівню. Оптимальна інфляція – така, за якої досягаються найкращі показники по низці обраних параметрів. Порогова інфляція показує рівень, вище за який інфляція поводить себе інакше аніж інфляція нижча за поріг, при чому цілком можливі варіанти, що нижча за пороговий рівень інфляція не є оптимальною.

Висновки другої частини

Перші значні емпіричні дослідження великих груп країн було проведено у 1990-ті. Вони показали, що інфляція вища за певний пороговий рівень негативно корелює з економічним зростанням та, що причино-наслідковий зв’язок йде переважно від інфляції до зростання, а не навпаки. Пізніші дослідження встановили, що пороговий рівень істотно відрізняється для різних груп країн, зокрема є нижчим для розвинених економік в порівнянні з країнами, що розвиваються та для країн з низькими рівнями доходу.

Незважаючи на те, що у дослідженнях використовуються різні групи країн, часові періоди та різні специфікації економетричних моделей, результат є доволі стабільним – пороговий рівень інфляції для країн подібних за рівнем економічного розвитку до України він імовірно становить дещо менше 10% інфляції на рік.

Головне фото: depositphotos.com / ArturVerkhovetskiy

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний