Восени 2017 року вчергове було здійснено спробу надати поштовх пенсійній реформі. Чималі зусилля спрямовано на те, щоб зробити пенсійну систему більш справедливою та стабільною. Проте значною мірою сьогоднішні проблеми є наслідками вчорашніх рішень. Таким чином, щоб усвідомити, що очікує нашу пенсійну систему, варто замислитися, що про свої майбутні пенсії думає молодь сьогодні. Зокрема, в Європі політики та науковці стурбовані тим, як вплине високий рівень безробіття серед молоді на пенсійну захищеність цієї когорти в майбутньому.

Цей матеріал підготовлено в рамках дослідницького проекту Європейського Союзу EXCEPT, який вивчає наслідки нестабільного працевлаштування молоді. Серед них і соціально-економічні наслідки, зокрема довгострокові. Результати проекту дозволяють зробити декілька цікавих порівнянь для ЄС та Україні. В цій статті ми аналізуємо ставлення молоді до пенсійного забезпечення та фактичні пенсійні заощадження.

Зазвичай можна почути, що молоді люди не схильні думати про своє пенсійне забезпечення, вважаючи це дуже далекою від себе проблемою, і мають короткий горизонт планування. Тож чи є молодь, зокрема в Україні, такою легковажною?

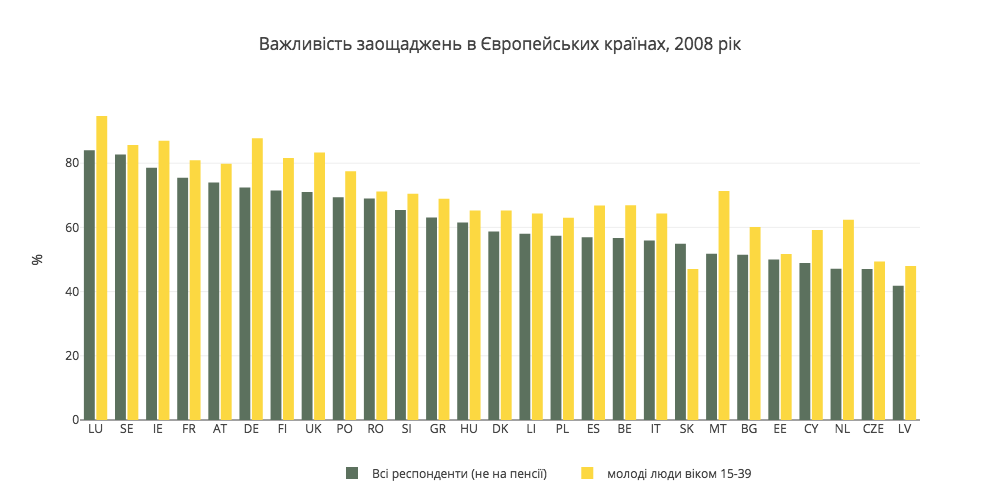

В рамках опитування «Flash Eurobarometer 2008» респондентів запитали: «Думаючи про час, коли вийдете на пенсію, чи ви розглядаєте можливість заощаджувати гроші або застрахуватися на випадок, якщо станете фінансово залежними?» Графік 1 відображає частку позитивних відповідей на це питання для різних країн ЄС серед респондентів усіх вікових категорій та окремо для когорти 15-39 років. Загалом схильність до заощаджень у різних країнах відрізняється, проте в усіх країнах показники є досить високими. І що цікаво, в переважній більшості країн молоді люди більше розуміють важливість заощаджень, ніж представники усіх інших вікових когорт. Тобто, всупереч поширеним стереотипам, молоді люди в принципі розуміють, що на них чекає старість, коли вони не зможуть себе забезпечувати, і що заощадження необхідні. В Україні молоді люди теж задумуються про заощадження. Наприклад, за даними опитування дослідження IMAS International у 2010 році 71% респондентів віком 15-22 років планували заощаджувати більше. Хоча ці дані стосуються заощаджень загалом, а не окремо заощаджень на пенсію, проте також ілюструють, що молодь розуміє їх важливість.

У переважній більшості країн молоді люди більше розуміють важливість заощаджень, ніж представники усіх інших вікових когорт. Тобто, всупереч поширеним стереотипам, молоді люди в принципі розуміють, що на них чекає старість, коли вони не зможуть себе забезпечувати, і що заощадження необхідні.

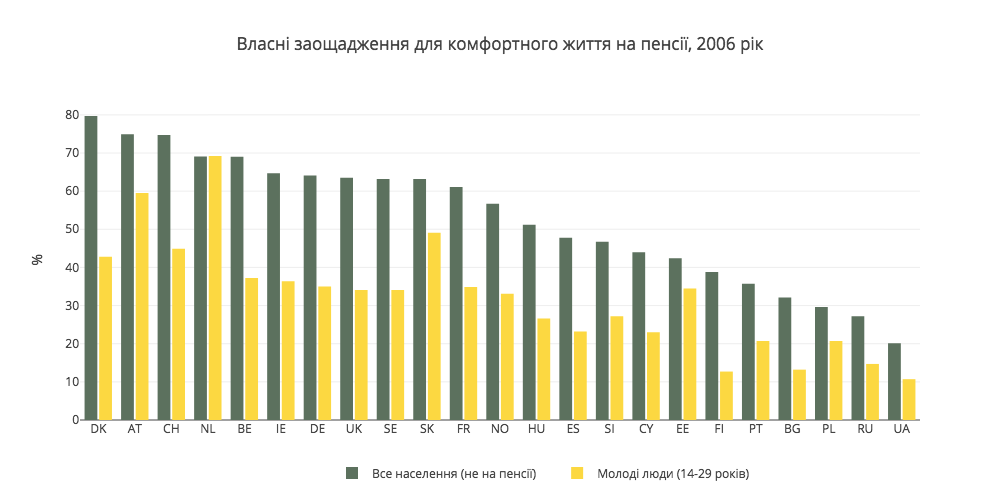

Однак розуміти – це одне, а робити реальні заощадження – це зовсім інше. Відповідь про реальні заощадження може дати Графік 2 – і тут уже зовсім інша картина. Частка молодих людей віком 15-29 років, що роблять заощадження, набагато нижча порівняно зі старшим населенням. В більшості країн менше половини молоді заощаджує на пенсію. Для України цифри зовсім невеликі: лише 10% мають пенсійні заощадження.

Графік 1. Важливість заощаджень у Європейських країнах, молоді люди (15-39* років) та все населення (не на пенсії), 2008 рік

Формулювання запитання: «Думаючи про час, коли вийдете на пенсію, чи ви розглядаєте можливість заощаджувати гроші або застрахуватися на випадок, якщо станете фінансово залежними» (Так/Ні/Не знаю)

*Через малу вибірку в окремих країнах, для молоді взято розширений віковий діапазон до 39 років (замість більш прийнятного діапазону 14-29 років)

Графік 2 Власні заощадження для комфортного життя на пенсії. Молоді люди (15-29 років) та все населення (не на пенсії), 2006 рік

Формулювання запитання: «Чи Ви заощаджуєте зараз або в минулому, щоб жити комфортно в старості?» (Так/Ні/Не знаю)

Звичайно, є чимало причин, які пояснюють, чому набагато менша частка молодих людей заощаджує, порівняно зі старшим населенням. З одного боку, молодь навчається. І поки людина не працює, робити заощадження важко. Нестабільність роботи також негативно впливає на заощадження. Можливо, «секрет» культури заощаджень – це достатні доходи, що дозволяють відкладати на старість? Зокрема, саме на це вказували респонденти з різних країн під час глибинних інтерв’ю з молоддю, проведених в рамках дослідження EXCEPT:

«Давно треба [заощаджувати], але не виходить. То одне треба, то інше. Знижка – треба бігом купляти, тому що взуття немає, або куртка порвалась. Як завжди – хочеш відкласти, а не виходить. Намагаємось – але це дуже рідко» (Жінка, Україна)

«Так, я не можу дозволити собі заощаджувати гроші. Якщо б я міг, то думаю я б це робив […] Звичайно, я б не заощаджував би всі свої гроші, [ …] але, безумовно, я хотів би заощаджувати. Я не можу зробити це прямо зараз, тому і не роблю цього» (Чоловік, Греція)

«Ви часто чуєте про це, що ваше майбутнє незахищене стосовно пенсії тощо. Я думаю, я намагатимуся заощадити гроші так добре, як зможу, щоб мати особисту “подушку безпеки”»(Жінка, Німеччина)

«Я не думаю, що я людина, яка викидає гроші на вітер, але… В мене немає можливості заощаджувати (…) Це важко» (Чоловік, Болгарія).

«Так, я думав заощаджувати гроші, але оскільки зараз насправді мій дохід не такий великий, то, на жаль, це лише думка на даний момент. Звичайно, було б добре, якщо в майбутньому ви матимете певну суму грошей, яку ви зберегли, тож у випадку непередбачених витрат ви зможете використати її» (Жінка, Естонія)

З іншого боку, відсоток молоді, яка робить пенсійні заощадження, сильно корелює з відповідним показником для дорослого населення (коефіцієнт кореляції для країн на графіку 2 становить 83%). Можливо, питання тут не стільки до молоді, як до всієї країни? Частково відповідь можна знайти у магістерській дипломній роботі випускниці Київської школи економіки 2011 року Ольги Харченко (Джерело: Hofäcker, D., Schadow, S. and Kletzing, J. (Eds.) (2017). Long-term socio-economic consequences of insecure labour market positions, EXCEPT Working Papers, WP No 16. Tallinn: Tallinn University, інтерв’ю EXCEPT).

Ольга використала дані національного опитування «Фінансова грамотність та обізнаність в Україні», яке провів USAID в рамках Проекту FINREP 2010 року, щоб дослідити складові фінансової грамотності та її вплив на заощадження (не лише на пенсію) в Україні. Вона виявила, що основними визначниками фінансової грамотності в Україні є стать, рівень освіти, професія, регіон та рівень добробуту. Але рівень фінансової грамотності майже однаковий для різних вікових когорт.

Що стосується заощаджень, результати дослідження спростовують міф про безтурботну українську юність. Контролюючи вплив інших факторів (за допомогою регресійного аналізу), Ольга Харченко демонструє, що молоді українці заощаджують так само часто (рідко), як і люди інших вікових категорій. Більше того, особи віком 45-60 років відкладають на 10-11% рідше, ніж респонденти віком 25-35 років. Серед факторів, які зменшують імовірність заощаджень, є невисока освіта, низька фінансова грамотність та відсутність роботи. Очікувано, вплив доходу є дуже значним. Порівняно з тими, в кого базові потреби в харчуванні та одязі забезпечені, домогосподарства, яким не вистачає на їжу, роблять заощадження на 34,5% рідше. Серед тих, кому вистачає виключно на їжу, частка родин із заощадженнями нижче на 17%.

«Суха» статистика говорить, що молодь добре знає про необхідність заощаджень та розуміє їх важливість. Принаймні, не гірше за решту населення. З іншого боку, порівняно з усім населенням, молодь справді відкладає на пенсію істотно рідше.

Отже, «суха» статистика говорить, що молодь добре знає про необхідність заощаджень та розуміє їх важливість. Принаймні, не гірше за решту населення. З іншого боку, порівняно з усім населенням, молодь справді відкладає на пенсію істотно рідше. Така ситуація спостерігається не лише в Україні, але й у переважній більшості країн Європи. Та причиною є не безтурботність, зумовлена віком, а інші, об’єктивні фактори. Значною мірою це відбувається через (тимчасово) низькі доходи та інші пріоритети в цьому віці. Крім того, схильність робити заощадження загалом нижча серед людей з нижчим рівнем освіти та безробітних. Проте, якщо врахувати вплив цих факторів, молодь (принаймні, в Україні) загалом заощаджує не рідше за інші вікові групи.

Ці результати підкреслюють необхідність економічного зростання як на макро-, так і на мікрорівні. Адже доки Україна залишається бідною, українці не зможуть масово заощаджувати на пенсію. Крім того, необхідне подальше просвітництво населення в питаннях фінансової грамотності, в тому числі серед молоді. Замість того, щоб говорити про недалекоглядність молоді, варто спрямувати зусилля на розбудову економіки, пенсійної системи та розвиток інвестиційних інструментів накопичення.

Автори щиро вдячні Анні Квіт за її допомогу в роботі над дослідженням

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний