Сільські громади та селяни-власники паїв в Україні отримують значно менший дохід з землі, ніж агробізнес, за нинішніх правил користування та оподаткування земель. Фундаментальна причина такого становища – у відсутності повноцінного ринку.

Із майже $270 доданої вартості, яку в середньому генерує український аграрний сектор з 1 га сільгоспземель, сільські громади у вигляді різноманітних податків отримують менше $15. І цей розрив зростає з кожним роком. Більше того, за останні 20 років у реальному вираженні зиск громад зменшується, а зиск агровиробників навпаки – зростає. Зберігаючи нинішній підхід до оподаткування, базований переважно на нормативно-грошовій оцінці землі, практично неможливо розраховувати на успіх реформи децентралізації та розвиток села. Про це свідчать розрахунки, наведені нижче.

Конфлікт інтересів між агровиробниками та сільськими громадами

Оскільки земля є основним виробничим ресурсом для агробізнесу, він зацікавлений в якомога дешевшому використанні цього ресурсу. Водночас земля є одним із основних ресурсів розвитку сільських територій: громади отримують доходи від оподаткування сільгоспугідь. А власники паїв – від оренди. Відповідно, як власники, так і місцеві органи влади зацікавлені в якомога вищій вартості цього ресурсу.

Тобто вочевидь присутній конфлікт інтересів. Нижче я покажу, чому в цьому «конфлікті» агробізнес виграє з «розгромним» рахунком, як на це впливають встановлені державою правила гри, і як можна досягти балансу інтересів.

Роль землі у формуванні бюджетів сільських громад

Бюджети сільських громад наразі дуже залежать від трансфертів з Державного бюджету – в середньому на 60-80%.

Податкові надходження – друга за вагою стаття доходів місцевих бюджетів (15-30% в середньому) і в структурі власних бюджетних доходів податки є основним джерелом. Саме на податкові надходження припадає близько 95% доходів ОТГ. Причому два найбільші податки – податок з доходів фізичних осіб[1] (ПДФО) та єдиний податок або акцизний збір – складають, як правило, переважну частку дохідної частини бюджету ОТГ (65-80% – без урахування трансфертів). Проте для більшості сільських громад ПДФО – недоступний, його отримують лише ОТГ та районні бюджети[2]. Створення ОТГ ж відбувається доволі повільно і навряд чи завершиться в найближчі 3-5 років.

Земля генерує податкові та неподаткові надходження для місцевих органів влади за такими основними статтями:

- податок на землю,

- орендна плата за державні та комунальні землі,

- єдиний податок 4-ї групи спрощеної системи оподаткування,

- податок на доходи фізичних осіб, в тому числі отриманих від здачі в оренду паїв.

В Україні базою оподаткування для перших трьох названих статей доходу є нормативна грошова оцінка земель (далі – НГО), яка розраховується за затвердженою Кабміном Методикою. За часів Незалежності вона змінювалася лише двічі. Уперше – 1995 року[3] (зі щорічною індексацією). Тоді в основу було покладено рентний дохід, який створювався при виробництві зернових культур в 1988-му році (тобто за значно нижчої врожайності, штучних цін та абсолютно інших економічних відносин). Удруге – з 1 березня 2017 року, коли набула чинності нова Методика із новими нормативами капіталізованого рентного доходу[4].

Усі вищеперераховані податки та платежі розраховуються як відсоток від НГО [5]. Не заглиблюючись в тонкощі та правильність розрахунку рентного доходу та нормативної вартості земель, для цілей цієї статті достатньо відзначити, що номінальна грошова вартість має досить опосередкований зв’язок зі справжньою (ринковою) вартістю земель.

Чому аграрії все менше платять на розвиток сільських територій в реальному вираженні

У ринковій економіці основним фактором, який формує вартість земель сільгосппризначення, є дохідність агробізнесу, а відтак у нормальних ринкових умовах можна очікувати синхронний рух цін на землю та прибутків в агробізнесі. В Україні (Рисунок 1) темпи зростання НГО, які визначаються адміністративно, суттєво відстають від темпів зростання прибутковості аграрного сектору. Через те, що номінальна грошова вартість «не встигає» за зростанням прибутковості, аграрії все меншу і меншу частку своїх прибутків віддають на розвиток сільської місцевості у вигляді податків та платежів. Більше того: у 2018 році НГО в середньому ще й знизилася за новою Методикою. Це зменшило податкове навантаження на аграріїв і в номінальному вираженні.

Якщо аналізувати реальні цифри (номінальні скориговані на інфляцію), то картина ще більш вражаюча. З одного боку реальне зростання аграрного сектору впродовж минулих 20 років склало 50%. Проте реальна НГО зменшилася майже на 70%! (див. Рисунок 2). Іншими словами, «купівельна спроможність» сільських громад та відповідно їхня спроможність до фінансування свого розвитку за ці роки суттєво зменшилася.

Ось приклад, який красномовно ілюструє результат підходів до оподаткування аграріїв за нинішніх умов функціонування ринку земель. За 2017 рік сукупний обсяг сплаченого аграріями єдиного податку 4-ої групи (пункт 3 з переліку вище) становив 4,27 млрд грн. Тобто в розрахунку на 1 га сільгоспземель, які перебувають в обробітку аграрними підприємствами, податкове навантаження становило лише $8. Це вкрай мало, зважаючи на $270/га[6] доданої вартості, яку в середньому згенерував аграрний сектор 2017 року.

Рисунок 1 Динаміка номінальної доданої вартості та НГО в сільському господарстві

Джерело: World Bank WDI (2018) та Держгеокадастр

Рисунок 2 Динаміка реальної доданої вартості та НГО в сільському господарстві

Джерело: World Bank WDI (2018), Держгеокадастр та Держстат

З іншого боку, податкові зобов’язання за пунктом 4 згаданого вище переліку (це податок на доходи фізичних осіб зі здачі в оренду паїв – ПДФО) залежать від фактичної ринкової ціни за оренду паїв. Тобто ключова відмінність між різними податками за користування землею – різна база оподаткування, і як результат – абсолютно протилежні картини.

Наразі у приватній власності близько 7 млн громадян України перебуває близько 27 млн. га сільгоспземель – так званих паїв. Більшість із цих паїв орендується сільгосппідприємствами. В середньому по Україні громадяни-власники паїв у 2017 році отримали 1369 грн орендної плати за гектар або близько $50 за га. Водночас, аграрний сектор у 2017 році згенерував близько 7200 грн ($270) доданої вартості в розрахунку на 1 га сільгоспземель або 9540 грн ($349) на 1 га ріллі.

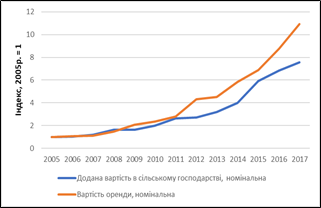

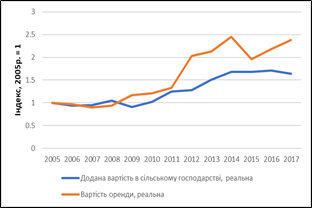

Із цих цифр можна зробити висновок, що аграрні виробники отримують значно більшу частину земельної ренти ніж власники паїв та сільські громади. Проте Рисунки 3 та 4 також свідчать про те, що розподіл земельної ренти між аграріями та власниками паїв поступово буде вирівнюватися, якщо вартість оренди і надалі зростатиме випереджаючими темпами порівняно з доданою вартістю. Більше того, скасування мораторію та усунення інших викривлень на ринку оренди пришвидшать процес вирівнювання розподілу прибутку від землі між агробізнесом і власниками, а для власників паїв це означає, що вони отримуватимуть у декілька разів вищі доходи.

Для сільських бюджетів це означало б збільшення податкових надходжень від ПДФО з оренди. А в разі, якби реальна ринкова вартість землі була єдиною базою для всіх податків, таку ж динаміку мали б і податкові надходження до сільських бюджетів від земельного та єдиного податку четвертої групи.

Рисунок 3 Динаміка номінальної доданої вартості в сільському господарстві та вартості орендної паїв

Джерело: World Bank WDI (2018) та Держгеокадастр

Рисунок 4 Динаміка реальної доданої вартості в сільському господарстві та вартості орендної паїв

Джерело: World Bank WDI (2018), Держгеокадастр та Держстат

Три варіанти, як виправити ситуацію

Наразі на поверхні є два доволі простих, але несистемних способи розв’язання цієї ситуації:

- підвищення ставок податків

- значне коригування номінальної грошової вартості у бік збільшення. Це може тимчасово виправити ситуацію, проте щорічне коригування НГО вимагатиме постійних обговорень та політичних торгів із незрозумілим результатом.

Третій варіант вимагатиме більше зусиль, проте наблизить обсяги податків та зборів від аграріїв до їх справжніх економічних можливостей, і це, в свою чергу, дасть значний ресурс до розвитку сільським громадам. Йдеться про запровадження оподаткування на основі масової оцінки земель. Такий шлях вимагатиме скасування мораторію на купівлю-продаж земель сільгосппризначення, оскільки масову оцінку потрібно проводити на основі ринкових цін. Проте це дозволить визначати податкові зобов’язання аграріїв та власників паїв на основі реальних ринкових цін, що, в свою чергу, повинно значно збільшити доходи сільських громад, що дозволить покращити умови життя на селі і врешті-решт збалансує інтереси сільських громад та аграріїв.

Без зміни правил гри несправедливість розподілу земельної ренти між агробізнесом з одного боку, та сільськими громадами з іншого збережеться. Дедалі більш кричущою вона стає в частині розриву між реальними доходами аграріїв та податками, які вони сплачують до місцевих бюджетів. Зменшення реальної вартості цих платежів ставить під загрозу подальший процес децентралізації та створення ОТГ, особливо для громад із обмеженими ресурсами розвитку.

Примітки

[1] Точніше сказати 60% суми ПДФО, згідно з пунктом 1 ст.64 Бюджетного кодексу України

[2] Див. пункт 1 ст.64 Бюджетного кодексу України; Також наразі утворено лише 805 ОТГ, площа яких складає лише 32% всієї території громад

[3] Постанова КМУ від 23 березня 1995 року №213

[4] Постанова КМУ від 16 листопада 2016 року №831

[5] Ставки податків такі: 1% – максимальна ставка оподаткування земельним податком для сільгоспугідь, проте реальна ставка значно менше 1%, 0,95% – максимальна ставка єдиного податку 4-ої групи, і платники єдиного податку звільняються від сплати земельного податку з орендованої або власної землі, а також податку на прибуток. Не менше 3%, але не більше 12% – ставка оренди для державних та комунальних земель. У переважної більшості громад ставки місцевих податків та зборів встановлені не на максимальному рівні. У будь-якому разі ставки оподаткування залишаються відносно стабільними, і динаміка надходжень до місцевих бюджетів цілком залежить від динаміки зміни НГО.

[6] Розраховано на основі даних World Bank World Development Indicators for Ukraine

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний