За два з половиною роки НБУ вивів з ринку 80 банків або 44% від загальної кількості банків. І схоже, що очистка банківської системи ще не завершена. Чи можна, не володіючи інсайдерською інформацією, передбачити швидке банкрутство банку? Дуже часто – так. Результат нашого дослідження вказує на те, що у багатьох проблемних банків були схожі “неекономічні” симптоми. Якщо їх вчасно помітити у банків, що ще працюють, можливо, це заощадить час і гроші. Що може вказувати на швидкий крах банку?

Від початку 2014 року Національний банк України закрив або визнав неплатоспроможними 80 банків. У ліквідації більш ніж 40% українських банків є ряд спектр причин – починаючи з невиконання основних нормативів, закінчуючи непрозорою структурою власності. Голова НБУ Валерія Гонтарева (Дзеркало Тижня, 02.10.2015), відповідаючи на питання, навіщо закривати так багато банків, пояснювала, що перед НБУ стоїть завдання вивести з ринку “банки-зомбі” і “банки-схеми”, а також повернути до нормальної роботи ті банки, що діяли переважно як ” кишенькові” – тобто увесь їх бізнес полягав в тому, щоб обслуговувати інтереси власника.

Аналіз банкрутів

Спершу ми спробували визначити ряд ознак, які були властиві більшості банків-банкрутів до того, як їх вивели з ринку. Наявність цих же критеріїв у банків, що ще працюють, може бути сигналом про швидку ліквідацію банку або про його проблемність.

Основна складність в оцінці проблем банків, у яких була відкликана ліцензія, полягає в тому, що по публічній банківській звітності оцінити реальний рівень проблем важко. Банкіри часто “підганяють” звітність до необхідних нормативів штучно. Реальні показники стану банків після проведення стрес-тестів розуміє НБУ, але регулятор зазвичай надає тільки загальну інформацію за результатами стрес-тестів, не деталізуючи результати по конкретних банках.

Відносно достовірний показник, що знаходиться у відкритому доступі, – це рівень проблемної заборгованості – тобто стан кредитного портфеля. Багато банків, особливо з іноземним капіталом, показують, за оцінкою міжнародних рейтингових агентств, більш-менш реальні цифри. Тому з банківської звітності ми звертали увагу тільки на стан кредитного портфеля. Інші критерії не пов’язані із звітністю банків.

Аналіз декількох десятків банкрутств говорить про те, що про великі проблеми банку сигналізують не зовсім економічні показники – наприклад, підвищені ставки за депозитами або пожвавлення PR-активності фінустанови і атаки на регулятора в ЗМІ. Значну роль відіграє такий чинник, як проблеми акціонера фінустанови в небанківському бізнесі.

Критерії проблемності

Стан кредитного портфеля

Чим гірше клієнти виплачують свої кредити, тим більше у банку проблем. За результатами торішніх діагностичних досліджень НБУ повідомив, що загальна частка проблемних кредитів (4-5 груп) ТОП-20 банків зросла з 27% (заявленних банками) до 36% (аналіз якості активів), а по результатам стресс-теста може скласти 53%. Можна з впевненістю припустити, що у дрібніших банків справи не кращі. Нести гроші у банк, у якого справи йдуть гірше, ніж в середньому по системі, вочевидь не варто. Наприклад, у банку «Надра» рівень проблемних кредитів перед введенням тимчасової адміністрації досягав 88%.

Втім використання цього критерію має ряд обмежень. Головна перешкода – банк може деякий час приховувати реальний рівень проблем.

Далеко не завжди і не усі банки повідомляють про достовірний рівень проблемних кредитів, оскільки під такі кредити банк повинен створювати грошові резерви. А для цього потрібні кошти, яких у потенційно проблемного банку не так багато.

Таблиця 1. Офіційний рівень проблемних кредитів (4-5 група) у збанкрутілих банків

| Банк Надра | 88,3% |

| Дельта Банк | 33,3% |

| Хрещатик | 51% |

| Національний кредит | 57% |

| Фінанси і кредит | 51% |

Джерело даних: звітність банків на найближчу дату до введення тимчасової адміністрації

Високі процентні ставки за депозитами

Проблемним банкам вкрай потрібні гроші. Вони тому і стали проблемними, що їх витрати тривалий час перевищували доходи. Зазвичай менеджмент і власники намагаються продовжити життя фінустанови залучаючи кошти – рефінансування НБУ, міжбанківські кредити, депозити населення. Щоб залучити рефінансування НБУ, потрібна ліквідна застава, яка швидко закінчується. Банкіри-колеги у свою чергу швидко дізнаються про наростання проблем у конкретного банку і закривають ліміти або сильно підвищують вартість кредиту.

Залишається роздріб. На відміну від регулятора і банкірів, населення куди менше знає про справжній стан справ у банку, що опинився в скрутному становищі, і продовжує нести йому кошти аж до банкрутства. Щоб конкурувати за гроші населення із здоровими (відносно) фінустановами, поганим банкам доводиться обіцяти більш високі ставки за депозитами (гарантоване державою повернення усіх вкладів до 200 000 грн сильно знижує стимули населення уникати проблемних банків).

Як бачимо з таблиці 2, усі проблемні банки обіцяли сплачувати населенню за депозитами на 3-9 процентних пунктів більше від середнього рівня ставок.

Таблиця 2. Депозитні ставки банків-банкрутів

| Банк | Депозитна ставка банку незадовго до введення тимчасової адміністрації | Середні ринкові % ставки на дату порівняння (дані НБУ) |

| Михайлівський | 26-27% в гривні, до 10% в валюті | 18,1% в гривні, 6,3% в валюті |

| ФідоБанк | 23,5-25% в гривні, до 10% в валюті | 18,7% в гривні, 6,6% в валюті |

| VAB | 25-29% в гривні, 12,7% в валюті | 20,1% в гривні, 8,8% в валюті |

| Дельта Банк | 25-26% в гривні, 11-12% в валюті | 20,5% в гривні, 8,7% в валюті |

| Надра | 23-24% в гривні, 11% в валюті | 19,1% в гривні, 8,4% в валюті |

Дані: НБУ, сайти банків

Проблеми в небанківському бізнесі власника

Такі великі фінустанови, як Надра-банк, VAB і Фінанси і Кредит були виведені з ринку після того, як їх власники не змогли (чи не побажали) докапіталізувати банк. Акціонери цих фінустанов мали проблеми в небанківській частині свого бізнесу. Результат нашого дослідження показує, що труднощі в інших напрямах бізнесу власника або великого акціонера банку дуже небезпечні для фінустанови.

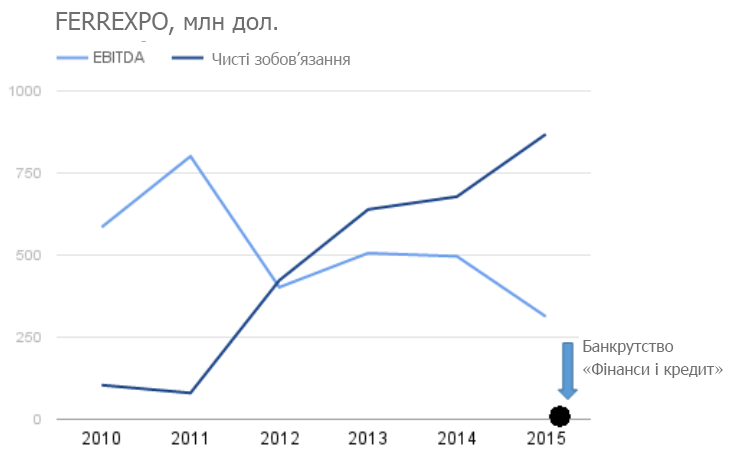

Показова історія банку «Фінанси і Кредит», що належить Костянтину Жеваго, основному власникові компанії Ferrexpo (один з найкрупніших добувачів і експортерів залізної руди в Україні). Після тривалих переговорів з НБУ власник так і не вніс потрібний капітал в 2015 році. При цьому в основному бізнесі Жеваго – сировинному – проблеми тривали з 2013 року. Із-за падіння світових цін на залізорудний концентрат виручка компанії впала у декілька разів. Якщо в січні 2014 року ціна ЗРК складала 130 доларів за тонну, у березні 2015 – близько 58 доларів, а в липні 45 доларів. (собівартість виробництва і збагачення руди у Ferrexpo досягає 47 доларів). Ситуація ускладнювалась тим, що через військові дії на сході країни і окупацію Криму мільйонер втратив такі великі активи, як Стахановський вагонобудівний завод (розташований в Луганську) і керченський суднобудівний завод “Залив”.

Джерело: www.ferrexpo.com

Оскільки у Жеваго не було коштів для докапіталізації банку, НБУ наполягав на продажу частини небанківських активів. “Коли довелося розраховуватися з боргами і продавати активи – акціонер у встановлений термін цього не зробив”, – заявили в НБУ. Закінчилося все ліквідацією банку.

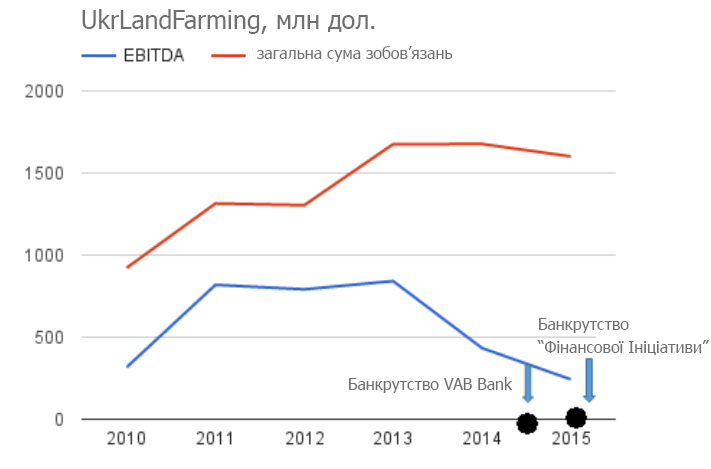

Зміна кон’юнктури на світових ринках вдарила також по Олегу Бахматюку – власникові VAB банку і Фінансової ініціативи. У 2014 році ціни на пшеницю, основну продукцію його компанії UkrLandFarming, впали на 30%. Виручка Avangardco (виробництво яєць) знизилась на 37% в 2014 р. у зв’язку з девальвацією гривни і втратою активів на окупованих територіях.

При цьому на бізнес Бахматюка давили непомірні боргові зобов’язання: облігації UkrLandFarming ($500 млн), Avangardco ($200 млн), кредити Ощадбанку, Deutschebank, Європейського і Американського експортно-кредитних агентств. Кредитний портфель агрохолдингів Бахматюка на сьогодні складає $ 1.7 млрд.

Джерело: Concorde Capital

З банком “Надра” трохи інша історія. Коли цю фінустанову в 2011-му купив Дмитро Фірташ, банк вже був проблемним, він все ще не відновився після кризи 2008 року, а новий власник не зміг або ж не захотів навести лад у фінустанові. Національний банк відмічав, що рішення по “Надра” стало наслідком нежиттєздатності банку ще з моменту введення тимчасової адміністрації в 2009 році, яке у свою чергу було зумовлене ризиковими діями попереднього менеджменту банку на чолі з Ігорем Гиленко.

У Фірташа також були проблеми з небанківським бізнесом. Анексія Криму і повернення титанових ГОКів державі сильно вдарили по титановому напряму бізнесу. Також на півострові залишився Кримський содовий завод. Через кон’юнктуру на ринку добрив Group DF зупинила роботу ряду хімзаводів в Україні. У групи також величезні борги перед російськими банками, які треба було погасити. На цьому фоні олігархові було нелегко врятувати проблемний банк. Проте Фірташ зміг отримати рефінансування у колишнього керівництва НБУ.

На момент визнання «Надра» банкрутом в квітні 2015-го, фінустанова мала величезні борги перед НБУ – 12,6 млрд грн (майже половина від усіх зобов’язань банку). Основна кредитна заборгованість “Надра” перед регулятором накопичилася в 2008-2009рр. Втім у грудні 2015 року міністр внутрішніх справ Арсен Аваков заявив, що Нацполіція відкрила провадження за фактом звернення НБУ про неповернення кредиту рефінансування банком “Надра” у розмірі 5 млрд грн, отриманого під особисту гарантію Дмитра Фірташа. Аваков повідомив, що Фірташ підозрюється в тому, що маніпулюючи особистою гарантією на суму 5 млрд. грн, він організував отримання кредиту НБУ для рефінансування банку “Надра”, але не забезпечив використання цих коштів для стабілізації ситуації, а навпаки – вивів їх на пов’язані з ним компанії. Наразі триває розслідування за фактом заволодіння власниками і менеджментом банку державними коштами у особливо великих розмірах – загальною сумою 10,4 млрд грн.

Проблеми з інсайдерськими кредитами

Останніми роками “проблема акціонерів” посилилася через те, що регулятор змінив ставлення до інсайдерського кредитування. Більшість власників банків, для яких банківський бізнес був неосновним або одним з багатьох, використали свої фінустанови для фінансування споріднених бізнесів – видавали інсайдерські кредити, відображаючи їх в звітності як кредити непов’язаним особам. Багато років НБУ дивився на цю практику крізь пальці, але нова команда змусила розкрити реальну структуру кредитних портфелів. За даними НБУ, частка інсайдерських кредитів практично в кожному українському банку перевищує допустиме значення (Н9 в середньому по системі станом на 01.06.16 – 35,5%)

Тепер банкірам-бізнесменам потрібно збільшити відрахування в резерви, реструктурувати портфель і почати погашати заборгованість, намагаючись у відведений НБУ час «вписатися» в норматив (25% кредитного портфеля). Усі ці завдання складно виконати, якщо у інших бізнесів фінансово-промислової групи, до якої входить банк, справи йдуть погано.

Ще одна можлива проблема, яка виникає у разі критичного стану небанківського бізнесу власника, – неповернення інсайдерських кредитів.

Масштабний приклад інсайдерського кредитування в Україні – це Приватбанк. У звіті за 2015 рік банк не вказав значення нормативу Н9, але за підсумками 9 місяців 2015 року цей показник складав 45,2%. При цьому в останній звітності банку за 1 кв. 2016 року вказані галузі, які банк кредитує, – найбільше кредитів видано підприємствам, що торгують нафтопродуктами – 17%, феросплавами – 15%, сільськогосподарським підприємствам – 15%. Кредити фізичним особам складають 14% портфеля, промисловому виробництву і хімічній промисловості – 14%, будівництву та нерухомості – 4%, авіаперевізникам – 6%. Підприємствам сфери туризму і футбольним клубам видано 4% кредитів, підприємствам малого і середнього бізнесу – 1%. І без глибокого аналізу зрозуміло, що структура портфеля значною мірою співпадає із структурою бізнесу групи «Приват».

Голова НБУ Валерія Гонтарева в інтерв’ю виданню “Дзеркало тижня” так прокоментувала ситуацію з інсайдерськими кредитами у банках Бахматюка і Жеваго: “Там не було реальних активів і капіталу, нормальних кредитних процедур, ризик-менеджменту, там взагалі нічого не було. “Мийки”, “зомбі” та ” пилососи”. Така ж історія “Фінансів і кредиту” – людина видала собі самому 76% портфеля! Банки Бахматюка: один видав 64% інсайдерам, інший – 96%. На цьому і були побудовані їхні штучні бізнес-імперії”.

Свіжий приклад того, як інсайдерські кредити можуть зіграти злий жарт з банком – це банкрутство Євробанку. За інформацією спеціалізованого видання Фінансовий клуб, казахські інвестори відмовилися купувати 50% ще одного банку Олександра Адаріча – Євробанку – саме внаслідок левової частки інсайдерських кредитів, які акціонер не може повернути банку.

“Ні для кого не таємниця, що більшість українських банків ніколи не формували свої капітали «живими» грошима. Це були або цінні папери – їх зараз називають “сміттєвими” цінними паперами – або формування капіталу відбувалося через видачу інсайдерських кредитів чи якихось інших схем. Чи могла така система функціонувати і розвиватися? Напевно, ні”, – розповідала голова правління UniCredit Bank Тамара Савощенко в інтерв’ю виданню “Новий час”.

Вибухове зростання протестної активності та активності у ЗМІ перед банкрутством

Під час дослідження ми з’ясували, що власники або топ-менеджмент багатьох банків незадовго до того, як фінустанови оголошують банкрутом, розпочинають публічні з’ясування стосунків з НБУ, виносять критику регулятора в публічну площину або організовують масові акції протесту.

Це нетипова поведінка для банкірів. Для України справедливе правило “гроші люблять тишу”. В звичайних ситуаціях фінансисти рідко критикують регулятора.

Але напередодні введення тимчасової адміністрації і визнання банку неплатоспроможним багато українських банкірів, намагаючись натиснути на Нацбанк, починають публічно звинувачувати НБУ в непрофесіоналізмі, дискримінації, рейдерському захопленні і так далі

Таблиця 3. Зростання активності у ЗМІ

| Банк | Дата введення /виведення банку з ринку | Початок активності у ЗМІ | Характер активності у ЗМІ |

| Форум | 16.06.2014 – ліквідація | 02.06.14 | До ліквідації: безтермінова акція вкладників банку під АПУ.На захист банку виступив Б. Ложкін. |

| Національний кредит | 05.06.2015 – визнаний неплатоспроможним | 05.06.2015 | За декілька годин до визнання неплатоспроможним: власник зібрав прес-конференцію та повідомив журналістів про можливість введення тимчасової адміністрації. Він звинуватив НБУ в тому, що регулятор паралізував роботу банку. |

| Дельта | початок ліквідації – 05.10.2015 | березень 2015, після введення тимчасової адміністрації | За два місяці до ліквідації була створена ініціативна група вкладників банку. Група провела багато акцій: мітинги, переговори з представниками КМУ, АП, ФГВФО. Мета – спонукати державу націоналізувати банк, а не ліквідовувати. |

| Хрещатик | 5.04.2016 р | березень-квітень 2016 | У ЗМІ поширювались чутки про те, що банк закрили через суперечку власника з Віталієм Кличком. |

| Фінансова ініціатива | 24.06.15 -введення тимчасової адміністрації | жовтень – грудень 2014 | Біля НБУ проходять мітинги вкладників. |

Висновки

В нинішніх економічних умовах і при тих правилах, що раніше склалися на українському банківському ринку, найбільший потенційний ризик мають банки, що входять до вітчизняних фінансово-промислових груп, для власників яких банківський бізнес не є основним.

Вклади населення були основним джерелом поповнення пасивів банків, а також джерелом кредитування пов’язаних з власником банку компаній. При погіршенні економічної ситуації і різкому погіршенні роботи якоїсь галузі такий недиверсифікований портфель кредитів може представляти серйозну небезпеку.

Ще одна група ризику – невеликі банки з українськими власниками. Враховуючи те, що до 11 липня 2017 року усім банкам необхідно наростити статутний капітал до мінімальних 200 млн. грн, кожен банк, який доки не відповідає цьому показнику, має підвищені ризики. Станом на кінець першого кварталу 2016 р. у 53 банків статутний капітал був нижчим від вказаної суми. У цій групі банків особливо насторожувати вкладників повинні ті ставки за депозитами, які помітно перевищують ринкові. Часто це означає, що банк, не маючи інших джерел поповнення коштів, починає “пилососити” готівку фізичних осіб. Це може свідчити про проблеми з ліквідністю банку.

Окрім цього, поганим знаком є публічна суперечка власників і топ-менеджерів банку з регулятором, а також публічні акції протесту вкладників (клієнтів) банку.

Стаття написана групою журналістів, которті успішно закінчили Школу економіки для журналістів, организовану Київською школою економіки

Автори: Світлана Заражевська, корреспондент “Деловой Столицы”, Олена Савчук, журналіст KyivPost, Юлія Сергейко, журналіст bigmir.net, Єкатерина Шаповал, редактор “Нового Времени”

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний