На початку 2016 року в рамках податкової реформи Україна суттєво скоротила ставку єдиного соціального внеску (ЄСВ) до 22%. Україна не самотня в цьому рішенні, адже багато європейських країн втілювали такі реформи раніше. Ідея цієї реформи полягає в зниженні витрат на робочу силу, щоб фірми ставали більш конкурентоспроможними, збільшували експорт, інвестиції і реальну заробітну плату. Додатковим стимулом слугувала потреба знизити рівень тіньової економіки в країні. Чи спрацювала ця реформа?

У цій статті ми представляємо перші результати наших оцінок, зроблених на основі сучасної економічної моделі.

Метод

Для нашого аналізу ми використовуємо Нову Кейнсіанську динамічну стохастичну модель загальної рівноваги (DSGE-модель) – основну макроекономічну модель, яку було спеціально адаптовано для аналізу макроекономічних наслідків скорочення ставки нарахувань на заробітну плату. Моделі цього класу досить добре оцінюють короткострокову і середньострокову динаміку найважливіших агрегованих змінних, та меншою мірою – динаміку змін в довгостроковій перспективі.

Результати

Ми використовуємо цю модель для моделювання впливу скорочення ставки ЄСВ за двома сценаріями, які відрізняються змінами щодо тіньової економіки. У першому сценарії ми зберігаємо незмінною відносну величину тіньової економіки. Суттєве скорочення ставки ЄСВ призведе до відчутних втрат бюджетних доходів (за оцінками аналітиків, до 100 млрд грн, або більше за 4% прогнозованого у 2016 році ВВП [1]), які буде лише частково компенсовано заходами щодо збільшення доходів (наприклад, було підвищено верхню межу зарплати, з якої сплачують ЄСВ). За нашим припущенням бюджетні зниження бюджетних доходів на 3% ВВП буде цілком компенсовано відповідним скороченням державних видатків для утримання дефіциту незмінним. Що стосується моделювання поведінки НБУ, ми припускаємо, що вона спрямована на стабілізацію як інфляції, так і обмінного курсу.

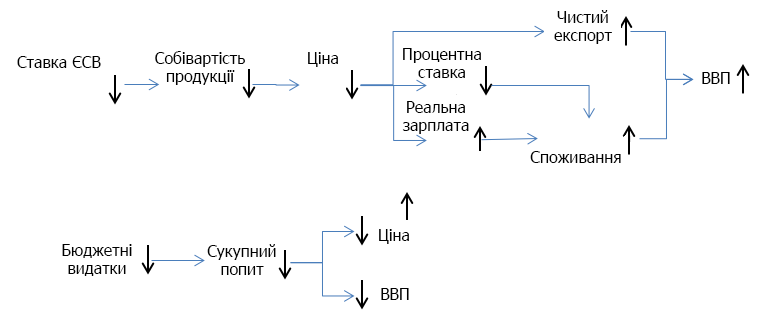

На Рисунку 1 представлено динаміку основних досліджуваних змінних протягом 16 кварталів після «шоків». Схему змодельованих трансмісійних механізмів представлено на Рисунку 2.

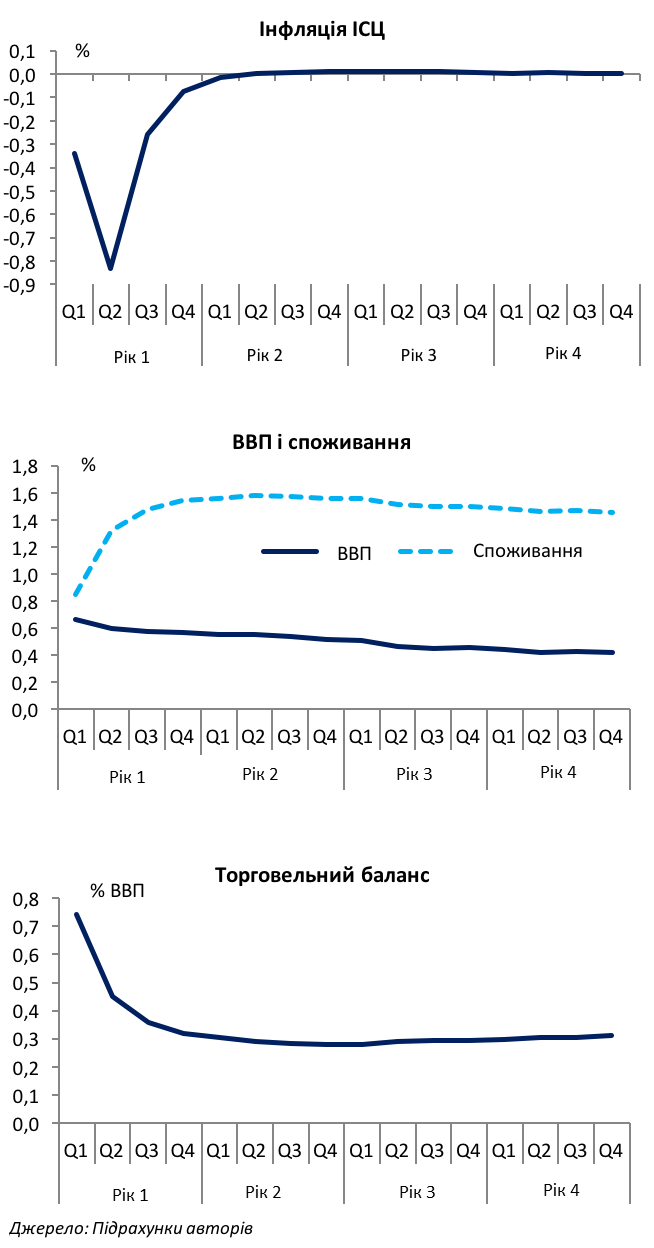

Рисунок 1. Вплив на основні економічні змінні (без детінізації)

Зниження ставки ЄСВ скорочує виробничі витрати, спричиняючи падіння цін. Низька інфляція дозволяє центральному банку скоротити процентну ставку, а також сприяє підвищенню реальних зарплат. Внаслідок цього зростає приватне споживання. Торговельний баланс покращується, оскільки попит переключається з іноземних товарів на українські (ефект імпортозаміщення) завдяки зростанню цінової конкурентоспроможності фірм. ВВП зростає через зміни споживання та торговельного балансу.

(Постійне) скорочення бюджетних видатків, необхідне для компенсації зниження бюджетних доходів через зниження ставки ЄСВ, становить 2,1% ВВП (нижче за скорочення надходжень від ЄСВ через компенсуюче збільшення інших доходів внаслідок зростання ВВП). Скорочення державних видатків призводить до зниження цін і скорочення ВВП (через зниження сукупного попиту). В результаті два «шоки» здійснюють підсилюючий ефект на ціни і протилежний ефект на ВВП. Наше числове моделювання показує переважання позитивного ефекту на ВВП.

Зацікавлені читачі можуть ознайомитися з більш детальним описом механізмів у Технічній записці.

Кількісні ефекти такі: індекс споживчих цін (ІСЦ) зменшується на 0,3% і 0,8% у перші два квартали після «шоків». Приватне споживання зростає на 0,8% у короткостроковій перспективі і на 1,5% у середньостроковій перспективі. Торговельний баланс (по відношенню до ВВП) покращується на 0,7% одразу і на 0,3% у середньостроковій перспективі. ВВП одразу зростає на 0,7%, і кілька років потому все ще зростає на 0,4%.

Рисунок 2. Сценарії зниження ставки ЄСВ

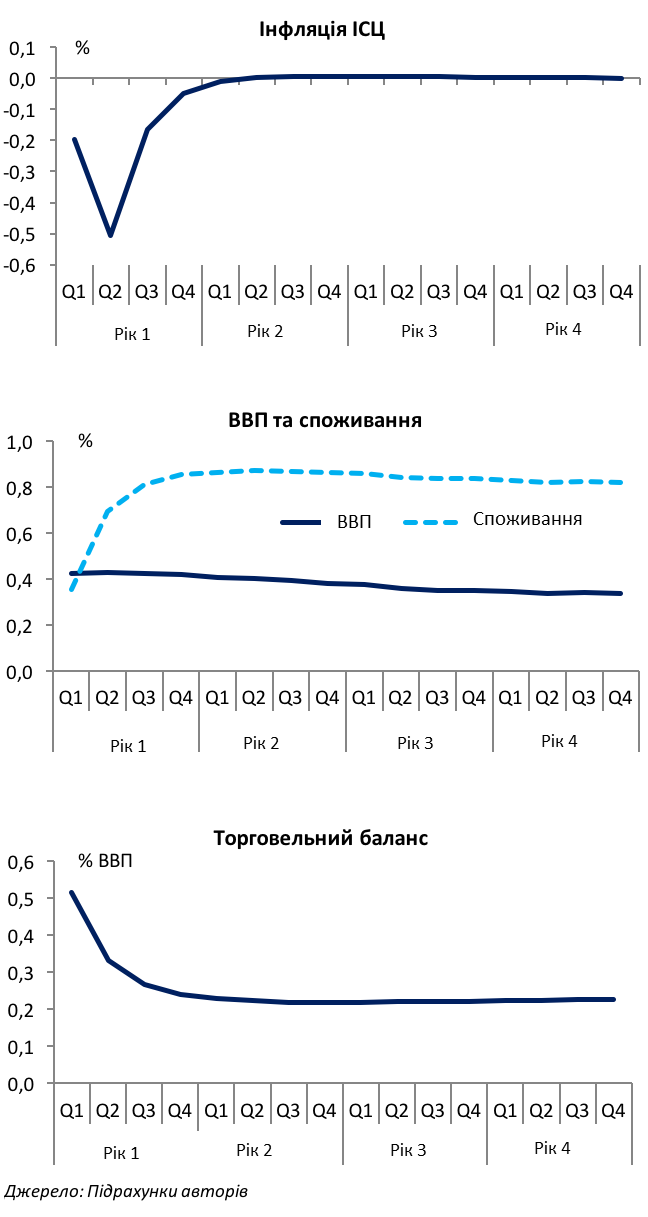

Як зазначено вище, особливістю економіки України є велика частка тіньової (неоподаткованої) економіки. Нещодавні дані Міністерства економічного розвитку та торгівлі вказують на те, що більше 40% ВВП в Україні сформовано з використанням тіньових схем. Ми намагаємося змоделювати вплив можливого скорочення тіньової економіки у другому сценарії. Так, ми припускаємо, що 25% «чистої» зарплати сплачується «в тіні», і після зниження ЄСВ ця частка зменшиться (через зовнішні фактори) до 21%. Тоді як можлива детінізація, ймовірно, відбувалася б дуже поступово, наша модель не може чітко її окреслити. Змодельовані результати другого сценарію представлено на Рисунку 3.

Рисунок 3. Вплив на основні економічні змінні (детінізація)

У цьому сценарії «детінізації» всі впливи менш відчутні. Ймовірно, це наслідок того, що для тих фірм, що виходять із «тіні», виробничі витрати насправді підвищуються, і тому сукупний ефект на ціни та конкурентоспроможність нижчий. Окрім того, дефляційний тиск менший, оскільки необхідне для бюджетної нейтральності скорочення бюджетних видатків, нижче (1,2% ВВП замість 2,1% ВВП у першому сценарії) у випадку, коли потрібно коментувати менше зниження податків. Це також означає, що а) ефект від імпортозаміщення менший і б) вплив монетарної політики менший, в результаті чого підвищення витрат приватного сектору менше. Проте це спостереження не варто сприймати як аргумент проти зусиль з детінізації економіки. Просто наша модель не враховує їхні переваги належним чином.

Висновки

Наш аналіз, який не варто плутати із прогнозом, показує, що є низка вірогідних економічних переваг, обумовлених нещодавнім скороченням ставки ЄСВ. Хоча наша модель не може детально врахувати всі особливості економіки України, вона в цілому підтримує реформу, покликану знизити надмірне оподаткування робочої сили в Україні.

У подальшому аналіз можна використовувати в обговоренні різних стратегій податкової політики (і політики витрат) та відповідно їхнього впливу на економіку України. Це сприяло б об’єктивності дискусій навколо цього питання, що гаряче обговорюють у політичних і академічних колах та в громадському суспільстві.

Про Німецьку консультативну групу

Німецька консультативна група з питань економічних реформ, що працює в Україні з 1994 року, надає консультації українському уряду та іншим державним органам, таким як Національний Банк України, щодо широкого кола питань економічної політики та розвитку фінансового сектору. Наші аналітичні роботи представляються та обговорюються на регулярних зустрічах з особами вищого рівня. Група фінансується Федеральним міністерством економіки і енергетики Німеччини в рамках програми «TRANSFORM» та її наступника.

Примітки

[1] Dragon Capital report, 11 January 2016 „Ukrainian Economy: Tax Changes and 2016 Budget: An Eminent Step Forward“, p. 3

Для отримання додаткової інформації, будь ласка, завантажуйте нашу аналітичну записку «Економічний вплив від нещодавнього зниження ставки ЄСВ – Аналіз на основі моделі».

Детальнішу інформацію щодо технічного підґрунтя цього аналізу можна знайти у супровідній Технічній записці.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний