Впродовж останніх п’яти років система підтримки аграріїв в Україні перебувала в процесі постійних змін. У 2018 році уряд України виділив рекордні 6,3 мільярда грн платників податків на підтримку аграріїв у формі різноманітних дотацій на фактори виробництва. Проте вибір саме такої форми підтримки не супроводжувався фаховими дискусіями, відсутні офіційно сформульовані цілі та обґрунтування програм підтримки. За таких умов практично неможливо оцінити їх ефективність. З іншого боку, субсидії попадають в кишені не тільки аграріїв. У цій статті ми покажемо емпірично, що лише мізерна частка всіх дотацій залишається в кишенях аграріїв.

Підтримка аграрного сектору, яка існувала до 2017 року

Система підтримки аграріїв в Україні зазнавала постійних змін впродовж останніх п’яти років. До 2017 року понад 90% всієї підтримки становили податкові пільги. Це пільги від так званого єдиного податку 4ої групи (або фіксований сільськогосподарський податок до 2015 року – ФСП) та спеціального режиму оподаткування податком на додану вартість (ПДВ) для сільськогосподарських підприємств (Світовий банк, 2013).

ФСП – це фіксований податок, який замінює податок на прибуток та податок на землю. Ставка податку коливається від 0,09% до 1,00% від нормативної вартості сільськогосподарських земель, в залежності від типу та місцерозташування землі. У 2010 році навантаження від ФСП для аграріїв в середньому становило лише біля $0,75 на 1 га ріллі, що фактично залишало прибутки аграрних компаній в Україні неоподатковуваними. У 2015 році через значне збільшення нормативної вартості землі, податкове навантаження від ФСП зросло до близько $9/га, що, в будь-якому випадку, значно менше від навантаження, яке аграрії мали б на загальній системі оподаткування.

ФСП – це фіксований податок, який замінює податок на прибуток та податок на землю. Ставка податку коливається від 0,09% до 1,00% від нормативної вартості сільськогосподарських земель, в залежності від типу та місцерозташування землі.

Згідно зі спеціальним режимом ПДВ, аграрії мали право не перераховувати ПДВ до бюджету, а залишати на спецрахунках для відшкодування вхідного ПДВ та на інші виробничі цілі. У 2016 та 2017 роках, спеціальний режим ПДВ для сільськогосподарських підприємств був поступово скасований під тиском МВФ та інших міжнародних донорів. У 2015 році, обсяг підтримки від спецрежиму ПДВ оцінювався у 28 млрд. грн. ФСП і досі існує і, вочевидь, зберігатиметься і надалі. Обидва пільгові режими піддавались різкій критиці (див., наприклад, Світовий банк, 2013), і визнаються вкрай неефективними інструментами стимулювання зростання продуктивності в сільському господарстві, та такими, що підривають ефективність та продуктивність в сільському господарстві.

Підтримка аграрного сектору з 2017 року

У 2017му році спеціальний режим оподаткування ПДВ для сільськогосподарських підприємств припинив своє існування. Його було замінено на так званий режим «квазіакумуляції ПДВ», котрий по факту вже не був пільговим оподаткуванням. Натомість, сільськогосподарські підприємства (переважно виробники продукції тваринництва та садівництва) мали право на отримання дотацій, пропорційно до сплаченого ПДВ. Загальний обсяг дотацій за цією програмою склав 4 млрд грн. Проте, програма зазнала нищівної критики на предмет того, що сприяла в першу чергу великим агрохолдингам.

У 2018 році обсяг державних субсидій аграрним виробникам збільшився до 6,3 млрд грн., водночас, критерії доступу та розподілу субсидій також зазнали значних змін. Із вищезазначеної суми, близько 1 млрд грн. було спрямовано на субсидії дрібним фермерським господарствам (які мають в обробітку до 500 гектарів). Такі господарства можуть отримувати фінансову підтримку як на безповоротній так і на поворотній основі. Це фінансування розподіляється між фермерськими господарствами на конкурсній основі та передбачає компенсацію вартості широкого спектру різних факторів виробництва (часткова компенсація вартості кредитів, витрат на закупівлю насіння тощо).

У 2018 році обсяг державних субсидій аграрним виробникам збільшився до 6,3 млрд грн., водночас, критерії доступу та розподілу субсидій також зазнали значних змін. Із вищезазначеної суми, близько 1 млрд грн. було спрямовано на субсидії дрібним фермерським господарствам (які мають в обробітку до 500 гектарів).

Однак, найбільша частка бюджетних субсидій – 4 млрд грн. – спрямована на підтримку тваринництва та розподіляється наступним чином:

- 1,2 млрд грн: часткова компенсація витрат (30% від загальної вартості, але не більше 150 млн.) на будівництво або реконструкцію тваринницьких комплексів, доїльних залів або переробних потужностей.

- Якщо будівництво фінансується за рахунок кредитних коштів, то компенсація складає до 25% і фінансування відбувається за рахунок іншої програми (загальний бюджет цієї програми – 1,1 млрд грн.). Сільськогосподарські підприємства не можуть одночасно брати участь в обох вищезазначених програмах.

- 700 млн грн: підтримка на збереження або збільшення поголів’я нетелів ВРХ (до 13-місячного віку) обсягом до 2 500 грн на одну голову. До отримання фінансування за такою програмою залучаються виключно господарства населення.

- 500 млн грн: на кожну корову, що перебуває на балансі підприємства, виплачується 1 500 гривень

- 300 млн грн: часткове відшкодування витрат на закупівлю племінної худоби (до 50% вартості, верхня межа виплати залежить від категорії худоби, але не більше 24 000 грн на одну голову).

- 200 млн: часткова компенсація вартості кредитів. При цьому розмір кредиту не повинен перевищувати 100 млн. грн. Фактична вартість кредиту для виробників може складати до 3%.

Третя за розміром програма підтримки (945 мільйонів гривень) компенсує частину витрат на придбання виробниками сільськогосподарської техніки вітчизняного виробництва. За цією програмою відшкодовується 25% вартості придбаної вітчизняної техніки.

Ще 300 млн грн. передбачено на підтримку садівництва, наприклад, на закладення нових садів, виноградників, ягідних полів та їх подальшу обробку. Ця програма передбачає відшкодування до 80% вартості посадкового матеріалу, а також державну підтримку закладення нових садів, будівництва лабораторій, придбання холодильного та іншого обладнання.

Узагальнюючи, всі вищезазначені програми можна віднести до категорії так званих дотацій на придбання факторів виробництва, тобто таких дотацій, що зменшують вартість засобів виробництва (ресурсів) для агровиробників. Однак головною проблемою є те, що оновлені програми підтримки були розроблені та впроваджені без відкритого, базованого на дослідженнях, обговорення цілей державної підтримки та інструментарію задля досягнення цих цілей. Це найгірше, що тільки може статися з такими програмами, оскільки це унеможливлює оцінку ефективності використання коштів платників податків. Але, навіть якщо припустити, що такі програми розроблені належним чином та запроваджені у сталий спосіб, то, як не парадоксально, до аграріїв потрапляють подібні субсидії в останню чергу. Це зумовлено тим, що у програмах підтримки завжди отримують вигоду не лише ті, на кого ці програми передусім спрямовані; тобто не кожна гривня дотацій з кишені платників податків опиняється у кишені аграріїв.

Головною проблемою є те, що оновлені програми підтримки були розроблені та впроваджені без відкритого, базованого на дослідженнях, обговорення цілей державної підтримки та інструментарію задля досягнення цих цілей. Це найгірше, що тільки може статися з такими програмами, оскільки це унеможливлює оцінку ефективності використання коштів платників податків.

Нижче ми докладніше обговоримо цей феномен, і як саме розподіляються дотації між різними бенефіціарами програм підтримки.

Хто справжній бенефіціар аграрних субсидій

Сільськогосподарські підприємства не єдині бенефіціари дотацій на придбання факторів виробництва. Грубо кажучи, дотації на придбання факторів виробництва домагають аграріям отримувати більший прибуток. Вони доповнюють “ринковий” дохід аграріїв за рахунок державного бюджету, – за рахунок платників податків. Однак виявляється, що не кожна гривня з кишень платників податків для фінансування дотацій, врешті-решт попадає до тих, кому вони передбачені – аграріям, сільським робітникам та населенню загалом.

Більша частина цих грошей осідає в інших кишенях. Агровиробники в Україні більшість факторів виробництва купують, а не виробляють, що призводить до того, що постачальники ресурсів «перехоплюють» доволі значну частину аграрних субсидій. Насправді, уряд чесно визнає, що, наприклад, програма часткової компенсації вартості сільськогосподарської техніки спрямована перш за все на підтримку вітчизняних виробників такої техніки. Частина отриманих від дотації коштів переходить власникам сільськогосподарських земель, найнятим робітникам та самозайнятим (через, наприклад, вищу орендну плату, підвищення зарплат, тощо). Більш того, значна частина коштів платників податків, що призначена для підтримки аграріїв, зникає у вигляді безповоротних втрат через нераціональний розподіл факторів виробництва, спричинений дотаціями.

Наприклад, за наявності програми підтримки придбання вітчизняної сільськогосподарської техніки, цілком ймовірно, що аграрії (особливо дрібні) збільшать обсяги придбання сільськогосподарської техніки українського виробництва (наприклад, тракторів, плугів тощо). Водночас вітчизняна техніка, як правило, має гіршу якість та нижчу продуктивність, що призводить до втрат продуктивності окремих господарств та сектору в цілому. За відсутності програми підтримки цього не відбувалося б, оскільки не було б такого форсованого Урядом «перекосу» в бік використання сільськогосподарського обладнання гіршої якості.

Вітчизняна техніка, як правило, має гіршу якість та нижчу продуктивність, що призводить до втрат продуктивності окремих господарств та сектору в цілому. За відсутності програми підтримки цього не відбувалося б, оскільки не було б такого форсованого Урядом «перекосу» в бік використання сільськогосподарського обладнання гіршої якості.

Використовуючи методологію ОЕСР (2002), ми дослідили як саме розподіляються бюджетні дотації між різними бенефіціарами в Україні. Але на відміну від підходу ОЕСР, де данні були агреговані на рівні всього ЄС – ми робили окремі розрахунки розподілу дотацій між бенефіціарами для чотирьох категорій виробників: малі фермери (до 50 га), середні фермери (від 50 до 100 га ), великі фермери (100-500 га) та корпоративні с/г підприємства (середні та великі). Всі чотири групи відрізняються між собою за інтенсивністю використання різних типів факторів виробництва. Однак, основною відмінністю є частка власної землі в обробітку. Малі фермери обробляють переважно власну землю, тоді як великі господарства (в тому числі сільськогосподарські підприємства) обробляють переважно орендовані землі (див. Нів’євський та ін, 2016).

У нашому дослідженні ми агрегували всі дотації, котрі отримують аграрії за різними програмами підтримки в одну величину, та виразили їх як відсоток від загального доходу сільгоспвиробників. Детальніше про розрахунки ви можете ознайомитись у додатку. Головний принцип наших модельних розрахунків полягає у тому, що ми вираховуємо дохід на фактор виробництва та витрати, які спричиняють програми підтримки в так званій моделі часткової рівноваги.

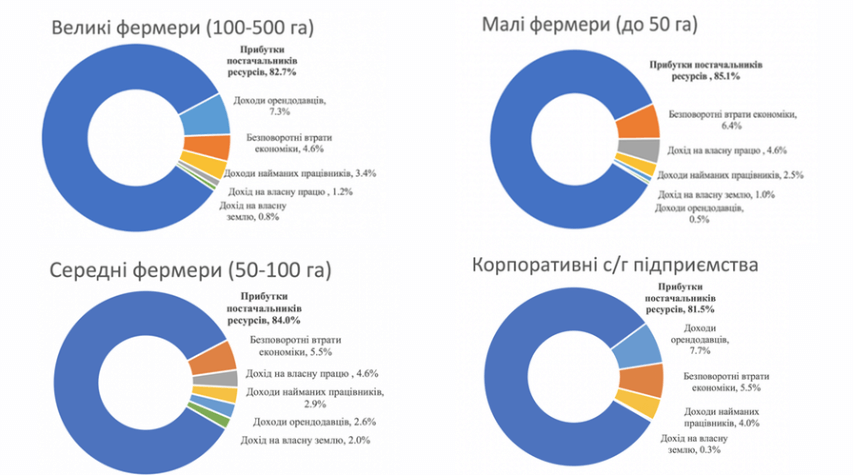

Розподіл дотацій на засоби виробництва між кінцевими бенефіціарами представлений на Рис. 1:

- Усі чотири діаграми демонструють, що постачальники засобів виробництва є головними бенефіціарами програм підтримки аграріїв, зокрема понад 80% дотацій з державного бюджету врешті-решт опиняється в їх кишенях. Інакше кажучи, з 6,3 млрд грн. виділених коштів, постачальники факторів виробництва отримують близько 4,8 млрд грн.

- Друга найбільша складова – це безповоротні економічні втрати, котрі виникають через неоптимальний розподіл ресурсів, спричинений дотаціями. Зокрема, 5-6% з виділених 6,3 млрд грн. (близько 300 млн грн.) – це просто даремно втрачені ресурси економіки.

- Землевласники становлять другу групу бенефіціарів дотацій, особливо якщо вони здають землю в оренду. Загалом вони отримують більш ніж 7% від загального обсягу дотацій, тобто дохід цієї групи сумарно збільшився більш ніж на 500 млн грн.

- Найменше зиску отримують працівники, адже їх приріст в доходах, спричинений дотаціями на фактори виробництва, складає від 4 до 7% (залежно від розміру підприємства) від загального обсягу дотацій.

Діаграма 1. Розподіл дотацій на основні фактори виробництва для с/г підприємств різного розміру

Джерело – Державна служба статистики України, власні розрахунки

Висновки

З викладеного вище аналізу можна зробити декілька вкрай важливих висновків:

- Доволі хаотичні програми підтримки сільського господарства у будь-якому разі навряд чи стануть в нагоді аграріям, за винятком, мабуть, невеликої групи окремих заможних та з гарними зв’язками сільськогосподарських підприємств. Для того, щоб бути дієвим інструментом, програми підтримки повинні бути стабільними та діяти впродовж тривалого часу (3-5 років), щоб аграрії могли планувати свою діяльність із врахуванням державної підтримки (див., наприклад, Світовий банк, 2013).

- Найбільша проблема поточної політики державної підтримки полягає в тому, що їй відчутно бракує відкритого фахового обговорення, яке б ґрунтувалось на фактах та наукових дослідженнях. Немає чітко визначених та обґрунтованих цілей, і внаслідок цього неможливо оцінити ефективність програм. Зазвичай підвищення продуктивності та конкурентоспроможності галузі повинно бути кінцевою метою політики державної підтримки – саме ці цілі стимулюють зростання сільського господарства. У цьому випадку субсидії на засоби виробництва не є вдалим інструментом. СОТ та прикладні дослідження показують, що заходи з підтримки виробництва та торгівлі, які не створюють викривлень на ринку (наприклад, фінансування досліджень, освіти, доріг та інших видів інфраструктури, санітарних та фітосанітарних заходів тощо) приносять набагато більше користі галузі та економіці в цілому (див., наприклад, Дем’яненко та Галушко, 2004).

- З першого та другого висновку випливає, що наразі гроші платників податків, які йдуть на фінансування субсидій аграріям, витрачаються даремно. Але навіть якщо припустити належну розробку і стале впровадження таких програм, фермери залишаться найменшими бенефіціарами у випадку дотацій на фактори виробництва.

- Всі поточні програми підтримки аграріїв можна позначити як такі, які в різний спосіб здешевлюють вартість факторів виробництва. В ході дослідження було виявлено, що кінцевими бенефіціарами цих програм переважно є постачальники засобів виробництва, які отримують понад 80% всього обсягу державної підтримки (або 4,8 млрд грн.). Від 5% до 6% ресурсу програм витрачається «в пусту» та безповоротно, а фермери та селяни отримують найменше вигоди. Ми стверджуємо, що цей короткий оглядовий аналіз обґрунтовує необхідність перегляду/відмови від поточних програм підтримки та розробки більш продуманої політики підтримки аграріїв, яка б ґрунтувалась на фактах та результатах дослідженнях.

Додаток

У цій статті ми використали методологію ОЕСР (2002) для оцінки розподілу дотацій на засоби виробництва між кінцевими бенефіціарами (іншими словами для оцінки трансферної ефективності програм підтримки), використовуючи дані по Україні. Усі необхідні вхідні дані для розрахунків (наприклад, величини еластичності пропозиції та попиту) було наближено на основі теоретичних міркувань та огляду літератури. Співвідношення субсидії до ціни основних засобів (is) у розрахунках моделі було визначено як загальний обсяг субсидій до загальної вартості факторів виробництва. Цей коефіцієнт розраховувався окремо для фермерських господарств різних розмірів та сільськогосподарських підприємств. Детальна інформація щодо розрахунків може бути надана за запитом.

Таблиця 1, Значення, використані в аналізі. Джерело: Державна служба статистики, статистичні форми 2-ферм та 50-сг, власні розрахунки

| Символ | Опис | Розмір фермерського господарства | Сільськогосподарські підприємства* | ||

| дрібне | середнє | велике | |||

| Sn | частка загальної вартості виробництва, пов’язаної із землею | 0.02 | 0.06 | 0.10 | 0.10 |

| Sl | частка загальних витрат виробництва, пов’язаного з робочою силою | 0.12 | 0.10 | 0.08 | 0.07 |

| Nr | частка загальної площі оброблюваної землі, що належить фермерським господарствам | 0.68 | 0.43 | 0.09 | 0.04 |

| Lr | частка загального обсягу робочої сили, що забезпечується фермерськими господарствами | 0.65 | 0.52 | 0.27 | 0.00 |

| E0 | еластичність пропозиції субсидійованих факторів виробництва | 1.10 | 1.10 | 1.10 | 1.10 |

| En | еластичність пропозиції земель фермерських господарств | 0.30 | 0.30 | 0.30 | 0.30 |

| El | еластичність пропозиції робочої сили фермерських домогосподарств | 0.70 | 0.70 | 0.70 | 0.70 |

| Is | співвідношення субсидії до вартості основних засобів | 0.06 | 0.06 | 0.06 | 0.03 |

| S0 | частка прямих витрат на придбані фактори виробництва | 0.77 | 0.74 | 0.72 | 0.72 |

Література

OECD (2002), “The Incidence and Income Transfer Efficiency of Farm Support Measures”, AGR/CA/APM(2001)24/FINAL, OECD Publishing, Paris.

World Bank (2013). Ukraine: Agricultural Policy Review. Report No 83763, 2013

Нів’євський, O. (2016). «Вплив Податкових Пільг Сільськогосподарським Підприємствам на Продуктивність Сектора», стаття на VoxUkraine.

World Bank (2016). VAT and Agriculture in Kazakhstan. Joint Economic Research Program.

Nivievskyi, O., D. Nizalov and S. Kubakh. On consequences of introducing a minimum duration of rental contracts for agricultural lan. Analytical paper, Project «Capacity Development for Evidence-Based Land & Agricultural Policy Making in Ukraine» at Kyiv School of Economics; www.land.kse.org.ua

Demyanenko, S. and V. Galushko (2004). Shifting Agricultural Policy Towards Measures Envisaged by the Green Box. In S. von Cramon-Taubadel, S. Demyanenko, and A. Kuhn (eds). Ukrainian Agriculture. Crisis and Recovery. Shaker Verlag.Aechen.