Українській газовий сектор демонструє ознаки оздоровлення – країна зіскочила з російської газової голки, та вирівняла ціни. Проте, для появи повноцінного, ефективного та прозорого ринку газу необхідно створити національну енергетичну біржу. Модель такої біржи якої країни може запозичити Україна?

Історія української енергетики має важкий етап – період с 2010 по 2014 рік характеризувався максимальним рівнем непрозорості газового ринку. Можно сказати, що країна досягла останьої фази залежності України від російського газу та російського лобі у владі.

Майже єдиним позитивним здобутком України на цьому етапі було підписання у вересні 2010 році протоколу про приєднання України до Договору про заснування Енергетичного Співтовариства, який розширює внутрішній енергетичний ринок Європейського Союзу на південно-східну Європу. З цього часу питання імплементації 2 та 3 енергопакетів стояло на порядку денному влади. Проте, на жаль, того разу все завершилося лише деклараціями, а вдосконалення та трансформація ринок газу в Україні розпочалася на 5 років пізніше.

Нова стратегія

У 2015 році було сформовано «Нову енергетичну стратегію України: безпека, енергоефективність, конкуренція». Складається вона з двох частин: реформування енергетичного сектору до 2020 року та формування стратегічних орієнтирів розвитку на довгострокову перспективу – до 2035 року.

Основними цілями Стратегії є трансформація власності (unbundling) НАК «Нафтогаз України» та її дочірніх компаній (новий Закон України «Про ринок газу», який набрав чинності в кінці жовтня 2015 року, дозволить завершити імплементацію 2 та 3 енергопакетів ЄС), а також енергонезалежність від Росії (зокрема у газовій сфері). На жаль, на даний момент ця стратегія не має жодного офіційного статусу.

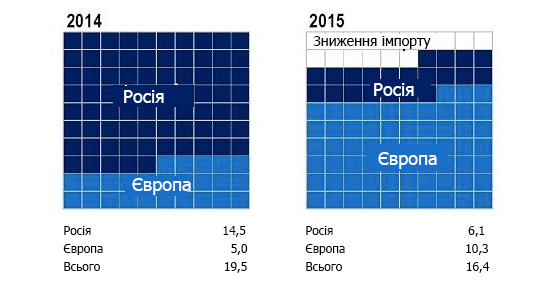

Проте власне у газовій галузі вже є вагомі досягнення. У 2015 році Україна імпортувала лише 6 млрд.кубометрів газу з РФ, тобто у 2,5 рази менше, ніж у 2014 році. Імпорт із ЄС (Словаччини, Угорщини та Польщі) склав 10,3 млрд.м.куб (графік 1). У найближчій перспективі Україна планує збільшити імпорт з Європи до 15 млрд.м.куб.

Графік 1. Обсяги імпорту газу в Україну за 2014-15 рр.

Джерело – Naftogaz-Europe.com

Від початку останнього опалювального сезону (жовтень 2015 року), Україна імпортує виключно газ із ЄС. Он-лайн лічильник, який запустили на веб-сайті ПАТ «Укртрансгаз», це підтверджує: http://utg.ua/still-alive/. Для бюджету країни вдалося заощадити мільйони доларів. Як писали проросійські лобісти, «це буде неможливо», але сталося навпаки.

Тема тижня: Газове питання

Чому в Україну не Приходить Інвестор? Відповідь – у Ціні на Газ (Марина Моісеєва, редактор сайту 104.ua, менеджер проекту зі впровадження онлайн-сервісів для споживачів природного газу)

Скорочення Споживання Газу: Де “Перемога”, а Де Статистика (Олексій Хабатюк, директор Фонду екологічних інвестицій)

Реверс газу з ЄС

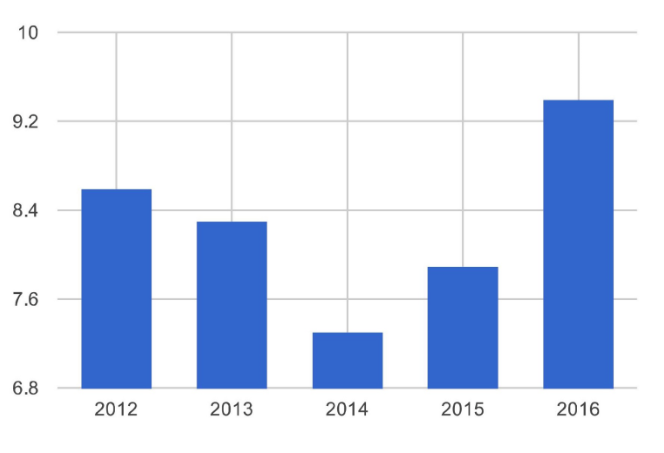

Графік 2 показує, що запаси газу в українських підземних сховищах газу (ПСГ) є найбільшими за останні 5 років – і це без російського газу.

Графік 2. Запаси природного газу в українських ПСГ у 2012-2016 рр. (млрд.м.куб.)

Джерело – Укртрансгаз

17 грудня 2014р. між ПАТ «Укртрансгаз» та польським оператором «Gaz-System S.A.» був підписаний договір, який стосувався підготовки техніко-економічного обґрунтування проекту для з’єднання, яке інтегрує газотранспортні магістралі обох країн (т.зв. інтерконектор).

Документ стосується таких питань: міжсистемне з’єднання України та Польщі, диверсифікація джерел постачання газу до України (зокрема, зрідженого газу з Польщі та Литви), забезпечення доставки та зберігання європейського газу в українських ПСГ з подальшим його транспортуванням у країни ЄС – тобто інтеграцію газотранспортних магістралей та ринків газу в східноєвропейському регіоні.

9 жовтня 2015 року польська «Gaz-System S.A.» та ПАТ «Укртрансгаз» завершили роботу над техніко-економічним обґрунтуванням. Попередньо, сторони домовилися завершити реалізацію проекту у 2019-2020 роках.

Завдяки цьому з’єднанню буде можливим збільшити обсяги імпорту газу в Україну з Польщі в межах 5-8 млрд.м.куб./рік з поточних – 0,1 млрд.м.куб. за 2015 рік, а в напрямку з України до Польщі – до 5-7 млрд.м.куб./рік, в залежності від технічних умов транспортування газу газотранспортною системою.

У кінці травня 2015 року ПАТ «Укртрансгаз» та угорський газовий оператор «FGSZ Kezdőlap» уклали договір про будівництво газового інтерконектора. Пропускна потужність такого інтерконектора з України в Угорщину має становити 26 млрд.м.куб. газу на рік, а з Угорщини в Україну – 6,1 млрд.м.куб. порівняно з 0,5 млрд.м.куб. станом на 2015 рік. Договір стосується усіх газогонів, які перетинають українсько-угорський кордон, і відповідає енергетичному законодавству ЄС.

Сьогодні найбільше газу з ЄС Україна імпортує зі Словаччини, з якою від квітня 2014 року має підписаний меморандум про «малий» реверс газу (біля 10 млрд.м.куб. газу на рік). Підписання угоди про «великий» реверс газу (інтерконектор) стоїть на порядку денному. Можливо, затягування підписання угоди є наслідком впливу російського Газпрому на словацьку Eustream. Проте, переговори тривають, і найближчим часом така угода може бути підписана.

Найбільша газотранспортна система в Європі

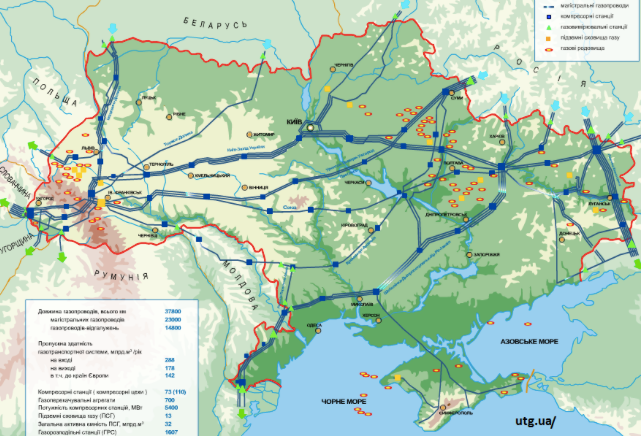

Рисунок 3. Українська газотранспортна система

Джерело – Укртрансгаз

Українська газотранспортна система (довжина близько 38 500 кілометрів) є найбільшою в Європі. В Україні зосереджені 12 підземних сховищ газу загальною місткістю 31 млрд.м.куб., 80% яких розташовані у Західній Україні. Звідти газ до кінцевого споживача в ЄС можна доставити за декілька годин. Технічна потужність української ГТС на вході становить 302 млрд.м.куб. газу, а на виході – 178 млрд.м.куб. газу (за даними із сайту ПАТ «Укратрансгаз»).

Це створює для України умови для участі у європейській спотовій та ф’ючерсній торгівлі газом. Такі ресурсні та технологічні можливості України можуть бути її внеском при входженні до енергетичного ринку країн ЄС. З таким обсягом ПСГ Україна може пропонувати європейським клієнтам послуги зі зберігання 15-20 млрд.м.куб. газу (європейські компанії зможуть купувати на біржі газ літом, закачувати його в українські ПСГ, а взимку – використовувати).

Час для ринку

Енергетика в Україні давно потребує впорядкування та прозорості, один з необхідних інстументів – національна енергетична біржа. На першому етапі біржа може охопити лише газовий сектор.

Станом на сьогодні всю свою продукцію (бітум, дизпаливо, бензин, скраплений газ, крім природного газу) ПАТ «Укргазвидобування» реалізовує на одній приватній біржі, яку воно ж і визначило.

Відповідно до Постанови КМУ №758 від 01.10.15 “Про затвердження положення про покладання спеціальних зобов’язань на суб’єктів ринку природного газу для забезпечення загальносуспільних інтересів у процесі функціонування ринку природного газу (відносини в перехідний період)”, ПАТ “Укргазвидобування” до 1 квітня 2017 р. повинне щомісяця здійснювати продаж природного газу власного видобутку (крім обсягів виробничо-технологічних витрат, обсягів для власних потреб) НАК “Нафтогаз України” для формування ресурсу природного газу для побутових споживачів і виробників теплової енергії. Однак, для підвищення рівня конкуренції на ринку, принаймні частина газу, видобутого “Укргазвидобуванням”, має реалізуватися на національній енергетичній біржі.

Наприклад, у Польщі найбільший видобувник газу та нафти, державна компанія PGNiG (Polskie Górnictwo Naftowe i Gazownictwo), у 2015 році мала обов’язок (obligo giełdowe gazowe) реалізувати через польську національну енергетичну біржу – Товарну біржу енергії (Towarowa Giełda Energii) 55% усього видобутого газу. У 2013 році обов’язковий продаж складав 30%, і цей показник з кожним роком зростає.

Енергетичні біржі існують у багатьох європейських країнах. Розглянемо деякі з них.

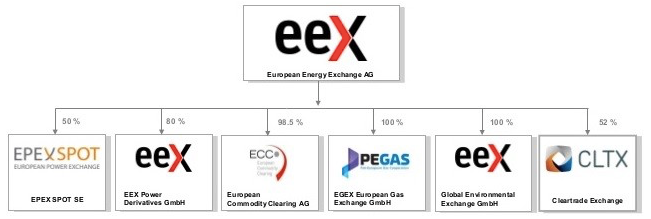

Німецька «Європейська енергетична біржа» (The European Energy Exchange, EEX) – провідна енергетична біржа у Центральній Європі (графік 4). На біржі торгуються електроенергія, газ, квоти на викиди CO2 (EU Allowances), вугілля та гарантії походження електричної енергії (“зелені” сертифікати). Окрім спотового ринку, на біржі існує ринок похідних інструментів (derivatives market) – контрактів на постачання енергоресурсів зі строком від 1 тижня до 6 років.

Графік 4. Європейська енергетична біржа та її складові

Джерело – www.eex.com

Власником 62,82% акцій «Європейської енергетичної біржі» від 2011 року стала Eurex Zürich AG, дочірня акціонерна компанія Eurex (European Exchange) – однієї з провідних бірж світу з центральним офісом у м.Ешборн, Німеччина, яка торгує похідними фінансовими інструментами (ф’ючерсами й опціонами). Рештою акцій володіють інші приватні компанії, а частина перебуває у вільному обігу. Кліринг та врегулювання здійснення транзакцій проводиться «Європейським товарним клірингом» (European Commodity Clearing, ECC).

Чеська «Енергетична біржа Центральної Європи» (Power Exchange Central Europe, PXE) розпочала свою діяльність у січні 2007 року. Вона забезпечує торгівлю спотовими та ф’ючерсними контрактами на електроенергію в Чехії, Словаччині, Угорщині, Румунії та Польщі.

З грудня 2013 року разом із «Австрійським центральноєвропейським газовим хабом» (Central European Gas Hub AG, CEGH) вона запустила платформу для торгівлі ф’ючерсними контрактами на газ.

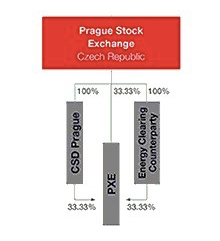

PXE є підрозділом «Празької Фондової Біржі» (Prague Stock Exchange). Власниками біржі у рівних частках є: Празька Фондова Біржа, Празький Центральний депозитарій цінних паперів (The Central Securities Depository Prague, CSD Prague), який відповідає за зберігання центрального реєстру бездокументарних цінних паперів, та Енергетичний Кліринговий Контрагент (Energy Clearing Counterparty), який здійснює кліринг спотових транзакцій (графік 5).

Графік 5. Структура власності енергетичної біржі Центральної Європи

Джерело – http://www.ceeseg.com

У Республіці Польща працює «Товарна біржа енергії» (Towarowa Giełda Energii S.A. (TGE). Її засновником та 100% власником є Варшавська фондова біржа. Акціонерами ж Варшавської фондової біржі є держава та приватні компанії. Частка держави в акціонерному капіталі Варшавської біржі становить 35% акцій, проте більшість із них є привілейованими акціями серії А, де кожна акція має право на два голоси на Загальних Зборах акціонерів. ВІдповідно, держава має 51,76% голосів на Зборах і здійснює переважний вплив на управління біржою.

На Товарній Біржі Енергії у 1999-2000 рр. почали продавалися спотові контракти на електроенергію. В 2006 році почали продавати квоти на викиди CO2 (EU Allowances). У 2012 році запустили обіг газових термінових контрактів, а 31 грудня 2012 року почав діяти спотовий ринок газу (графік 6).

На даний момент та Товарній Біржі Енергії перебувають в обігу такі контракти на газ:

- Місячні строкові торговельні контракти (товарні ф’ючерсні контракти) на газ, відповідно до стандарту контракту типу „GAS_BASE_M”.

- Квартальні термінові торговельні контракти (товарні ф’ючерсні контракти) на газ, відповідно до стандарту контракту типу „GAS_BASE_Q”.

- Річні термінові торговельні контракти (товарні ф’ючерсні контракти) на газ, відповідно до стандарту контракту типу „GAS_BASE_Y”

Графік 6. Види контрактів, які торгуються на Товарній біржі енергії

Джерело – www.gpw.pl

Товарна Біржа Енергії створила власний кліринговий дім (Izba Rozliczeniowa Giełd Towarowych, IRGIT), який обслуговує як і національні, так і міжнародні транзакції.

І, власне, досвід останньої для України міг би бути найцікавіший.

Енергетична біржа України може впорядкувати в найближчій перспективі національний ринок газу, а в подальшій, разом із Польщею та Вишеградською групою в цілому, – регіональний ринок газу.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний