Украинский газовый сектор демонстрирует признаки оздоровления — страна соскочила с российской газовой иглы, и выровняла цены. Однако, для появления полноценного, эффективного и прозрачного рынка газа необходимо создать национальную энергетическую биржу. У какой страны Украина может позаимствовать модель такой биржи?

История украинской энергетики содержит в себе тяжелый этап — период с 2010 по 2014 год характеризовался максимальным уровнем непрозрачности газового рынка. Можно сказать, что страна достигла последней фазы зависимости Украины от российского газа и российского лобби во власти.

Почти единственным положительным достижением Украины на этом этапе было подписание в сентябре 2010 году протокола о присоединении Украины к Договору об учреждении Энергетического Сообщества, который расширяет внутренний энергетический рынок Европейского Союза на юго-восточную Европу. С этого времени вопрос имплементации 2 и 3 энергопакетов стоял на повестке дня власти. Однако, к сожалению, в тот раз все завершилось лишь декларациями, а совершенствование и трансформация рынка газа в Украине началась на 5 лет позже.

Новая стратегия

В 2015 году была сформирована «Новая энергетическая стратегия Украины: безопасность, энергоэффективность, конкуренция». Состоит она из двух частей: реформирования энергетического сектора до 2020 года и формирования стратегических ориентиров развития на долгосрочную перспективу — до 2035 года.

Основными целями Стратегии является трансформация собственности (unbundling) НАК «Нафтогаз Украины» и ее дочерних компаний (новый Закон Украины «О рынке газа», который вступил в силу в конце октября 2015 года, позволит завершить имплементацию 2 и 3 энергопакетов ЕС), а также энергонезависимость от России (в частности в газовой сфере). К сожалению, на данный момент эта стратегия не имеет никакого официального статуса.

Однако собственно в газовой отрасли уже есть весомые достижения. В 2015 году Украина импортировала только 6 млрд.м.куб. газа из РФ, то есть в 2,5 раза меньше, чем в 2014 году. Импорт из ЕС (Словакии, Венгрии и Польши) составил 10,3 млрд.м.куб (график 1). В ближайшей перспективе Украина планирует увеличить импорт из Европы до 15 млрд.м.куб.

График 1. Объемы импорта газа в Украину по 2014-15 гг.

Источник — Naftogaz-Europe.com

С начала последнего отопительного сезона (октябрь 2015 года), Украина импортирует исключительно газ с ЕС. Онлайн-счетчик, который запустили на сайте ПАО «Укртрансгаз», это подтверждает: http://utg.ua/still-alive/ . Для бюджета страны удалось сэкономить миллионы долларов. Как писали пророссийские лоббисты, «это будет невозможно», но случилось наоборот.

Тема недели: Газовый вопрос

Газовый передел: куда исчезла треть газа в Украине (Алексей Хабатюк, заместитель председателя Экспертной платформы энергоэффективности)

Почему в Украину не Приходит Инвестор? Ответ — в Цене на Газ (Марина Моисеева, редактор сайта 104.ua, менеджер проекта по внедрению онлайн-сервисов для потребителей природного газа)

Реверс газа с ЕС

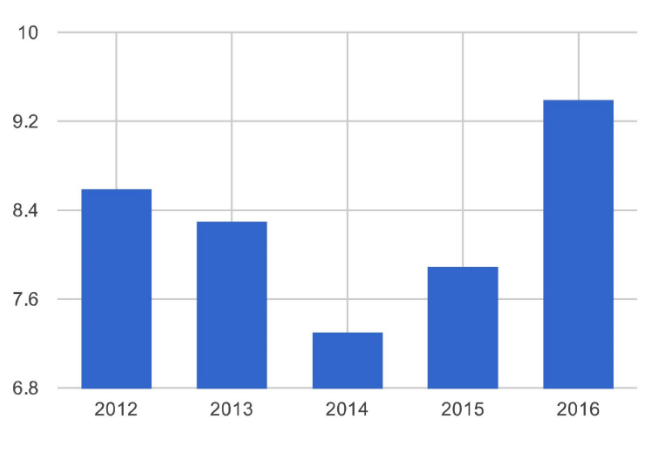

График 2 показывает, что запасы газа в украинских подземных хранилищах газа (ПХГ) являются крупнейшими за последние 5 лет — и это без российского газа.

График 2. Запасы природного газа в украинских ПХЗ в 2012-2016 гг. (млрд.м.куб.)

Источник – Укртрансгаз

17 декабря 2014г. между ПАО «Укртрансгаз» и польским оператором «Gaz-System S.A.» был подписан договор, касающийся подготовки технико-экономического обоснования проекта для соединения, которое интегрирует газотранспортные магистрали обеих стран (т.н. интерконнектор).

Документ касается таких вопросов: межсистемное соединение Украины и Польши, диверсификация источников поставок газа в Украину (в частности, сжиженного газа из Польши и Литвы), обеспечение доставки и хранения европейского газа в украинских ПХГ с последующей его транспортировкой в страны ЕС — то есть интеграцию газотранспортных магистралей и рынков газа в восточноевропейском регионе.

9 октября 2015 году польская «Gaz-System S.A.» и ПАО «Укртрансгаз» завершили работу над технико-экономическим обоснованием. Предварительно стороны договорились завершить реализацию проекта в 2019-2020 годах.

Благодаря этому соединению является возможным увеличение объемов импорта газа в Украину из Польши в пределах 5-8 млрд.м.куб./год с текущих – 0,1 млрд.м.куб. в 2015 году, а в направлении из Украины в Польшу – до 5-7 млрд.м.куб./год, в зависимости от технических условий транспортировки газа по газотранспортной системе.

В конце мая 2015 года ПАО «Укртрансгаз» и венгерский газовый оператор «FGSZ Kezdőlap» заключили договор о строительстве газового интерконнектора. Пропускная мощность такого интерконнектора из Украины в Венгрию должна составлять 26 млрд.м.куб. газа в год, а из Венгрии в Украину – 6,1 млрд.м.куб. по сравнению с 0,5 млрд.м.куб. по состоянию на 2015 год. Договор касается всех газопроводов, пересекающих украинско-венгерскую границу, и соответствует энергетическому законодательству ЕС.

Сегодня наибольшее количество газа из ЕС Украина импортирует из Словакии, с которой с апреля 2014 году подписан меморандум о «малом» реверсе газа (около 10 млрд.м.куб. газа в год). Подписание соглашения о «большом» реверсе газа (интерконнектор) стоит на повестке дня. Возможно, затягивание подписания соглашения является следствием влияния российского Газпрома на словацкую Eustream. Однако переговоры продолжаются, и в ближайшее время такое соглашение может быть подписано.

Самая большая газотранспортная система в Европе

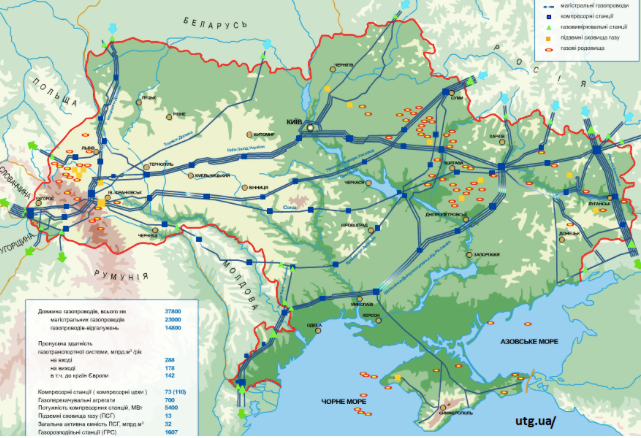

График 3. Украинская газотранспортная система

Источник – Укртрансгаз

Украинская газотранспортная система (длина около 38 500 километров) является крупнейшей в Европе. В Украине сосредоточены 12 подземных хранилищ газа общей вместимостью 31 млрд.м.куб., 80% которых расположены в Западной Украине. Оттуда газ до конечного потребителя в ЕС можно доставить за несколько часов. Техническая мощность украинской ГТС на входе составляет 302 млрд.м.куб. газа, а на выходе – 178 млрд.м.куб. газа (по данным с сайта ОАО «Укратрансгаз»).

Это создает для Украины условия для участия в европейской спотовой и фьючерсной торговле газом. Такие ресурсные и технологические возможности Украины могут быть ее вкладом при вхождении в энергетический рынок стран ЕС. С таким объемом ПХГ Украины может предлагать европейским клиентам услуги по хранению 15-20 млрд.м.куб. газа (европейские компании смогут покупать на бирже газ летом, закачивать его в украинские ПХГ, а зимой – использовать).

Пришло время для биржи

Энергетика в Украине давно требует упорядочения и прозрачности – создания национальной энергетической биржи. На первом этапе биржа может охватить только газовый сектор.

На сегодня всю свою продукцию (битум, дизтопливо, бензин, сжиженный газ, кроме природного газа) ОАО «Укргаздобыча» реализует на одной частной бирже, которую оно же и определило.

В соответствии с Постановлением КМУ №758 от 01.10.15 «Об утверждении положения о возложении специальных обязательств на субъектов рынка природного газа для обеспечения общественных интересов в процессе функционирования рынка природного газа (отношения в переходный период)», ПАО «Укргаздобыча» до 1 апреля 2017 г. должно ежемесячно осуществлять продажу природного газа собственной добычи (кроме объемов производственно-технологических расходов, объемов для собственных нужд) НАК «Нафтогаз Украины» для формирования ресурса природного газа для бытовых потребителей и производителей тепловой энергии. Однако для повышения уровня конкуренции на рынке, по крайней мере, часть газа, добытого «Укргаздобычей», должна реализовываться на национальной энергетической бирже.

Например, в Польше самый большой добытчик газа и нефти, государственная компания PGNiG (Polskie Górnictwo Naftowe i Gazownictwo), в 2015 году имела обязательство (obligo giełdowe gazowe) реализовать через польскую национальную энергетическую биржу – Товарную биржу энергии (Towarowa Giełda Energii) 55% всего добытого газа. В 2013 году обязательная продажа составляла 30%, и этот показатель с каждым годом растет.

Энергетические биржи существуют во многих европейских странах. Рассмотрим некоторые из них.

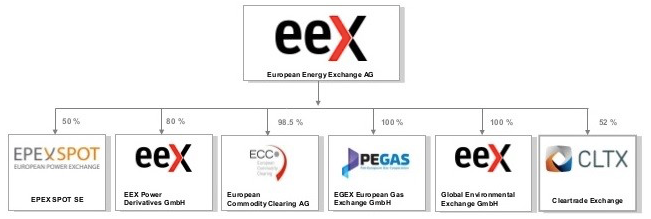

Немецкая «Европейская энергетическая биржа» (The European Energy Exchange, EEX) – ведущая энергетическая биржа в Центральной Европе (график 4). На бирже торгуются электроэнергия, газ, квоты на выбросы CO2 (EU Allowances), угля и гарантии происхождения электроэнергии («зеленые» сертификаты). Кроме спотового рынка, на бирже существует рынок производных инструментов (derivatives market) – контрактов на поставку энергоресурсов со сроком от 1 недели до 6 лет.

График 4. Европейская энергетическая биржа и ее составляющие

Источник – www.eex.com

Владельцем 62,82% акций «Европейской энергетической биржи» от 2011 года стала Eurex Zürich AG, дочерняя акционерная компания Eurex (European Exchange) – одна из ведущих бирж мира с центральным офисом в г.Ешборн, Германия, торгующая производными финансовыми инструментами (фьючерсами и опционами). Остальными акциями владеют другие частные компании, а часть находится в свободном обращении. Клиринг и разрешения на осуществление транзакций проводится «Европейским товарным клирингом» (European Commodity Clearing, ECC).

Чешская «Энергетическая биржа Центральной Европы» (Power Exchange Central Europe, PXE) начала свою деятельность в январе 2007 года. Она обеспечивает торговлю спотовыми и фьючерсными контрактами на электроэнергию в Чехии, Словакии, Венгрии, Румынии и Польше.

С декабря 2013 года вместе с «Австрийским центральноевропейским газовым хабом» (Central European Gas Hub AG, CEGH) она запустила платформу для торговли фьючерсными контрактами на газ.

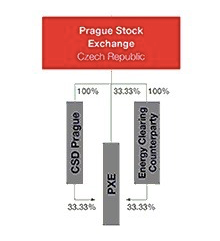

PXE является подразделением «Пражской Фондовой Биржи» (Prague Stock Exchange). Владельцами биржи в равных долях являются: Пражская Фондовая Биржа, Пражский Центральный депозитарий ценных бумаг (The Central Securities Depository Prague, CSD Prague), который отвечает за хранение центрального реестра бездокументарных ценных бумаг, и Энергетический Клиринговый Контрагент (Energy Clearing Counterparty), который осуществляет клиринг спотовых сделок (график 5).

График 5. Структура собственности энергетической бирже Центральной Европы

Источник – http://www.ceeseg.com

В Республике Польша работает «Товарная биржа энергии» (Towarowa Giełda Energii SA (TGE). Ее основателем и 100% владельцем является Варшавская фондовая биржа. Акционерами же Варшавской фондовой биржи являются государство и частные компании. Доля государства в акционерном капитале Варшавской биржи составляет 35% акций, однако большинство из них являются привилегированными акциями серии А, где каждая акция имеет право на два голоса на общем собрании акционеров. Соответственно, государство имеет 51,76% голосов на собрании и осуществляет преимущественное влияние на управление биржей.

На Товарной Бирже Энергии в 1999-2000 гг. начали продаваться спотовые контракты на электроэнергию. В 2006 году начали продавать квоты на выбросы CO2 (EU Allowances). В 2012 году запустили оборот газовых срочных контрактов, а 31 декабря 2012 года начал действовать спотовый рынок газа (график 6).

На данный момент на Товарной Бирже Энергии имеются такие контракты на газ:

- Месячные срочные торговые контракты (товарные фьючерсные контракты) на газ, согласно стандарту контракта типа «GAS_BASE_M».

- Квартальные срочные торговые контракты (товарные фьючерсные контракты) на газ, согласно стандарту контракта типа «GAS_BASE_Q».

- Годовые срочные торговые контракты (товарные фьючерсные контракты) на газ, согласно стандарту контракта типа «GAS_BASE_Y»

График 6. Виды контрактов, которые торгуются на Товарной бирже энергии

Источник – www.gpw.pl

Товарная Биржа Энергии создала собственный клиринговый дом (Izba Rozliczeniowa Giełd Towarowych, IRGIT), который обслуживает, как и национальные, так и международные транзакции.

И, собственно, опыт последней для Украины мог бы быть интересен.

Энергетическая биржа Украины может упорядочить в ближайшей перспективе национальный рынок газа, а в дальнейшем, вместе с Польшей и Вышеградской группой, – региональный рынок газа.

Предостережение

The author doesn`t work for, consult to, own shares in or receive funding from any company or organization that would benefit from this article, and have no relevant affiliations