Проект «Наші Гроші з Денисом Бігусом» розпитав 27-річного Дмитра Вовка, голову Нацкомісії з питань енергетики та комунальних послуг, про ринок вугілля та роботу комісії. Вовк запевняє, що НКРЕКП стала прозорою, ринок вугілля ідентичний газовому і що імпорт мінералу зростає. Аналіз VoxCheck показав, що це не зовсім так.

Нова формула розрахунку оптової ціни на електроенергію стала однією з вибухових тем в українському медіа просторі. Відповідна постанова НКРЕКП була прийнята ще в березні 2016, але суперечки на цю тему досі не стихають. Камінь спотикання – в тарифі на вугілля, яке використовується українськими тепло-електростанціями і ціну якого прив’язали до вартості вугілля на хабі АРА (Амстердам-Роттердам-Антверпен) плюс транспортування (так звана формула «Роттердам+»).

Вовк наполягає на тому, що в Україні є дефіцит вугілля, тому ми маємо прив’язати внутрішню ціну до імпортної – так само, як було зроблено з ціною на газ, від імпорту якого Україна залежить. Проблема в тому, що Україна не так вже й багато імпортує вугілля, і основний його обсяг йде з окупованих територій Донбасу, що не можна вважати справжнім імпортом. Тож чи логіка Вовка правильна? VoxCheck зробив стенограму його відео-інтерв’ю Денису Бігусу і перевірив деякі твердження: про Роттердам+, про високу ціну вугілля в Польщі, про прозорість НКРЕКП, зростання імпорту вугілля і багато інших. І дійшов висновку, що переважно Вовк не каже відвертої неправди, але багато маніпулює і перебільшує. А основна проблема з формулою «Роттердам+» – не стільки її існування, скільки майже повна відсутність даних для грунтовного аналізу

Перебільшення

Робота комісії вже півтора роки прозора настільки, наскільки раніше не була, логічна і публічна.

З часу коли було розформовано попередні комісії з аналогічними функціями, великих змін у частині публічності та прозорості не відбулося. Наповнення офіційного сайту НКРЕКП повторює сайти розформованих раніше комісій (фактично, є продовженням сайту НКРЕ). На виконання нового законодавства, комісія почала публікувати додаткову статистику, однак вона не дає можливості скласти цілісну картину ринку та його цін. Крім того, серед наборів відкритих даних, обов’язкових для розміщення, наразі визначено лише «Реєстр суб’єктів природних монополій». Відеотрансляції засідань комісія робить, але не всі вони доступні у запису. Крім того, детальна аналітика за витратами, наприклад, енергетичних монополій, не публікується. Не говорячи вже про те, що було б добре, якщо б комісія публікувала розрахунок і складові оптової ціни на електроенергію (наразі є тільки формула і кінцева ціна).

Для порівняння, на сайті британського аналогу НКРЕКП Ofgem (the Office of Gas and Electricity Markets) інформації набагато більше і є навіть інтерактивний розділ зі всією статистикою ринку.

Правда

Щодо Ротердама, як ви його називаєте. Насправді документ, який ми розробили, називається «Порядок затвердження оптово – ринкової ціни». Такого порядку не було 20 років з моменту утворення діючої моделі ринку.

Порядок формування прогнозованої оптової ринкової ціни електричної енергії (постанова НКРЕКП № 289) дійсно вперше впроваджений у цьому році. Аналогічного порядку формування ціни на вугілля в Україні досі не було.

Маніпуляція

Коли ми порівнювали її (методику розрахунку тарифів на вугілля – прим. авт) в комітеті, я зробив аналіз порівняння принципів ціноутворення для природного газу і принципів ціноутворення для вугілля. Виявилося, що вони ідентичні.

Ринки газу і вугілля в Україні все ж таки різні, хоча є певні збіжності. Досить змістовне порівняння ринків газу і вугілля надав колишній член НКРЕКП Андрій Герус у своїй статті – дивіться таблицю.

| Газ* | Вугілля |

| Газ історично імпортуємо | Вугілля історично не імпортуємо. Окремі випадки імпорту були, але не через економічні причини |

| Газ не видобуваємо у зоні АТО | Вугілля видобуваємо у зоні АТО (це підтвердив міністр палива та енергетики Ігор Насалик – прим. VoxCheck) |

| Спочатку ввели ренту, потім вищу ціну | Вища ціна є, ренти нема |

| У газі немає концентрації «80% видобування + 70% споживання» | «80% видобування** + 70% споживання [вугілля]» в одних руках (ДТЕК, Ріната Ахметова) |

| Щодо газу ми не дозволили монополісту (Росії) себе шантажувати | Найбільша компанія, що видобуває вугілля, погрожує, що зупинить видобування** |

| Компенсатором дорогого газу є субсидії з бюджету | Компенсатором дешевої електрики для населення є дорога електрика для бізнесу |

| Новий менеджмент держкомпаній

Прозорі тендери |

Старий менеджмент держкомпаній

Непрозорі тендери або закупівлі без тендерів |

Є ще одна відмінність між ринками газу і вугілля. Газ конкретної калорійності завжди однаковий, тобто порівнювати цей товар на різних біржах дуже просто. Тоді як вугілля може бути з різним вмістом сірки: у Роттердамі – 1%, в Україні – 2%-2,8%. Тож порівнювати вугілля складніше.

* Про ринок газу VoxCheck детально писав у перевірці слів депутата Юлії Тимошенко і голови Укргазвидобування Олега Прохоренка. Перелічені автором фактори правдиві для ринку газу.

** За даними річного звіту-2015 ДТЕК, доля компанії у видобутку в минулому році склала 72% (28,7 млрд т вугілля із загальних 39,7 млрд т).

«Закладений принцип [розрахунку тарифу вугілля та газу] «ціна на хабі та транспортування» [є логічним], оскільки в обох ресурсах Україна на контрольованих територіях є енергодефіцитною».

«Ми протягом останніх півтора року бачимо, згідно балансів Міністерств енергетики, кілька речей. Перша: рівень запасів менше, ніж необхідний. Джерела постачання великої кількості вугілля – 40% на потреби на території України – не доступні»

Ймовірніше за все Вовк має на увазі дефіцит антрациту – сировини, яка необхідна для виробництва електроенергії на половині ТЕС країни. Всі поклади вугілля цієї марки залишилися в зоні АТО, і це дійсно біля 40% потреб ТЕС, як зазначив Вовк. Інша марка вугілля, яку використовують ТЕС – газова, і видобувається на контрольованій території України в достатку.

За даними Міністерства енергетики та вугільної промисловості, план споживання антрациту на 2016 рік дорівнює 10,7 млн тон. Тому Вовк має рацію в тому, що при дефіциті продукту в країні – який треба імпортувати – необхідно встановити ціну за імпортним паритетом, як було зроблено на ринку газу.

Але чи прив’язувати тариф на вугілля при розрахунку оптової ціни на електроенергію до цін на хабі в Роттердамі? З цього приводу існують три точки зору, які VoxCheck з’ясував у експертів вугільної промисловості.

Перша точка зору: принцип «Роттердам+» – некоректний. Тому що нібито дефіцитне в Україні вугілля насправді постачається із зони АТО, і його дефіциту немає. Навіщо фінансувати сепаратистів та створювати надприбутки для компаній, які завозять антрацит з АТО?

За даними Міненерго, за вісім місяців 2016 із зони АТО було завезено 7,6 млн тон антрациту. Тож сказати, що це вугілля нам недоступне – неправильно. Більше того, за попередніми розрахунками Міненерго (на початок 2016-го), Україна в цьому році майже не потребує імпорту антрациту: із загального необхідного обсягу імпортувати заплановано було тільки 2,3%. На жаль, Міненерго не надало нову детальну версію вугільного балансу.

При цьому один із великих постачальників антрациту – компанія ДТЕК, яка належить Рінату Ахметову, за перше півріччя завезла із зони АТО 1,9 млн тон антрациту і взагалі не імпортувала вугілля. Як VoxCheck прокоментували в прес-службі компанії, не було такої потреби. Імпорт і надалі був би непотрібний, якби залізниця не блокувала перевезення з так званих Луганської та Донецької народних республік. Навесні цього року таке вже сталося. До речі, на початку вересня ДТЕК таки законтрактував вугілля з Польщі й ПАР.

В будь якому разі постає питання: яким чином ціна на вугілля з неконтрольованих територій пов’язана із тарифом «Роттердам+» (ціна на хабі плюс вартість доставки)? Саме на цьому моменті Вовк маніпулює, адже про нелогічність прив’язки ціни вугілля в межах Україні до імпортного паритету експерти і журналісти писали досить багато (приклади тут, тут, тут). Саме тому аргументація Дмитра Вовка не є правильною щодо застосування одного принципу ціноутворення для ринку газу, який дійсно є дефіцитним, і для ринку вугілля, який поки що залежить не від імпорту, а від поставок із зони АТО. Більше того, як ми зазначали вище, якість українського вугілля нижча за те, що торгується в Роттердамі, тому порівнювати їх некоректно або треба враховувати дисконт залежно від якості товару.

Друга точка зору: принцип «Роттердам+» – правильний. Тому що існує ризик непостачання вугілля з зони АТО і в будь який момент може виникнути необхідність для України імпортувати антрацит.

Поки в України є вибір між поставками від сепаратистів або з Росії – в країні є дефіцит вугілля антрацитової марки, бо жодне з цих джерел не є надійним. З одного боку, у сепаратистів немає іншого варіанту, як постачати вугілля в Україну – тому прив’язка до імпортного паритету недоречна, адже альтернативи у них все одно немає.

З іншого, якщо з будь якої причини вугілля із зони АТО припинить поступати (через транспортний колапс або руйнування шахт через активні бойові дії), єдиною альтернативою стане імпорт. Більше того, при зменшенні вироблення електроенергії, наприклад, атомними електростанціями (як це сталося цього року), навантаження на інші генерації – в тому числі на теплову – збільшується, і потреба у вугіллі зростає. Причому вже зараз дефіцит антрациту на складах ТЕС дійсно спостерігається. За даними Укренерго, на 4 вересня 2016 залишки антрациту дорівнювали 392,4 тис тон. І апередодні опалювального сезону Україна має накопичити 2,8 млн тон вугілля, з яких половина, за планами Кабміну, – це антрацит.

Тому у випадку, якщо доведеться імпортувати великі обсяги вугілля і країна стане нетто-імпортером мінералу, прив’язка внутрішньої ціни до Роттердам+ дійсно може бути правильною (хоча знову таки правильніше було б робити поправку ціни на якість вугілля). Інша справа, що швидко накопичити імпортне вугілля буде складно, адже, за даними ДТЕК, українські порти можуть пропускати тільки 400 тис тон вугілля на місяць, тоді як потреба в антрациті – біля 750 тис тон.

Залишається питання, чому формулу «Роттердам+» запроваджено вже зараз, а не тоді, як імпорт антрациту стане потрібний. По-перше, бюрократична машина в Україні дуже неповоротка, тому швидко ввести нову методику розрахунку буде складно. По-друге, як саме сьогодні використовується формула «Роттердам+» – незрозуміло. Ми вже писали вище, що розцінки на складові виробництва е/е в останніх підвищеннях тарифів невідомі, і це, мабуть, одна з головних проблем всієї історії з «Роттердам+».

Третя точка зору: Імпортне вугілля може бути закладено в оптову ціну електроенергії за тарифом, прив’язаним до ціни на західному хабі. Але тариф на мінерал місцевого видобутку – допоки немає ринку вугілля – треба враховувати за спеціальною методикою, яка базується на собівартості видобутку. Проблема в тому, що адекватно скласти таку методику буде дуже складно.

Вердикт VoxCheck:

Основна причина, через яку існує невизначеність, це брак публічної інформації від регулятора НКРЕКП і Міненерго, оскільки відсутність цих даних викривляє реальність і не дає можливості зробити об’єктивний висновок щодо існування формули Роттердам+. В своєму інтерв’ю Дмитро Вовк наполягає на тому, що даних про ринок у комісії немає (насамперед про вугільний баланс та його зміну за певний період) і за ними треба звертатися до Міністерства. В свою чергу міністерство не надає повної інформації про вугільний баланс навіть на письмові запити.

Маніпуляція

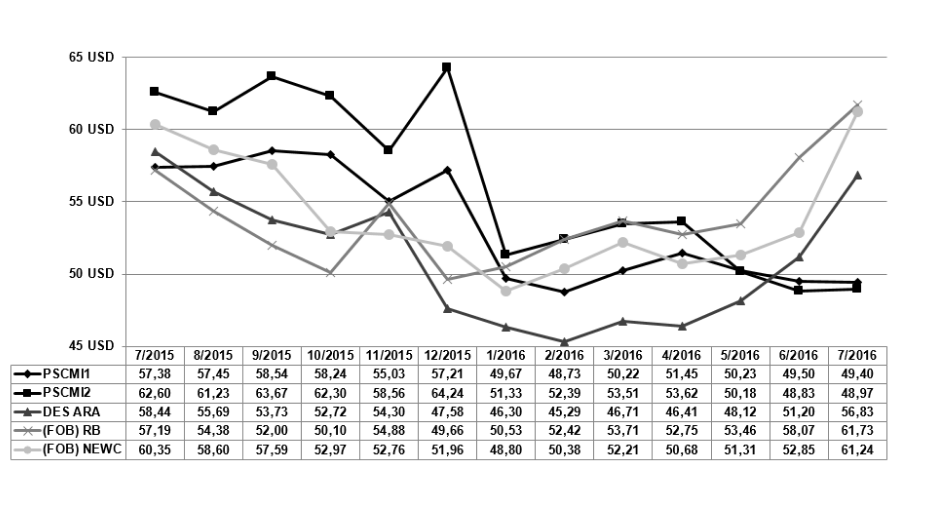

«В цілому в Європі, якщо подивитися, наприклад, на Польщу, ціни вищі ніж котирування API2, і ці ціни, якщо дивитися, наприклад, за квітень були вищі на 10-15%. В Польщі є два індекси: PSCMI1 (це для ТЕС, великих споживачів), і для ТЕЦ – PSCMI2. Цей індекс розраховується польською біржею без урахування акцизу. Акциз складає 8 доларів. Якщо додати до цієї цифри ще й акциз – це буде майже +20%. Все це доводить те, що принцип, який ми використали (формула Роттердам+, прим. авт) – є правильний».

Трохи роз’яснимо, що має на увазі Дмитро Вовк. Він говорить, що ціна на вугілля, наприклад, в Польщі, навіть вища за ціну на хабі, і тому формула «Роттердам+» – правильний принцип розрахунку внутрішньоукраїнських цін на вугілля.

Але з липня 2015 року по липень 2016 ціни на вугілля в Польщі (згадані Вовком індекси PSCMI 1 і 2) були як вищими за ціну на хабі (індекс DES ARA), так і нижчими. Крім того, в Польщі майже не використовується антрацит, і замість нього генеруючи компанії працюють на газовому вугіллі. Навіть опускаючи це уточнення, індекс у Польщі не завжди вищий за індекс в Роттердамі (див. графік).

Графік 1. Коливання ціни на вугілля на хабі в Роттердамі і в Польщі. Дані Polish Coal Daily

Стосовно акцизу, який польські компанії нібито платять. Він існує, і залежно від типу вугілля, акцизні ставки такі: 30,5 PLN ($7.8) на тону вугілля, 11 PLN ($2.8) за тону лігніту, 35,2 PLN ($9) на тону коксу. Але на практиці існує багато податкових пільг. Тому Польща – не найкращий приклад для використання формули Роттердам+.

Правда.

«Якщо порівняти формулу, яку ми запропонували, з фактичною ціною імпорту, то фактична ціна імпорту була вищою навіть ніж формула»

Дивіться Графік 2.

Графік 2. Імпортна ціна вугілля дійсно вища за Роттердам+ (Розрахунок приблизний: ціна на хабі плюс транспортування замість середньої ціни за 12 міс та інших вимог, як зазначено в формулі). Ціна транспортування врахована як в середньому $15/тону

Але одразу проситься питання: яку проблему вирішує «Роттердам+», якщо закладений в оптову ціну електроенергії тариф буде нижчий за імпорт?

В балансі кількість імпорту зросла. Раніше міністерство вважало, що воно цю цифру (поставки вугілля з АТО – прим авт) може виконати, але на мою точку зору – не можна гарантувати, що постачання буде стабільним з неконтрольованих територій, тому необхідно мати диверсифікацію, і бажано з усіх можливих джерел. Я думаю, це буде точно так же, як і в минулому році: буде суттєва частка імпорту і за економічною логікою, якщо у вас є дефіцит товару – ви використовуєте принцип імпортного паритету.

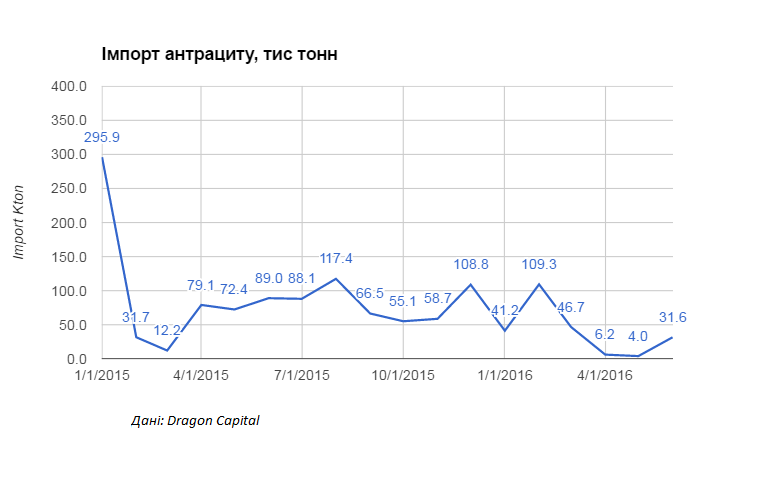

Перевірка твердження, що «кількість імпорту в балансі зросла»

Неправда. Поки що не можна сказати, що після прийняття формули «Роттердам+» імпорт антрациту в Україну зріс. Принаймні, дані Держстату цього не відображають (див. Графік 3).

Якщо формула Роттердам+ направлена на створення ринкових умов для імпорту антрациту, то його поставки з-за кордону мали значно зрости після прийняття формули в березні 2016. Але поки що цього не сталося і навпаки у квітні-травні спостерігалося падіння імпорту. Утім, це могло бути викликаним тим, що вугілля було в достатку на складах.

Перевірити твердження Вовка про збільшення частки імпорту в загальному балансі дуже складно, адже публічної інформації по структурі споживання, видобутку та імпорту вугілля немає, тим більше в динаміці за роками. VoxCheck вдалося отримати з джерел Міненерго (неофіційно) структуру вугільного балансу за 2015-й. Це не планові, а фактичні цифри за минулий рік. Порівняно з 2016, частка імпорту навіть впала: з 4,2% до 0,89%. І хоча 4,2% – це факт за 2015, а 0,89% – план на 2016, ці цифри все одно достатньо показові, оскільки план-2016 мав би базуватися на факті-2015.

Таким чином, твердження про те, що імпорт зростає – як кількісно, так і як частка в структурі балансу вугілля – неправдиве.

Перевірка твердження, «у вас є дефіцит товару – ви використовуєте принцип імпортного паритету»

Ця теза повторює пункт 4 цієї перевірки – де Вовк каже, що Україна дефіцитна за вугіллям. Як ми писали вище, існує декілька точок зору на це питання, і за відсутністю даних складно скласти обєктивну картинку.

Але навіть опускаючи тему джерел надходження вугілля на контрольовану територію України (з ЛДНР або з-за кордону), в питанні імпортного паритету є ще одне дуже важливе зауваження: показники якості українського вугілля не дотягують до європейських норм, тому прив’язка ціни вугілля в Україні до конкретної на хабі в Роттердамі некоректна.

Маніпуляція

В повноваженнях комісії (НКРЕКП) є розрахувати ціну однієї калорії умовного палива. Нас не турбує в комісії це марка А, це марка Г чи будь які інші. Нас цікавить ціна однієї калорії.

Якщо мова про кВтг, то важливо, на якому вугіллі працює ТЕС: на антрациті чи газовому – бо вони не є взаємозамінними. Крім того, якщо комісію турбує лише ціна однієї калорії та не турбує решта показників, вона не може розробити логічну та адекватну формулу ціни, адже випускає із розрахунків багато показників, що є важливими для європейського ринку, до якого йде прив’язка розробленої формули – наприклад, зольність та вміст сірки. Окрім того, калорія з мазуту, газу чи вугілля коштує по-різному, і Комісія відшкодовує у тарифі різну вартість. Інакше у всіх виробників був би один тариф, чого немає в реальності.

Якщо казати про абсолютний розмір тарифу як для промисловості або для населення то в Україні він є найнижчий серед усіх європейських країн. Це точно є на моєму фейсбуці у вигляді скриншотів зі сайту Євростату, я вам рекомендую на це подивитися.

Про тариф для населення

Правда. Дмитро Вовк говорить правду про найнижчі розміри тарифів для українського населення (і навіть надав правильний график у своєму Facebook-аккаунті).

Про тариф для промисловості

Неправда. Згідно з графиком Eurostat, який надає сам Вовк, для промисловості Україна має не найнижчий тариф.

Висловлюємо велику подяку Денису Сакві (аналітик ІК Dragon Capital), Олександру Паращію (керівник аналітичного відділу ІК Concorde Capital), Андрію Герусу (член бізнес-ради проекту «Ціна держави»), Євгену Галаватюку (журналіст Liga.net), Олександру Харченко (керуючий директор Центру досліджень енергетики), Марії Репко (Центр економічного аналізу) за допомогу в підготовці цього матеріалу.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний