Від початку повномасштабного наступу росії український гірничо-металургійний комплекс зазнав нищівного удару як в прямому, так і переносному сенсі. Втрати виробничих потужностей, закриття традиційних транспортних маршрутів, намагання триматися «на плаву» на експортних ринках та скорочення внутрішнього споживання – все це стало частиною викликів, на які місцеві виробники мали знайти відповіді.

В цій статті ми розглядаємо, як змінилися основні показники діяльності української чорної металургії і як держава разом із міжнародними партнерами намагалися підтримати одну з ключових галузей економіки.

Довідка. Гірничо-металургійний комплекс України об’єднує підприємства добувної та металургійної промисловості (чорної та кольорової), пов’язані єдиним виробничим циклом. Чорна металургія охоплює виробництво чорних металів та виробів з них, а також спорідненої сировини. Кольорова металургія включає підприємства з видобутку, збагачення руд, виробництва продукції з кольорових, рідкісних і дорогоцінних металів та їхніх сплавів. В цій статті ми зосередимося на аналізі чорної металургії, яка значно переважає у структурі зовнішньої торгівлі України (40% обсягу експорту у чорної металургії проти 2% у кольорової металургії у 2021 році). Із загальною схемою виробничого процесу можна ознайомитися тут.

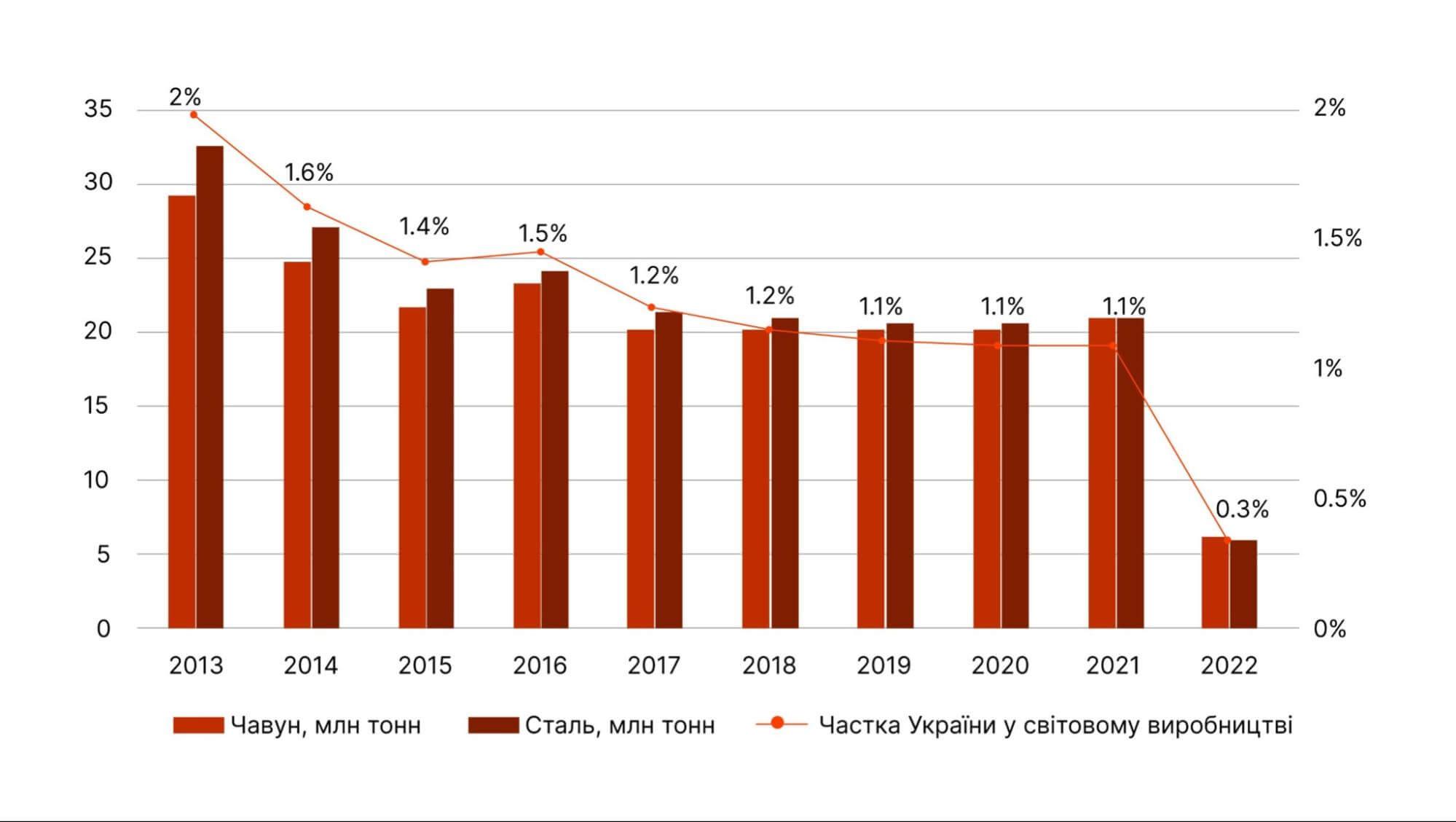

Розвиток української чорної металургії впродовж останніх десяти років нагадував біг із перешкодами. Початок російського вторгнення у 2014 році і його наслідки у вигляді незаконної анексії Криму та збройного конфлікту на сході України призвели до економічної кризи 2014-2015 років, яка мала суттєвий вплив і на металургійну промисловість, що потерпала від пошкодження залізничної інфраструктури, дефіциту сировини й обстрілів промислових об’єктів.

Хоча 2016 рік став роком відновлення, вже у 2017 році обсяг виробництва знову впав через втрату активів групи «Метінвест» на тимчасово непідконтрольній Україні території. За декілька років вітчизняна промисловість зіштовхнулась із новим викликом – пандемією COVID-19 – яка призвела до закриття ринків і падіння споживання.

Перспективи 2022 року були неоднозначними через декілька факторів, які могли зіграти проти українських виробників сталі. Одним із таких факторів було очікування ескалації конфлікту з росією, який зрештою став вирішальним. В результаті порівняно з 2013 роком Україна втратила близько 80% обсягу виробництва сталі (рисунок 1) і найбільш значна втрата сталася саме протягом 2022 року внаслідок руйнування та зупинки підприємств, окупації частини портів та неможливості експорту морем, а також перебоїв з електропостачанням, яке посилилося наприкінці минулого року.

Рисунок 1. Обсяги виплавки чавуну і сталі в України, млн тонн

Джерело: Укрметалургпром, worldsteel

Шоки української металургії

Минулого року Україна виплавила майже 6,3 млн тонн сталі, що становило лише третину від результату 2021 року. Причому більшу частину – 58% – виготовлено у I кварталі. Зазнало втрат і виробництво прокату, яке скоротилось на 72% до 5,4 млн тонн. У світовому рейтингу Україна вибула із топ-15 найбільших сталевиробників, впавши з 14 у 2021 на 25 місце.

Шок перший: повномасштабне вторгнення, зупинка та руйнування активів

Одразу після початку військового наступу росії 24 лютого ключові українські сталеплавильні компанії оголосили про консервацію виробництва у Маріуполі, Запоріжжі, Кривому Розі, Дніпропетровській області. Впродовж декількох місяців виробники поступово відновлювали операційну діяльність, однак «Метінвесту» цього зробити не вдалося на двох заводах – Маріупольському МК ім. Ілліча та «Азовсталі», які у 2021 році забезпечили 40% виробництва сталі в країні – оскільки компанія втратила над ними контроль. Упродовж другої половини минулого року вцілілі підприємства продовжували роботу на знижених оборотах.

Довідково. До повномасштабного вторгнення портфель активів групи «Метінвест» налічував три сталеплавильні активи: Маріупольський МК ім. Ілліча та «Азовсталь» у Маріуполі, «Каметсталь» у Дніпропетровській області. Наразі працює лише «Каметсталь». Крім того, продовжує роботу спільне підприємство у Запоріжжі – «Запоріжсталь».

Пресслужба Групи «Метінвест»:

«Метінвест є одним з найбільших роботодавців в Україні, особливо в одних з найбільш постраждалих містах країни як Маріуполь та Авдіївка. Після початку повномасштабного вторгнення росії в компанії є значна кількість працівників, які понесли матеріальні втрати (в т.ч. документи) та/або змушені були переїхати у безпечніші для життя місця».

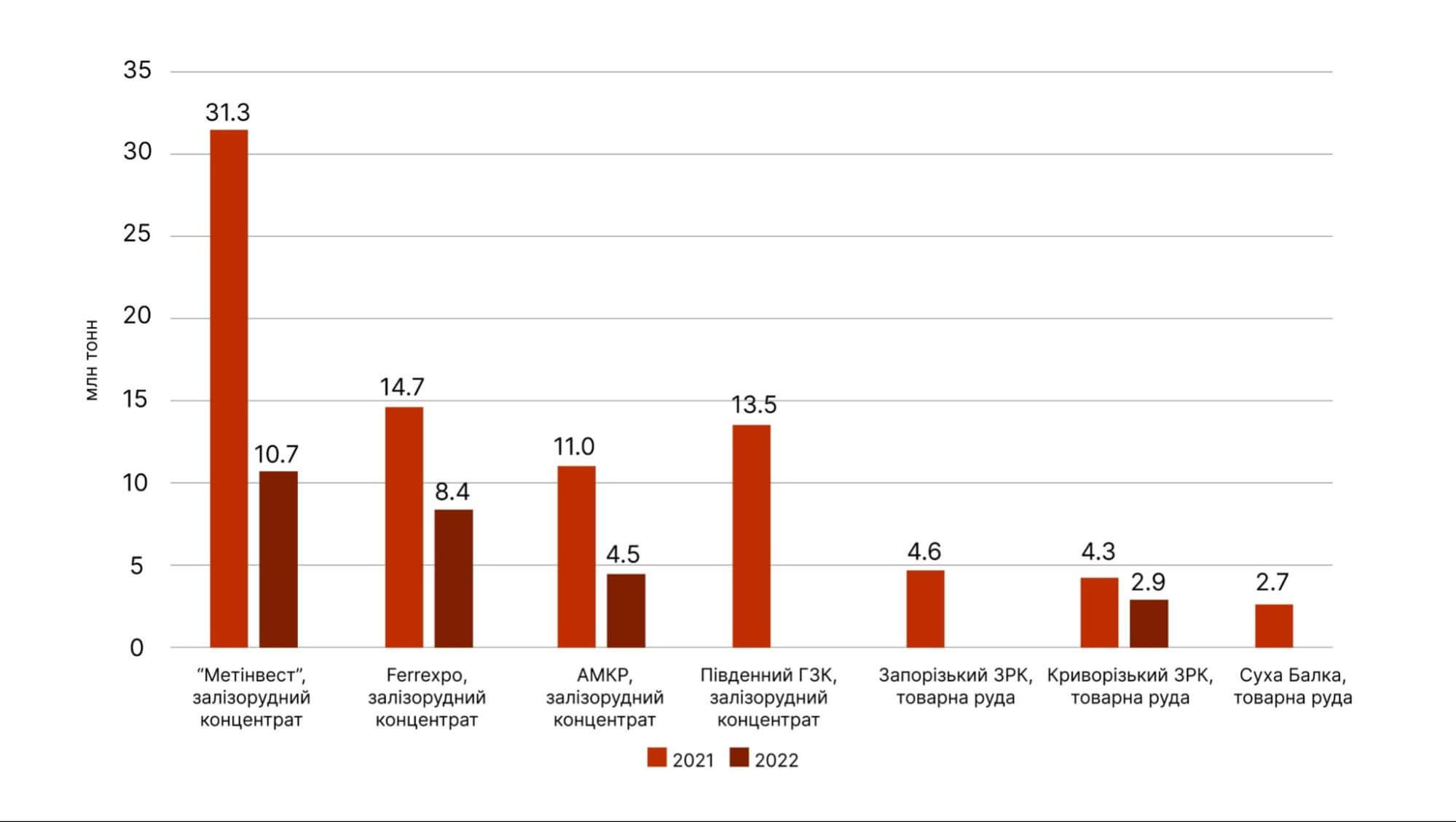

Виробництво залізорудної продукції також зазнало суттєвих змін (рис. 2) через логістичні труднощі, скорочення попиту і зростання собівартості виробництва, що змушувало компанії тимчасово зупиняти видобуток залізної руди (1, 2). Зокрема ГЗК групи «Метінвест» зазнали втрат в майже 66%. Гірничий департамент «АрселорМіттал Кривий Ріг» минулого року виробив лише 40% від обсягу залізорудного концентрату у 2021 році. Найбільший експортер залізорудних окатишів серед пострадянських країн, компанія Ferrexpo, минулого року скоротила виробництво концентрату на 40%. Наразі основна частина – 90% – залізорудних активів розташована на підконтрольній Україні території. Контроль над Запорізьким ЗРК втрачено у червні минулого року.

Рисунок 2. Виробництво залізорудної продукції в Україні у 2021-2022 роках, млн тонн

Джерело: складено на основі звітів компаній, опублікованих на їхніх офіційних вебсайтах

Примітка. У Південного ГЗК, Запорізького ЗРК та Сухої Балки відсутні дані щодо виробництва за 2022 рік.

Шок другий: нестача оборотних коштів

Після початку повномасштабного вторгнення росії в Україні зупинився процес відшкодування ПДВ експортерам через припинення роботи електронних системи адміністрування ПДВ і Єдиного реєстру податкових накладних. Це призвело до нестачі у металургійних та гірничих підприємств 20% оборотних коштів упродовж трьох місяців, у березні-травні. Проблеми також спостерігалися і в липні. Зважаючи на те, що в умовах війни контрагенти наполягали на повній передплаті, металургійні підприємства зменшували обсяги закупівель та виробництва (частково цей період співпав із періодом призупинення виробництва або зниження навантаження через воєнні ризики та блокаду морских портів). З огляду на загальне погіршення умов діяльності, деякі підприємства зверталися до міжнародних кредитних установ для отримання коштів для фінансування діяльності.

Шок третій: логістичні обмеження

Удари росії по залізничній інфраструктурі, а головне, блокада морських портів, стали одним із найсерйозніших випробувань для ГМК України, оскільки близько 65% експорту металопродукції здійснювалось саме через порти. За оцінками галузевих експертів, блокада портів Чорного моря обходиться Україні в 420 млн дол. США щомісяця.

Компанії були змушені будувати нові транспортні маршрути через залізницю та порти Європи, в першу чергу румунський порт Констанца, польські порти Гданськ, Гдиня, Щецин та литовський порт Клайпеда, замість традиційних портів Маріуполя, Одеси та Миколаєва. Тут можливості експортерів обмежені пропускною здатністю залізничних переходів на кордоні, різною шириною залізничних колій, що збільшувало черги й змушувало «Укрзалізницю» вводити обмеження на перевезення металургійної продукції в напрямку ЄС.

Окрім кількісних обмежень, компанії зіткнулися і з подорожчанням перевезень. Так, у липні минулого року Міністерство інфраструктури видало наказ про підвищення тарифів на перевезення вантажів «Укрзалізницею» одразу на 70% для всіх груп вантажів. Разом прокладення нових маршрутів та зростання тарифів призвели до збільшення транспортних витрат металургійних підприємств у 3-4 рази.

Шок четвертий: дефіцит енергоресурсів

Металургійна промисловість є однією з найбільш енергомістких сфер економіки. Так, у 2020-2021 роках частка металургії у сукупному споживанні електроенергії в Україні склала 23%, поступаючись місцем лише побутовому споживанню.

Масовані ракетні атаки росії на об’єкти критичної інфраструктури наблизили енергосистему України до ситуації повного blackout у листопаді. Без електропостачання залишились не лише побутові абоненти, але й промисловість. Вдруге після початку повномасштабної війни українські металургійні компанії заявили про вимушену зупинку основних виробничих процесів. Після стабілізації ситуації металургійні підприємства продовжили працювати в межах виділених квот на енергоспоживання, запровадивши режим максимальної економії та знизивши завантаження агрегатів. У лютому 2023 року енергосистема України вийшла на бездефіцитне виробництво.

Внутрішній ринок: «далі – більше»

Розвиток ситуації на внутрішньому ринку повною мірою відображає стан галузі в цілому минулого року. За оцінками торговельних компаній, споживання металопрокату на внутрішньому ринку минулого року впало щонайменше вдвічі до 2 млн тонн, а ціни виросли в середньому на чверть. До повномасштабного вторгнення внутрішнє споживання перевищувало 5 млн тонн сталі на рік, із яких трохи менше чверті забезпечувалося за рахунок імпорту (імпортувалася переважно продукція, яка не виробляється в Україні). У загальному обсязі виробництва металопрокату в Україні частка відвантажень на внутрішній ринок становила трохи більше 20%, в той час як на експорт припадало близько 80%.

Найглибше падіння споживання спостерігалося з боку будівельних компаній. Дещо кращою була ситуація з попитом підприємств машинобудування (зокрема оборонно-промислового комплексу), аграрно-промислового комплексу, виробництва металевих виробів, зокрема на експорт.

У 2023 році представники ринку очікують зростання попиту на металопродукцію на 10-15% на фоні відновлення пошкодженої інфраструктури та попиту з боку релокованих на захід України виробничих підприємств.

У перспективі – після завершення війни – внутрішнє споживання металопродукції зростатиме в рази, за деякими оцінками, як мінімум до 15 млн тонн, оскільки відновлення інфраструктурних об’єктів і житлового фонду потребуватиме мільйонів тонн сталі.

Світовий ринок без українського металу: операція «адаптація»

Металургійна промисловість України є експортоорієнтованою.

Довідково. В рамках цієї статті для аналізу зовнішньої торгівлі до металопродукції ми відносимо товари групи 72 «Чорні метали» та товарні позиції 7301-7306 групи 73 «Вироби з чорних металів» ТН УКТ ЗЕД. До залізорудної продукції відносимо товарну позицію 2601 ТН УКТ ЗЕД.

Залізна руда. У списку товарів зовнішньої торгівлі України експорт залізорудної продукції посідає місце у першій трійці як за обсягами, так і вартістю. Якщо у 2021 році ця стаття експорту була першою, забезпечивши 10% експортних доходів країни, то минулого року відвантаження руди поступилися місцем аграрній продукції (кукурудзі та соняшниковій олії) завдяки дії «зернової угоди». Оскільки постачання руди не підпадає під зазначені домовленості і українські морські порти залишаються закритими, її обсяги експорту у 2022 році впали майже вдвічі до 24 млн тонн, а валютна виручка скоротилася до 2,9 млрд дол. США, що становило 7% доходів України.

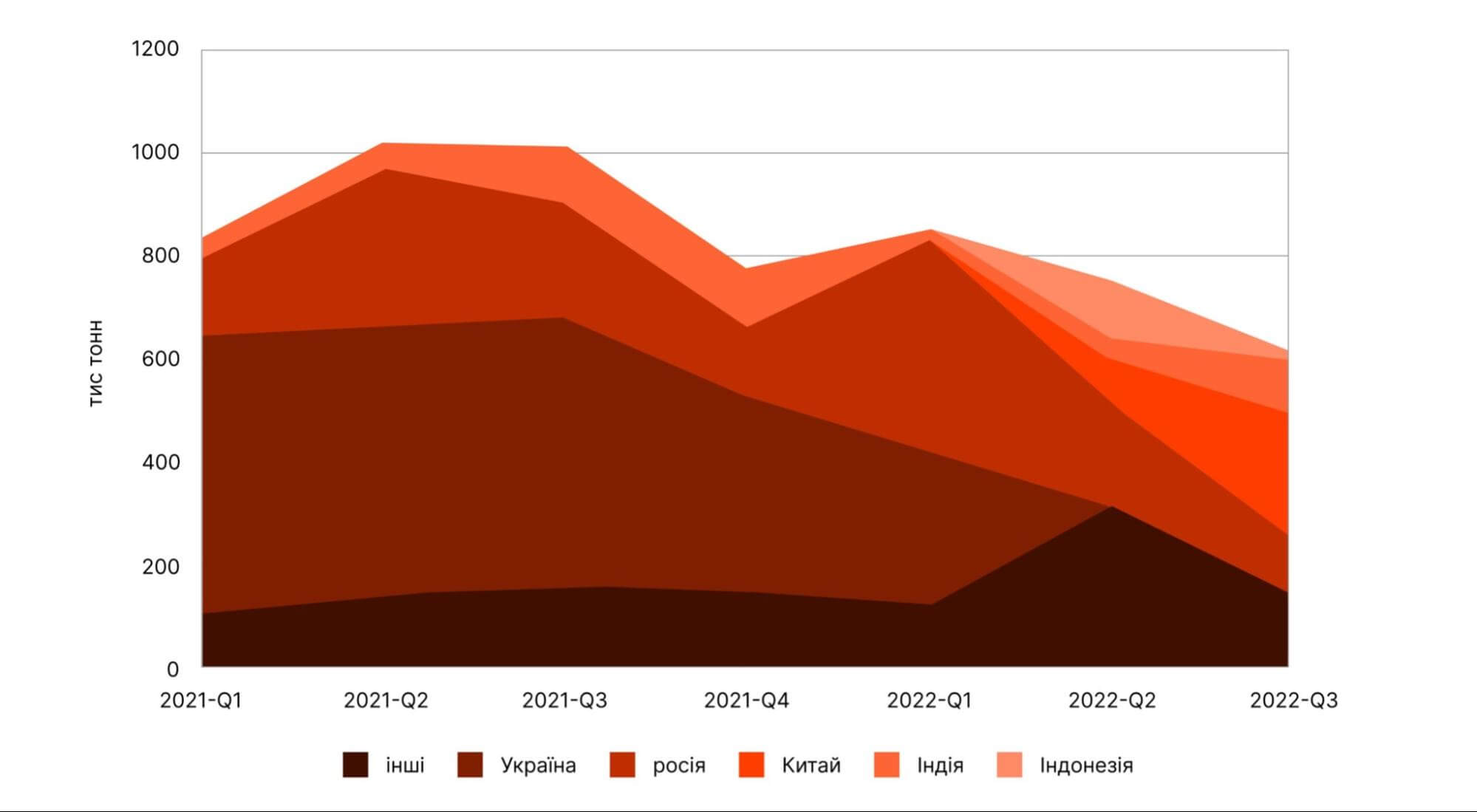

У довоєнні часи головним покупцем української сировини був Китай. Минулого року експорт до Китаю здійснювався лише протягом перших чотирьох місяців, після чого українські постачальники в умовах заблокованих портів перенаправили обсяги на найближчі ринки Європи – Чехію, Польщу, Словаччину (рис. 3).

Рисунок 3. Географія експорту залізорудної продукції України за 2021-2022 роки, млн тонн

Джерело: International Trade Centre

Зважаючи на те, що частка України в імпорті залізної руди Китаю сягала близько 2%, вибуття цих обсягів не стало проблемою для азіатських виробників. При цьому для європейських споживачів Україна частково заміщувала обсяги, які раніше постачала росія, і які були «забанені» в рамках санкцій.

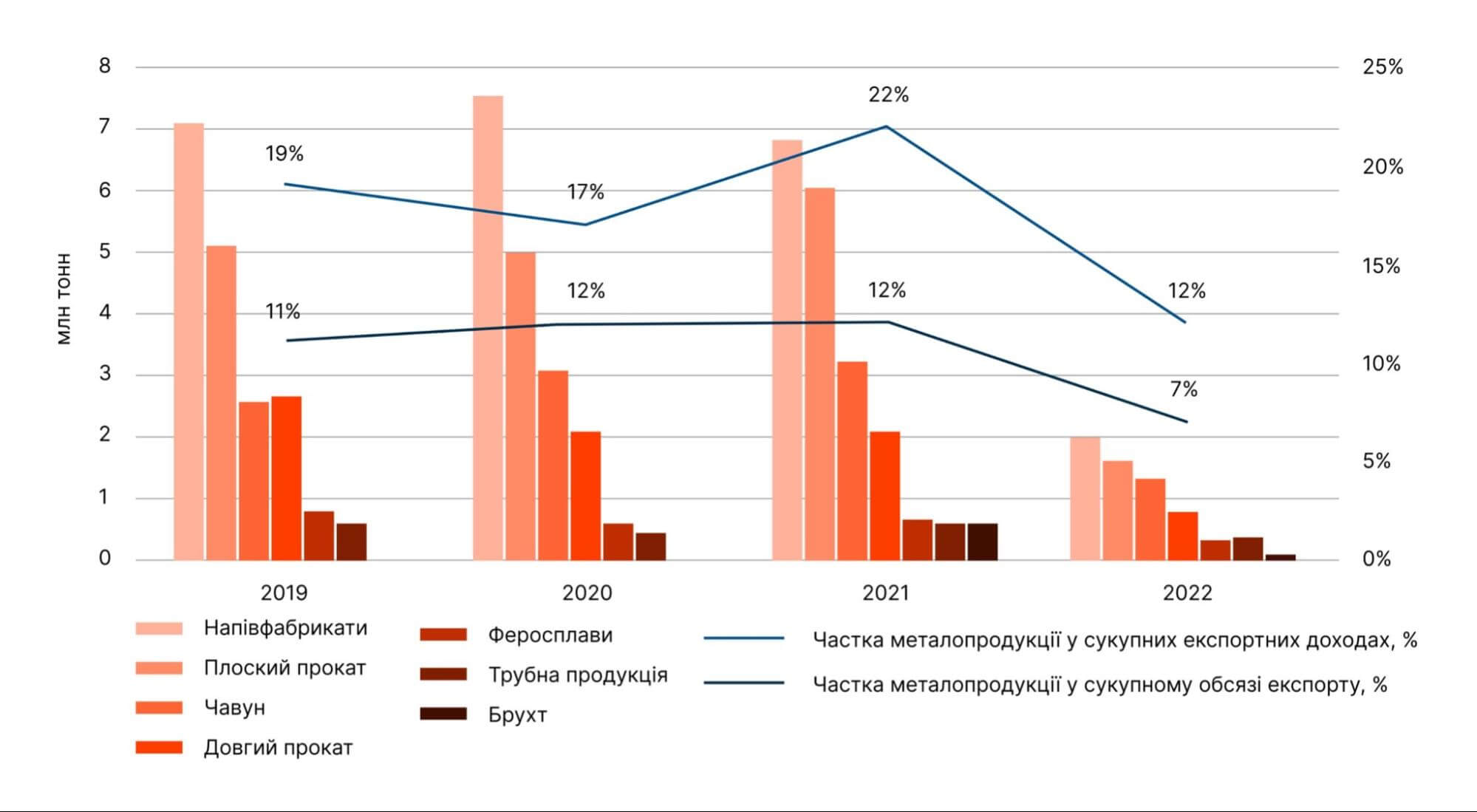

Металопродукція. Експорт металопродукції скоротився на 68% до 6,5 млн тонн, що призвело до зниження експортних доходів від її продажу на 65%. У продуктовому розрізі за підсумками 2022 року обсяг експорту брухту та чавуну впав на 91% та 59% відповідно, напівфабрикатів – на 72% (рис. 4). Відвантаження плоского прокату зменшилося на 73%, а постачання довгого прокату знизилось трохи менше – на 64%, оскільки основні виробники – «АрселорМіттал Кривий Ріг» та «Каметсталь» – продовжували роботу. Продажі за кордон трубної продукції постраждали найменше, скоротившись на 34%.

Рисунок 4. Експорт окремих видів металопродукції України у 2019-2022 роках, млн тонн

Джерело: Державна митна служба України

Війна створила проблеми не лише для економіки України, але й для глобального металургійного ринку, оскільки вона змінила традиційні торговельні потоки. Хоча Україну не можна вважати міжнародним бенчмарком, як-от Китай, на ринку якого формуються світові ціни на залізну руду, на деяких закордонних ринках вітчизняні виробники домінували.

Наприклад, за даними International Trade Centre, в 2021 році частка України в структурі імпорту Лівану в сегменті гарячекатаного плоского прокату у натуральному вираженні становила 72%, в сегменті катанки Сенегалу – 55%, напівфабрикатів Домініканської Республіки – 58%, чавуну в ОАЕ – 63%. Відповідно без отримання традиційних українських обсягів іноземні торговельні партнери були вимушені знаходити нових постачальників.

При цьому найбільш показовим прикладом є ситуація в Європі. З одного боку, Європа зіткнулася із вибуттям обсягів українського виробництва; з іншого боку – постало завдання вирватися з імпортної залежності не лише від російського газу, а й від російської сталі. Для цього Єврокомісія встановила (хоча і з деякими умовами) пряму заборону на зовнішньоторговельні операції з російською металопродукцією, а частина європейських імпортерів самообмежувалась.

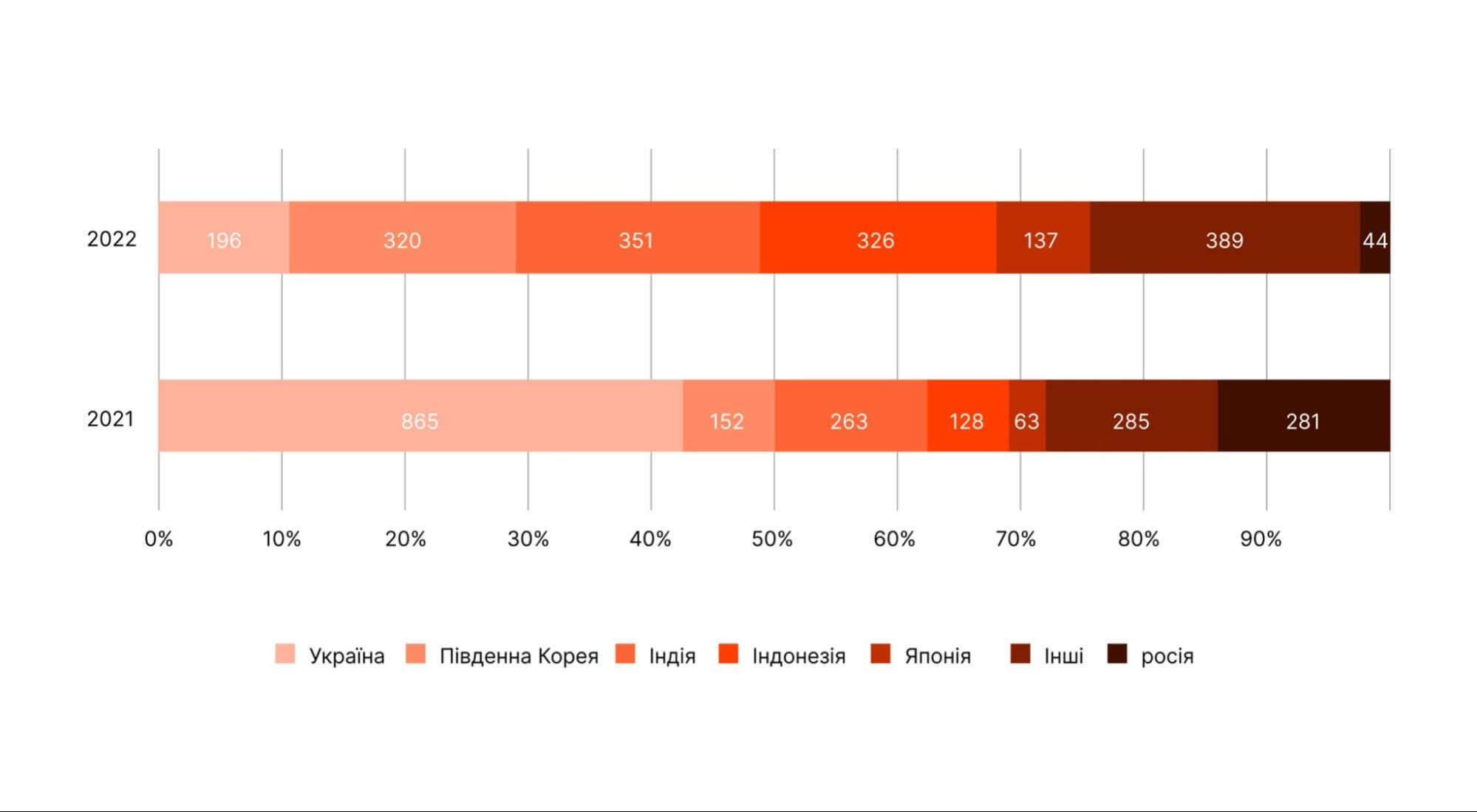

Згідно з даними регіональної асоціації Eurofer, у 2021 році Україна забезпечила 43% від загального обсягу імпорту товстолистового прокату в ЄС (рис. 5). Але через втрату основних постачальників цієї продукції – заводів у Маріуполі – 2022 року український обсяг становив лише 11%. До того ж, постачання з росії впали до 2%. Дефіцит закрили виробники з Азії, які забезпечили більше 60% імпортного обсягу блоку у 2022 році.

Рисунок 5. Географія імпорту товстого листа до ЄС-27, тис. тонн

Джерело: Eurofer

Схожа ситуація склалася в сегменті напівфабрикатів Європи, де окрім попиту від місцевих перекатників імпорт здійснюють підприємства групи «Метінвест» та російських металургійних холдингів як-от НЛМК. Так, «Метінвест» забезпечує квадратною заготовкою для виробництва довгого прокату завод у Болгарії, а слябами – напівфабрикатом для виробництва плоского прокату – заводи в Італії та Великобританії. Відповідно до умов восьмого пакету санкцій ЄС, росія може постачати сталеві напівфабрикати до жовтня 2024 року, поки місцеві споживачі не адаптуються до нових умов ведення бізнесу. Водночас китайські та індійські постачальники вже заміщують частку українського виробництва, наприклад, в Італії (рис. 6).

Рисунок 6. Географія імпорту сталевих напівфабрикатів до Італії, тис. тонн

Джерело: International Trade Centre

Законодавчі зміни

Податкові пільги

Весною минулого року парламент ухвалив зміни у податковій сфері – опцію переходу на спрощену систему оподаткування, яка передбачала сплату 2% від обороту замість податку на прибуток та ПДВ. Можливість скористатися такими пільгами підтвердили в деяких металургійних компаніях, однак застосувало їх обмежене число представників.

Пресслужба «Інтерпайп»:

«Інтерпайп» мав таку нагоду минулоріч. Але зваживши усі за та проти, порахувавши ефект, ми зрозуміли, що нам цікавіше залишатиметься на поточній системі оподаткування».

Стосовно найбільших металургійних компаній України, Групи «Метінвест» та «АрселорМіттал Кривий Ріг», то їх можливості скористатися пільгами були обмеженими.

Пресслужба Групи «Метінвест»:

«Відповідно до змін, прийнятих у Податковому кодексі на період воєнного стану, ключові виробничі підприємства Групи «Метінвест» в Україні залишилися на традиційній системі оподаткування (податок на прибуток та ПДВ), зокрема, наші гірничо-збагачувальні комбінати не мали права на застосування такої пільги. Лише декілька сервісних підприємств «Метінвесту» перейшли на єдиний податок за ставкою 2% від обороту. Тому в цілому відповідна пільга не мала значного впливу на умови діяльності «Метінвесту».

Пресслужба «АрселорМіттал Кривий Ріг»:

«У гірничо-металургійного підприємства «АрселорМіттал Кривий Ріг» не було такої можливості, оскільки згідно з підпунктом 9.3 пункту 9 підрозділу 8 розділу ХХ «Перехідні положення» Кодексу: «Платниками єдиного податку третьої групи, які використовують особливості оподаткування, встановлені цим пунктом, … не можуть бути суб’єкти господарювання …, які здійснюють:… видобуток, реалізацію корисних копалин».

Наразі Верховна Рада готується скасувати зазначений пільговий механізм оподаткування в рамках виконання зобов’язань, передбачених новою угодою з МВФ.

На початку 2023 року Верховна Рада проголосувала у першому читанні за законопроєкт №8293, який передбачає зниження ставки ренти на видобуток залізної руди до 0% за умови використання цієї руди в Україні. Таким чином законодавці хочуть стимулювати виробництво готової металопродукції з більш високою доданою вартістю замість відвантаження за кордон сировини. Обсяги ж залізної руди, яку будуть експортувати, продовжать обкладати рентною платою. У разі остаточного ухвалення закон навряд чи приведе до значних змін, оскільки для нарощування виробництва стального прокату має відбутися комплексне покращення економічних умов, що стосуються як вирішення логістичних проблем, знаходження ринків збуту продукції, так і стабільності планування виробничого процесу, якої в умовах війни важко досягти.

Разом з тим, виробники в цілому позитивно оцінюють перспективу часткового послаблення фіскального навантаження.

Пресслужба Групи «Метінвест»:

«Стимул у вигляді зниження ставки ренти на видобуток залізної руди до 0% за умови використання цієї руди для виробництва сталі всередині країни разом із іншими рішеннями, дозволить дещо знизити собівартість металопродукції, завантажити металургійні та гірничо-збагачувальні комбінати України, продовжувати втримувати робочі місця, сплачувати податки, допомагати ЗСУ та мирним мешканцям постраждалим внаслідок війни».

Пресслужба «АрселорМіттал Кривий Ріг»:

«Компанія на 100% підтримує цю ініціативу і сподівається на її якнайшвидше втілення для того, щоб гірничо-металургійна галузь отримала підтримку в ці надскладні для галузі часи».

Відшкодування ПДВ

Згадану вище (у розділі «Шоки української металургії») проблему з відшкодуванням ПДВ вирішив ухвалений у травні Закон №2260-IX, який відновив процес реєстрації податкових накладних та відшкодування ПДВ. Хоча із великими затримками, але ГМК почав отримувати відповідне відшкодування – переважно наприкінці року (наприклад, «АрселорМіттал Кривий Ріг» отримав 1,3 млрд грн простроченої заборгованості лише у грудні минулого року).

Крім того, у березні 2022 року Кабмін продовжив до 2027 року звільнення від сплати ПДВ операцій з брухтом чорних та кольорових металів, яке діє з 2011 року.

Лібералізація

Однією із найбільших проблем восени став дефіцит електроенергії. Тому на початку цього року Кабмін дозволив промисловим підприємствам імпортувати електроенергію з ЄС до кінця квітня. Зокрема промисловим споживачам гарантується невідключення на обсяги придбаної електроенергії. «Метінвест» у лютому заявив, що почав імпортувати електроенергію для своїх виробничих потреб, і це дозволило збільшити завантаженість потужностей заводу «Каметсталь» (м. Кам’янське, Дніпропетровська область) до 65% після зупинки у листопаді минулого року внаслідок перебоїв з електропостачанням та поступового відновлення діяльності наприкінці грудня.

Знаковою подією минулого року для експортерів стала липнева корекція офіційного курсу гривні до долара США на 25% до 36,6 грн за долар. Це рішення, спрямоване на наближення офіційного курсу до ринкового, було підтримане бізнес-спільнотою, в першу чергу ГМК, для якої експорт є наразі основним джерелом доходів.

Обмеження

Частиною валютних обмежень (для обмеження відпливу валюти) було запровадження переліку товарів критичного імпорту 24 лютого 2022 року. Цей перелік неодноразово переглядався і був скасований у липні 2022 року, але впродовж більше ніж чотирьох місяців для українських імпортерів діяли обмеження на закупівлі певних видів металопродукції з-за кордону. У початковій версії постанови металопродукція взагалі була відсутня; надалі список розширювався і коригувався відповідно до потреб ринку та наявності власного виробництва. Сумарний обсяг імпорту металопродукції у березні впав до 15,6 тис. тонн, що відображає як початок військових дій, так запровадження обмежень на імпорт (рис. 7). Обсяг залишався зниженим і впродовж квітня, а після скасування переліку імпорт виріс більше ніж утричі у порівнянні з березнем – до 51,4 тис. тонн у липні (60% від обсягу довоєнного січня).

Рисунок 7. Обсяг імпорту металопродукції в Україну, тис. тонн

Джерело: International Trade Centre

У квітні минулого року Україна заборонила весь імпорт з країни-агресора, хоча ввезення в Україну переліку товарів російського походження, зокрема деяких видів металопродукції, було обмежене ще з 2015 року. Заборона на експорт до росії була запроваджена у вересні 2022 року.

Крім того, низка законодавчих змін стосувалися видобувної діяльності:

- Постанова КМУ №836 від 26 липня 2022 року визначає зміни в процедурі надання спеціальних дозволів на користування надрами без аукціону шляхом проведення електронних торгів, автоматизацію визначення початкової ціни продажу дозволу та вартості геологічної інформації;

- Закон України №2805-IX «Про внесення змін до деяких законодавчих актів України щодо удосконалення законодавства у сфері користування надрами» від 1 грудня 2022 року є частиною реформи надрокористування. Він спрямований на дерегуляцію сфери користування надрами, її діджиталізацію.

Пресслужба «АрселорМіттал Кривий Ріг»:

«Ми цінуємо спрощення дозвільної діяльності, зокрема, перехід на декларативний принцип дозволів у сфері екології та перехід до діджиталізації у взаємодії із органами державної влади. Різноманітні дозволи, запити, заяви, офіційні листи в електронному вигляді стали нормою офіційного листування, і це спрощує як документообіг, так і операційну діяльність підприємства».

Міжнародна підтримка

Міжнародна підтримка українського експортного потенціалу, зокрема постачання за кордон металопродукції, після початку повномасштабних бойових дій в першу чергу надійшла з боку західних країн. Перший крок зробила Великобританія у квітні 2022 року, оголосивши про дострокове анулювання всіх імпортних мит та скасування квот починаючи з травня в рамках Угоди про вільну торгівлю. Пізніше про наміри з полегшення доступу українським товарам до своїх ринків терміном на один рік оголосили Євросоюз, США та Канада.

Зокрема у червні набрало сили рішення Міністерства торгівлі США про призупинення дії імпортного мита в розмірі 25% на українську металопродукцію, запровадженого адміністрацією Дональда Трампа у 2018 році в рамках Секції 232. Цього ж місяця набув чинності Регламент Європейського Парламенту і Ради 2022/870, який передбачає призупинення імпортних тарифів та всіх торговельних захисних заходів на промислову продукцію та Наказ Уряду Канади про звільнення від мита всіх українських товарів. У липні скасував імпортні тарифи на українські товарі й уряд Австралії.

Крім вищезазначених заходів, важливими змінами безпосередньо для металургійної промисловості України стали рішення стосовно заходів торговельного захисту. Вперше за 20 років у травні минулого року дозволила імпорт українського гарячекатаного прокату без сплати антидемпінгового мита Канада. На дев’ять місяців (з кінця серпня 2022 року) призупинила дію антидемпінгового мита на український гарячекатаний плоский прокат Великобританія. Найсвіжіше рішення про скасування антидемпінгового мита на гарячекатаний плоский прокат було ухвалено ЄС у лютому 2023 року.

Разом із тим, впродовж минулого року деякі країни посилювали захист своїх ринків, вводячи нові або пролонгуючи існуючі обмеження стосовно української металопродукції (див. таблицю 1 в додатку). Так, у червні Єгипет продовжив на рік дію антидемпінгового мита на імпорт арматури, катанки та прутків з України, в той час як Мексика вирішила застосовувати антидемпінгові мита до українського товстого листа ще п’ять років.

Українські металургійні компанії, зокрема «Метінвест», «Інтерпайп», позитивно оцінили торговельну лібералізацію. Проте рішення партнерів України є скоріше актом політичної підтримки, оскільки реальних шансів суттєвого нарощування експорту українські виробники не мають як через логістичні, так і через виробничі обмеження.

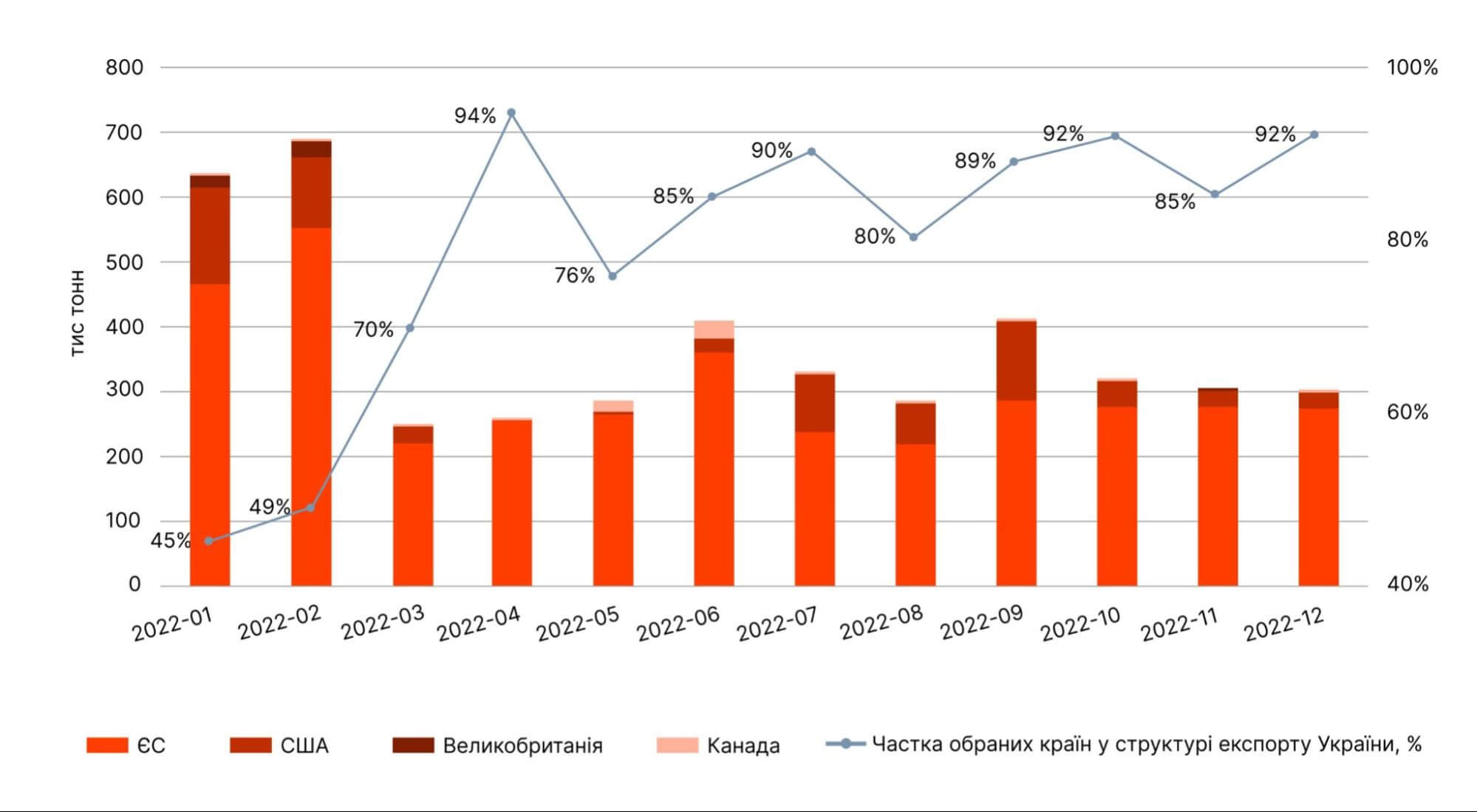

Водночас країни, які лібералізували торговельні відносини з Україною, стали основним напрямком збуту – їхня частка в структурі експорту металопродукції України збільшилася з 45% у січні минулого року до близько 90% у другій половині року (рис. 8). Враховуючи коротке транспортне плече, яке в умовах блокади Чорноморських портів має вирішальне значення, Євросоюз став основним приймаючим ринком. Але через падіння виробництва обсяг експорту до ЄС навіть після зняття обмежень залишається нижче середньомісячних обсягів постачання попередніх років.

Рисунок 8. Обсяг експорту металопродукції України в обрані країни, тис. тонн

Джерело: International Trade Centre

Висновки

Напередодні повномасштабного російського наступу металургійні компанії озвучували амбіційні плани розвитку своїх активів, але вже за місяць стало зрозуміло, що головний план року – продовжити роботу вцілілих підприємств в умовах постійного ризику ракетних атак, логістичних обмежень та нестачі енергоресурсів. В результаті українському ГМК вдалося вистояти, за різними оцінками на рівні 15-30% потужностей, в першу чергу за рахунок підтримки західних партнерів, які надали свої порти та знизили торговельні бар’єри для нашої продукції.

Представники галузі наголошують, що розширення «зернової угоди» на металургійну продукцію є чи не найголовнішим для створення можливості відновлення ГМК. Разом із тим експерти сумніваються, що порти вдасться відкрити до кінця війни, враховуючи труднощі в процесі перемовин навіть щодо постачання зерна. Найбільш реалістичним сценарієм підтримки поки що є пролонгація дії знижених ставок мит на українську продукцію, про що говорять партнери у Великобританії та ЄС.

Додаток

Таблиця 1. Заходи торговельного захисту на зовнішніх ринках щодо української металопродукції станом на 13 березня 2023 року

| Країна-ініціатор | Вид заходу | Розмір | Продукція | Дата ведення/останнього перегляду | Додаткові відомості |

| США | Імпортне мито | 25% | Вся металопродукція | Березень 2018 | Призупинена дія для України з травня 2022 року на один рік. |

| США | Антидемпінгове мито | 41,69% | Арматура | Грудень 2018 | |

| США | Антидемпінгове мито | 34,98-44,03% | Катанка | Березень 2018 | |

| США | Антидемпінгове мито | 27,80% | OCTG | Серпень 2020 | |

| США | Антидемпінгове мито | 90,33% | Плоский гарячекатаний прокат в рулонах | Серпень 2019 | |

| США | Антидемпінгове мито | 23,75% | Безшовні труби | Серпень 2021 | |

| Великобританія | Антидемпінгове мито | 50,631 фунтів стерлінгів за 1 тонну | Плоский гарячекатаний прокат | Жовтень 2017 | Призупинена дія для України із серпня 2022 року на 9 місяців. |

| Великобританія | Захисні заходи | Квота + 25% мито | Холоднокатаний плоский прокат, плоский гарячекатаний товстий прокат, прутки. | Липень 2021 | Дія призупинена для України. |

| ЄС | Антидемпінгове мито | 8,1% – 25,7% | Труби безшовні | Жовтень 2018 | Призупинена дія із червня 2022 року на один рік. |

| ЄС | Антидемпінгове мито | 60,5 євро за тонну | Плоский гарячекатаний прокат | Жовтень 2017 | Призупинена дія із червня 2022 року на один рік. |

| ЄС | Захисні заходи | Тарифна квота (квота + 25% мито) | Вся металопродукція | Червень 2021 | Призупинена дія із червня 2022 року на один рік. |

| Мексика | Антидемпінгове мито | 41% | Арматура | Вересень 2015 | |

| Мексика | Антидемпінгове мито | 60,10% | Гарячекатаний прокат (обрізний) | Березень 2022 | |

| Мексика | Антидемпінгове мито | 25% | Прокат гарячекатаний в рулонах | Березень 2020 | |

| Мексика | Антидемпінгове мито | 0,1701 дол. США за кг. | Сталеві безшовні труби | Квітень 2018 | |

| ЄАЕС | Антидемпінгове мито | на обсадні труби – 18,9%, на насосно-компресорні труби – 19,9%; на нафтопровідні, газопровідні і гарячедеформовані труби загального призначення діаметром до 820 мм – 19,4–37,8% |

Труби малого і середнього діаметру | Січень 2022 | |

| ЄАЕС | Антидемпінгове мито | 4,32–18,96% | Безшовні нержавіючі труби | Жовтень 2021 | |

| ЄАЕС | Антидемпінгове мито | 37,89% | Кутики сталеві гарячекатані | Березень 2023 | |

| ЄАЕС | Антидемпінгове мито | 23,90% | Оцинкований прокат | Січень 2020 | |

| Таїланд | Антидемпінгове мито | 30,45-67,69% | Прокат гарячекатаний в рулонах та не в рулонах | Травень 2021 | |

| Канада | Антидемпінгове мито | 15–21,3% | Гарячекатаний обрізний прокат із вуглецевої та високоміцної низьколегованої сталі | Листопад 2020 | Призупинена дія із червня 2022 року на один рік. |

| Канада | Антидемпінгове мито | 37,40% | Сталеві труби | Грудень 2020 | Призупинена дія із червня 2022 року на один рік. |

| Індонезія | Антидемпінгове мито | 12,33% | Гарячекатаний прокат в рулонах | Серпень 2019 | |

| Бразилія | Антидемпінгове мито | 52,02 дол. США за тонну | Прокат плаский товстолистовий | Жовтень 2019 | |

| Бразилія | Антидемпінгове мито | 145,26 – 708,6 дол. США за тонну | Сталеві труби | Вересень 2020 | |

| Тайвань | Антидемпінгове мито | 49,29% | Гарячекатаний прокат | Серпень 2018 | З вересня 2022 дія заходу призупинена терміном на один рік. |

| Єгипет | Антидемпінгове мито | 17,2–27% | Арматура, катанка, прутки | Червень 2022 | |

| Марокко | Захисне мито | Перший рік: 25% Другий рік: 24% Третій рік: 23% |

Гарячекатаний прокат | Травень 2020 | |

| Марокко | Тарифна квота | Визначений обсяг глобальної квоти + 550 марокканських дирхамів за тонну | Арматура, катанка | Переглядається кожен рік | |

| Марокко | Тарифна квота | Визначений обсяг глобальної квоти + адвалорне імпортне мито 12,5% у 2023 році. | Холоднокатаний плоский прокат, покритий плоский прокат. | Переглядається кожен рік | |

| Марокко | Захисне мито | Перший рік: 25% Другий рік: 24% Третій рік: 23% |

Зварні труби | Серпень 2021 |

Джерело: Міністерство економіки України, macmap.org, docs.wto.org

Цю публікацію підготовлено за фінансової підтримки Європейського Союзу. Її вміст є виключною відповідальністю Вікторії Агапової і не обов’язково відображає погляди Європейського Союзу.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний

{kind=link}