Через поширеність теорії мультиплікації дискусія щодо сприяння з боку НБУ кредитуванню та економічному зростанню часто фокусується на операційних аспектах діяльності НБУ: напрямку проведення операцій (надання/вилучення ліквідності), обсягах проведення операцій з регулювання ліквідності, обсягу монетарної бази та самому грошовому мультиплікаторі. Проте ці фактори є другорядними та насправді не визначають масштаби кредитування.

Природа сучасних грошей та процес їх створення є питаннями, щодо яких економічна теорія не має однозначної відповіді. Те, що центральні банки монопольно емітують резервні гроші (готівку та коррахунки банків у центральному банку), а комерційні банки створюють кредитні гроші – не викликає суперечок. Але який із цих процесів є визначальним? На відміну від риторичного питання про курку і яйце, це питання має чітку відповідь та практичні наслідки. У переважній більшості як вітчизняних, так і закордонних підручників укорінилась думка про те, що центральні банки управляють обсягом емісії резервних грошей, що далі через банківську систему мультиплікуються у пропозицію «широких» грошей.

Проте на практиці такий підхід дає хибне уявлення про те, на чому базується вплив центрального банку на банківську систему і економіку. Це є неприємним сюрпризом для багатьох економістів. Як пише очільник Монетарного та економічного Департаменту Банку Міжнародних Розрахунків Клаудіо Боріо (2019): «коли я це з’ясував… з розчаруванням довелося викинути у вікно все, що я вивчив у підручниках та університеті з цієї теми». Теорія мультиплікації породила численні міфи. Наприклад, про необхідність отримання довгострокових ресурсів від центрального банку для кредитування комерційними банками. Або про негативний вплив стерилізаційних операцій центрального банку з депозитними сертифікатами на кредитування. Чи про обмежені можливості банків у кредитуванні внаслідок переходу банківської системи від структурного профіциту до дефіциту ліквідності.

Ця стаття пояснює, що на практиці більшість грошей в сучасній економіці створюється комерційними банками через кредитування. Центральний банк не може напряму кількісно обмежити пропозицію грошей – його завдання у цій сфері полягає у забезпеченні руху платежів в економіці шляхом надання достатнього обсягу ліквідності банкам та готівки для розрахунків між економічними агентами. Але центральний банк впливає на пропозицію грошей непрямим шляхом – через управління процентними ставками. Фактично, рівень процентних ставок є ключовим фактором, що визначає вплив центробанку на економіку. Тоді як кількісні показники грошей і кредитів є похідними від монетарної політики та низки інших чинників.

Що таке гроші в сучасній економіці?

Гроші – це те, що може виконувати функції грошей. Тут можна застосувати жартівливий «качиний тест» Джеймса Райлі: «Якщо щось виглядає як качка, плаває як качка та крякає як качка, то це, ймовірно, качка і є».

Гроші можна визначити завдяки їх можливості виконувати три функції (у вітчизняних підручниках їх зазвичай більше, але це штучне ускладнення):

- Засіб платежу. Гроші можуть покращувати обмін товарами, послугами та активами. Чим дешевші транзакції за допомогою грошей, тим краще вони виконують цю функцію. За відсутності грошей, єдиною альтернативою є бартер, за якого затрати на обмін стають значними.

- Міра вартості. У грошових одиницях зручно вимірювати вартість товарів та послуг. Чим менше коливається вартість грошей, тим краще для виконання цієї функції.

- Засіб заощадження. Чим більш передбачуваною є вартість грошей, тим краще вони виконують цю функцію.

Ті активи, які найкраще виконують функції грошей, витісняють інші їхні форми. У минулому вважалося, що срібні та золоті, а згодом лише золоті монети найкраще виконують функцію грошей. Але дорогоцінні метали у міру індустріалізації стали незручними як засіб платежу та міри вартості. Першу функцію ефективніше стали виконувати паперові гроші. А попит на метали як на товар для потреб промисловості зумовив різкі коливання їхніх цін, що підривало їх можливість бути мірою вартості.

В останні десятиліття паперові гроші все більше витісняються з обігу безготівковими. Через стрімке поширення платіжних карток у сучасному світі розрахунки переважно здійснюються з використанням коштів на банківських рахунках. Можливо, в майбутньому і банківські рахунки стануть рудиментом, наприклад, через розвиток криптовалют. Але поки що криптовалюти не витримують конкуренції, насамперед через свою незграбність у виконанні перелічених вище функцій, що зумовлюється відносно високою ціною за проведення розрахунків та нестабільністю їхньої вартості.

Ще один важливий момент – відсутність єдиного емісійного центру, що багатьма розглядається як важлива перевага криптовалют, є одночасно і головною їхньою слабкістю, оскільки відсутній і орган, відповідальний за їхню стабільність. Адже сучасні гроші мають боргову природу і є зобов’язаннями чітко визначених агентів. Наприклад, готівка чи резервні рахунки комерційних банків є боргами центрального банку, а поточні рахунки чи строкові депозити є боргами комерційних банків.

Сучасна банківська система в ринковій економіці є дворівневою і представлена центральним банком і комерційними банками. На одному рівні клієнти розраховуються між собою за допомогою рахунків у банках. На іншому рівні вже банки розраховуються між собою на міжбанківському ринку за допомогою коштів центрального банку. Такий поділ на рівні виник не випадково. Його існування дозволяє відділити досягнення цілей регулятором (цінова та фінансова стабільність) від цілей бізнесу (прибуток), які на певних етапах можуть бути несумісними.

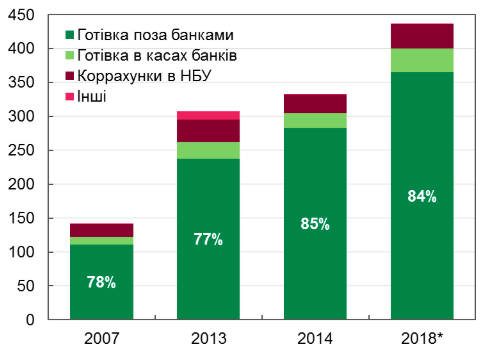

Кошти центрального банку вважаються найбільш ліквідними. За допомогою готівки громадяни можуть робити платежі, не вдаючись до послуг банків. Також за допомогою грошей центрального банку комерційні банки завжди можуть розраховуватися між собою. Але через те, що рахунки у центральному банку мають виключно комерційні банки та державне казначейство, неготівкові гроші центрального банку можуть виконувати лише функцію платежів між банками, казначейством та самим центральним банком. Попит з боку громадян і банків на гроші центрального банку і визначає структуру монетарної бази, де традиційно домінує готівка (рис. 1)

Рис. 1. Структура монетарної бази (гроші центрального банку) в Україні, млрд грн.

Джерело: НБУ. *Оперативні дані станом на 01.01.2019

Натомість, безготівкові платежі між фізичними та юридичними особами обслуговують виключно гроші комерційних банків. Відповідно, рахунки банків у центральному банку не входять до складу грошової маси, де обліковуються лише кошти, які безпосередньо обслуговують економіку.

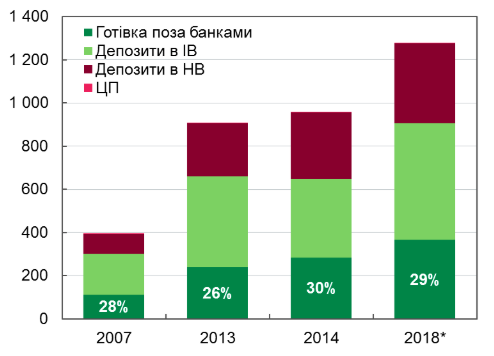

Зобов’язання комерційних банків (депозити) становлять левову частку грошей в економіці (див. рис. 2). Хоча питома вага зобов’язань НБУ (готівки) в грошовій масі залишається відносно стабільною – близько 30% як у 2007, так і у 2018 році, її важливість у розрахунках достатньо стрімко знижується. Якщо приміром, у 2007 році 4% обсягу операцій власників платіжних карток в Україні припадало на безготівкові розрахунки, а 96% на зняття готівки з банкоматів, то у 2017 році доля безготівкових розрахунків зросла до 39%. Чому ж не зростає відносна кількість депозитних форм грошей, що обслуговують економіку? Для відповіді на це питання треба розібратись, яким же чином створюються («друкуються», «емітуються») гроші в сучасній економіці.

Рис. 2. Структура грошової маси в Україні (гроші центрального банку та комерційних банків, що обслуговують економіку), млрд грн.

Джерело: НБУ. *оперативні дані станом на 01.01.2019

Як створюються сучасні гроші: погляд на основі мультиплікатора

Теорія, що зустрічається у найбільш поширених підручниках (наприклад, тут) та енциклопедіях (наприклад, тут: стор. 130 «Грошовий мультиплікатор»), виходить із того, що центральний банк є ініціатором, а банківська система є посередником у процесі створення грошей. Пояснення цієї схеми потребує суттєвого спрощення, оскільки достатньо важко вкладається в роботу сучасної банківської системи.

Уявімо, що центральний банк вирішує випустити в обіг гроші. Для цього він купує певний актив, приміром, дорогоцінний метал або боргове зобов’язання. Навзаєм він емітує власні зобов’язання – гроші. Таким чином створюється монетарна база, приміром, готівка на руках у громадянина.

Цю готівку громадянин вкладає в комерційний банк, який після обов’язкового резервування частини депозиту в центральному банку за рахунок цього вкладу видає кредит. Цими кредитними коштами позичальник розраховується, приміром, із продавцем автомобіля. Останній вирішує зберігати кошти частково в готівці, а частково покласти на рахунок до банку. За рахунок цієї, вже зменшеної, суми залучених коштів, банк знову має можливість видати новий кредит. Таким чином система мультиплікує монетарну базу, оскільки одні і ті самі емітовані центральним банком гроші видаються у формі кредитів. Відповідно, економіку обслуговує грошова маса, яка є більшою за монетарну базу на величину мультиплікатора.

Мультиплікація могла б бути безкінечною, але обмежується тим, що:

- певна частина нових грошей осідає в економіці у формі готівки і не може використовуватися банками для кредитування (припускається, що економічні агенти завжди хочуть утримувати певну частину своїх активів у найбільш ліквідній формі);

- банки повинні створювати на вимогу центрального банку обов’язкові резерви (and sometimes decide to keep excess reserves) під депозити і лише частину коштів можуть спрямовувати на кредитування.

Фактично, банки за такого підходу є фінансовими посередниками, які можуть використати для активних операцій лише кошти, які клієнти вирішили зберігати у банках. У кінцевому підсумку обсяг кредитів і грошей в економіці значною мірою визначається рішеннями вкладників заощаджувати кошти на депозитах.

Монетарна політика за такого підходу базується на:

- прямому обмеженні монетарної бази, яку Центральний банк створює. Припускаючи відносно стабільний мультиплікатор, центральний банк може впливати на створення банками «широких грошей» (грошової маси) і таким чином на інфляцію.

- опосередкованому впливі на сам мультиплікатор. Центральний банк може встановлювати нормативи обов’язкового резервування, таким чином впливаючи на наявність у банків коштів для кредитування.

Підхід на основі мультиплікатора може виглядати раціональним під час стадії стрімкого економічного зростання, коли одночасно спостерігається активне кредитування, розширення депозитної бази банків та попиту на гроші центрального банку для здійснення розрахунків через збільшення масштабів економіки. Кореляція між цими показниками створює враження контрольованості цих процесів з боку центрального банку. Хоча, як правило, кошти банків зростають на стадії бумів швидше, ніж кошти центрального банку. Теорія мультиплікації не дає чіткого пояснення цьому явищу.

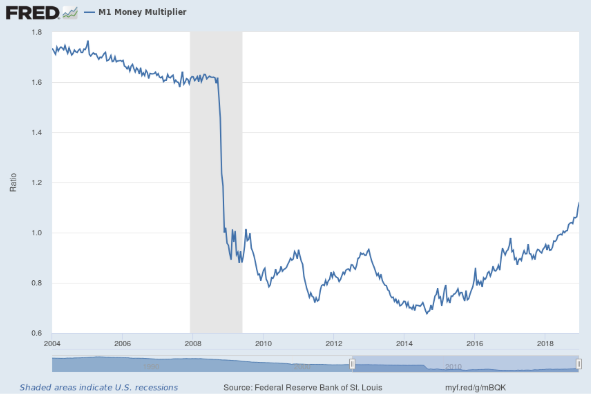

Проте за умов кризи підхід на основі мультиплікатора повністю себе дискредитує, оскільки не може пояснити масштаб кризових явищ. Розглянемо приклад розвинених економік, де з розгортанням кризи 2008 року грошова маса почала скорочуватися або не зростала. І це відбувалося на тлі безпрецедентних обсягів програм кількісного пом’якшення, за допомогою яких центральні банки масово емітувати власні гроші (див. рис. 3). При цьому обидва фактори грошового мультиплікатора такі процеси пояснити не могли – відпливу вкладів у готівку чи цінні папери не було, а центральні банки не підвищували нормативи обов’язкових резервів.

Чому ж знижувались або щонайменше переставали зростати зобов’язання комерційних банків? Це відбувалося через припинення видачі банками нових кредитів та погашення існуючої заборгованості позичальниками на тлі зростаючих ризиків та зниження капіталізації банків. Погашення кредитів за рахунок депозитів призводили до зниження грошової маси. Але такий розвиток подій є повністю протилежним до традиційного підходу, відповідно до якого кредитування і створення депозитних грошей є наслідком емісії центральним банком резервних грошей. А отже, як влучно зауважили у своїй роботі фахівці МВФ: «Депозитний мультиплікатор, який описується в підручниках з економіки, коли грошова маса створюється за ініціативою центрального банку шляхом “вливання” грошей в економіку, а потім примножується через механізм банківського кредитування, перевертає трансмісійний механізм з ніг на голову» (Бенеш, Кумхоф, 2012)

Рис. 3. Мультиплікатор (відношення грошової маси М1 до монетарної бази) у США 2004-2018.

Джерело: Federal Reserve Bank of St. Louis

Як створюються сучасні гроші: підхід на основі першочерговості кредитування

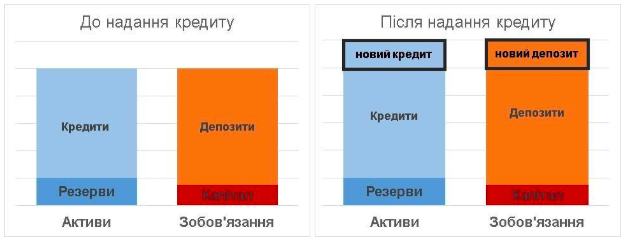

У реальності, більшість грошей у сучасній економіці (депозити) створюються комерційними банками через надання кредитів. Так, коли комерційний банк видає кредит, він робить це через збільшення суми депозиту на рахунку позичальника. Відповідно, у банківській системі в результаті цієї операції з кредитування збільшують активи і зобов’язання (див. рис. 4).

Рис 4. Створення грошей (депозитів) через надання кредитів

Банку для видачі кредиту необхідно зробити бухгалтерську операцію в його балансі: зі сторони активу з’являється вимога за кредитом, а зі сторони зобов’язань – кошти на рахунку клієнта, якому банк видав кредит.

Така діяльність немає нічого спільного з посередництвом: банк не передає гроші від вкладників до позичальників, він їх наново створює.

Існує також помилкове уявлення, що створені таким чином гроші «зникають», коли позичальник розраховується ними за товари та послуги. Цього не відбувається: ці гроші змінять власника чи перейдуть до іншого банку. Проте обсяг грошей в банківській системі в цілому не зменшиться, якщо тільки кредит не буде погашено.

Інше помилкове уявлення: кількість грошей зростає, коли домогосподарства приймають рішення більше заощаджувати. Дійсно, в підході на основі мультиплікатора переведення коштів із готівки в депозити збільшує мультиплікатор і кількість грошей. Але на практиці кількість готівки на руках насамперед визначається трансакційними мотивами (для прикладу: кількість грошей у гаманці навряд чи залежить від кінцевого рішення купити телевізор чи відкласти покупку на рік), а рішення щодо заощаджень чи споживання впливають насамперед на те, на чиїх депозитних рахунках опиняться кошти – громадян, що заощаджують, чи компаній, на товари і послуги яких були витрачені кошти.

У свою чергу, обсяг депозитів у підсумку визначає, скільки коштів на рахунках у центральному банку (резервів) мають утримувати банки. Оскільки як згадувалося у розділі 1, це є кошти «високої ефективності» для здійснення платежів, банки їх утримують для:

- можливості видавати кошти з рахунків у вигляді готівки (для цього вони мають отримати її у центральному банку в обмін на кошти у нього на рахунку);

- проведення розрахунків з банками;

- виконання нормативів ліквідності.

Водночас, як показано вище, попит на інший вид грошей центрального банку – готівку – визначається переважно транзакційними та завбачливими мотивами. У результаті випуск грошей центральним банком залежить від низки факторів, а не лише від бажання центрального банку. Якщо ж центральний банк спробує регулювати пропозицію власних грошей, то банки та економічні агенти матимуть або проблеми з проведенням платежів або зайву ліквідність.

Бенеш і Кумхоф (2012) відзначають, що підхід «Кредити – перші» на відміну від теорії грошового мультиплікатора пояснює швидкі зміни в обсягах грошей банків як у періоди економічних піднесень, так і криз. У періоди піднесень, коли попит на кредити високий і кредитоспроможність позичальників покращується, банки з легкістю нарощують обсяг грошової маси. За кризи банки не видають нових кредитів, а старі – погашаються. Відповідно, гроші «знищуються», що пояснює швидке скорочення грошової маси в такі періоди. Відповідно функціонування банківської системи за рахунок кредитування підвищує амплітуду економічних циклів.

На думку фахівців провідних центральних банків, підхід «Кредити – перші» — це не теоретична концепція, а усталена практика банків – McLeay, Radia and Thomas (2014) надають гарне узагальнення, зокрема наголошуючи на таких фактах:

- Обсяг коштів банків на рахунках в центральному банку жодним чином не обмежує обсяги банківського кредитування чи обсяги залучення депозитів;

- Обсяг залучених депозитів відображає, скільки банк винен своїм клієнтам. Депозити є зобов’язаннями банку, а не фізичними активами, які використовуються для кредитування;

- Хибним є твердження, що банки можуть використовувати кошти на рахунках в центральному банку для кредитування клієнтів. Кошти на рахунках у центральному банку можуть використовуватися тільки для міжбанківських кредитів та інших розрахунків між банками, оскільки клієнти не мають рахунків у центральному банку.

Враховуючи, що банки створюють через кредитування нові гроші, технічно вони не обмежені у цьому процесі. Але на практиці є певні обмежувачі внаслідок:

- необхідності виконання кожним із банків нормативів (ліквідності, достатності капіталу) та стандартів кредитування, встановлених центральним банком або іншим регулюючим органом, що змушує банк утримувати більше активів у ліквідній формі, а не в кредитах;

- зростання витрат, пов’язаних зі створенням нових кредитів (через конкуренцію між банками). Якби в економіці монопольно функціонував один банк, то цього обмеження не було б. Але банк не один. Адже клієнт, якому видали кредит (банк А), може розрахуватися з клієнтом іншого банку (банк Б). В такому випадку банк А має перерахувати банку Б свої кошти з рахунку в центральному банку. Якщо кредити банку А будуть довгостроковими і він не залучатиме достатньо строкових депозитів, проблема дефіциту ліквідності буде для нього хронічною, що збільшуватиме для нього вартість фондування. Тому банки і повинні заохочувати вкладників залишати кошти в них на довший термін і нести процентні витрати за депозитами;

- зростання ризиків позичальників та зниження попиту з боку клієнтів на кредити під час падіння економічної активності та економічних криз.

Грошова пропозиція в Україні під час кризи 2014-2015 років та після неї. Достатньо поширеним міфом є те, що незначне зростання грошової маси у цей період було зумовлено вилученням НБУ коштів банків за допомогою депозитних сертифікатів. Насправді скромні показники зростання грошової пропозиції мали іншу причину – неможливість банків нарощувати кредитування за значних ризиків неповернення коштів та обмежених обсягів капіталу. Натомість профіцит ліквідності банківської системи, який зумовлював значні обсяги вкладень банків у депозитні сертифікати, переважно був побічним наслідком:

- у 2015 році – операцій з повернення коштів вкладникам збанкрутілих банків за рахунок викупу (монетизації) НБУ облігацій внутрішньої державної позики,

- пізніше – поповнення НБУ міжнародних резервів, для чого він купував іноземну валюту, натомість емітуючи гривню на рахунки банків в НБУ.

За таких умов банки виступали посередниками між НБУ та економікою: як актив вони отримували кошти на рахунки в НБУ, а як зобов’язання – кошти клієнтів (отримувачів компенсацій та продавців валютної виручки) на депозитних рахунках. Кошти на рахунках в НБУ можуть використовуватися банками виключно для розрахунків між собою, з самим НБУ та з урядом. І як було показано вище, обсяг сформованої ліквідності не є визначальним фактором для кредитної активності банків. Більш того, видати кошти на рахунках в НБУ як нові кредити банки не можуть фізично: їхні клієнти не мають рахунків в НБУ. Фактично, НБУ з 2015 року спрямовував свої операції з банками не на досягнення якихось кількісних показників грошової пропозиції, а на утримання процентних ставок на міжбанківському ринку на бажаному рівні. Про мотиви такої операційної політики – в наступному розділі.

Роль центрального банку

Як зазначалося вище, центральний банк проводить операції виключно з банками. Оскільки у комерційних банків є потреба у резервних коштах для здійснення платежів, центральний банк може за допомогою своїх операцій опосередковано впливати на їхню діяльність. Банки торгують резервами (кошти на рахунках в центральному банку + готівка в касах) між собою, і центральний банк може безпосередньо впливати на цей міжбанківський ринок. Операції центрального банку полягають у наданні (кредитуванні) або вилученні (депозитні операції) коштів з коррахунків банків у центральному банку. При цьому він впливає на їхню кількість та / або вартість (процентні ставки).

Підхід на основі управління кількістю грошей

Центральний банк може намагатися кількісно обмежувати обіг власних грошей, тобто обсяг монетарної бази, для впливу на загальний обсяг грошей в економіці та зрештою на інфляцію. Але навіть у впливі на монетарну базу центральний банк має обмежені можливості. Приміром, ЦБ не може змусити громадян утримувати менше готівки, звісно, якщо він не хоче спровокувати кризу неплатежів в економіці. Тим більш проблематичним є вплив монетарної бази на обсяги грошової маси, створення якої визначається поведінкою банків.

Не виключено, що функціонуючи в рамках кількісного підходу, центральний банк діятиме в правильному напрямку, але вплив цей буде малопередбачуваним. Приміром, за інфляційного тиску він проводитиме політику дорогих грошей (менше грошей – вищі процентні ставки), що стримуватиме інфляцію. Але оскільки контролювати можна лише один із параметрів пропозиції товару – ціну або кількість, процентні ставки будуть встановлюватись на випадковому рівні, до того ж будуть суттєво коливатись. Адже пропозиція є фіксованою, а попит на гроші центрального банку не є стабільним (приміром, через сезонність попиту на готівку). У підсумку центральний банк ризикує завдати непотрібних втрат економічному зростанню (через надто жорстку монетарну політику) та/або не досягти свої інфляційної цілі (через надто м’яку).

Також центральні банки країн світу відмовляються від використання норми обов’язкового резервування, регуляторну функцію якого наразі виконують пруденційні нормативи ліквідності та ринкова дисципліна. Складність застосування цього інструменту для цілей управління кредитною активністю ускладнює той факт, що на сьогодні не існує моделей, які могли б передбачити результати його застосування. Тому центральні банки або взагалі скасовують обов’язкове резервування (приміром, центральні банк Австралії, Нової Зеландії та Канади), або встановлюють його на символічно низькому рівні (1% як ЄЦБ).

Натомість переважна більшість центробанків перейшла до безпосереднього контролю за процентними ставками.

Підхід на основі процентних ставок

Як зазначалося у розділі 3, причинно-наслідковий зв’язок у створенні грошей є наступним: створення комерційними банками кредитних грошей – зростання грошової маси – забезпечення центральним банком достатнього обсягу ліквідності комерційних банків для здійснення ними розрахунків між собою та можливого обміну її на готівку для потреб клієнтів.

Така послідовність подій визначає домінуючий підхід до проведення монетарної політики на основі процентних ставок, а не кількості грошей.

Операції центрального банку базуються на наданні або вилученні коштів банків на рахунках у ньому ж. Такі операції центральний банк проводить за процентною ставкою, яка є його ключовою ставкою або є близькою до ключової ставки. У свою чергу, ключова ставка встановлюється на рівні, який дозволяє досягти цільового рівня інфляції.

Таким чином центральний банк безпосередньо задає вартість ресурсів на міжбанківському грошовому ринку, де банки торгують резервами, які можуть використовувати для здійснення платежів.

Як зазначає Клаудіо Боріо: «Міжбанківський ринок є критичним компонентом дворівневої банківської системи, де клієнти банків здійснюють розрахунки на балансах банків, а потім банки, в свою чергу, остаточно здійснюють розрахунки на балансі центрального банку» (Боріо, 2019)

Зміна процентних ставок на міжбанківському кредитному ринку опосередковано (через конкуренцію за ліквідність) впливає на вартість активних (кредитування, купівля цінних паперів) та пасивних (залучення депозитів) операцій банків. Процентні ставки за активними та пасивними операціями банків визначають рішення економічних агентів робити заощадження чи брати кредити. Це в підсумку обумовлює вплив центрального банку на економіку (інфляцію та економічне зростання).

Обсяг грошей, які центральний банк випускає або вилучає з банківської системи для управління процентними ставками, є похідним параметром від бажаного рівня процентної ставки, якої хоче досягти центральний банк. Так само, як і напрям таких операцій — надання ліквідності банкам (за її дефіциту) чи вилучення ліквідності (за її профіциту).

Ліквідність банківської системи формується під впливом операцій центрального банку з державними цінним паперами, на валютному ринку та з обміну резервів на готівку (через попит на неї з боку клієнтів банків). Далі ці «емітовані» кошти розподіляються на обов‘язкові резерви (залежно від залучених банками депозитів) і «вільні кошти», які вкладаються в депозитні сертифікати (в умовах профіциту ліквідності). Якщо ж емітованих коштів не вистачає для проведення платежів, цей дефіцит покривається за рахунок кредитів рефінансування. Таким чином, формування стану банківської ліквідності (обсягів рефінансування чи залучення депозитних сертифікатів) є наслідком, а не причиною того, що банки надають кредити та створюють грошову масу.

Зміна грошової маси – результат рішень комерційних банків, їхніх позичальників, кредиторів та акціонерів, які приймаються в умовах регуляторного впливу центрального банку. Центральний банк не таргетує певний рівень грошової маси!

Кількісне пом’якшення як нестандартний захід монетарної політики. Можна не погодитися і вказати, що центральні банки провідних країн для подолання кризи визначали кількісні параметри грошової пропозиції для цілей проведення монетарної політики. Це дійсно так, але йдеться про підхід, коли ставки центрального банку вже нульові або негативні, а інфляція все ще є від’ємною чи значно нижчою від цілі. За таких умов центральний банк оголошує про масштабну емісію грошей шляхом купівлі довгострокових цінних паперів. Мета таких операцій – зниження довгострокових процентних ставок за рахунок впливу на очікування (для цього масштаб операцій має бути суттєвим) та підвищення вартості фінансових активів (вища вартість – нижча дохідність, тобто процентні ставки). Таким чином ЦБ намагаються нейтралізувати очікування підвищення процентних ставок у майбутньому. Це стимулює позичальників брати довгострокові кредити та більше витрачати, а також створює більший «апетит» інвесторів до ризиків. Приміром, очікуючи, що дохідність за низькоризиковими облігаціями залишатиметься низькою, інвестори почнуть інвестувати в акції, зменшуючи вартість капіталу для фірм.

Висновки

Більшість грошей в обороті створюються не «друкарським верстатом» Національного банку, а комерційними банками шляхом кредитування економічних агентів або придбання активів.

Усупереч твердженням, що наводяться в деяких підручниках, НБУ безпосередньо не контролює кількість грошей в обігу, тобто грошову масу, чи навіть кількість резервних грошей (монетарну базу), які він безпосередньо створює.

Однак НБУ має можливість впливати на економіку, кредитування і як наслідок кількість грошей непрямим шляхом, змінюючи процентну ставку за своїми основними операціями.

Через поширеність теорії мультиплікації дискусія щодо сприяння з боку НБУ кредитуванню та економічному зростанню часто фокусується на операційних аспектах діяльності НБУ (наприклад, тут, тут і тут): напрямку проведення операцій (надання/вилучення ліквідності), обсягах проведення операцій з регулювання ліквідності, обсягу монетарної бази та самому грошовому мультиплікаторі. Проте ці фактори є другорядними та насправді не визначають масштаби кредитування.

Оскільки ініціаторами створення грошей є банки, то дискусія щодо сприяння кредитуванню має будуватися навколо факторів, які насправді є важливими для цього процесу – на ризиках кредитування, попиті на кредити з боку економіки, процентних ставках та шляхах їх зниження (зокрема через зниження інфляційних ризиків).

При цьому завдання монетарних операцій центрального банку – це забезпечити «оптимальну» процентну ставку на ринку, узгоджену з досягненням інфляційних цілей.

Література

Benes and Kumhof (2012). The Chicago Plan Revisited

Borio (2011). Central banking post-crisis: What compass for uncharted waters?: “real” models are disguised as “monetary” ones

Borio (2019). On money, debt, trust and central banking

Botos (2016). Money Creation in the Modern Economy

Goodhart et al. (2013). An Integrated Framework for Analyzing Multiple Financial Regulations: there is at present no theoretical analysis of banking worthy of name

Jakab and Kumhof (2015). Banks are not intermediaries of loanable funds — and why this matters

Jordan (2018). How money is created by the central bank and the banking system

Kumhof and Jakab (2016). The truth about banks

McLeay, Radia and Thomas (2014). Money creation in the modern economy

Арбузов С.Г., Колобов Ю.В., Міщенко В.І., Науменкова С.В. Банківська енциклопедія Малий І.Й., Радіонова І.Ф.,Куценко Т.Ф., Федірко Н.В. Макроекономіка: базовий електронний текст лекцій.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний