З метою посилення фінансової автономії та розвитку основної діяльності університетів законодавство дозволяє їм залучати грантове фінансування від міжнародних донорів. Проте на практиці отримання таких коштів пов’язане зі значними складнощами, зумовленими з одного боку законодавством, а з іншого – рівнем обізнаності самих університетів.

Законодавчі складнощі пов’язані з тим, що заклади вищої освіти (ЗВО), які фінансуються за рахунок коштів державного бюджету, мають статус бюджетних установ. Це накладає на них значні процедурні обмеження як з точки зору обліку, так і з точки зору використання коштів – навіть тих, які вони отримують від донорських організацій у вигляді грантів чи благодійних внесків. Зокрема, законодавство чітко регламентує порядок обліку таких коштів, можливі напрямки їхнього використання, процедуру закупівлі робіт та послуг за ці кошти, рівень оплати праці співробітників, задіяних у реалізації проєктів тощо.

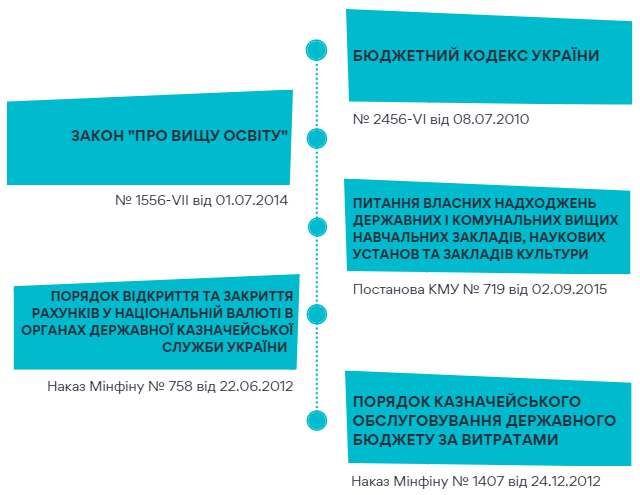

Рис.1. Законодавство, що регулює використання грантів університетами (в частині обслуговування коштів)

Згідно з бюджетним законодавством, бюджетні установи, в т.ч. ЗВО, можуть проводити розрахункові операції з грантовими коштами або через свій рахунок у Державній казначейській службі, або через рахунки в державних банках. Але в Казначействі всі гранти певного університету знаходяться на єдиному рахунку, що значно ускладнює звітування за окремими проєктами (що важливо для грантодавців). Також під час співпраці з ДКСУ виникають затримки з проведенням операцій/ розрахунків через особливості функціонування Єдиного казначейського рахунку (ЄКР), особливо наприкінці року. Так, уряд покриває нестачу ліквідності, яка часто виникає наприкінці року, за рахунок коштів ЄКР. А оскільки спочатку оплачуються захищені видатки, а грантові кошти такими не є, затримки можуть тривати 1-2 тижні.

Розміщення коштів у державних банках могло б зняти ці проблеми – оскільки банки дозволяють відкривати окремі рахунки на кожен проєкт. Проте глибинні інтерв’ю з представниками закладів вищої освіти показали, що 8 із 10 з них не знали, що мають право розміщувати гранти у державних банках (рис. 2). Також з’ясувалося, що навіть коли грантові кошти розміщені у держбанку, облік усіх фінансових операцій здійснюється на спеціальних реєстраційних рахунках Держказначейства. Отже, в університетів виникає додаткове навантаження з подання відповідних щомісячних звітів до Казначейства.

Рис. 2. Результати глибинних інтерв’ю з державними закладами вищої освіти

Крім вищенаведених обмежень, існують і складнощі зумовлені трудовим законодавством, а також законом «Про публічні закупівлі».

Так, державні та комунальні університети обмежені Єдиною тарифною сіткою в частині визначення розміру посадових окладів та оплати відряджень для своїх співробітників, а відтак – і для виконавців проєктних робіт за грантовими угодами, навіть якщо угодою передбачена можливість більших, ніж визначено законодавством, виплат співробітникам таких проєктів.

Нарешті, як і інші юридичні особи публічного права, заклади вищої освіти керуються Законом «Про публічні закупівлі». З одного боку, це забезпечує прозорість всіх закупівельних процедур, але з іншого – збільшуються терміни проведення закупівель, а також виникає подвійне регулювання одного й того самого питання. Адже зазвичай грантові установи (особливо міжнародні організації) мають власні правила проведення закупівель для грантоотримувачів.

Як можна вирішити ці проблеми?

В рамках проведеного дослідження ми дослідили перешкоди, які існують для співпраці університетів та грантових установ. Та спробували відповісти на питання, чи можливо підвищити ефективність взаємодії закладів вищої освіти з грантодавцями, зокрема в частині обліку грантових коштів, у межах чинного законодавства. Відповідь – так.

По-перше, університети мають право розміщувати грантові кошти у державних банках, що спрощує звітування та пришвидшує рух коштів за такими проєктами. Порядок взаємодії вищих навчальних закладів з держбанками затверджено Постановою КМУ № 719 від 02.09.2015, згідно з якою співпраця університетів із банками є технічно складною, але можливою.

По-друге, змінивши свої внутрішні документи, насамперед Колективний договір, заклади вищої освіти можуть вирішити проблему прив’язки зарплат до тарифної сітки. Таким чином вони зможуть підвищувати зарплати своїм працівникам у рамках грантового проекту. Втім, багато університетів уже знайшли вихід із цієї ситуації – наприклад, заснувавши громадські організації, які адмініструють грантові проєкти.

По-третє, деякі працівники профільних служб університетів не розуміють процедурні питання, наявні (та уявні) обмеження на рівні законодавства. Ці проблеми можна вирішити через відповідне навчання співробітників університетів.

Рекомендації за результатами дослідження для комплексного вирішення проблеми співпраці закладів вищої освіти з донорськими організаціями:

Для Верховної Ради:

- Внесення змін до Бюджетного кодексу України, щоб надати більше автономії закладам вищої освіти, зокрема й у використанні грантів від донорських організацій з дотриманням умов, зазначених у грантових угодах.

- Внесення змін до Законів «Про освіту», «Про вищу освіту», які б надавали право університетам платити як науковцям, так і адмінпрацівникам зарплати затверджені грантовою угодою.

- Внесення змін до Закону «Про публічні закупівлі» – підняття порогів із 200 до 500 тис. грн для звичайних замовників. На основі даних за 2020 рік таке рішення могло б потенційно зменшити загальну кількість конкурентних тендерів на 20% за кількістю, але лише на 0,25% – у грошовому вимірі. Це пришвидшило б закупівлі невеликого розміру, для яких важче знайти постачальників.

Для Міністерства освіти і науки, Міністерства економіки та Кабінету Міністрів України:

- Навіть без змін до Бюджетного кодексу можна значно полегшити ситуацію для закладів вищої освіти, внісши зміни до Постанови КМУ №719 від 02.09.2015 р. А саме, потрібно виокремити гранти із пунктів Постанови, що стосуються розпорядження власними надходженнями та благодійними внесками. А також затвердити окремий Порядок розміщення на поточних рахунках у держбанках та використання грантів та здійснення контролю за їх використанням із дещо спрощеними порівняно з чинним Порядком процедурами (далі – Порядок грантів).

У Порядку грантів необхідно передбачити таке:

- можливість відкриття спеціального грантового рахунку без погодження з казначейством та місцевою радою. Передбачити лише інформативне звітування перед вказаними органами;

- обов’язкову наявність грантового договору між донором і закладом вищої освіти;

- можливість відкриття спеціального грантового рахунку без проведення «конкурсу» заявок. Просто обрати один із банків державного сектору;

- можливість відкриття спеціального грантового рахунку без урахування заборгованості університету;

- можливість відразу перерахувати кошти від донора на спеціальний грантовий рахунок;

- переглянути та спростити умови договору з банком порівняно з Постановою;

- передбачити, що вся документація для обліку коштів з боку ДКСУ має надаватися закладу вищої освіти виключно в електронному вигляді;

- переглянути питання звітування, пов’язані із застарілими нормами Постанови.

- Оновити Порядок визначення предмета закупівлі, затверджений наказом Мінекономіки від 15.04.2020 № 708. Зокрема, скасувати правила агрегації за 3-4 знаком коду ДК 021:2015 на товари та послуги. На основі даних за 2020 рік таке рішення могло б потенційно зменшити загальну кількість конкурентних лотів на 12%, а їхній грошовий обсяг – лише на 0,5%;

- Розробити та затвердити Наказ МОН для розширення практики використання закладами вищої освіти електронного каталогу і здійснення закупівель через Prozorro.маркет для певного набору категорій товарів. На основі даних за 2021 рік таке рішення могло б потенційно зменшити кількість спрощених закупівель на 12% без впливу на конкурентність.

- Підвищувати кваліфікацію працівників Державної аудиторської служби України, Рахункової палати щодо особливостей роботи з проектами міжнародної технічної допомоги в частині податкових пільг, виключення закупівель з електронної системи Prozorro тощо, які має МТД, та не застосовували заходи впливу за порушення бюджетного законодавства до університетів за коректне оформлення МТД.

Для закладів вищої освіти:

- Для прискорення проведення розрахунково-касових операцій за грантом обирати банк державного сектору.

- У разі використання для обліку грантових коштів рахунків Казначейства, щоб розрізняти кошти окремих грантів на рахунку університету в Держкзначействі, потрібно надати кожному проєкту особистий номер, який зазначається у проведеній операції за рахунком. Це дозволить відслідковувати видатки, що здійснюються за кожним грантом, окремо. І відтак, полегшить звітування перед донорською організацією за використання грантових коштів.

- Щоб виплачувати своїм працівникам гідну винагороду за участь у грантових проєктах, закладам вищої освіти варто змінити розміри премій у Колективному договорі, а також у своїх установчих документах, що дозволить доплачувати співробітникам за виконання проєктів за грантовими угодами.

- Підвищувати кваліфікацію співробітників фінансових служб/відділів університетів для правильного трактування та використання положень законодавства України. Зокрема, в частині:

- обізнаності про можливості вибору державних банків для обліку грантових коштів згідно з Постановою КМУ №719;

- планування закупівель і використання відповідних процедур згідно з найкращими практиками визначення предмету закупівлі*.

5. Для зменшення інфляційних та валютних ризиків під час виконання довгострокових проєктів (ризик зростання цін на товари та послуги, зміна валютного курсу), що призводить до збільшення витрат понад передбачений грантовою угодою план, закладам вищої освіти доцільно здійснювати першочергову реалізацію тих статей видатків, за якими більша ймовірність зміни ціни.

* зокрема доведення до замовників інформації із Інфолиста Мінекономіки № 3304-04/54160-06 від 03.09.2020 р.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний