Портові збори в Україні[1] в 2-3 рази перевищують відповідні збори в інших портах регіону та в конкуруючих експортних портах, тож є значний потенціал для їх зниження[2]. З одного боку, надмірно високі портові збори практично позбавляють українських експортерів та вітчизняних виробників додаткових доходів і створюють додаткове навантаження на споживачів у вигляді більш високих споживчих цін. З іншого боку, вони є важливим джерелом надходжень для Державного бюджету України, оскільки разом із податком на прибуток, 75% чистого прибутку, що його отримує Адміністрація морських портів України (АМПУ) з портових зборів, перераховується до Державного бюджету у формі дивідендів.

6 вересня 2017 року Уряд України ухвалив рішення знизити з 1 січня 2018 року до 20% регульовані державою портові збори[3]. При цьому дивіденди будуть зменшені з 75% до 50% чистого прибутку. Паралельно триває розробка нової методики розрахунку ставок портових зборів. Ця методика запровадить найкращі практики у сфері встановлення ставок портових зборів і, як очікується, призведе до подальшого зниження портових зборів в Україні. У цій статті наводиться аналіз і дається кількісна оцінка фінансово-економічних наслідків для української економіки від запропонованого зниження дивідендів та ставок портових зборів і показано, що це може призвести до щорічного зростання ВВП на 1% та забезпечити українській економіці значні фіскальні вигоди.

Масштаб можливого зменшення ставок портових зборів та опис можливих сценаріїв

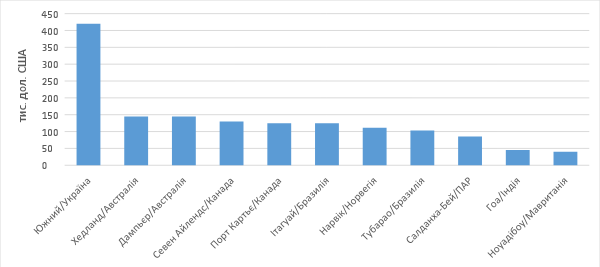

Наш аналіз виконаний для семи регульованих державою портових зборів (далі – портові збори), передбачених у згаданих вище методиці та рішенні Уряду. Це – корабельний, маяковий, причальний, канальний, якірний, адміністративний та санітарний збори. Ставки портових зборів встановлюються та регулюються Міністерством інфраструктури України/ Адміністрацією морських портів України (АМПУ) і сплачуються в основному до АМПУ[4]; вони домінують у структурі витрат за суднозахід – 60-70% дисбурсментського рахунку. Вартість суднозаходу в Україні занадто висока в міжнародному порівнянні (див. Рисунок 1), що збільшує витрати на торгівлю України і робить українські порти неконкурентоспроможними.

Рисунок 1. Вартість суднозаходу для судна Capesize із залізною рудою, в тис. дол. США

Джерело: дані провідного експортера залізної руди.

Частіше за все при визначенні ставок портових зборів застосовується витратний принцип, іншими словами, надходження від портових зборів повинні відповідати витратам на утримання гідротехнічної інфраструктури портовою адміністрацією. Саме тому найкраща відправна точка для розуміння того, чому українські портові тарифи високі, – це фінансові звіти Адміністрації морських портів України (АМПУ), згідно з якими доходи АМПУ за 2016 р. становили 7,3 млрд. грн., а витрати – лише 2,6 млрд. грн.[5] Частка надходжень від державних регульованих портових зборів (які склали 4,9 млрд. грн.) складає майже 70% доходів АМПУ (7,3 млрд. грн.).

Проте як і сукупні доходи, так і доходи АМПУ від регульованих портових зборів у 2,7 рази перевищують відповідні витрати АМПУ. Тому, щоб привести портові збори у відповідність із витратами (тобто щоб вони стали “такими, що ґрунтуються на витратах”), їх, як неважко підрахувати, слід скоротити на 63%. У цій статті ми також розглянемо інші сценарії скорочення ставок портових зборів – у межах від 10% до 70%, щоб охопити інші альтернативні варіанти зниження ставок портових зборів, про які згадувалось вище.

Таблиця 1. Фінансовий звіт АМПУ та доходи і витрати від портових зборів, тис. грн.

| Фінансовий звіт, тис. грн. | 2014 | 2015 | 2016 |

| Дохід АМПУ | 4 002 291 | 6 810 663 | 7 297 604 |

| Витрати | 1 396 365 | 1 946 733 | 2 633 760 |

| Валовий прибуток (збиток) | 2 605 926 | 4 863 930 | 4 663 844 |

| Співвідношення доходів і витрат | 2,87 | 3,50 | 2,77 |

| Регульовані портові збори: доходи та витрати | |||

| Доходи, отримані від портових зборів | 2 706 558 | 4 918 959 | 4 946 145 |

| Витрати | 1 517 993 | 1 326 079 | 1 835 063 |

| Валовий прибуток від портових зборів | 1 188 565 | 3 592 880 | 3 111 082 |

| Співвідношення доходів та витрат | 1,78 | 3,71 | 2,70 |

Джерело: Власна презентація на основі даних АМПУ.

Вигоди для української економіки

Відправною точкою у кількісній оцінці економічних вигод є поточна середня ставка портових зборів, яка становить 1,47 дол. США за тонну. Він встановлений з урахуванням показників 2016 року: суми надходжень від портових зборів – 198 млн. дол. (4,95 млрд. грн.) та обсягу вантажообігу порту – 131 млн. тонн. [6] Далі перелік основних економічних наслідків запропонованих знижень ставок тарифів для української економіки міститиме:

1. Отримання економікою додаткового доходу. Портові збори – це ніщо інше, як торговельні витрати, і кожен долар США, на який ми зменшуємо портові збори / торговельні витрати, повернеться в економіку у вигляді більших доходів експортерів або виробників (сільгоспвиробників, гірничовидобувних компаній тощо). Потім почнеться рух цих коштів в економіці у формі:

- додаткових прибутків та інвестицій експортерів (див. наступний абзац), трейдерів, сільгоспвиробників, гірничовидобувників і інших виробників;

- додаткових доходів та витрат Держбюджету України завдяки більшій сумі податків, сплачених на додаткові доходи в економіці;

- додаткових заробітних плат / нижчих цін на імпорт і, отже, витрат/доходів споживачів.

Розподіл отриманого додаткового доходу в ланцюзі постачання внаслідок зниження портових зборів залежатиме від структури ланцюга постачання, тобто від ринкової сили учасників ланцюга. Проте в ланцюжку поставок сільськогосподарської продукції, особливо в ланцюжку постачання зерна, є ймовірність того, що кінцевими бенефіціарами стануть сільгоспвиробники. Торгівля зерном – це висококонкурентний сектор, у якому провідні трейдери здатні експортувати не більше 10% від загального обсягу експорту[7].

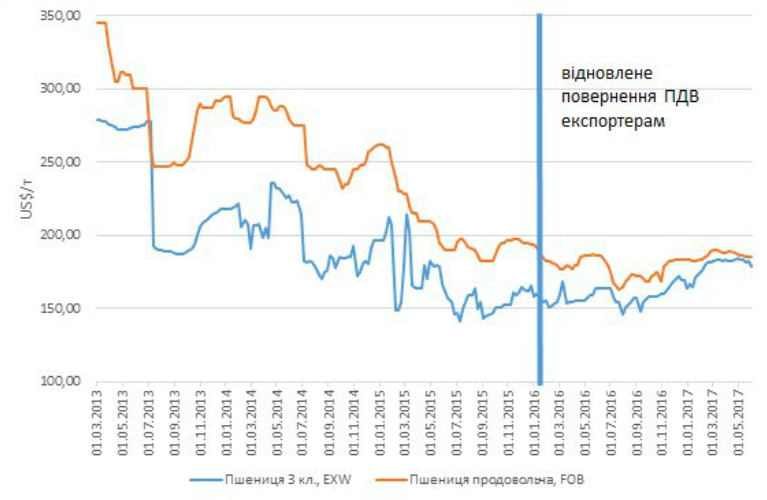

Це означає, що сила конкуренції «вкладе» додатково зекономлені в ланцюжку поставок кошти в закупівельні ціни. Нещодавній випадок з відшкодуванням ПДВ експортерам чудово це демонструє (див. Рисунок 2). До початку 2016 року експортери українського зерна не отримували відшкодування ПДВ на експортоване ними зерно [8]. Це призводило до додаткових витрат для експортерів, тож вони просто перекладали ці витрати на плечі сільгоспвиробників у формі нижчих закупівельних цін, що відображається значним розривом між внутрішніми та експортними цінами на продовольчу пшеницю на Рисунку 2. У 2016 році відшкодування ПДВ експортерам відновили, на що відповідно відреагували і ціни: розрив між внутрішніми та експортними цінами суттєво зменшився, і додаткові вигоди від зниження торговельних витрат отримали саме сільгоспвиробники.

Рисунок 2. Внутрішні та світові ціни на продовольчу пшеницю для України, дол. США/т.

Джерело: АПК-Інформ.

2. Додаткові інвестиції та додатковий експорт. Частина додаткових надходжень, про які йшлося вище, буде використана як для інвестування, так і для вдосконалення операцій в експортних галузях; це підтвердили експортери сільськогосподарської та гірничодобувної продукції, зокрема вони сподіваються інвестувати частину свого додаткового доходу в розширення виробництва. Для точного прогнозування їхніх інвестицій бракує даних, але близько 15% грошей, що знаходяться в обігу в економіці України, заощаджується та/або інвестується[9]. Тому передбачається, що експортери зазвичай витрачатимуть 15% своїх додаткових надходжень на інвестиції.

Звичайно, дохідність інвестицій в Україні буде різною. Вона, як правило, висока в агробізнесі, тоді як у гірничовидобувній галузі спостерігаються значні варіативність в залежності імпортних цін CIF. Тут припускається, що середня рентабельність інвестицій у випадку експорту суховантажу становитиме приблизно 25%. І якщо припустити, що обсяги експорту і, отже, надходжень зростатимуть у відповідності до цього показника рентабельності, це створить додатковий експорт. Як приклад – надходження в економіку додаткового долара США внаслідок зниження портових зборів призведе до додаткового експорту на суму 0,0375 дол. США (= 1 дол. США * 0,15 * 0,25).

Якщо припустити, що обсяги експорту і, отже, надходжень зростатимуть у відповідності до цього показника рентабельності, це створить додатковий експорт.

3. Ефект мультиплікатора. Мультиплікатор вимірює додаткові доходи в економіці після початкового вкладення капіталу в економіку, – наприклад, від збільшення експортних доходів та додаткової внутрішньої купівельної спроможності.

Оскільки “те, що для одного є витратами, а для іншого – дохід”, то додатковий дохід внаслідок знижених портових зборів спричинить і додаткові витрати в економіці. Наприклад, після того, як частину першопочаткового доходу буде витрачено, скажімо, на спортивних тренерів, ті, в свою чергу, почнуть витрачати частину своїх доходів у магазинах, готелях та на отримання послуг загального характеру. І так далі. Але вони не витратять всі свої доходи на подальші операції, тому що доходи “втрачатимуться” – зокрема, в таких трьох основних напрямках:

- податки;

- заощадження;

- імпорт.

Якщо ці “втрати” відповідатимуть структурі видатків в національних рахунках України, то вони складуть 68%[10], а 32% залишатиметься для наступних циклів використання. Існує велика кількість літератури з цього питання[11]. За відсутності точних даних більшість дослідників вважають, що зазвичай коефіцієнт мультиплікації (мультиплікатор) приблизно дорівнює 1,5; не важко порахувати із вищенаведених даних, що такий показник можна застосувати і в Україні. Цей мультиплікатор використовуватиметься до додаткових надходжень, про які йдеться вище.

4. Можливий додатковий обсяг вантажообігу в портах. Наслідком зниження портових зборів може стати збільшення обсягу вантажообігу за рахунок нижчих імпортних CIF цін. Щоб відобразити цей варіант, розглянемо два сценарії: “Базовий сценарій” передбачає ВІДСУТНІСТЬ додаткового портового вантажопотоку, а “Сценарій зростання” враховує додатковий вантажопотік. Для цього сценарію ми провели економетричний аналіз даних щодо вантажопотоків кожного порту України та ставок портових зборів у період з 2006 по 2016 роки.

У процесі дослідження враховувалась роль не тільки ставок портових зборів, а й інших чинників, що впливають на обсяг вантажообігу, таких як ВВП, споживчі витрати домогосподарств, ціни на світовому ринку та якість інфраструктури. Аналіз проводився щодо обсягу наливних, навалювальних та загальних вантажів в експортних, імпортних та транзитних напрямках. Результати варіювали, але найбільш статистично значущими були ті, що стосуються найважливіших вантажів для України – експорт та транзит навалювальних вантажів. Розрахунки показали, що в разі зменшення портових тарифів на 63%, обсяг експорту навалювальних вантажів збільшиться приблизно на 5,6%, а обсяг транзиту – на 6,4%.

Кількісну оцінку вигод для різних сценаріїв зменшених ставок портових зборів наведено в Таблиці 2. Можна відзначити, що хоча зниження ставок на 0,93 дол. за тонну (у випадку 63%-го зменшення) видається невеликим, проте загальна вигода у розмірі 166 мільйонів доларів США на рік означатиме отримання українською економікою значного додаткового обсягу доходу, еквівалентного 0,17% ВВП. Якщо врахувати додатковий вантажопотік у “Сценарії зростання”, то загальна вигода зросте аж до 825 млн. дол. США на рік, що означатиме збільшення ВВП на 0,88%.

Таблиця 2. Кількісна оцінка економічної вигоди (млн. доларів на рік) від зменшення портових зборів

| Сценарії зменшення ставок портових зборів, % | 10 | 20 | 30 | 40 | 50 | 63 | 70 |

| Поточний середня ставка портових зборів, дол./т | 1,47 | ||||||

| Новий середня ставка портових зборів, дол./т | 1,32 | 1,18 | 1,03 | 0,88 | 0,73 | 0,54 | 0,44 |

| Підвищення доходів від експорту в результаті зменшення портових витрат, млн. дол. | 14,7 | 29,4 | 44,2 | 58,9 | 73,6 | 92,7 | 103,0 |

| Зростання експорту завдяки використанню експортерами додаткових коштів на інвестиції та підвищення якості продукції, млн. дол. | 0,6 | 1,1 | 1,7 | 2,2 | 2,8 | 3,5 | 3,9 |

| Збільшення доходів споживачів завдяки нижчим цінам на імпорт, млн. дол. | 2,4 | 4,7 | 7,1 | 9,4 | 11,8 | 14,8 | 16,5 |

| Проміжна сума, млн. дол. | 17,6 | 35,2 | 52,9 | 70,5 | 88,1 | 111,0 | 123,4 |

| Коефіцієнт мультиплікації | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 |

| Загальна сума доходу, що надходить в економіку: “Базовий сценарій”, млн. дол. | 26,4 | 52,9 | 79,3 | 105,7 | 132,2 | 166,5 | 185,0 |

| – % від ВВП | 0,03 | 0,06 | 0,09 | 0,11 | 0,14 | 0,18 | 0,20 |

| Додатковий (загальний) обсяг експорту та транзиту, млн. дол. | 69,7 | 139,4 | 209,1 | 278,8 | 348,5 | 439,1 | 487,9 |

| Коефіцієнт мультиплікації | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 |

| Загальна сума доходу, що надходить в економіку: “Сценарій зростання”, млн. дол. | 131 | 262 | 393 | 524 | 655 | 825 | 917 |

| – % від ВВП | 0,14 | 0,28 | 0,42 | 0,56 | 0,70 | 0,88 | 0,98 |

Наслідки для Державного бюджету України

АМПУ отримує доходи від портових зборів, а також з інших платежів/джерел. Але, як показує Таблиця 3, майже 70% загальних доходів у сумі 7,3 млрд. грн., отриманих АМПУ в 2016 році, становили надходження від портових зборів. Потім прибуток АМПУ оподатковується 18-відсотковим податком на прибуток підприємств і 75-відсотковим податком на дивіденди. У 2017 році АМПУ планує сплатити до Державного бюджету зі своїх прибутків 4,9 млрд. грн. (тобто 176 млн. дол. США), що робить АМПУ одним з основних платників податків в Україні[12]. Таким чином Державний бюджет втрачатиме внаслідок: 1) зменшення податку на прибуток та дивідендів з доходів, отриманих АМПУ з портових зборів; 2) зменшення дивідендів від загального чистого прибутку АМПУ.

Втрати Державного бюджету України внаслідок зменшення портових зборів компенсуватимуться наступним чином:

- Через податки на новий дохід, вкладений в економіку. Хоча первинними бенефіціарами грошей, що перейдуть від Держбюджету до користувачів порту, стануть споживачі, інвестори та підприємства, вони платитимуть податки зі своїх доходів – головним чином ПДВ, податок на доходи фізичних осіб, акцизи та податок на прибуток підприємств. Ці податки, загальна сума яких у 2016 році склала 776 млн. дол. США, еквівалентні третині ВВП (який дорівнював 2,350 млрд. грн.). Отже, в нашому випадку 33% додаткового доходу, вкладеного в економіку внаслідок зменшення портових тарифів, буде повернуто Держбюджету у вигляді різних податків.

- Ефект мультиплікатора. По-друге, коефіцієнт мультиплікації 1,5 повинен на 50%збільшити доходи та податки, згенеровані новими грошима в економіці. Якщо станеться саме так, це збільшить відсоток початкового збільшення доходів користувачів портів, який буде повернено у вигляді податків приблизно до 50% (тобто 33% * 1,5).

Отже, згідно з Базовим сценарієм (див. Таблицю 3), тобто у випадку, коли не прогнозується додаткового експортного та транзитного вантажопотоків внаслідок зниження портових зборів, можна очікувати, що Уряд не зможе в достатній компенсувати втрати Держбюджету внаслідок зменшення портових зборів; різниця між втратами та надходженнями становитиме від 0,95 млн. до 6,68 млн. дол. США, залежно від сценарію зменшення портових зборів. Очікується, що скорочення дивідендів збільшить цю різницю до, відповідно, 23-44 млн. дол. США (див. Таблицю 3).

За сценарію 20-відсоткового зменшення зборів, економічні вигоди вдвічі переважають фіскальні втрати (у % від ВВП), а у випадку зменшення тарифів на 63% – навіть у чотири рази.

Проте якщо розглядати цей фіскальний розрив з прицілом на перспективу, то фінансові втрати будуть значно меншими, ніж економічна вигода для ВВП. За сценарію 20-відсоткового зменшення зборів, економічні вигоди вдвічі переважають фіскальні втрати (у % від ВВП), а у випадку зменшення тарифів на 63% – навіть у чотири рази. З іншого боку, для того, щоб компенсувати Міністерству фінансів втрати Держбюджету внаслідок зменшення портових зборів та дивідендів, вистачить зростання експорту навальних вантажів всього на 1-2% – що вже не так і недосяжно для економіки України.

Таблиця 3. Втрати та доходи Державного бюджету в результаті зменшення портових зборів та дивідендів

| Сценарії зменшення портових зборів, % | 10 | 20 | 30 | 40 | 50 | 63 | 70 |

| Податкові втрати через зменшення зборів, млн. дол. | 9,68 | 19,36 | 29,04 | 38,71 | 48,39 | 60,98 | 67,75 |

| Додаткові податкові надходження, млн. дол. | 8,72 | 17,45 | 26,17 | 34,89 | 43,62 | 54,96 | 61,07 |

| Дефіцит, млн. дол. | -0,95 | -1,91 | -2,86 | -3,82 | -4,77 | -6,02 | -6,68 |

| Додаткові втрати податків через зменшення дивідендів (з 75% до 50%), млн. дол. | 42,70 | 47,69 | 52,68 | 57,67 | 62,66 | 69,15 | 72,65 |

| Додаткові податкові надходження, млн. дол. | 21,14 | 23,61 | 26,08 | 28,55 | 31,02 | 34,23 | 35,96 |

| Загальний дефіцит, млн. дол. | -22,52 | -25,99 | -29,47 | -32,94 | -36,42 | -40,94 | -43,37 |

| Загальний дефіцит, % від експорту навальних вантажів | 0,93% | 1,07% | 1,21% | 1,35% | 1,50% | 1,68% | 1,78% |

| Загальний дефіцит, % від ВВП | 0,02% | 0,03% | 0,03% | 0,04% | 0,04% | 0,04% | 0,05% |

Крім того, фіскальний розрив Держбюджету можна легко ліквідувати за більш оптимістичного “Сценарію зростання”, у разі реалізації якого Україна зможе експортувати більше навальних вантажів і збільшити обсяг транзиту. Як вказано вище, 33% цих додаткових експортних та транзитних доходів буде витрачено на збільшення податкових надходжень Держбюджету. Таблиця 4 демонструє, що ці додаткові податкові надходження більш ніж достатні, щоб компенсувати дефіцит доходів Державного бюджету в “Базовому сценарії” та зрештою досягти значного профіциту.

Таблиця 4. Втрати та доходи Державного бюджету в результаті зменшення портових зборів та дивідендів: “Сценарій зростання”

| Сценарії зменшення портових зборів, % | 10 | 20 | 30 | 40 | 50 | 63 | 70 |

| Податкові втрати, млн. дол. | 9,7 | 19,4 | 29,0 | 38,7 | 48,4 | 61,0 | 67,8 |

| Додаткові податкові надходження, млн. дол. | 43,2 | 86,5 | 129,7 | 172,9 | 216,1 | 272,3 | 302,6 |

| Надлишок, млн. дол. | 33,5 | 67,1 | 100,6 | 134,2 | 167,7 | 211,4 | 234,8 |

| Додаткові податкові втрати через зменшення дивідендів (з 75% до 50%), млн. дол. | 42,7 | 47,7 | 52,7 | 57,7 | 62,7 | 69,2 | 72,6 |

| Додаткові податкові надходження, млн. дол. | 21,1 | 23,6 | 26,1 | 28,5 | 31,0 | 34,2 | 36,0 |

| Загальний надлишок, млн. дол. | 12,0 | 43,0 | 74,0 | 105,1 | 136,1 | 176,4 | 198,2 |

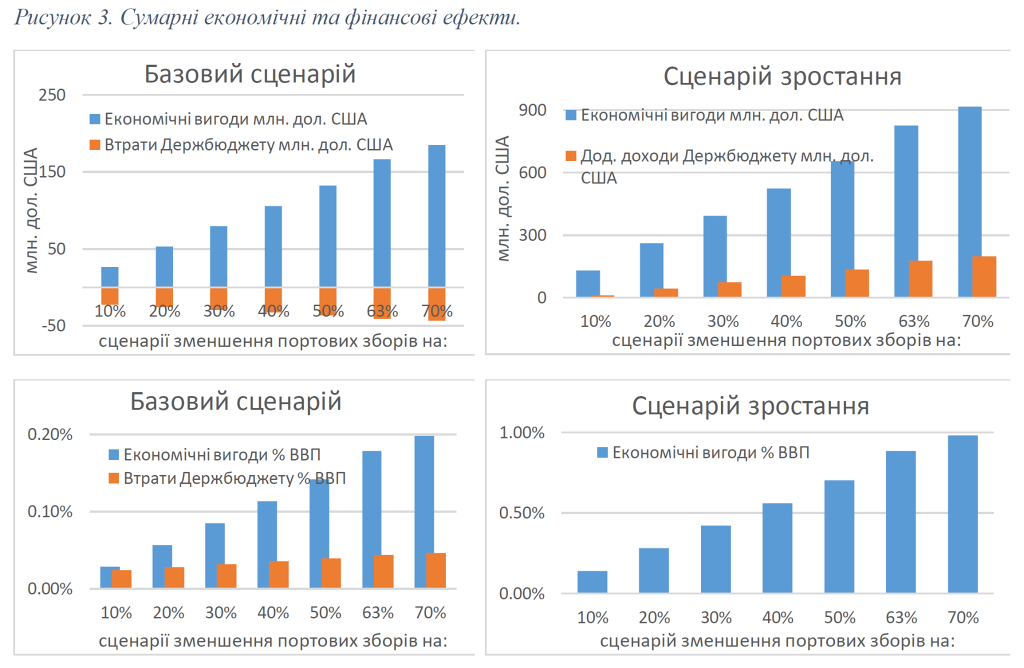

Підбиваючи підсумок, нище представлена в графічній формі вся основна інформація з наведених вище розрахункових таблиць. На Рисунку 3 підсумовується, що у випадку “Базового сценарію” (тобто коли не передбачається збільшення вантажообігу портів) зменшення портових зборів призведе до певного економічного зростання (до 0,2% за сценарієм зменшення тарифів на 63%), але цього буде недостатньо, щоб компенсувати очікувані втрати Держбюджету внаслідок зменшення зборів. Проте у відношенні до ВВП, економічні вигоди набагато перевищать фіскальні втрати, і в перспективі це перевищення дедалі зростатиме. За “Сценарію зростання” зменшення портових зборів може забезпечити значне економічне зростання (до 1%) та додаткові надходження до Держбюджету.

Відповідність отриманих результатів емпіричним даним з літературних джерел та досвіду країн

У цьому розділі ми перевіримо правдоподібність наведених вище фінансово-економічних результатів користуючись досвідом інших країн та даними з інших економічних досліджень.

У літературі, пов’язаній з морськими перевезеннями, та в торгово-економічній пресі згадуються лише кілька випадків зменшення портових зборів і немає жодних детальних описів прикладів такого зменшення в країнах колишнього радянського блоку, включаючи Болгарію, Румунію, країни Балтії та Росію.

Найкраще висвітлені випадки стосуються зниження чи замороження тарифів у Європі під час світової рецесії після фінансової кризи 2008-2009 років. Обсяги контейнерних перевезень у північно-західній Європі в 2009 році різко скоротились, і Роттердам відреагував на це зменшенням портових зборів на 7%. Це було перше зниження їхніх ставок зборів за більш ніж 20 років. Далі цей приклад наслідували два інших провідних порти – Антверпен і Гамбург, які заморозили свої тарифи (раніше вони збільшували їх відповідно до інфляції) на наступні три роки. Обсяги перевезень у подальші роки, впродовж періоду замороження тарифів, зросли в усіх трьох портах. Проте не можна стверджувати, що відновлення вантажоперевезень відбувалось перш за все завдяки тарифним поступкам. Поза всяким сумнівом, основною причиною стало відновлення зростання ВВП в усіх трьох країнах – і, власне, в усьому світі.

Обсяги контейнерних перевезень у північно-західній Європі в 2009 році різко скоротились, і Роттердам відреагував на це зменшенням портових зборів на 7%. Це було перше зниження їхніх ставок зборів за більш ніж 20 років.

Вивчення іншого прикладу приводить загалом до аналогічних висновків. Десять років тому Світовий банк з’ясував, що портові збори, встановлені Трастовим фондом порту Карачі в Пакистані, були найвищими в регіоні, і переконав порт скоротити його на 15% у 2006 році та ще на 20% у 2009 році. Після зменшення ставок зборів обсяги перевезень справді суттєво зросли, але реальність полягає в тому, що там у порівнянні з портовими зборами набагато більший вплив на зростання вантажообігу порту справили інші чинники. Зокрема, це значне зростання ВВП, бум у світовій торгівлі через значний попит з Китаю в період з 2004 по 2007 рік, а потім світова рецесія, що розпочалась у 2007 році.

Хоча ці випадки узгоджуються з принципом, що зниження витрат збільшує обсяг торгівлі, вони не доводять його коректність з огляду на наявність інших вагомих факторів.

Зважаючи на труднощі зі встановленням статистичних зв’язків між великими показниками, такими як портовий вантажообіг, та незначними детермінантами, такими як портові збори, автори припускають, що загальне економічне правило, згідно з яким “скорочення витрат (транспортних витрат, імпортно-експортних тарифів тощо) стимулює торгівлю”, найпростіше продемонструвати за допомогою “великих” чисел, тобто впливу торговельних тарифів та вартості торгівлі на світову торгівлю та доходи. Як показує Таблиця 2, у 2016 році в середньому ставка портових зборів в Україні становила 1,47 дол. США/т – це середнє значення для всіх видів експорту.

Після зменшення ставок зборів обсяги перевезень справді суттєво зросли, але реальність полягає в тому, що там у порівнянні з портовими зборами набагато більший вплив на зростання вантажообігу порту справили інші чинники.

Однак 60% цього експорту складалися лише з двох вантажів – зернових та залізної руди, і для обох типів вантажів ця ставка вище. Як показують дослідження[13], середній портовий тариф для зернових становить приблизно 3 долари США/т, або близько 2% від поточної ціни FOB на зерно. Середня ставка портового тарифу на залізну руду вища – близько 5 доларів США за тонну, або близько 8% від експортної ціни. Це приблизно стільки ж або навіть вище, ніж нинішні імпортні та експортні мита в Україні. Експортні мита в Україні дорівнюють нулю для всіх товарних ліній, за винятком соняшникової олії (10%) та живих тварин (50%). Зважений імпортний тариф в Україні становить 2,5%: на сільськогосподарські товари – 5,4%; на несільськогосподарські – 2,3%.[14].

Існує значна кількість літератури щодо впливу торговельних тарифів та витрат на торгівлю на доходи країн. За відсутності точних даних більшість дослідників роблять очікуваний висновок, що зниження тарифів під впливом СОТ справило великий вплив на обсяги світової торгівлі[15], проте деякі дослідники ставлять такий зв’язок під сумнів (див. Rose 2004). Проте у звіті СОТ “Торгівля і тарифи: торгівля зростає, коли тарифи зменшуються”[16] узагальнено підсумки за період з 1993 до 2013 року, за який обсяг міжнародної торгівлі зріс майже в чотири рази, а середній темп зростання склав 7,6%, тоді як середній торгівельний тариф, що застосовується членами СОТ, зменшився на 15%.

Попри значне падіння мит впродовж останнього десятиліття, витрати на доставку навіть трохи підвищились у вартісному вираженні, і ефект цього приголомшливий. Korinek and Sourdin (2009) проаналізували двосторонні торговельні потоки для 50 країн за 2003-2007 роки і встановили, що на сукупному рівні подвоєння двосторонніх витрат на морські перевезення (у доларах США/т) пов’язано з 42-43-відсотковим зниженням вартості сільськогосподарської торгівлі між відповідними двома країнами, за інших рівних умов.

Зниження витрат на торгівлю означає високу конкуренцію та підвищену продуктивність галузі, а також збільшення стимулів для інновацій. З часом це призводить до підвищення темпів зростання ВВП.

Цей висновок є особливо цікавим, якщо врахувати той факт, що витрати на морські перевезення у всьому світі (наприклад, вартість фрахту судна) за період 2003-2007 років зросли вдвічі через зростання імпорту сировини до Китаю, особливо мінеральної сировини, який у цей період домінував на чартерному ринку. Іншими словами, торгівля сільськогосподарською продукцією “витискалась” через зростання імпорту мінеральної вировини до Китаю, що призвело до подорожчання фрахту суден. Ще в одному дослідженні (Radelet and Sachs, 1998) показано, що великі витрати на доставку знижують темпи зростання як експорту продукції, так і ВВП на душу населення. Автори дослідження стверджують, що подвоєння вартості доставки (наприклад, з 8% до 16% CIF) зменшує ВВП на 0,5 відсотка – це результат, який відповідає Таблиці 2, де сценарій зниження портових тарифів веде до порівнянних результатів.

В емпіричній економічній літературі також приділено багато уваги взаємозв’язку між витратами на транспортування/торгівлю та економічним зростанням. Комплексний огляд BMW Group (2007) показує, що зниження витрат на торгівлю означає високу конкуренцію та підвищену продуктивність галузі, а також збільшення стимулів для інновацій. З часом це призводить до підвищення темпів зростання ВВП. Саме цей зв’язок спостерігався в Україні після того, як вона почала зменшувати свої торговельні мита в 2001 році, під час підготовки до вступу до СОТ. Burakovskyi et al (2012) продемонстрували, що при зменшенні середніх мит в промисловості з 8,54% до 6,15% впродовж 2001-2009 років продуктивність праці зросла на 92%, а сукупна продуктивність факторів виробництва – на 26%.

Висновки

Портові збори в Україні в 2-3 рази перевищують відповідні збори в інших портах регіону та в конкуруючих експортних портах, тож є значний потенціал для їх зниження. Високі портові збори лягають значним тягарем на українську економіку та роблять країну загалом біднішою. З іншого боку, портові збори є важливим джерелом надходжень до Держбюджету України, оскільки 75% чистого прибутку, що отримує Адміністрація морських портів України (АМПУ) з портових зборів, перераховується до Державного бюджету у формі дивідендів, разом з податком на прибуток. У цій статті наводиться аналіз і дається кількісна оцінка фінансово-економічних наслідків для української економіки запропонованого зниження дивідендів для ряду можливих сценаріїв зменшення ставок портових зборів (у діапазоні від 10% до 70%).

В дослідженні ми розглядаємо “Базовий сценарій” та “Сценарій зростання”. У “Базовому сценарії” ми беремо до уваги тільки ту вигоду, яку отримує економіка України від зниження портових зборів і яку в подальшому можна використовувати для додаткових інвестицій та підвищення продуктивності/виробницива, та 1,5-разовий мультиплікаційний ефект. У “Сценарії зростання”, який доповнює “Базовий сценарій”, ми також припускаємо, що скорочення портових зборів призведе до виникнення додаткових експортних та транзитних вантажних потоків. Отримані результати показують, що зменшення ставок портових зборів, порівняно невеликі в абсолютних показниках (наприклад, 0,93 дол. США/т у випадку зменшення ставок на 63%) можуть призвести до значних сукупних вигод для економіки (наприклад, у розмірі 825 мільйонів доларів США на рік, або додаткові 0,88% ВВП у випадку “Сценарію зростання”). Величина ефекту загалом відповідає даним, наведеним в емпіричній економічній літературі.

Фінансовий розрив можна легко знівелювати за допомогою підвищення загального обсягу експорту на 1-2%.

Цей додатковий дохід для економіки в “Базовому сценарії” генеруватиме недостатній обсяг податкових надходжень, щоб можна було компенсувати очікувані втрати Держбюджету через зменшення ставок зборів. Однак у відношенні до ВВП, цей фінансовий розрив значно менший від економічної вигоди. За сценарію 20-відсоткового зменшення ставок зборів економічні вигоди переважують фінансові втрати (у % від ВВП) вдвічі, а у випадку зменшення тарифів на 63% – навіть у чотири рази. З іншого боку, фінансовий розрив можна легко знівелювати за допомогою підвищення загального обсягу експорту на 1-2%. За “Сценарію зростання” додаткові вигоди для економіки забезпечать Уряду набагато більші фінансові доходи у порівнянні з втратами та майже додаткове 1% зростання ВВП у випадку 63%-го зменшення зборів.

Список літератури

- Korinek, J. and P. Sourdin (2009), “Clarifying Trade Costs: Maritime Transport and its Effect on Agricultural Trade”, OECD Trade Policy Papers, No. 92, OECD Publishing, Paris.

- Steven Radelet, Jeffrey D. Sachs, 1998, Shipping Costs, Manufactured Exports, and Economic Growth, Columbia University Academic Commons

- BMW Group (2007). Transport, Trade and Economic Growth — Coupled or Decoupled?: An Inquiry into Relationships between Transport, Trade and Economic Growth and into User Preferences concerning Growth-oriented Transport Policy. Institute für Mobilitätsforschung.

- Igor Burakovsky, Veronika Movchan, Konstantin Kravchuk et al. (2012): “Membership of Ukraine in the WTO: Institutional and Economic Effects”. Institute for Economic Research and Policy Consulting.

- Лейнг, Е. та О. Нів’євський (2017): Тариф спотикання: що не так з портовими зборами в Україні та як їх зробити конкурентними. https://voxukraine.org//2017/09/05/tarif-spotikannya-shho-ne-tak-z-portovimi-zborami-v-ukrayini-ta-yak-yih-zrobiti-konkurentnimi/

- Rose, A. K. 2004. Do We Really Know That the WTO Increases Trade? American Economic Review 94 (1):98-114

- World Bank Port Reform Toolkit, 2nd Edition: http://ppp.worldbank.org/public-private-partnership/library/port-reform-toolkit-ppiaf-world-bank-2nd-edition

- De, P. (2007): Impact of trade costs on trade: Empirical evidence from Asian countries, pp. 281-307, Chapter IX in ESCAP, Trade facilitation beyond the multilateral trade negotiations: Regional practices, customs valuation and other emerging issues – A study by the Asia-Pacific Research and Training Network on Trade, (United Nations, New York).

Примітки

[1] Портові збори, про які йдеться в цій статті, стосуються суден, що заходять до українських портів. Вони включають корабельний, маяковий, причальний, канальний, якірний, адміністративний та санітарний збори; але в статті не йдеться про вартість перевалки вантажу та контейнерів в порту.

[2] Див. Лейнг та Нів’євський (2017).

[3] http://www.kmu.gov.ua/control/uk/publish/article?art_id=250247180&cat_id=244276429

[4] Винятки – маяковий збір, який сплачується Державній установі “Держгідрографія”, та адміністративний збір, який сплачується до Державного бюджету України.

[5] Див. Лейнг та Нів’євський (2017).

[6] В портовому вантажообігу домінував експорт, обсяг якого у 2016 році дорівнював 76% від загального вантажообігу, тимчасом як імпорт становив 12%, а транзитний трафік – лише 8%.

[7] Див. http://agravery.com/uk/posts/show/top-10-kompanij-eksporteriv-zernovih-z-ukraini

[8] Це стандартна практика, за якої експортерам повертають сплачений ними «вхідний» ПДВ (у даному випадку з придбаного у сільгоспвиробників зерно), з тим щоб уникнути подвійного оподаткування імпортним ПДВ.

[9] Згідно з національними рахунками, 52% національного доходу витрачається на споживчі потреби, 33% на сплату різних податків, а 15% – на заощадження/інвестиції.

[10] 15% національного доходу витрачається на заощадження на кожному етапі споживчих витрат, 33% – на податки, а 20% – на імпорт.

[11] Наприклад, https://www.tutor2u.net/economics/reference/multiplier-effect,http://xplaind.com/544502/tax-multiplier; http://econlog.econlib.org/archives/2013/01/when_is_a_spend.html,http://www.economicshelp.org/blog/1948/economics/the-multiplier-effect/

[12] АМПУ зайняла 14-е місце у списку 100 основних платників податків в Україні в першій половині 2017 року (Матеріали Державної фіскальної служби України, 3-4/2017).

[13] Див. Лейнг та Нів’євський (2017)

[14] http://stat.wto.org/TariffProfiles/UA_e.htm

[15] Наприклад, The Old and the New: The Effects of the WTO on International Trade, by Soo Yeon Kim, Niehaus Center for Globalization and Governance, Woodrow Wilson School of Public and International Affairs.

[16] https://issuu.com/wtopublications/docs/wto_20_brochure_tariffs_e; грудень 2007 р – у роботі під назвою “Impact of Trade Costs on Trade: Empirical Evidence from Asian Countries” показано, серед іншого, що зменшення тарифів та транспортних витрат на 10 відсотків веде до збільшення обсягу двосторонньої торгівлі принаймні на 2 відсотки.

Головне фото: depositphotos.com / Nightman 1965

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний