Різке зростання цін на сировинні товари на початку повномасштабного вторгнення росії в Україну суттєво позначилося на глобальній інфляції у 2022–2023 роках, зненацька заставши багатьох полісімейкерів як своєю інтенсивністю, так і стійкістю. У цій колонці використано нестаціонарну модель конкурентного зберігання, яка показує, що, окрім тимчасового сплеску, скорочення посівних площ в Україні через війну зумовило підвищення тренду цін на зернові.

Результати свідчать, що ціни на кукурудзу та пшеницю можуть залишитися вищими за свої довоєнні траєкторії. Урахування цієї динаміки у прогнозних моделях може підвищити точність прогнозів і забезпечити надійнішу основу для напрацювання заходів політики, особливо в країнах, ринки яких розвиваються.

У 2021–2023 роках загальний рівень інфляції сягнув найвищих показників за кілька десятиліть як у розвинених економіках, так і в країнах, що розвиваються, всупереч попереднім прогнозам, які вказували лише на тимчасовий сплеск. Одним із ключових його чинників стало вторгнення росії в Україну, що спричинило різке зростання цін на сировинні товари, яке здебільшого здебільшого не знайшло відображення на ринку товарних ф’ючерсів (Arce et al., 2023; Chahad et al., 2023; Blanchard and Bernanke, 2023). Війна спричинила серйозні логістичні збої, які обмежили здатність України експортувати зерно. Разом із втратою територій це призвело до скорочення посівних площ та, відповідно, до зменшення глобальної пропозиції зернових — ефекту, що зберігається й дотепер.

У нещодавньому дослідженні (Bondarenko, 2025) я аналізую ці середньострокові зміни, використовуючи модель часткової рівноваги з конкурентним зберіганням товарів, яка ендогенно формує цінові тренди. Отримані результати підтверджують, що ціни не лише різко зросли в моменті, а й що їхній фундаментальний тренд також підвищився. Це свідчить, що шок від вторгнення мав як тимчасовий, так і стійкий вплив, що вимагало більш рішучої реакції з боку центральних банків. В епоху геоекономічної фрагментації та змін клімату частота й інтенсивність таких шоків — чи то спричинених війнами, чи кліматичними катастрофами — можуть зрости. Відповідно, полісімейкерам необхідно проводити глибший аналіз товарних ринків, щоб ухвалювати більш обґрунтовані рішення.

Європейська житниця світового масштабу

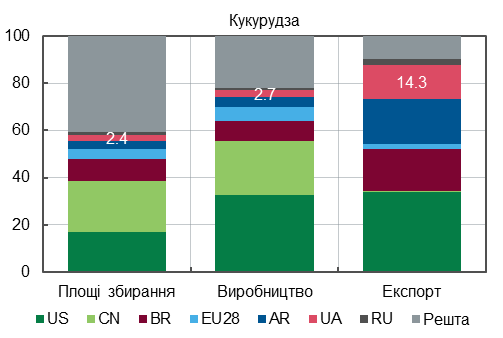

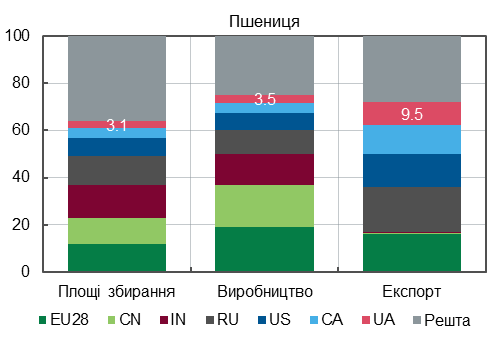

Завдяки родючим чорноземам і масштабному сільському господарству Україна зазвичай виробляє приблизно в три–чотири рази більше зерна, ніж споживає. Тож попри відносно скромну частку у світовому виробництві — близько 3% світових обсягів пшениці та кукурудзи — Україна входить до числа провідних експортерів. У 2016/17–2020/21 маркетингових роках (МР) близько 10% світового експорту пшениці та 14% експорту кукурудзи припадало на Україну, що забезпечувало їй місце серед п’яти найбільших експортерів пшениці та чотирьох — кукурудзи.

Така орієнтація на експорт означає зовнішню залежність. Багато країн, що розвиваються, зокрема в Африці, на Близькому Сході та в Азії, значною мірою покладаються на імпорт українського зерна: у 2016–2021 роках 92% експорту пшениці з України припадало саме на ці регіони. Україна забезпечувала понад 20% імпорту пшениці для Тунісу, Лівії, Лівану, Таїланду, Бангладешу, а також для великих імпортерів — Єгипту та Індонезії. Аналогічно, Ізраїль, Туніс та Лівія отримували понад половину кукурудзи з України, а Єгипет — близько 30%. Простіше кажучи, оскільки лише незначна частина українського врожаю залишається в країні, будь-яке скорочення виробництва майже повністю позначається на обсягах експорту, що швидко веде до зростання цін і дефіциту в уразливих країнах-імпортерах (McGuirk and Burke, 2022).

Рисунок 1. Частки країн у світовому виробництві зерна у 2016/17 – 2020/21 МР

Джерело: USDA PSD, власні розрахунки.

Очікувано, після майже повного припинення торгівлі з Україною через повномасштабну війну [1](Djankov and Blinov, 2022) ціни на пшеницю до травня 2022 року зросли на 40%, перевищивши $500 за тонну, а ціни на кукурудзу — на 25%. Втім, урожай 2021/22 МР в Україні вдалося переважно зберегти: станом на початок 2022 року вже було зібрано й навіть відвантажено основну його частину — близько 75% (18 млн т) пшениці та 57% (19 млн т) кукурудзи. Відтак, коли почали вивозити залишки зерна — спершу через сухопутні «шляхи солідарності» ЄС, а згодом і в межах Чорноморської зернової ініціативи, — ціни на пшеницю до серпня знизилися на 27% від піку в травні, а кукурудза за той самий період подешевшала на 15%.

Однак загальний рівень цін у 2022/23 МР залишався близьким до показників 2021/22 МР, попри поступове зниження впродовж року. Не лише зберігалася невизначеність щодо надійності як сухопутних, так і морських експортних маршрутів[2], а й загальна пропозиція українського зерна скоротилася. Близько 20% озимої пшениці, висіяної восени 2021 року, опинилося під російською окупацією або в зонах активних бойових дій, де обробіток був неможливий. Весняна посівна кампанія також проводилася із затримками та в скорочених обсягах. На тлі високих виробничих та логістичних витрат виробники частково переорієнтувалися із зернових, зокрема кукурудзи, на олійні культури (більш рентабельні та придатні до переробки в межах країни), а також на сільгоспкультури для внутрішнього споживання. У підсумку, тренди посівних площ під пшеницею та кукурудзою[3] в Україні скоротилися приблизно на 25%, що відповідає зменшенню світових площ на 0,7–0,8%. Водночас, за оцінками USDA, тренди врожайності залишилися незмінними — увесь вплив вторгнення проявився винятково через скорочення посівних площ.

Загалом, тренди площ під пшеницею та кукурудзою в Україні залишилися майже на чверть нижчими за довоєнну траєкторію навіть через три роки після початку повномасштабного вторгнення. Це скорочення вже відображало як прямі наслідки війни, так і збої в роботі експортної інфраструктури. Водночас якби українські порти продовжували повністю простоювати й після перших місяців вторгнення, скорочення площ під зерновими могло б бути значно глибшим (понад 60%). Альтернативні маршрути експорту через «шляхи солідарності» ЄС та дунайські порти могли забезпечити в найкращому разі трохи більше половини звичайного обсягу експорту зерна з України — або близько третини в середньому за місяць. Якби не низка успішних операцій Сил оборони України, які дозволили відновити роботу портів, світові посівні площі під зерновими могли б скоротитися приблизно на 2%.

Аналіз на основі моделі зберігання сировинних товарів

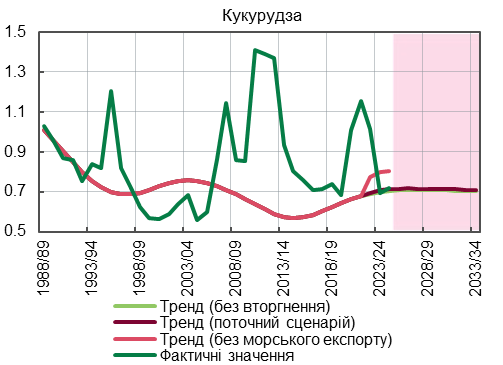

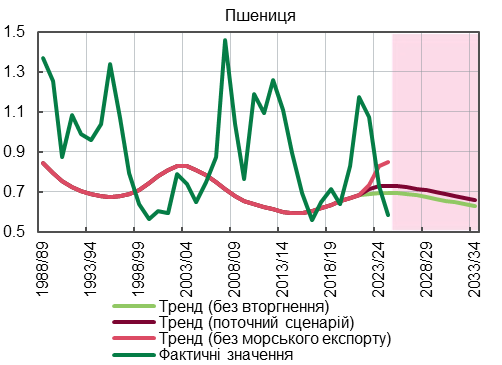

Для кількісної оцінки впливу цих структурних змін я застосовую розширену модель зберігання сировинних товарів до світових ринків пшениці та кукурудзи. На відміну від стандартної моделі попиту й пропозиції, модель зберігання враховує присутність конкурентного власника запасів, який згладжує ціни в часі — скуповуючи зерно за низьких цін і продаючи за високих. Я додатково розширюю цю модель, включаючи тренди ключових структурних змінних, а саме споживання, посівних площі та врожайності. Такий підхід дає змогу оцінити ендогенні цінові тренди, пропонуючи більш обґрунтоване й зрозуміле трактування динаміки трендів порівняно з традиційними статистичними фільтрами.

Рисунок 2. Фактичні та трендові реальні ціни на зерно

Джерело: власні розрахунки

У застосуванні до даних за 1987–2024 роки ця модель не лише відтворює ключові емпіричні характеристики цін на пшеницю та кукурудзу (автокореляції першого й другого порядку, коефіцієнт варіації), а й слугує інструментом сценарного аналізу. Оскільки динаміка тренду змінюється лише за фактичних змін у виробництві, модель не показує впливу на тренд цін до 2022/23 МР, коли посівні площі зернових в Україні скоротилися приблизно на 25%. У цьому першому маркетинговому році після вторгнення тренд ціни на кукурудзу підвищився менш ніж на 0,6% порівняно з альтернативним сценарієм без війни, тоді як для пшениці початкове зростання було дещо більшим — близько 3,3%. Оскільки скорочення посівних площ в Україні зберігалося, ці відхилення трендів розширилися до приблизно 1,4% для кукурудзи та майже 5% для пшениці до 2024/25 МР. Очікується, що така динаміка збережеться, попри стабілізацію спотових ринків.

Водночас ці зміни видаються помірними порівняно з гіпотетичним сценарієм, за якого експорт через Чорне море залишався б повністю заблокованим. Враховуючи глибше скорочення посівних площ у такому сценарії, модель прогнозує підвищення трендів цін на кукурудзу на 14%, а на пшеницю — на 22% на третій рік війни. Отримані результати демонструють, що структурні шоки у виробництві провідних країн-експортерів можуть мати непропорційний вплив на глобальні тренди цін. Тож забезпечення безперешкодного доступу експортерів, особливо України, до світових ринків є критично важливим для глобальної продовольчої безпеки.

Перспективи та рекомендації щодо політики

Окрім ретроспективного аналізу, структурна модель зберігання, розроблена в Bondarenko (2025), може також застосовуватися для формування прогнозів на основі темпів зростання трендів виробництва і споживання. Як приклад, у дослідженні використано прогнози виробництва й споживання з огляду OECD–FAO Agricultural Outlook 2024–2033. Скорочення українських посівних площ після 2022 року враховане в цих припущеннях, що дозволяє моделі відображати поточні перебої в постачанні, спричинені війною.

Прогнозні розрахунки моделі свідчать, що наслідки вторгнення для трендів цін зберігаються протягом усього прогнозного горизонту. Хоча розрив між довоєнною та післявоєнною траєкторіями поступово звужується через зменшення відносної ваги скорочення українських площ у глобальному масштабі, тренд залишається на вищому рівні. Для полісімейкерів, це підкреслює важливість врахування не лише короткострокової цінової волатильності, а й довготривалих структурних змін в фундаментальних показниках сільского господарства.

Один із прикладів використання полягає у покращенні якості прогнозів цін. Коли оцінки трендів з моделі зберігання використовуються в каліброваній авторегресійній моделі першого порядку (AR(1)), точність прогнозу зростає більш ніж на 19% порівняно з випадковим блуканням — як на горизонті 24, так і 36 місяців. Це покращення є суттєвим, особливо у порівнянні з ф’ючерсними цінами, які часто демонструють аналогічну або гіршу прогностичну точність, ніж незмінні ціни на горизонті понад один рік (див. також Alquist et al., 2013). Якщо ж у моделі AR(1) застосовується стала середня або лінійний тренд замість CSM-тренду, точність прогнозу знижується приблизно на 7–13%.

Таблиця 1. Середньоквадратична похибка (RMSE) каліброваних моделей AR(1) у порівнянні з моделлю випадкового блукання

| Кукурудза (07.2016 – 06.2021) | Пшениця (07.2011 – 06.2021) | |||||||

| Ф’ючерси | Середнє | Лінійний тренд | CSM-тренд | Ф’ючерси | Середнє | Лінійний тренд | CSM-тренд | |

| 1 | 1,06 | 1,00 | 1,00 | 0,99 | 0,95 | 1,00 | 0,99 | 0,99 |

| 2 | 1,04 | 0,99 | 1,00 | 0,97 | 0,95 | 0,99 | 0,99 | 0,97 |

| 6 | 1,03 | 0,96 | 0,97 | 0,92 | 0,96 | 0,97 | 0,97 | 0,94 |

| 12 | 1,14 | 0,95 | 0,95 | 0,87 | 1,03 | 0,95 | 0,97 | 0,93 |

| 24 | 1,07 | 0,91 | 0,89 | 0,79 | 0,98 | 0,85 | 0,90 | 0,81 |

| 30 | 1,06 | 0,86 | 0,85 | 0,77 | 0,96 | 0,81 | 0,87 | 0,77 |

| 36 | 0,84 | 0,83 | 0,79 | 0,78 | 0,84 | 0,73 | ||

Припускається, що реальні щомісячні ціни pt слідують простому авторегресійному процесу pt–t=ρpt-1–t-1+t, де t — це трендова компонента, яку можна задати як сталу середню, лінійний тренд або тренд із моделі зберігання сировинних товарів (CSM), а — калібрований параметр. CSM-тренд щороку переоцінюється для періодів із липня по червень за допомогою методу імітованих моментів на основі даних з архівних випусків прогнозу OECD–FAO Agricultural Outlook. Період позавибіркового тестування для кукурудзи є коротшим через відсутність даних щодо виробництва та споживання у ранніх випусках Outlook. Значення ф’ючерсів коригуються з урахуванням фактичного ІСЦ США (U.S. CPI) для забезпечення зіставності.

Джерело: власні розрахунки, Bloomberg

Таке покращення якості прогнозування порівняно з традиційними підходами має важливе значення для центральних банків, які мають розробляти якісні прогнози для закріплення інфляційних очікувань. Наприклад, підвищення інфляції на продукти харчування на 1% призводить до зростання загальної інфляції на 0,1–0,2 в.п. у розвинених економіках і на 0,4–0,5 в.п. у країнах, ринки яких розвиваються (ЕМ), де продовольство становить більшу частку споживчого кошика (ІСЦ). У країнах EM валютний ринок створює додатковий рівень вразливості. Для експортерів продовольства — зокрема України, де частка зернових у 2024 році досягла майже 23% загального експорту (порівняно з 18% у 2021-му) — цінові коливання становлять загрозу для важливих надходжень в іноземній валюті. Натомість у країнах-імпортерах продовольства зростання імпортних витрат може спричинити девальвацію, посилюючи інфляційний тиск. В обох випадках точніші прогнози знижують невизначеність щодо динаміки зовнішнього балансу, полегшуючи управління волатильністю на валютному ринку та резервами.

Висновки

Інфляційний сплеск 2021–2023 років нагадав полісімейкерам, що ціни на сировинні товари досі можуть чинити непропорційний вплив на загальний рівень інфляції, навіть у розвинених країнах (Goujard and Beynet, 2022; Soldani et al. 2023). Хоча повномасштабне вторгнення росії в Україну стало винятковим шоком, у майбутньому подібні збої можуть бути спричинені екстремальними погодними явищами, як-от повені чи посухи, що трапляються дедалі частіше через зміну клімату (IPCC, 2021). Якщо за таких умов надмірно покладатися на агностичні припущення, зокрема на основі ф’ючерсних цін, виникає ризик істотних помилок у прогнозуванні інфляції.

Попри те, що монетарна політика не може суттєво впливати на пропозицію сільськогосподарських товарів чи попит на них у короткостроковому періоді, повторювані або стійкі помилки у прогнозуванні можуть підірвати довіру до політики й «роз’якорити» інфляційні очікування. Відтак полісімейкерам варто докласти зусиль до розширення аналітичного інструментарію через впровадження моделей, краще пристосованих до аналізу динаміки сировинних ринків.

[1] Невизначеність щодо санкцій на торгівлю з росією — ще одним великим експортером зерна — ймовірно, також сприяла початковому стрибку цін. Однак, попри численні заяви з боку росії, санкції жодного разу не були спрямовані безпосередньо проти міжнародної торгівлі сільськогосподарською продукцією; вони стосувалися лише торгівлі росії з країнами та регіонами, які запровадили обмеження, зокрема США та ЄС.

[2] росія неодноразово перешкоджала роботі Чорноморської зернової ініціативи; у сусідніх країнах також почали з’являтися протести проти імпорту українського зерна.

[3] Тренд площ – це середньострокові коливання посівних площ, оцінені за допомогою фільтра Ходріка-Прескотта. Період оцінки для України охоплює 1987/88 – 2021/22 МР. Надалі тренд був скоригований вручну, щоб відобразити різке падіння, що спостерігається у фактичних даних.

Фото: depositphotos.com/ua

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний