Вплив санкцій на російську економіку важко відокремити від впливу падіння світових цін на нафту. Поки що економіка Росії продемонструвала набагато більшу чутливість до падіння цін на нафту, аніж до санкцій, проте без застосування санкцій наслідки від падіння цін на нафту не були б такими серйозними.

Продовження дії санкцій Європейського союзу проти Росії знов акцентує питання, наскільки результативним є їхній нинішній формат.

Санкції повинні були створити певну невизначеність для інвесторів і знизити їхню впевненість, що призвело б до падіння цін на акції та обсяги торгівлі РФ. Але чи такі очікування стали реальністю?

А можливо, праві російські очільники, заявляючи, що економіка РФ вже адаптувалася до дії обмежень?

Спробуємо розглянути дію західних санкцій на різні сфери російської економіки.

Кінець 2013 року приніс нові суперечки між США/ЄС та Росією. Ця напруженість триває і досі, вона матиме тривалий ефект і політичні та економічні наслідки для всіх країн, залучених до конфлікту. На початку 2014 року США та ЄС звинуватили Росію у підбурюванні ситуації в Криму, і згодом їхня реакція на поведінку Росії перейшла у форму санкцій. Санкції переглядались декілька разів, хоча найбільш суворі заходи були введені після анексії Криму Росією.

США були найактивнішим прибічником накладення санкцій на Росію. Позиція США ґрунтувалась на тому, що ефекти від санкцій матимуть серйозні наслідки для економіки Росії, що змусить її переглянути свою поведінку і зменшити свій тиск на Україну. Враховуючи ці моменти,

США, і пізніше ЄС, вирішили накладати поетапні санкції, тобто вводити обмежувальні заходи поступово, залежно від зміни поведінки Росії.

В таблиці показано всі етапи санкцій, а також можна побачити, які інші країни світу приєднались до цього процесу.

| Хто ввів санкції? | Які санкції були введені? | |

| Етап 1: 17.03.2014 | США, ЄС, Австралія, Канада, Албанія, Ісландія, Чорногорія, Молдова, Україна | Візові санкціїЗамороження активів в США |

| Етап 2: 28.04.201423.07.2014 | США/ЄСЄБРР | Візові санкціїПрипинення нової інвестиційної діяльності |

| Етап 3: 31.07.2014 | США/ЄС | Торговельні обмеження |

| 12.09.2014 | США | Фінансовий, енергетичний сектори та оборонний секторОбмежений доступ до ринку боргових зобов’язань США |

| 18.12.2014 | ЄС | Інвестиції в КримуТорговельні обмеження |

| 16.02.2015 | ЄС | Торговельні обмеженняВізові санкції |

Перші санкції, котрі, як вважалось, вдарять по економіці Росії, були введені на фінансових ринках. Очікувалося, що вони змінять поведінку інвесторів і похитнуть довіру, тим самим вплинуть як на курс, так і на продаж акцій.

Перше очікування полягало в тому, що фондовий ринок Росії сильно постраждає через обмежувальні заходи (заморожування активів, обмежений доступ до ринку боргових зобов’язань США і невизначеність для інвесторів).

Друге очікування – російським компаніям, які зареєстровані на іноземній фондовій біржі, буде завдано збитків від падіння курсу акцій і відповідно й від обмеження обсягів торгівлі. Але чи стали ці очікування реальністю?

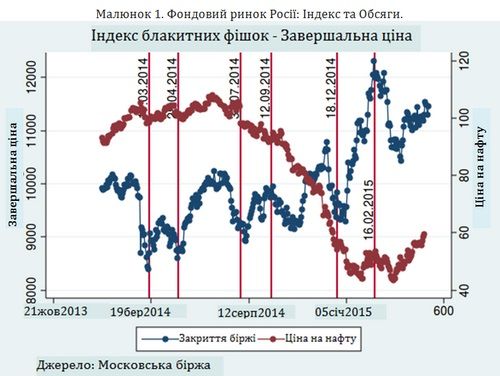

Наведені нижче цифри свідчать про нездійснення таких сподівань. Дані про завершальні ціни акцій на Московській біржі – індекс блакитних фішок – показують, що кожне оголошення санкцій створювало “опускне вікно”, після чого індекс досить швидко “оговтувався”. Кожного разу перед оголошенням санкцій або в день їх оголошення зростали об’єми укладених біржових угод.

Це можна пояснити побоюванням інвесторів щодо падіння курсу акцій і можливих наслідків санкцій на акції окремих підприємств, які могли бути внесені до чорного списку компаній, на які поширювались обмежувальні заходи. Крім того, певний витік інформації перед офіційним оголошенням чорного списку юридичних осіб зміг значно сприяти зростанню обсягів укладених угод на біржі.

Більше того, фондовий ринок Росії почав з часом відновлюватись у першому кварталі 2015 року в результаті обмеженого впливу накладених санкцій, а також завдяки суттєвому впливу процесу стабілізації цін на нафту на фондовому ринку.

Можна також припустити, що після оголошення санкцій щодо окремих компаній відбулося зниження біржового курсу, але стверджувати про тривалий і/або глибокий вплив цих обмежувальних заходів на біржовий курс ми не можемо. Як мінімум, для реальних відчутних наслідків на фондовому ринку потрібен певний час.

Суттєво інша ситуація склалася в макроекономіці. Вплив на неї несе третій етап санкцій, який розпочався у липні 2014 року.

Зокрема, було введено торговельні обмеження для цілої низки російських компаній у фінансовому, оборонному та енергетичному секторах, а також обмежений доступ до ринку боргових зобов’язань США і доповнено чорний список осіб. Останні санкції третього етапу були введені 16 лютого 2015 року, в результаті було сформовано остаточний чорний список осіб і компаній.

Завершальна версія чорного списку ЄС включає 151 особу і 37 компаній.

Згідно з оцінками ЄС, санкції здебільшого впливатимуть на темп приросту економіки Росії і відтік капіталу. За підрахунками ЄС у 2015 році ВВП Росії впаде на 1,1%, тоді як обсяги відтоку капіталу істотно збільшаться порівняно з 2014 роком.

Якщо ми відійдемо від геополітичних наслідків Кримської кризи і подивимось на ці підрахунки, нам варто замислитись: наскільки ефективними є ці санкції і які макроекономічні ефекти вони створюють?

Спочатку варто зауважити, що санкції – це заходи, які не передбачають миттєвого результату, і що реальні наслідки санкцій можна спостерігати лише у довгостроковій перспективі.

Санкції спочатку підривають довіру інвесторів і можливість залучення інвестицій, що призводить до інтенсивного відтоку капіталу, девальвації валюти, низького рівня інвестицій…

Крім того, дуже важко чітко розмежувати наслідки санкцій і наслідки падіння цін на нафту на макроекономічному рівні в Росії. Той факт, що РФ знаходиться в п’ятірці найбільших країн-експортерів нафти, сам по собі вказує на ті наслідки, які з’явились внаслідок стрімкого падіння цін на нафту (зменшення експорту, росту ВВП та ін.) навіть без застосування санкцій як таких.

У третьому та четвертому кварталах 2014 року, після третьої хвилі санкцій, Росія стикнулась зі стагнацією з нульовим темпом приросту ВВП. Більше того, йдеться про дуже відчутне зниження темпів щорічного приросту.

Беручи до уваги цю інформацію, можна припустити, що обмежувальні заходи з боку ЄС і США створили бажаний ефект і призвели до економічного спаду в Росії. Хоча, якщо порівняємо темпи приросту Росії з темпами ЄС і США, ми спостерігатимемо таку ж тенденцію – спад в IV кварталі 2014 року для ЄС та в III та IV кварталах 2014 року для США.

Ще один важливий момент – досить важко відрізнити наслідки накладених санкцій від наслідків падіння цін на нафту, тоді як несприятливі наслідки санкцій посилились в результаті падіння цін на нафту.

Зокрема, Світовий банк у своєму звіті стосовно Росії зауважив, що більшість країн-експортерів нафти пережили зниження темпів росту ВВП в останніх двох кварталах 2014 року. Основна причина такої низхідної тенденції темпів зростання ВВП полягає у перегляді цін на нафту та переоцінці темпів зростання країн-експортерів нафти з боку інвесторів.

Ще одна мета накладання санкцій – довіра іноземних інвесторів.

ЄС та США покладали великі надії на те, що санкції похитнуть упевненість інвесторів і відповідно створять нестабільний ринок з високим рівнем невпевненості. Якщо подивимось на відтік чистого капіталу з Росії, такі очікування певною мірою були реалістичними. У 2014 відтік капіталу прирівнювався до $154,1 млрд, що на $92,5 млрд більше порівняно з 2013 роком.

Рівень невизначеності як наслідок накладених санкцій призвів до відтоку капіталу і підвищення його вартості. Це у свою чергу, створило несприятливий/негативний ефект на рівень інвестицій.

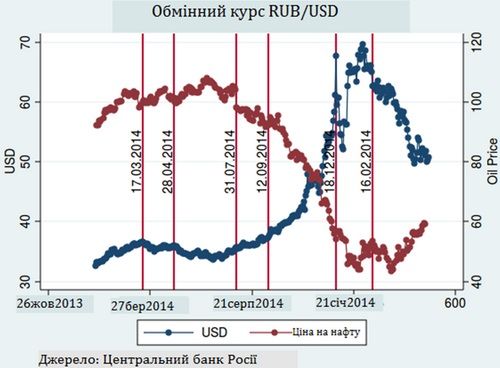

З іншого боку, масивний відтік капіталу зробив валютний ринок більш волатильним, спричиняючи суттєве знецінення російського рубля.

Накладені обмежувальні заходи під час третього етапу санкцій найбільше вплинули на обмінний курс і призвели до різкого знецінення російської валюти.

Для того, щоб запобігти більш негативним наслідкам санкцій і подальшому знеціненню валюти, ЦБ РФ вирішив дотримуватись режиму жорсткої монетарної політики і використати міжнародні резерви для підкріплення своєї грошової одиниці. Крім того, як зауважив Світовий банк, було б невірно приписувати девальвацію рубля до наслідків санкцій, тому що деякі інші потрясіння, такі як зниження цін на нафту, в будь-якому випадку мали свій вплив.

Хоча така ж тенденція, яка спостерігається з відтоком капіталу, характерна й для російської валюти – наслідки санкцій дещо послабились після останньої хвилі у лютому 2015-го, і грошова одиниця помітно зміцнилася. До того ж дуже важко знову ж таки чітко розмежувати вплив санкцій та зниження цін на нафту. На малюнку нижче чітко видно, що зниження цін на нафту призвело до знецінення російського рубля.

Отже, можна припустити, що зниження цін на нафту відіграло вирішальну роль у девальвації російської валюти, а наслідки санкцій не мали істотного впливу.

Супроводжуючий і наскрізний ефекти девальвації рубля збільшили тиск на ціни і спровокували зростання темпів інфляції. Крім того, заборона імпорту продовольчих товарів, введена в серпні 2014 з боку Росії, посилила вплив санкцій на інфляцію.

Як повідомляє Світовий банк, до лютого 2015 року продовольча інфляція досягла 23,3% і, як наслідок, зменшила обсяги споживання і знизила попит на товари тривалого вжитку, створюючи умови для подальшого падіння темпів зростання ВВП.

Висновок: чи призвели санкції до бажаних результатів?

Незважаючи на певні припущення, що накладені на Росію санкції матимуть серйозні наслідки, в дійсності реальні дані демонструють дещо іншу ситуацію.

Аналіз показує, що досить важко відокремити вплив санкцій і падіння світових цін на нафту на російську економіку в цілому. Чіткі розмежування між цими двома наслідками провести неможливо, але детальніший аналіз показує, що наслідки від падіння цін на нафту суттєво вплинули на ВВП, валюту і спровокували деякі додаткові наскрізні ефекти.

Поки що російська економіка продемонструвала набагато більшу чутливість до падіння цін на нафту, аніж до санкцій.

Незважаючи на це, варто зазначити, що без застосування санкцій наслідки від падіння цін на нафту не були б такими серйозними. Застосовані санкції ослабили російську економіку і зробили її більш уразливою до стрибків цін на нафту, приміром, як це сталося в останньому кварталі 2014 року.

Якби санкції не були введені за півроку до падіння цін на нафту, Росія впоралася б з усіма вищезгаданими наслідками, або принаймні вони не були б такими відчутними. Зрештою, дані чітко вказують на те, що для більш відчутного ефекту від санкцій необхідно більше часу.

Застереження

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.