Міжнародна фінансова система дуже складна, а центробанки мають обмежений набір інструментів для досягнення своїх цілей. Однак, є кілька елементів, які можуть зробити політику центробанку більш ефективною. Перш за все – це гнучкі обмінні курси, які дещо пом’якшують зовнішні шоки. Друге – макропруденційна політика, необхідна через те, що за допомогою лише монетарної політики неможливо одночасно досягти таргету інфляції та зберегти фінансову стабільність.

Існує дві протилежні точки зору на монетарну політику у відкритій економіці. Одна точка зору стверджує, що центральний банк за умови гнучкого обмінного курсу може досягнути інфляційного таргету за будь-яких зовнішніх шоків (тобто центральний банк може провадити незалежну монетарну політику). Інший, діаметрально протилежний погляд – це те, що малі відкриті економіки не мають автономної монетарної політики за будь-якого курсового режиму через вплив фінансових потоків, що пов’язані переважно із глобальним фінансовим циклом та політикою великих відкритих економік, зокрема США.

Я дотримуюся поглядів між цими двома крайнощами – тобто монетарна політика центробанку може бути незалежною, але у довгостроковому періоді глобальний фінансовий цикл впливає на всі економіки.

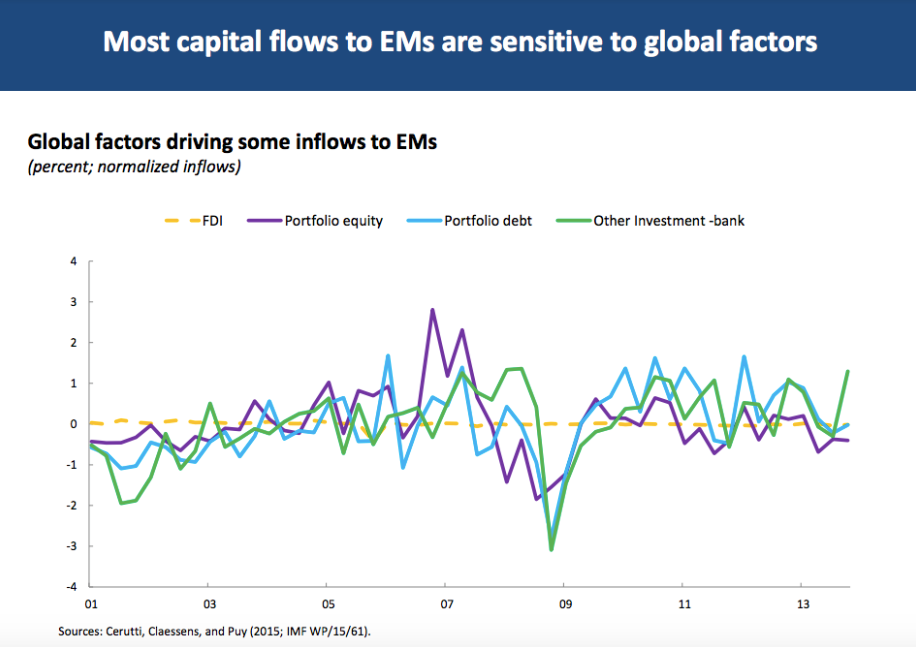

Немає сумніву, що існує глобальний фінансовий цикл. Наприклад, рис. 1 показує потоки капіталу до країн із ринками, що розвиваються (Emerging Markets – EM). На рисунку видно, що прямі іноземні інвестиції (жовта лінія) – найбільш стабільна частина потоку капіталу, тоді як решта його елементів мають циклічну динаміку.

Отже, яким чином глобальний фінансовий цикл впливає на монетарну політику?

Спочатку згадаємо класичну тріаду відкритої економіки, яка говорить про те, що у відкритій економіці неможливо одночасно мати

- Фіксований валютний курс,

- Вільний транскордонний рух капіталу

- Незалежну монетарну політику

Наприклад, якщо у вас фіксований валютний курс і відсоткові ставки вищі, ніж у інших країнах, до вас прийдуть портфельні інвестиції. Отже, для підтримання фіксованого курсу вам доведеться купувати іноземну валюту, таким чином збільшуючи обсяг національної валюти в обігу та, відповідно, інфляцію ( Така ситуація спостерігалася в Україні у 2004-2006 роках – ред.). Якщо відбувається зворотний процес, тобто відплив інвестицій, для підтримання курсу центральний банк має продавати валюту з резервів, а коли резерви досягають критично низького рівня – фіксувати курс на новому, нижчому, рівні (такі валютні кризи відбувалися в Україні у 1998, 2008 та 2014 роках – ред.).

Однак, виявляється, що навіть при гнучкому обмінному курсі глобальні перепливи капіталу матимуть вплив на внутрішні макропоказники, такі як, наприклад, відсоткові ставки.

Повернемось до нашого прикладу. Якщо у країні плаваючий валютний курс, і до неї приходить капітал, попит на валюту країни зростає – отже, її курс зміцнюється. Коли національна валюта дорожчає, вона стає менш привабливою для інвесторів. Однак, якщо існує внутрішнє кредитування в доларах, в описаній ситуації економічні агенти зможуть брати позики (в доларах) під нижчий відсоток, що знизить загальний рівень відсоткових ставок до рівня нижчого, ніж установив центральний банк. Таким чином, центральний банк частково позбавляється впливу на внутрішні відсоткові ставки.

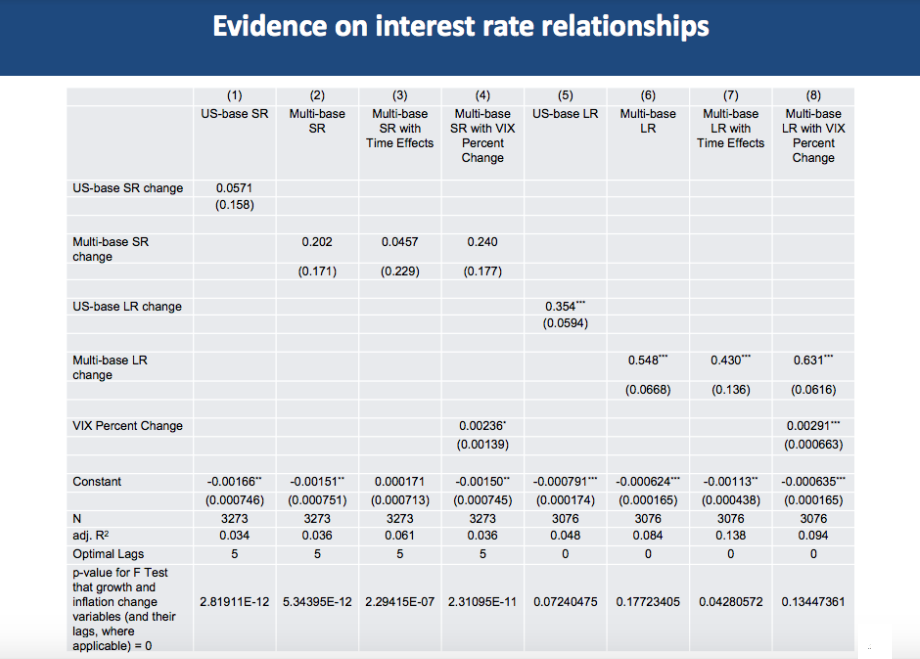

Ми оцінили економетричну модель, щоб побачити, наскільки самостійною є політика центральних банків невеликих країн.

Δijt = α + βΔibt + γXjt + υjt

У цьому рівнянні Δijt – це зміна відсоткових ставок у країні, Δibt – зміна відсоткових ставок у базовій країні, Xjt – інші змінні рівня країни. За відсутності незалежної монетарної політики коефіцієнт β=1.

Результати оцінки представлені у таблиці. Вони свідчать, що у короткостроковому періоді (колонки 1-4) коефіцієнт β фактично не відрізняється від нуля, а змінні, що характеризують країну, є значущими. У довгостроковому періоді (колонки 5-8) – навпаки, коефіцієнт β стає значущим та наближається до 1.

Отже, монетарна автономія існує. Проте глобальний фінансовий цикл також існує, і може спричинити проблеми з фінансовою стабільністю. Тому виникає інша “неможлива тріада”. Неможливо мати одночасно

- Фінансову стабільність;

- Відкриті ринки капіталу (відсутність обмежень на рух капіталу) та

- Національний фінансовий нагляд та регуляцію

Ми бачили цю тріаду в дії на прикладі кризи єврозони – коли зі спільною валютою та вільним рухом капіталу нагляд за банками був відданий на місцевий рівень. У результаті банківський нагляд у ЄС наразі консолідується.

Однак, подібні проблеми виникають не лише у країнах зі спільною валютою (чи фіксованим валютним курсом). У країнах із гнучкими курсами економічні суб’єкти також можуть вдаватися до транскордонних запозичень, щоб “обійти” внутрішні макропруденційні заходи. Отже, країни змушені дещо обмежувати рух капіталу.

Висновки

Міжнародна фінансова система дуже складна, а центробанки мають обмежений набір інструментів для досягнення своїх цілей. Однак, є кілька елементів, які можуть зробити політику центробанку більш ефективною.

Перш за все – це гнучкі обмінні курси, які дещо пом’якшують зовнішні шоки. Друге – макропруденційна політика, необхідна через те, що за допомогою лише монетарної політики неможливо одночасно досягти таргету інфляції та зберегти фінансову стабільність.

Але цього може виявитися недостатньо. Тому зараз розвиваються інструменти (наприклад, Базель-ІІІ чи Рада фінансової стабільності), які запроваджують міжнародні стандарти макропруденційної політики.

Окрім того, інколи необхідно запроваджувати певні обмеження на транскордонний рух капіталу. На мою думку, питання не в тому, чи варто запроваджувати такі заходи, а коли та як їх запроваджувати. Отже, необхідно розробити певні міжнародні правила застосування таких обмежень. Над цим зараз працюють ОЕСР та МВФ.

Лекція на конференції НБУ у травні 2016р. Короткий виклад. Повну версію лекції читайте тут

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний